Ei vellykka pensjonsreform?

Historisk arkiv

Publisert under: Regjeringen Stoltenberg II

Utgiver: Arbeidsdepartementet

Tale/innlegg | Dato: 10.05.2013

Pensjonskassekonferansen 2013, 23. – 24. april, Rica Park Hotel Sandefjord. 23. april

Innleiing

I kjølvatnet av Banklovkommisjonen si 3. innstilling på nyåret oppsto det ein forunderleg debatt i fedrelandet vårt. Om levealderjustering, om regulering, om besteårsregel, om forholdet mellom grunnpensjon og tilleggspensjon. Det kom svære avisoppslag, det var TV- og radiodebattar om kor mykje folk ville tapa i pensjon. Ein skulle tru at det var noko grunnleggjande nytt som var i ferd med å skulle innførast. Men det var det jo ikkje.

Alt var gamalt nytt. Temaene har vore debattert stolpe opp og stolpe ned i alle fall i heile dette årtusenet. Prinsippa som eg nemnde innleiingsvis om levealdersjustering m m vart vedteke i 2005 med breitt fleirtal i Stortinget. Bortsett frå klimaspørsmålet har det vel knapt vore noko tema som har vore meir debattert enn pensjonsreforma. Likevel – gamalt nytt blir nyhende.

Me skal likevel kanskje ikkje la oss undra. Besteårsregel og levealdersjustering er ikkje noko folk går rundt og tenkjer på til dagleg. Heller ikkje pressefolk. Då blir gamalt nytt ”Nytt på nytt”. Og særleg engasjerer temaet mange fordi det går rett på lommaboka til oss alle – om ikkje i dag så i alle fall framover.

Men om det engasjerer, så engasjerer det ikkje så veldig at det får folk til å marsjera i gatene og ty til vald, slik det har skjedd i andre land som har måtta gjera store endringar i sine pensjonsordningar. Det er to viktige grunnar for det. For det første var pensjonsreforma så god, at det var ingen sakleg grunn for dei store protestane. I alle fall vart den god, når det meste kom på plass. For det andre var reforma så til dei grader forankra i partia og hos partane i arbeidslivet. Det var ein god balanse mellom grunnsikring og tilleggspensjonar. Altså mellom utjamning og inntektssikring. Det var ei reform som tok omsyn til dei samfunnsøkonomiske og også statsfinansielle utfordringane framover, og at reforma skulle byggja opp under det me kallar arbeidslinja. Altså at det skal vera stimulansar i pensjonssystemet for å stå i arbeid.

Grunnleggjande sett vil eg seia det var ei sosialdemokratisk reform, slik også folketrygda var det i 1967. Men også det var politisk fellesgods lagt fram av ei borgarleg regjering. Denne gangen kunne ein forventa at høgresida ville lagt sterkare vekt på at den enkelte borgar skulle få forvalta ein del av pensjonsformuen sjølv. Men det kom ikkje. Og det kom truleg ikkje fordi vår felles folketrygd ikkje er noko spareordning, men ei ordning som byggjer på solidaritet mellom generasjonar. Dagens pensjonistar har i Folketrygda ikkje spart opp eit øre. Dei har berre sikra seg rettar vedtatt politisk finansiert gjennom skattar og avgifter. ”Betal som du går” heiter det vel på norsk. Ingen av oss har betalt inn til vår eigen folkepensjon – me som er yrkesaktive i dag betaler inn til dei som er pensjonistar i dag. Våre barn og barnebarn skal betala vår pensjon, slik me har betalt for våre foreldre og besteforeldre. Det er ei pakt mellom generasjonar for å ta vare på kvarandre. Slik var det også før. Alle pensjonssystem i alle land i heile verda byggjer faktisk på at menneska får barn. I fattige land tar borna seg av foreldra sine når dei vert gamle. I våre samfunn betaler dei yrkesaktive skatt for å finansiera dei eldres inntekter.

Dette systemet har folketrygda vore basert på heilt sidan fondstanken reelt vart gravlagt for rundt 40 år sidan. Truleg vil det bli slik også dei neste 40 år. Pensjonssystem er ikkje noko ein endrar over natta. Er det noko som må vera langsiktig i politikken så må det vera pensjon.

Den 10. desember 2004 vart stortingsmeldinga ”Pensjonsreform – trygghet for pensjonene” fremma. Finansminister Per Kristian Foss sa i si pressemelding at ”Pensjonsreformen vil sikre økonomisk trygghet for den enkelte. Pensjonssystemet blir berekraftig, og stimulerer samtidig til arbeidsinnsats”. Arbeids- og sosialminister Dagfinn Høybråten sa at ”Folketrygden videreføres som bærebjelken i velferdssamfunnet. Det skal som i dag være en offentlig pensjonsordning med en god fordelingsprofil”.

Eit snautt halvår seinare vart prinsippa vedtekne av Stortinget med støtte også frå Arbeidarpartiet. Deretter har dei raudgrøne hatt føringa på reforma, men heile tida i nær dialog med pensjonsforlikspartnarane på Stortinget. Politisk står reforma seg like sterkt i dag i 2013 som ho gjorde i 2005, og det trur eg også ho vil gjera uavhengig av utfallet av haustens stortingsval.

Det er fleire måtar å drøfta pensjon i framtida på. Den eine er å ta utganspunkt i at samfunnet i meir eller mindre grad har uavgrensa med midlar til å bruka på pensjon. Den andre er å ta utganspunkt i at det er ei grense for kor mykje ein kan bruka.

Dersom ein tar det utgangspunktet at det ikkje er nokon grenser, er det heller ingen grense for korleis eit pensjonssystem kan konstruerast og heller ingen grenser for kor gode ytingane kan vera. Grunnleggjande sett var det dette debatten for nokre år sidan gjekk ut på. Reforma var prega av økonomisk tenking om at pensjon ikkje er ein ubegrensa storleik. Det var derfor levealdersjustering og ny regulering av pensjonsutbetalingane kom. Over tid vil dette gi store besparingar for fellesskapet og skattebetalarane, utan at det nødvendigvis går ut over den enkelte sin pensjon. Og nettopp dette er det store ”kluet” med reforma. På den eine sida sparer ein fellesskapen for utgifter, samtidig som den enkelte ikkje treng tapa gitt at ein arbeider relativt lenger i samsvar med levealdersutviklinga.

Bakgrunnen for pensjonsreforma

Det partiet eg representerer, Arbeidarpartiet, var fadder til reforma. I stortingsvalprogrammet for 2001 til 2005 var det grundig beskrive kvifor ein reform var nødvendig og korleis den skulle gjennomførast. Om aukande levealder, om utfordringar når det gjaldt generasjonssolidariteten og utfordringar i statsfinansane. Bakgrunnen for formuleringane var også at Statistisk sentralbyrå ofte hadde undervurdert veksten i levealder i sine framskrivingar. Det stod i programmet at det var nødvendig med pensjonskommisjon og det var nødvendig med breitt partipolitisk pensjonsforlik.

Slik vart det. Reformarbeidet starta med Sigbjørn Johansen og det avsluttar med Sigbjørn Johansen. Men som sagt – det er mange som skal dela æra for reforma.

Så har reforma i folketrygda hatt betydning for utforming av tenestepensjonsordningane, og også av Avtalefesta pensjon (AFP) i privat sektor. Eg skal seinare koma inn på det.

Høgre levealder er svært positivt, og eit viktig mål på velstandsutviklinga i eit land, men gjer det samtidig vanskelegare å vidareføra eit system med fast pensjonsalder. Framskrivingar viste ein sterk auke i utgiftene til alderspensjon både som følgje av aukande levealder, store årskull født etter 2. verdskrig som går over på alderspensjon, og høgre gjennomsnittleg yting.

I tillegg til dei økonomiske utfordringane var det også nokre pensjonspolitiske utfordringar.

Systemet ga samla sett ikkje gode insentiv til arbeid. Det hadde samanheng med både utforminga av AFP-ordninga frå 62 år, og med folketrygda etter 67 år. For dei som heldt fram å arbeida etter 67 år førte avkortinga av alderspensjon mot arbeidsinntekt til at dei fekk lite igjen økonomisk for dette. Etter kvart som befolkninga vart eldre blir det stadig viktigare med høg yrkesaktivitet i dei eldre aldersgruppene for å sikra velferden i framtida. Og for dei med AFP vart pensjonen den same enten ein arbeidde til 62 eller 67 år.

Besteårsregelen var heller ikkje god med omsyn til å fremma arbeidslinja. For folk med rimelege jamne inntekter gjennom den yrkesaktive karrieren, slik svært mange i arbeidslivet i alle fall har hatt det, gav regelen pensjonsmessig ikkje noko igjen for å arbeida utover 40 år. Landsmøtet til Fellesforbundet i 2003 vedtok at det skal pensjonsmessig løna seg å vera i arbeid. De var ein uhyre viktig premiss for at fagrørsla slutta seg til hovudtrekka i reforma i privat sektor.

Reforma er i all hovudsak eit godt kompromiss mellom ulike omsyn – derfor trur eg reforma vil stå seg i fleire ti-år framover.

Folketrygdas alderspensjon

Ein sentral del av pensjonsreforma var å innføra fleksibel alderspensjon 62–75 år basert på nøytrale uttaksreglar frå 2011, samtidig som det vart mulig å kombinera arbeid og alderspensjon utan at pensjonen vert avkorta. Med nøytrale uttaksreglar meinast at det ikkje skal ha betydning for det samla pensjonsuttak om du tar ut tidleg eller seint. Jo tidlegare ein tar ut, jo mindre blir det årlege uttaket, og omvendt – jo seinare ein tar ut jo større blir det årlege uttaket. Dette gjorde systemet meir fleksibelt når det gjeld når ein ønskjer å ta ut pensjon, kor mykje ein ønskjer å ta ut, og om den enkelte ønskjer å kombinera arbeid og pensjon.

Levealdersjustering av alderspensjonen for nye alderspensjonistar vart innført frå 2011. Levealdersjusteringa er viktig for å sikra bærekrafta i systemet på lang sikt etter kvart som levealderen i befolkninga er venta å auka. For å kompensera for levealdersjusteringa må nye årskull arbeida noko lenger for å få same pensjon som andel av inntekta som eldre årskull. Dette verker rimelig når også forventa levealder i befolkninga og forventa tid som pensjonist aukar.

Det er rekna ut at levealdersjustering kan gi ei innsparing på 57 milliardar kroner i 2050 gitt ei utvikling med høgre levealder. 57 milliardar er ikkje småpengar. Det tilsvarer f eks den årlege drifta av 81 000 sjukeheimsplassar.

Ein annen sentral del av reforma var å innføra ein ny oppteningsmodell i folketrygda. Oppteningsmodellen gjeld fullt ut for alle født i 1963 og seinare, og vert fasa gradvis inn for årskulla fødde mellom 1954 og 1962. Den nye oppteningsmodellen inneber blant anna at alle år mellom 13 og 75 år gir pensjonsopptening. Den stimulerer slik sett til å stå lenge i arbeid i tillegg til ordninga med fleksibel pensjon, ved at den gamle besteårsregelen og regelen om full opptening av pensjon etter 40 år er fjerna.

Og så er regulering av alderspensjon under utbetaling endra for alle alderspensjonistar frå 2011. Alderspensjon under utbetaling skal regulerast med lønnsveksten og deretter fråtrekk 0,75 prosent, mens opptening av pensjon blir regulert med lønnsveksten som før. Dette er dei som har blitt pensjonistar sitt bidrag til å gjera ordninga økonomisk berekraftig.

AFP i privat sektor

AFP i privat sektor er frå 2011 omgjort til ei påslagsordning som kjem i tillegg til alderspensjonen i folketrygda. AFP byggjer på dei same prinsippa som i folketrygda med nøytralt uttak frå 62 til 70 år. Omlegginga var viktig for å få til betre stimulansar til å stå i arbeid og større fleksibilitet i høvet for å kombinera arbeid og pensjon, også for tilsette i privat sektor som er omfatta av AFP-ordninga. Samtidig er den viktig for dei som ikkje føler seg i stand til å arbeida lenger enn til fylte 62 år.

AFP i offentlig sektor

I offentleg sektor er det berre gjort små endringar i AFP-ordninga og den er framleis ei tidlegpensjonsordning for aldersgruppa 62 – 66 år. Reguleringa av pensjon under utbetaling er likevel tilpassa reglane i alderspensjonen i folketrygda.

Tilsette i offentleg sektor har dermed svakare stimulansar til å halda fram i arbeid enn tilsette i privat sektor, og mindre fleksible ordningar for å kombinera arbeid og pensjon.

Folketrygdens uføretrygd

Det blir innført ein ny modell for uføretrygd i folketrygda frå 2015 som er lausreven frå folketrygda sin alderspensjon. Folketrygda si uføretrygd skal i ny modell sikra 66 pst. av sluttlønn. Både bruttoytingane og skatten blir høgre enn i dagens system, og det er berekna at i gjennomsnitt blir kompensasjonsgradene etter skatt litt høgre enn ved dagens system. I den nye modellen blir det enklare å kombinera arbeid og delvis uføretrygd. Også denne reforma stimulerer til arbeid for dei som kan arbeida.

Bred politisk prosess

Alle de store partia var medlem av Pensjonskommisjonen, og kommisjonen sine forslag vart støtta av eit breitt fleirtall av medlemene. Samarbeidet om hovedtrekka i pensjonsreforma vart også følgde opp etter at kommisjonen avla rapporten sin, og leda fram til to breie pensjonsforlik i Stortinget i 2005 og 2007. Dei endelige reglane for ny alderspensjon vart lagde fram i 2009.

I arbeidet med pensjonsreforma har det også vore eit nært samarbeid med arbeidstakar- og arbeidsgivarorganisasjonane både om utforminga av folketrygda og ikkje minst om tilpasningane i AFP og tenestepensjonsordningane – både dei private og dei offentlege. Dette samarbeidet hadde umåteleg stor verdi for å kunne bli enige om det nye systemet. Ja, hadde ikkje det skjedd, hadde me kanskje ikkje hatt reform i det heile.

Nokre foreløpige resultat

Den nye folketrygda har berre verka i vel 2 ¼ år. Det er altfor kort tid til å bedøma ei så stor og viktig reform. Eg meiner likevel at me kan slå fast at me har fått eit meir bærekraftig system som gir gode stimulansar til arbeid. Det har også gitt økt valfridom når det gjeld uttak av pensjon og muligheitene for å kombinera arbeid og pensjon. Samtidig er viktige fordelingselement i folketrygda beheldne, bl.a. ved ei god minstesikring og at mellom anna pensjonsopptening for omsorgsarbeid er forbetra og at f eks det er dagpengegrunnlaget og ikkje dagpengane som er oppteningsgrunnlaget for pensjonen.

På kort sikt er det særlig ordninga med fleksibel alderspensjon frå 62 år frå 2011 en kan vente å sjå verknader av. Levealdersjusteringa vil kunne ha stor betydning over tid, mens verknadane vil vera små dei første åra.

Den nye oppteningsmodellen vil først få effekt på utbetalte pensjonar frå 2016, og dei fulle effektane av ny oppteningsmodell på utbetalt pensjon vil koma først om fleire tiår.

Men resultata så langt er i hovudsak positive og denne utviklinga vil vonaleg halda fram i åra som kjem.

Eg skal i det vidare visa nokre resultat. Så vi eg presisera med ein gang at det er jo vanskeleg å vita kva av positive eller for den saks skuld negative resultat som har med pensjonsreforma å gjera og kva som skuldast andre ting. Den generelle situasjonen på arbeidsmarknaden vil sølvsagt ha innverknad.

Positiv utvikling i sysselsetting blant eldre

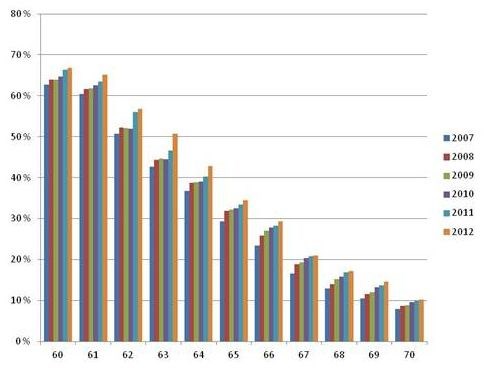

Figur 1 nedanfor viser at det har vore ei positiv utvikling i delen eldre registrert i arbeid frå 2007 til 2012. Figuren ar basert på data frå Arvbeidsgivar-/arbeidstakarregisteret og omfattar ikkje sjølvstendig næringsdrivande. Den positive utviklinga har halde fram i 2011 og 2012 etter at det vart opna for fleksibel alderspensjon frå 62 år.

Det er aldersgruppa 63 år som har hatt den sterkaste veksten i sysselsettingsandelane i 2012. 62-åringene var den aldersgruppa som i størst grad vart berørt av pensjonsreforma i 2011 sidan alderen for uttak av alderspensjon frå folketrygda vart senka til 62 år og sidan tilsette i privat sektor no kunne ta ut ny AFP. Veksten i sysselsettingsandelen for 63-åringane frå 2011 til 2012 er omtrent like stor som veksten for 62-åringane var frå 2010 til 2011. Den auka sysselsettinga blant 62-åringene i 2011 ser dermed ut til å ha forplanta seg vidare til neste år.

Figur 1 Del av befolkninga i alderen 60–70 år i registrert arbeid ved utgangen av 2007–2012. Prosent

Kilde: Arbeids- og velferdsdirektoratet, AA-registeret

Ved utgangen av 2012 arbeidde det 500 000 personar i Norge over 55 år. Det er i følgje Fafo det høgste nivået absolutt og relativt nokon gang. Sysselsetjinga i gruppa 55 – 74 år har stige frå 38 prosent til 49 prosent frå 1990 fram til 2012.

Mange kombinerer arbeid og alderspensjon

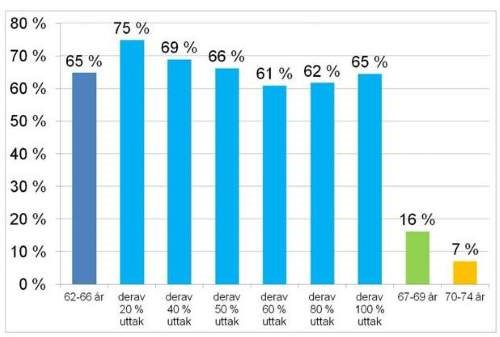

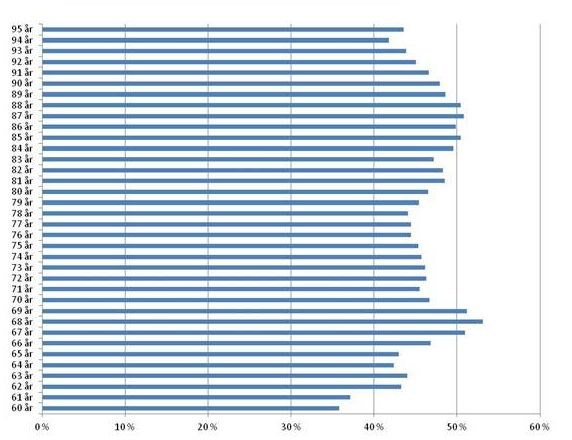

Av dei knapt 57 000 personane som mottok alderspensjon i alderen 62 til 66 år ved utgangen av 2012 var det 65 prosent som var registrert som arbeidstakarar, sjå figur 2. Svært mange av dei som tar ut alderspensjon held dermed fram i arbeid. Også blant dei over 67 år er det ein del som kombinerer arbeid og alderspensjon, men andelane i denne gruppa er naturleg nok langt lågare enn blant yngre alderspensjonistar. Som figuren viser er det ikkje stor forskjell mellom dei som tar ut berre litt pensjon og dei som tar ut 100 prosent. Det ser med andre ord ut for at det ikkje graden av uttak som er bestemmande for om ein vil halda fram i arbeid.

Figur 2 Andelen av alderspensjonistane i alderen 62–74 år i desember 2012 som var registrert i arbeid ved utgangen av 2012. Tala inkluderer ikkje sjølvstendig næringsdrivande.

Kilde: Arbeids- og velferdsdirektoratet

Blant dei som tar ut alderspensjon før fylde 67 år, er det sterk overvekt av menn. Nær 80 prosent var menn ved utgangen av 2012. Dette har fleire forklaringar, særleg at menn har sterkare opparbeidde rettar til å ta ut enn det kvinner her. Men det vil over tid endra seg ettersom yngre årskull kvinner har høgre pensjonsopptening enn eldre årskull.

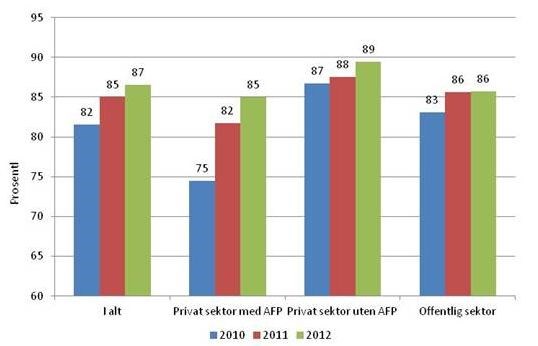

Meir positive sysselsettingseffektar i privat sektor enn i offentleg sektor

Ein måte å sjå om sysselsettinga har blitt påverka av pensjonsreforma, er å samanlikna individ frå ulike årskull over tid. I figur 3 er dette gjort ved å sjå på kor stor del av dei sysselsette 61- åringane i åra 2009 til 2011 som framleis var i arbeid eitt år seinare. Me får dermed samanlikna tilpasninga til personar som vart henholdsvis 62 år i 2011 og 2012 med dei som vart 62 år i året før pensjonsreforma tredde i kraft. Frå 2010 til 2011 auka den delen som heldt fram i arbeid klart mest blant 61-åringane i privat sektor med AFP. At auken i den delen som held fram i arbeid er klart størst blant tilsette i verksemder med privat AFP tyder på at omlegginga av AFP-ordninga har hatt effekt.

Figur 3 Del av 61-åringane i arbeid i 3. kvartal 2009–2011 som framleis var i jobb eitt år seinare, etter sektor. Prosent

Kilde: Arbeids- og velferdsdirektoratet, AA-registeret

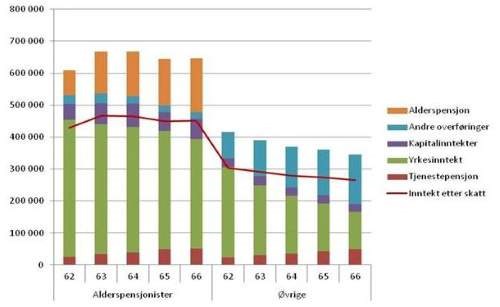

Sterk vekst i eldre sine inntekter dei siste 10 åra

Korleis har pensjonsreformen slått ut på folks inntekter? Tal frå SSB viser at dei som tar ut både pensjon og har yrkesinntekt, har gode inntekter samla sett. Figur 4 viser at i 2011 hadde dei som tok ut pensjon og samtidig var yrkesaktive, ei samla årsinntekt på over 600 000 kroner. Dei som derimot ikkje tok ut alderspensjon og hadde yrkesinntekt, hadde langt dårlegare inntekt. Er det då slik å forstå at pensjonsreforma fører til aukande inntektsforskjellar? Isolert sett kan det sjå slik ut, men får å få eit korrekt bilete av fordelinga bør ein også sjå på inntektsfordelinga etter 66 år der alle kan ta ut alderspensjon.

Men det som er viktig å få fram når det gjeld fordeling er:

- Minstepensjonen er reelt auka betydeleg

- AFP sikrar at dei aller fleste som går av tidleg har eit pensjonsnivå som var på linje med et reforma

- Mange arbeidstakarar i privat sektor vil opptena meir i pensjon som følgje av alleårsregelen.

Figur 4 Sammensetningen av gjennomsnittlig samlet inntekt for alderspensjonister og øvrige personer i alderen 62–66. Kroner. 2011.

Kilde: Statistisk sentralbyrå

Frå meir ”ytre venstrehald” blir de hevda at den auka avgangsalderen ikkje er resultat av fri vilje, men at mange av dei som har arbeidd lenger er tvinga til det av økonomiske grunnar. Det meiner eg det i all hovudsak ikkje er dekning for. Det er nokon som før oppnådde AFP som ikkje gjer det lenger, fordi dei ikkje har oppnådd grunnlag for å få pensjon frå folketrygda. Men det er svært få. Blant dei som var tilsette i AFP-bedrifter var det for 1950-kullet 89 prosent som kvalifiserte for uttak av alderspensjon ved 62 år (97 prosent for menn, mot 69 for kvinner). For 1963 årskullet vil prosentdelen vera 96 og lik for menn og kvinner, og då er det også korrigert for forventa levealdersjustering.

Når yrkesaktiviteten særleg har gått opp i privat sektor mellom menn og med litt lågare inntekter, er det derfor neppe riktig at dei er pressa ut. Dei kunne vald å få av med pensjon, og kome om lag like godt ut som før reforma. Men mange av dei har altså vald å arbeida vidare.

Eldre har hatt ei god inntektsutvikling dei seinare åra, og alle aldersgruppene over 60 år har hatt ein sterk realvekst i dei samla inntektene i perioden 2001–2011, sjå figur 5. Med unntak av 60- og 61-åringane har veksten vore på meir enn 40 prosent i perioden. For dei over 66 år har både auka alderspensjonar frå folketrygda, auka inntekter frå tenestepensjon og auka arbeidsinntekt medverka til inntektsveksten.

Figur 5 Realvekst i median samla inntekt før skatt for personar etter eittårige alderstrinn. Prosent. 2001-2011

Kilde: Statistisk sentralbyrå

Evaluering av pensjonsreforma

Arbeidsdepartementet har satt i gang ei evaluering av pensjonsreforma i perioden 2011-2018. I tillegg til å vurdera verknaden av reforma er det eit mål at evalueringa skal bidra til å byggja opp forskingsbasert kompetanse på pensjonsområdet. Evalueringa er organisert under Forskningsrådet for å sikra fagleg kvalitet og uavhende. Ein viktig del av evalueringa vil vera å formidla resultata fortløpande, bl.a. gjennom brukarseminar. Det er så langt gjennomført to utlysningar og fem prosjekt har fått støtte. Evalueringa er tenkt å vera brei og skal bl.a. vurdera nivået på ytingane og muligheiter for forenklingar i pensjonssystemet.

Reforma blir også løpande vurdert av pensjonspolitisk arbeidsgruppe under Arbeids- og pensjonspolitisk råd, og denne gruppa publiserer årleg ein rapport om utviklingstrekk i eldre si sysselsetjing og uttak av pensjon m.v. Den første rapporten kom i juni 2012, og ein ny rapport vil bli lagt fram no før sommaren.

Partane i arbeidslivet skal elles innan 2017 evaluera overgang til ny AFP-ordning i privat sektor bl.a. på basis av evalueringa og det materialet som vert produsert av pensjonspolitisk arbeidsgruppe,

Vidare arbeid

Offentleg tenestepensjon

Det er gjennomført relativt små endringar i offentleg tenestepensjon etter pensjonsreforma og ordninga er framleis ei bruttoyting med utbetaling frå 67 år. Offentlege tenestepensjonar er imidlertid også omfatta av ny regulering av alderspensjon under utbetaling frå 2011, og av levealdersjustering av alderspensjonen for nye alderspensjonistar. Årskull fødde til og med 1958 er garanterte ei samla utbetaling på minst 66 pst. av sluttløn, medan yngre årskull vil kunna få lågare pensjon ved 67 år etter kvart som levealdersjusteringa begynner å få større effekt. Regjeringa har sagt at me er innstilt på å diskutera større endringar i dei offentlege tenestepensjonsordningane dersom partane ønskjer dette.

Gitt at dagens offentlige tenestepensjon vert vidareført må det uansett lagast nye samordningsreglar for personar som er omfatta av ny oppteningsmodell for alderspensjon i folketrygda. Dei første pensjonane som vert utbetalte frå ny oppteningsmodell vil vera til personar frå 1954-kullet som tar ut fleksibel alderspensjon frå 62 år i 2016.

I tillegg må det lagast nye reglar for å tilpassa uførepensjonen i offentleg tenestepensjon til den nye uføretrygda i folketrygda som kjem frå 2015. Arbeidsdepartementet tar sikte på å leggja fram forslag til ny uførepensjon i offentleg tenestepensjon i løpet av kort tid.

Privat tenestepensjon

I privat sektor er det etablert ei obligatorisk tenestepensjonsordning frå 2006 som sikrar alle ei yting i tillegg til alderspensjonen frå folketrygda. Utbetalingane vil vera relativt små for dei som startar oppteninga i slike ordningar seint i yrkeskarrieren, men vil auka over tid etter kvart som nye årskull med lengre oppteningstid vert pensjonistar. I tillegg til at fleire har fått tenestepensjon, har det i privat sektor over tid skjedd ein overgang frå ordningar basert på ting til ordningar baserte på innskot.

Tenestepensjonsordningane i privat sektor er tilpassa pensjonsreforma med høve for uttak av fleksibel alderspensjon m.v. frå 2011. Også privat tenestepensjon kan kombinerast med arbeidsinntekt utan avkorting av pensjonen.

For tida blir det vidare utreda nye pensjonsmodellar i tenestepensjonsordningane som er betre tilpassa ny alderspensjon i folketrygd.

Aldersgrenser

Arbeidsdepartementet vil setja i gang eit utgreiingsarbeid for å sjå på arbeidsmiljølovens 70-årsregel og dei såkalla bedriftsfastsette lågare aldersgrensene. Bakgrunnen er bl.a. at det no er høve til pensjonsopptening fram til 75 år i folketrygd, at levealderen i folket aukar og at det over tid er ønskeleg å auka eldre si yrkesdeltaking. Utredninga vil sjå på fordeler og ulemper med å heva aldersgrensene, og er planlagt ferdigstilt våren 2014.

Avrunding

Dette var ein gjennomgang av reforma og resultata så langt. Reforma har tatt lang tid å få på plass. Men det er ingen skam å bruka lang tid på område som pensjon berre det leder fram til noko som er meir varig. Og det meiner eg denne reforma kan vera.