Rettebrev – Prp. 1 LS (2010-2011) Skatter og avgifter 2011

Historisk arkiv

Publisert under: Regjeringen Stoltenberg II

Utgiver: Finansdepartementet

Brev | Dato: 26.11.2010

Mottaker: Stortinget

Vår referanse: 10/4650 BI

Feil i figur 3.9 i avsnitt 3.1

Rettebrev – Prp. 1 LS (2010-2011) Skatter og avgifter 2011 – figur 3.9

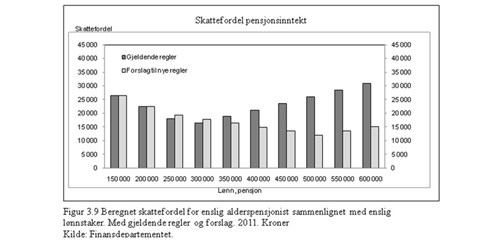

Departementet har funnet en feil i figur 3.9 i avsnitt 3.1 Tilpasning av skattereglene til pensjonsreformen i Prp. 1 LS (2010-2011) Skatter og avgifter 2011. Feilen er kun knyttet til denne figuren, og har ingen konsekvenser for øvrige typeeksempler eller proveny- og fordelingsberegninger i avsnittet.

Den aktuelle figuren viser typeberegninger av skattefordelen for en enslig alderspensjonist med ulike nivåer pensjonsinntekt med dagens regler og med forslaget. Beregningen angir forskjellen i skatt mellom en gitt pensjonsinntekt og tilsvarende lønnsinntekt. Beregningen av skatt på lønn har blitt feil slik at skattefordelen har blitt overvurdert, både med dagens regler og med Regjeringens forslag. Beregningen av skatt på pensjon er riktig. Nedenfor følger en rettet versjon av både figuren og omtalen av den, jf. side 73-74 i proposisjonen. Endringene i teksten er markert i kursiv.

”Figur 3.9 viser beregnet skattefordel for en enslig alderspensjonist på ulike pensjonsnivå både med gjeldende regler og forslaget. I beregningen er det antatt at pensjonsinntekten er den eneste inntekten, og at kun standardfradrag benyttes. Av en pensjonsinntekt på 150 000 kroner (om lag minstepensjon) betales det ingen skatt verken med gjeldende regler eller med forslaget. Av en lønnsinntekt på dette nivået betales det knapt 26 400 kroner i skatt. Med en videreføring (lønnsjustering) av gjeldende skatteregler ville en pensjonist med 350 000 kroner i pensjonsinntekt ha betalt om lag 18 800 kroner mindre i inntektsskatt i 2011 enn en lønnstaker med tilsvarende inntekt. Med forslaget vil han fortsatt betale i underkant av 16 400 kroner mindre i skatt enn lønnstakeren.

”

Med hilsen

Sigbjørn Johnsen