Svar på spm. 16 fra Finanskomiteen v/Fremskrittspartiets fraksjon

Historisk arkiv

Publisert under: Regjeringen Stoltenberg II

Utgiver: Finansdepartementet

Brev | Dato: 10.02.2012

Mottaker: Stortingets finanskomité

Vår referanse: 12/207

Meld. St. 30 (2011-2012) Fordelingsmeldingen

Spørsmål

Hva bruker en person pengene på dersom skatten på inntekten reduseres? Svaret ønskes fordelt prosentvis på eksempelvis kulturformål, mat etc.

Finansdepartementets svar

Ved vurdering av de økonomiske virkningene av skattelettelser er det viktig å skille mellom de langsiktige, strukturelle virkningene av endringer i skattesystemet og etterspørselsvirkningene av at endringen ikke er provenynøytral. Slike etterspørselsvirkninger har en også ved andre former for ekspansiv budsjettpolitikk.

En ufinansiert skattelette eller en ufinansiert økning i statlige overføringer til husholdningene, dvs. en skattelette eller utgiftsøkning som ikke finansieres gjennom økninger i andre skatter eller kutt i utgifter, vil bidra til å øke husholdningenes disponible inntekt og svekke statens budsjettbalanse. Økte inntekter i privat sektor vil på kort sikt øke samlet etterspørsel og aktivitet i økonomien.

Over tid må alle skattelettelser finansieres gjennom økte skatter eller reduserte utgifter. Det vil isolert sett redusere etterspørselen etter varer og tjenester, og således motvirke utslaget på aktivitetsnivå og budsjettbalanse av den initielle skattelettelsen.

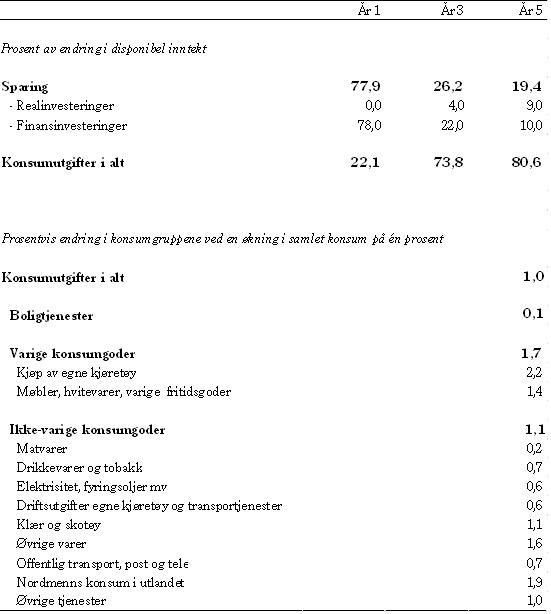

Virkningene av en ufinansiert reduksjon i inntektsskatten på husholdningenes sparing og utgifter kan illustreres ved hjelp av den makroøkonomiske modellen MODAG. Som ved enhver modellberegning vil anslagene være beheftet med usikkerhet. I beregningene er skattesatsene på husholdningenes inntekter redusert slik at den initiale skatteletten for husholdningene blir 100 mill. kroner. Reduksjonen i skattesatser gjøres permanent og videreføres i hele beregningsperioden. Virkningsberegningen viser følgende hovedtrekk:

- Den faktiske reduksjonen i husholdningenes betalte skatter blir noe mindre enn denne initiale impulsen, først og fremst fordi en ufinansiert skattelette bidrar til å øke aktivitetsnivået og dermed husholdningenes skattbare inntekter.

- Økningen i husholdningenes disponible inntekter blir fordelt til økt sparing og økt forbruk. Økt sparing fordeles til finansiell sparing og realinvesteringer, i første rekke boliginvesteringer.

- Husholdningen vil gradvis tilpasse seg økte inntekter. Beregningene viser at i det første året med lavere skattesatser vil 78 pst. av inntektsøkningen brukes til finansiell sparing, mens 22 pst. av inntektsøkning brukes til konsum. Over tid øker andelen av inntektsøkningen som brukes på konsum, og en større andel av sparingen skjer ved realinvesteringer, i første rekke som boliginvesteringer.

- Økningen i husholdningenes konsum vil bli fordelt på ulike konsumkategorier. Utslaget i konsum av matvarer er relativt begrenset (0,2 pst. ved en økning i samlet konsum på én pst.). Dette reflekterer at matvarer er et nødvendighetsgode og vil utgjøre en lavere andel av de samlede konsumutgiftene ved økt disponibel inntekt. På den annen side vil konsumet av varige forbruksgoder, konsum i utlandet, samt kategorien ”andre varer og tjenester” opprettholdes eller øke som andel av samlede konsumutgifter. De to siste kategoriene er relativt bredt sammensatte, men omfatter blant annet forbruk knyttet til kultur- og fritidsopplevelser.

Resultatene fra denne typen makroøkonomiske modellberegninger må som nevnt betraktes som en illustrasjon. Beregningen er partiell ved at den ser på den isolerte virkningen av en skattereduksjon, uten å ta hensyn til hvordan lettelsen dekkes inn. En skattereduksjon som ikke dekkes innenfor handlingsregelen, vil kunne skape usikkerhet om budsjettpolitikken i årene framover. En slik usikkerhet vil kunne føre til reaksjoner i rente- og valutamarkedet og hos andre beslutningstakere i økonomien. Slike virkninger fanges ikke opp av beregningene.

Tabell 1. Virkninger av skattelette på sparing og husholdningenes konsum fordelt på konsumkategorier

Med hilsen

Sigbjørn Johnsen