Svar på spm. 654-663, 669-676 og 679-693

Historisk arkiv

Publisert under: Regjeringen Stoltenberg II

Utgiver: Finansdepartementet

Brev | Dato: 27.01.2012

Mottaker: Stortingets presidentskap

Vår referanse: 12/262 OBS

Dynamiske virkninger av skatteforslagene i Fremskrittspartiets alternative budsjett for 2012

Jeg viser til brev av 19. og 20. januar fra Stortingets president vedlagt spørsmål til skriftlig besvarelse nr. 654-663, 669-676 og 679-693 om dynamiske virkninger av skatteforslagene i Fremskrittspartiets alternative budsjett for 2012. Spørsmålene besvares samlet.

Skattesystemet påvirker arbeidstilbud, forbruk, sparing og investeringer. Det er derfor viktig at skattesystemet er utformet med utgangspunkt i noen grunnleggende prinsipper som sikrer at ressursene i samfunnet utnyttes mest mulig effektivt. Dette kan oppnås ved:

• først å benytte skatter og avgifter som bidrar til bedre ressursbruk (for

eksempel miljøavgifter)

• deretter å benytte nøytrale skatter som ikke påvirker valgene til produsenter

og forbrukere (for eksempel grunnrenteskatter i petroleumsnæringen og

kraftnæringen)

• til slutt å bruke vridende skatter for å oppnå det ønskede skattenivået og mål

om omfordeling

De samfunnsøkonomiske kostnadene som oppstår ved vridende beskatning, bør holdes så lave som mulig. Skatte- og avgiftssystemet har siden skattereformen 1992 bygget på prinsippene om brede skattegrunnlag, lave satser og symmetrisk behandling av inntekter og utgifter. Det bidrar til å holde kostnadene ved beskatning nede og til at skattyterne i stor grad behandles likt. Brede skattegrunnlag, som fanger opp alle typer inntekter, er dessuten en forutsetning for at personer med lik inntekt skal skattlegges likt, og for at progressiviteten i skattesatsene skal føre til bedre fordeling. Endringene i skattesystemet som følge av skattereformen 1992 og endringer i etterfølgende år har utvidet skattegrunnlaget slik at det er blitt bedre samsvar mellom skattbar inntekt og faktisk inntekt. Prinsippet om brede skattegrunnlag fikk fornyet oppslutning i forbindelse med skattereformen 2006.

Unntak og særordninger i skattesystemet for å støtte bestemte grupper, bransjer eller aktiviteter gjør skattesystemet mindre effektivt og mer komplisert. Ofte vil ulike særordninger ha uheldige fordelingsvirkninger siden de i praksis brukes mest av høyinntektsgrupper. For å opprettholde skatteinntektene må andre skatter og avgifter økes, og de samfunnsøkonomiske kostnadene ved skattlegging øker vanligvis mer enn proporsjonalt når skattesatsene økes. Dersom det er ønskelig å støtte en bestemt aktivitet eller gruppe i samfunnet, er tiltak over budsjettets utgiftsside ofte både mindre kostbare og mer effektive fordi de kan målrettes.

Ved vurdering av de økonomiske virkningene av skattelettelser er det viktig å skille mellom de langsiktige, strukturelle virkningene av endringer i skattesystemet, og etterspørselsvirkningene av at skattendringen ikke er provenynøytral. Slike etterspørselsvirkninger har en også ved andre former for ekspansiv budsjettpolitikk.

En ufinansiert skattelette eller en ufinansiert økning i statlige overføringer til husholdningene, dvs. en skattelette eller utgiftsøkning som ikke finansieres gjennom økninger i andre skatter eller kutt i utgifter, vil bidra til å øke husholdningenes disponible inntekt og svekke statens budsjettbalanse. Økte inntekter i privat sektor vil på kort sikt øke samlet etterspørsel og aktivitet i økonomien. Dermed øker også skatte-inntektene, og den initiale svekkelsen av statsbudsjettet dempes. Aktivitetsutslaget vil blant annet avhenge av hvor mye ledige ressurser det er i økonomien. I en høykonjunktur vil aktivitetsutslaget være lite, mens det i en lavkonjunktur kan være stort.

Over tid må alle skattelettelser finansieres gjennom økte skatter eller reduserte utgifter. Det vil isolert sett redusere etterspørselen etter varer og tjenester, og således motvirke utslaget på aktivitetsnivå og budsjettbalanse av den initielle skattelettelsen.

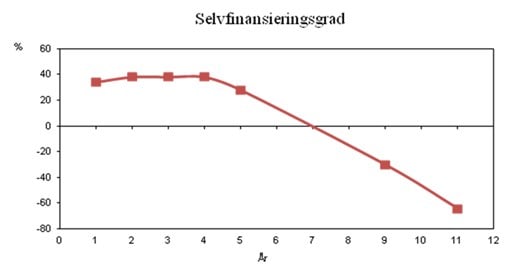

Skattelettelser som er ”ufinansierte” og dermed tillates å slå ut i statens budsjettbalanse, vil over tid påføre staten økte rentekostnader/reduserte kapitalinntekter. At virkningene på budsjettbalansen av en ufinansiert skattelettelse over tid går fra å være positive til å bli negative, er blant annet illustrert i Cappelen m.fl. (2010): Effekter av Dynamisk skattepolitikk, Samfunnsøkonomen 64 (4), 4-14. Ved å kombinere Statistisk sentralbyrås modeller LOTTE-Arbeid og MODAG anslår forskerne at om lag 35 prosent av den initiale budsjettsvekkelsen (5 mrd. kroner) av å redusere satsen i trinn 1 i toppskatten kommer tilbake til offentlig sektor når de ser på budsjettbalansen de første årene, jf. tabell 5 i Cappelen m.fl. Denne effekten skyldes i stor grad etterspørselsvirkningen av den ufinansierte skattelettelsen (ekspansiv budsjettpolitikk), og anslaget bygger på at det er ledige ressurser i økonomien.

Tabellen viser videre at den offentlige budsjettbalansen svekkes betydelig over tid. Etter om lag 7 år vil budsjettbalansen svekkes mer enn den initiale svekkelsen (negativ ”selvfinansieringsgrad”). Dette er illustrert i figur 1.

De positive effektene på arbeidstilbudet som modellanalysene viser, gir permanente dynamiske effekter og bidrar til en viss selvfinansiering av lavere satser i personbeskatningen. Så lenge selvfinansieringsgraden ikke er hundre prosent, vil imidlertid statens fordringsbalanse svekkes, og dermed reduseres statens netto finansinntekter. Etter noen år er denne effekten så stor at den samlede selvfinansieringsgraden blir negativ ifølge beregningene.

Figur 1: Andel av den initiale budsjettsvekkelsen av å redusere satsen i trinn 1 i toppskatten som vil komme tilbake til offentlig sektor.

Kilder: Cappelen m.fl. (2010) og Finansdepartementet.

Cappelen m.fl. viser til at etter 5 år ville nettofordringene i offentlig forvaltning bli redusert med vel 16 mrd. kroner, og bare rentebelastningen av dette vil da være nesten 1 mrd. kroner årlig i økt budsjettunderskudd. Underskuddene vil ikke kompenseres av stadig nye ”dynamiske” skatteeffekter over tid.

I Cappelen m.fl. er det som en teknisk forutsetning lagt til grunn at arbeidstilbudseffektene, som beregnes i LOTTE-Arbeid, slår fullt ut allerede første året. Med mer realistiske forutsetninger om innfasing av arbeidstilbudseffektene ville selvfinansieringsgraden blitt noe lavere i de første årene. I tillegg har Cappelen m.fl. valgt en skatteendring (redusert sats i trinn 1 i toppskatten) som gir særlig store arbeidstilbudseffekter. Ifølge Cappelen m.fl. gir økt personfradrag negativ arbeidstilbudseffekt i LOTTE-Arbeid, mens økt innslagspunkt i toppskatten bare gir litt over halvparten så sterk arbeidstilbudseffekt som redusert sats i trinn 1 i toppskatten. Dette indikerer at selvfinansieringsgraden ved redusert sats i trinn 1 i toppskatten ikke kan brukes som et generelt anslag på selvfinansieringsgraden ved ufinaniserte skattelettelser.

I budsjettsammenheng er det lite hensiktsmessig å kjøre makromodellen MODAG på en enkelt skatteendring. MODAG bør fortrinnsvis brukes til å analysere virkningene av hele statsbudsjett hvor det både tas hensyn til skatteendringer og endringer på utgiftssiden. Fremskrittspartiet oppgir i sitt alternative budsjettforslag for 2012 at forslaget gir en samlet brutto skatte- og avgiftslettelse på om lag 21,3 mrd. kroner bokført i 2012. Om lag 15 mrd. kroner av dette ble ifølge forslaget finansiert gjennom kutt i statens utgifter i 2012. Hvis man legger dette til grunn, ga Fremskrittspartiets alternative budsjettforslag en ufinansiert lettelse (dvs. svekkelse av statsbudsjettet) på om lag 6,3 mrd. kroner i 2012. Fremskrittspartiet anslår om lag 5,3 mrd. kroner kommer tilbake i form av økt skatt fordi aktiviteten i økonomien øker. Det utgjør om lag 84 pst. av den initiale svekkelsen av budsjettet. Det høye anslaget kan skyldes at en ikke har tatt hensyn til etterspørselseffektene av de utgiftsreduksjonene som foreslås.

Den langsiktige, permanente virkningen av en skattelette på offentlige budsjetter avhenger av hvordan skatteletten er utformet. En lette i skatten på arbeidsinntekt vil dels øke realinntekten etter skatt (inntektsvirkning) og dels gi mer igjen etter skatt for hver ekstra arbeidstime (substitusjonsvirkning). I tillegg kan skatteendringen føre til at enkelte ønsker å tre inn på arbeidsmarkedet (deltakervirkning). Inntektsvirkningen trekker i retning av redusert arbeidstilbud (økt fritid), mens substitusjonsvirkningen og deltakervirkningen trekker i retning av økt arbeidstilbud. Virkningene er forskjellige for ulike skatteendringer, og avhenger bl.a. av størrelsen på inntekts-, substitusjons- og deltakervirkningen for individer på ulike inntektsnivåer. Selv når virkningene på arbeidstilbudet kan antas å være betydelige, er det imidlertid stor usikkerhet knyttet til både hvor store virkningene er og hvor fort de kommer.

Generelt vil finansielle tilpasninger til en skatteendring kunne skje forholdsvis raskt, mens realøkonomiske tilpasninger tar lengre tid. For eksempel ble utbyttene mer enn halvert fra 2000 til 2001 som følge av den midlertidige utbytteskatten i 2001, mens innføring av utbytteskatt med skjerming fra 2006 reduserte utbyttene med over 90 pst. fra 2005 til 2006. Derimot vil det ta tid før for eksempel endringer i avskrivningssatser vil påvirke investeringene. Det er også rimelig å anta at det vil ta tid før endringer i inntektsbeskatningen vil slå ut i varig endret arbeidstilbud. Som hovedregel er derfor departementets beste anslag på arbeidstilbudsvirkningen av en endring i inntektsskatten null første året.

En avgiftsendring vil påvirke prisene på varer og tjenester forholdsvis momentant, noe som igjen vil påvirke etterspørselen etter de avgiftsbelagte varene og tjenestene. Denne tilpasningen antas å komme raskt og er innarbeidet i departementets provenyanslag.

Ikke alle skatteletter vil utløse positive dynamiske virkninger. En skatteendring som unntar inntekter eller øker forskjellen mellom det skattemessige og økonomiske resultatet, kan føre til uheldige tilpasninger, for eksempel ved at investeringer vris fra samfunnsøkonomisk lønnsomme prosjekter til samfunnsøkonomisk ulønnsomme prosjekter. En slik skatteendring vil svekke verdiskapingen i økonomien.

Finansdepartementet innarbeider dynamiske virkninger av skatteendringer i provenyanslagene når de dynamiske virkningene av skatteendringene er vesentlige, og antas å komme raskt. Dette er særlig aktuelt for større endringer i skatteregelverket, slik som for eksempel Skattereformen 1992, jf. omtale i St.meld. nr. 1 (1991-92) Nasjonalbudsjettet 1992, avsnitt 4.3.3:

Flere av forslagene vil bidra til å endre skattyternes tilpasninger, (…) Slike endringer,

som delvis vil være et resultat av forbedringer i skattesystemet, kan skje raskt ved at

rent skattemotiverte tilpasninger som i dag foretas, ikke lenger er lønnsomme etter

reformen. På noe sikt vil reformen klart føre til bedre utnyttelse av økonomiske

ressurser og dermed økt verdiskaping i samfunnet. Dette vil også bidra til økte

offentlige skatteinntekter. I noen grad har en i anslagene nedenfor tatt hensyn til

virkninger på skatteinntektene av endringer i skattyternes tilpasning.

I de årlige budsjettene innarbeides aktivitetsutslaget av det finanspolitiske opplegget i de makroøkonomiske anslagene. De kortsiktige virkningene av en skattelette på aktiviteten i økonomien vil dermed i utgangspunktet fanges opp i anslaget for det oljekorrigerte underskuddet på statsbudsjettet. Ved beregning av det strukturelle, oljekorrigerte underskuddet korrigeres det for konjunkturelle svingninger i skatter og avgifter og utgifter til ledighetstrygd. Siden det er betydelig usikkerhet om hvor raskt og sterkt endringer i budsjettet vil slå ut i varige endringer i f.eks. arbeidstilbud og sysselsetting, er departementet forsiktig med å justere anslagene for den underliggende utviklingen i skatteinntektene. Etter hvert som eventuelle positive dynamiske effekter kommer til syne, vil anslagene for strukturelle skatteinntekter oppjusteres. Det vil gi større handlingsrom i budsjettene for en gitt strukturell budsjettbalanse.

Statistisk sentralbyrå og Finansdepartementet samarbeider om å bedre metode- og modellgrunnlaget for analyser av norsk økonomi. Et resultat av dette arbeidet er modellen LOTTE-Arbeid som i større grad gjør det mulig å anslå varige virkninger på arbeidstilbudet av enkelte skatteendringer. Også den makroøkonomiske modellen som benyttes til analyser på kort sikt (MODAG), er under kontinuerlig utvikling. Det må imidlertid påregnes at usikkerheten omkring både kortsiktige og langsiktige budsjettanalyser vil fortsette å være stor. Erfaringene fra utviklingen med oppbygging av underskudd i statsbudsjettene i andre OECD-land tilsier at det bør legges stor vekt på forsvarlige budsjettanslag som ikke foregriper ønskelige, men usikre, effekter av både skatteendringer og andre tiltak i budsjettet.

Nedenfor kommenteres mulige adferdsvirkninger mv. av hver enkelt skatte- og avgiftsendring det spørres om. Dette er isolerte betraktninger om de enkelte forslagenes virkning på atferd og ressursbruk. Det er sett bort fra forslagenes virkning på samlet etterspørsel og aktivitet i økonomien samt virkninger av nødvendig inndekning for å opprettholde budsjettbalansen.

Enkelte av forslagene kan isolert sett ha gode virkninger på ressursbruken, herunder bidra positivt til arbeidstilbudet (for eksempel redusert toppskattesats) og sparingen (for eksempel redusert sats i formuesskatten). Men det er ingen av skatteforslagene som har en slik karakter at det er forsvarlig å legge inn selvfinansierende virkninger (for eksempel begrunnet med økt arbeidstilbud) første året. På avgiftssiden er det som nevnt tatt hensyn til adferdsendringer i departementets provenyanslag. Flere av forslagene vil redusere skatteinntektene samtidig som de isolert sett har små virkninger på ressursbruken. Det gjelder for eksempel lettelser gjennom BSU og IPA.

Spm. 654 fra representanten Solveig Horne om ligningsverdiene på fritidseiendom og eiendom i utlandet

I FrPs alternative statsbudsjett fremmet FrP forslag om å ikke øke ligningsverdiene på fritidseiendom og eiendom i utlandet med 10 pst. Det ville medført en skattelettelse på brutto 42 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik skattelettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?”

Svar:

FrPs forslag om å reversere økningen i ligningsverdiene på fritidseiendom og eiendom i utlandet antas å gi et provenytap på 52 mill. kroner påløpt og 42 mill. kroner bokført i 2012.

En lettelse i beskatningen av fritidseiendom og eiendom i utlandet bidrar ikke til likebehandling av ulike formuesobjekter. Men en så liten endring vil neppe ha nevneverdige virkninger på sparing og investering på kort eller lang sikt.

Spm. 655 fra representanten Solveig Horne om arveavgift

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere kapitalbeskatningen ved å fjerne arveavgiften. Det ville medført en skattelettelse på brutto 540 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet med at en slik skatteslettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om å fjerne arveavgiften antas å gi et provenytap på 1 790 mill. kroner påløpt og 540 mill. kroner bokført i 2012.

For arvelater vil arveavgiftens betydning på sparingen kunne avhenge av ev. motiv knyttet til arven. Hvis arvelater har et gavemotiv overfor framtidig arvemottaker, vil dette isolert sett trekke i retning av at arveavgiften øker arvelaters sparing (inntektseffekt). Samtidig vil lavere avkastning av sparingen trekke i retning av at arvelater øker eget forbruk framfor å spare (substitusjonseffekt). I den grad det ikke er knyttet et gavemotiv til fremtidig arv, men mottaker vil komme til å arve bare som følge av arvegangsreglene i arveloven, vil arveavgiften ikke påvirke arvelaters sparing. For mottaker av arv og gave vil det bare være en inntektseffekt og inntektsvirkningen av å fjerne arveavgiften trekker i retning av redusert arbeidstilbud.

Spm. 656 fra representanten Jan-Henrik Fredriksen om jordbruksfradraget

I FrPs alternative statsbudsjett fremmet FrP forslag om å ikke øke jordbruksfradraget. Det ville medført en skatteskjerpelse på brutto 112 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet med at en slik skatteslettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om å reversere økningen i jordbruksfradraget antas å gi en provenyøkning på 111 mill. kroner påløpt og bokført i 2012. Endringen omfatter økning av nedre grense i jordbruksfradraget fra 54 200 kroner til 63 500 kroner, av øvre grense fra 142 000 kroner til 166 400 kroner og en økning av satsen i jordbruksfradraget fra 32 pst. til 38 pst.

Forslaget vil føre til at bønder med jordbruksinntekter mellom 54 200 kroner og 166 400 kroner får høyere marginalskatt på slike inntekter, og at bønder med jordbruksinntekter over 54 200 kroner får høyere gjennomsnittsskatt. Nivået på gjennomsnittsskatten kan antas å påvirke valget om å drive med jordbruksvirksomhet eller ikke (deltakereffekt). Forskjellen mellom de to forslagene er såpass liten at den ikke antas å påvirke dette valget i vesentlig omfang, i hvert fall ikke på kort sikt. Nivået på marginalskatten kan antas å påvirke den enkeltes innsats i jordbruksvirksomheten (substitusjonseffekt). Forskjellen på marginalskatten i de to alternativene antas å påvirke denne innsatsen i svært begrenset grad. Inntektseffekten av høyere skatt på jordbruksinntekter trekker i retning av høyere arbeidstilbud fra bøndenes side, substitusjonseffekten trekker i retning av lavere innsats i jordbruket til fordel for annen type virksomhet/arbeid.

Spm. 657 fra representanten Jan-Henrik Fredriksen om fagforeningskontigent

I FrPs alternative statsbudsjett fremmet FrP forslag om å fjerne fagforeningsfradraget. Det ville medført en skatteskjerpelse på brutto 1,1 mrd. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet med at en slik skatteslettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om å avvikle fradrag for fagforeningskontingent antas å øke provenyet med 1 160 mill. kroner påløpt og bokført i 2012.

Forslaget antas å ha svært små virkninger på arbeidstilbudet. For de aller fleste påvirker fradraget ikke marginalskatten, kun gjennomsnittsskatten, som går noe opp. En økning i gjennomsnittsskatten kan antas å øke arbeidstilbudet (inntektseffekt). En skattyter som har maksimalt fradrag for fagforeningskontingent i 2012, får en skattefordel på drøyt 1 000 kroner av dette. Departementet antar at svært få skattytere vil endre atferd som følge av en så liten skatteendring, og at en eventuell samlet økning i arbeidstilbudet derfor vil være svært liten.

Spm. 658 fra representanten Øyvind Vaksdal om toppskatt

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere inntektsskatten ved at toppskatt trinn 1 (9 pst.), innslagspunkt økes fra 490 000 kroner til 520 000 kr. Det ville medføre en skattelettelse på brutto 1,1 mrd. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet med at en slik skatteslettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om å øke innslagspunktet for trinn 1 i toppskatten fra 490 000 kroner til 520 000 kroner vil gi et provenytap på 2,25 mrd. kroner påløpt og 1,8 mrd. kroner bokført, ikke 1,1 mrd. kroner som anslått i FrPs budsjett. FrP har altså undervurdert provenytapet med om lag 0,7 mrd. kroner.

En økning i innslagspunktet for trinn 1 i toppskatten fra 490 000 kroner til 520 000 kroner vil redusere gjennomsnittsskatten for alle som har lønnsinntekt over 490 000 kroner. Dette kan isolert sett antas å redusere arbeidstilbudet (inntektseffekt). Samtidig reduseres marginalskatten for alle som har lønnsinntekt mellom 490 000 kroner og 520 000 kroner. Dette kan isolert sett antas å øke arbeidstilbudet blant disse (substitusjonseffekt). De langsiktige, strukturelle virkningene av forslaget samlet sett er gjort rede for i departementets svar på spørsmål nr. 8 fra Finanskomiteen/Høyres fraksjon av 6. oktober 2011. En økning av trinn 1 i toppskatten til 520 000 kroner er anslått å gi et kortsiktig provenytap på 2 250 mill. kroner påløpt. På lang sikt antas det at om lag 210 mill. kroner vil komme tilbake gjennom økt arbeidstilbud. Dette gir en selvfinansieringsgrad på om lag 9,4 prosent. Denne beregningen er gjort med Statistisk sentralbyrås modell LOTTE-Arbeid. Første året antas virkningen på arbeidstilbudet å være beskjeden.

Spm. 659 fra representanten Øyvind Vaksdal om minstefradrag for pensjonsinntekt

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere inntektsskatten ved at minstefradrag for alderspensj. økes fra 65 450 til 80 000 kr (Sats økes fra 26 pst. til 30 pst.). Det ville medført en skattelettelse på brutto 1,1 mrd. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik skattelettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om å øke minstefradraget for pensjonsinntekt ved å øke øvre grense til 80 000 kroner og satsen til 30 pst. gir et provenytap på om lag 1 440 mill. kroner påløpt og 1 150 mill. kroner bokført i 2012.

Da forslaget isolert sett øker nettoinntekten utenfor yrkesaktivitet sammenlignet med nettoinntekten ved å være i arbeid, vil det trolig redusere arbeidstilbudet (deltakereffekt). Blant personer som reelt sett har et valg mellom arbeid og pensjon (for eksempel 62-åringer som er i arbeid), kan en forvente relativt raske tilpasninger i retning av lavere arbeidstilbud. Det er imidlertid svært usikkert hvor store slike effekter vil være.

Spm. 660 fra representanten Harald T. Nesvik om fradrag for gaver til frivillige organisasjoner

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere inntektsskatten ved å forbedre ordningen med fradrag for gaver til frivillige organisasjoner ved at fradraget øker fra 12 000 kr til 25 000 kr. Det ville medført en skattelette på brutto 21 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet med at en slik skatteslettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om å øke fradragsgrensen for gaver til frivillige organisasjoner antas å gi et provenytap på om lag 65 mill. kroner påløpt og 20 mill. kroner bokført.

En skattelette som følge av at fradraget for gaver til frivillige organisasjoner øker, påvirker i liten grad arbeidstilbudet. Økt øvre grense i fradraget har kun noe å si for dem som gir eller begynner å gi over 12 000 kroner i gaver til frivillige organisasjoner når grensen øker. Disse personene får redusert gjennomsnittsskatt med forslaget. Redusert gjennomsnittsskatt vil i prinsippet redusere arbeidstilbudet via inntektseffekten. Det antas imidlertid at en eventuell virkning i dette konkrete tilfellet er svært liten både på kort og lang sikt.

Spm. 661 fra representanten Harald T. Nesvik om grense for lønnsoppgaveplikt i frivillige organisasjoner

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere inntektsskatten ved å øke grensen for lønnsoppgaveplikt i frivillige organisasjoner til 8 000 kroner. Det ville medført en skattelettelse på brutto 13 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet med at en slik skatteslettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om å øke grensen for lønnsoppgaveplikt i frivillige organisasjoner antas på usikkert grunnlag å redusere provenyet med 16 mill. kroner påløpt og 13 mill. kroner bokført i 2012.

Det antas at eventuelle virkninger på arbeidstilbudet vil være svært små både på kort og lang sikt.

Spm. 662 fra representanten Gjermund Hagesæter om BSU

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere inntektsskatten ved å forbedre BSU gjennom økt sparebeløp fra 20 000 til 25 000 kr og økt sparebeløp til 300 000 kr. Det ville medført en skattelettelse på brutto 250 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet med at en slik skatteslettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om økt årlig og samlet sparebeløp antas å gi et provenytap på 310 mill. kroner påløpt og 250 mill. kroner bokført i 2012.

Skattefavoriserte spareprodukter som BSU vil neppe ha nevneverdig virkning på den samlede sparingen. Slike ordninger bidrar i første rekke til omplassering av eksisterende sparing. Dessuten er det lønnsomt å låne for å plassere pengene i BSU, slik at midlene som settes inn på en BSU-konto, ikke nødvendigvis representerer sparing i det hele tatt. Departementet legger derfor til grunn at utvidelse av BSU-ordningen ikke påvirker sparingen. Utvidelse av grensen for årlig sparebeløp og samlet sparebeløp vil imidlertid øke ordningens attraktivitet på bekostning av andre spareprodukter. Det må derfor legges til grunn at staten vil få redusert proveny ved at eksisterende BSU-sparere vil plassere mer av formuen sin i ordningen.

Spm. 663 fra representanten Ketil Solvik-Olsen om minstefradrag for lønnstakere

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere inntektsskatten ved at minstefradraget for lønnstakere økes fra 78 150 til 90 000 kr (sats økes fra 38 pst. til 45 pst.): Det ville medført en skattelettelse på brutto 6,6 mrd. kroner. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet med at en slik skatteslettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om en økning i øvre grense i minstefradraget fra 78 150 kroner til 90 000 kroner kombinert med en satsøkning fra 38 pst. til 45 pst. vil gi et provenytap på om lag 8,1 mrd. kroner påløpt og om lag 6,5 mrd. kroner bokført i 2012.

En kjøring av denne skatteendringen i Statistisk sentralbyrås mikrosimuleringsmodell LOTTE-Arbeid viser at forslaget ikke gir noen signifikante endringer i arbeidstilbudet. Forslaget har dermed en selvfinansieringsgrad på 0 prosent i LOTTE-Arbeid.

Den lave selvfinansieringsgraden kan forklares med at forslagets hovedvirkning er å redusere gjennomsnittsskatten for så godt som alle lønnsmottakere. Økt inntekt vil gi økt etterspørsel etter alle goder, herunder fritid. Denne inntektseffekten vil dermed redusere arbeidstilbudet. Forslaget vil også påvirke marginalskatten for personer med lave inntekter. De fleste av disse vil få lavere marginalskatt, men noen vil få høyere marginalskatt. Dette skyldes at satsøkningen fra 38 pst. til 45 pst. fører til at øvre grense i minstefradraget blir bindende på et lavere inntektsnivå enn etter gjeldende regler, selv om øvre grense økes. De som får redusert marginalskatt, vil isolert sett øke sitt arbeidstilbud, mens de som får økt marginalskatt, vil redusere sitt arbeidstilbud. Substitusjonsvirkningen trekker altså i ulik retning for personer i ulike inntektsgrupper. Forslaget kan også medføre at noen finner det lønnsomt å gå fra å være utenfor arbeidsmarkedet til å ønske å delta i arbeidsmarkedet. Deltakereffekten trekker i retning av økt arbeidstilbud. Samlet vil inntektseffekten, substitusjonseffekten og deltakereffekten motvirke hverandre slik at det samlede arbeidstilbudet ikke påvirkes.

Spm. 669 fra representanten Jon Jæger Gåsvatn om arbeidsgiveravgift

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere skatten ved å øke grensen for arbeidsgiv.avg til 50 000 kr per arbeidstaker og 500 000 kr per organisasjon. Det ville medført en skattelettelse på brutto 8 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet med at en slik skatteslettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om å øke grensene for arbeidsgiveravgift for frivillige organisasjoner antas å gi et provenytap på 10 mill. kroner påløpt og 8 mill. kroner bokført i 2012. En eventuell virkning på arbeidstilbudet antas å være svært liten både på kort og lang sikt.

Spm. 670 fra representanten Jon Jæger Gåsvatn om arbeidsgiveravgift for lærlinger

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere skatten ved å fjerne arbeidsgiveravgiften for lærlinger. Det ville medført en skattelettelse på brutto 0,8 mrd. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet med at en slik skatteslettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om å fjerne arbeidsgiveravgiften for alle lærlinger antas å gi et provenytap på 800 mill. kroner påløpt og 665 mill. kroner bokført i 2012, og ikke 800 mill. kroner bokført som FrP anslår.

Fjerning av arbeidsgiveravgiften for lærlinger reduserer bedriftenes kostnader ved å ansette lærlinger. Den reduserte kostnaden knyttet til lærlinger kan enten gå til å ansette flere lærlinger, øke lønna til eksisterende lærlinger eller øke bedriftens overskudd.

Eventuelle dynamiske virkninger av å fjerne arbeidsgiveravgiften for lærlinger knytter seg først og fremst til at det trolig vil ansettes flere lærlinger. I den grad flere lærlingplasser bidrar til at flere fullfører videregående skole og kommer ut i jobb heller enn å falle utenfor arbeidslivet, kan samlet arbeidstilbud øke over tid. Som en følge kan også utgiftene knyttet til oppfølging av unge som eventuelt faller utenfor arbeidslivet fordi de ikke får lærlingplass, reduseres.

Spm. 671 fra representanten Mette Hanekamhaug om grunnrentebeskatning av kraftverk

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere skatten i forhold til regjeringens opplegg ved å ikke heve nedre grense for grunnrentebeskatning til 10 000 kVA for småkraftverk. Det ville medført en skattelettelse på brutto 220 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik skattelettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

Departementet antar at spørsmålet gjelder FrPs forslag om å heve nedre grense for grunnrenteskatt til 10 000 kVA. Regjeringen foreslo ikke en slik økning i statsbudsjettet 2012. Forslaget ble i forbindelse med spørsmålsrunden til statsbudsjettet 2012 anslått å gi et provenytap på om lag 45 mill. kroner påløpt. Dette provenytapet ville blitt bokført i 2013 siden kraftverkene er etterskuddspliktige. Enkelte kraftverk over 5 500 kVA betaler i dag ikke grunnrenteskatt fordi de har opptjent negativ grunnrenteinntekt før inntektsåret 2007. Gammel negativ grunnrenteinntekt kan framføres med rente og kommer til fradrag i senere år. Dersom nedre grense i grunnrenteskatten for kraftverk heves til 10 000 kVA, vil kraftverk med gammel negativ grunnrenteinntekt under denne grensen ikke lenger være omfattet av grunnrenteskatten. Departementet har derfor anslått at provenytapet som følge av økt nedre grense til 10 000 kVA på lengre sikt vil øke til 65 mill. kroner årlig. Hvor lang tid dette vil ta, avhenger av hvor raskt kraftverkene ville kommet i grunnrenteskatte¬posisjon med gjeldende regler.

Dersom den nedre grensen heves til 10 000 kVA, forsterkes insentivene til tilpasninger fordi det blir privatøkonomisk lønnsomt å tilpasse større kraftanlegg enn med gjeldende regler. For en gitt strukturell budsjettbalanse må videre inntektsreduksjoner i en isolert sett nøytral grunnrenteskatt erstattes av andre, vridende skatter. Også dette innebærer et samfunnsøkonomisk effektivitetstap. I anslagene er det ikke tatt hensyn til disse effektene. Det er heller ikke tatt hensyn til provenytapet fra framtidige utbygginger av kraftverk mellom 5 500 kVA og 10 000 kVA. Dette taler isolert sett for at provenytapet på sikt kan være noe høyere.

Spm. 672 fra representanten Ib Thomsen om lønnsfradraget

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere skatten i forhold til regjeringens opplegg ved å ikke fjerne lønnsfradraget. Det ville medført en skattelettelse på brutto 220 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik skattelettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om å videreføre det særskilte lønnsfradraget for enkeltpersonforetak antas å gi et provenytap på om lag 220 mill. kroner påløpt og bokført i 2012.

Forslaget vil gi lavere beregnet personinntekt for enkeltpersonforetak med ansatte, men vil ikke kunne redusere personinntekten under 6 G (anslagsvis 486 700 kroner i 2012). Lavere personinntekt vil i hovedsak kun redusere gjennomsnittsskatten for enkeltpersonforetakene som omfattes. Dette trekker i retning av lavere arbeidstilbud blant næringsdrivende (inntektsvirkning). Et mindretall kan samtidig få lavere marginalskatt ved at de for eksempel går fra trinn 2 til trinn 1 i toppskatten. Dette vil for denne gruppen isolert sett trekke i retning av høyere arbeidstilbud (substitusjonsvirkning). Siden det her er snakk om en gruppe med relativt høy inntekt, antar departementet at arbeidstilbudsvirkningene er små, både på kort og lang sikt.

Spm. 673 fra representanten Ib Thomsen om avskrivningssatser

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere skatten ved å øke avskrivningssatsen for saldogruppe d) maskiner til 25 pst.. Det ville medført en skattelettelse på brutto 515 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet med at en slik skatteslettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om å øke avskrivningssatsen for saldogruppe d til 25 pst. antas å gi et provenytap på om lag 1 865 mill. kroner påløpt og 515 mill. kroner bokført i 2012. Over tid vil provenytapet reduseres i og med at økt avskrivningssats i praksis betyr at de samlede avskrivningsfradragene på investeringer i maskiner mv. kommer tidligere enn med gjeldende regler. En del av provenytapet vil derfor ha karakter av utsatt beskatning. Denne utsettelsen er imidlertid rentefri, og gir derfor opphav til en skattekreditt.

Bedriftsbeskatningen i Norge er basert på et prinsipp om brede og nøytrale skattegrunnlag. Dette innebærer blant annet at avskrivningssatsene så langt som mulig skal gjenspeile faktisk økonomisk verdifall, slik at skattesystemet i minst mulig grad favoriserer enkelte typer investeringer. En økning av avskrivningssatsen for maskiner mv. utover det økonomiske verdifallet vil vri investeringene i favør av slike driftsmidler framfor finansinvesteringer og andre realinvesteringer. Dette vil også favorisere kapitalintensive bedrifter framfor arbeids- og kunnskapsintensive bedrifter. Det vil si at kapitalen ikke kanaliseres dit den kaster mest av seg for samfunnet, som igjen bidrar til å redusere samlet avkastning i norsk økonomi. Den prinsipielle forankringen er også viktig for å sikre stabile og forutsigbare rammebetingelser for næringslivet. Endringer i avskrivningssatsene uten en prinsipiell begrunnelse vil også kunne skape usikkerhet rundt framtidige skatteregler, noe som kan bidra negativt til investeringene.

Spm. 674 fra representanten Christian Tybring-Gjedde om SkatteFUNN

I FrPs alternative budsjett fremmet FrP forslag om å redusere skatten ved å fjerne lønnstaket i Skattefunnordningen. Det ville medført en skattelettelse på brutto 150 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartemtet at en slik skattelettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om å fjerne maksimal timesats for personalkostnader og indirekte kostnader på 530 kroner, antas på usikkert grunnlag å gi et provenytap på om lag 150 mill. kroner påløpt for inntektsåret 2012. Som følge av at de fleste som benytter SkatteFUNN er etterskuddspliktige, vil den bokførte virkningen i hovedsak komme først i 2013 og være tilnærmet lik påløpt virkning i 2012. Anslaget er basert på at regelendringen ikke påvirker de totale FoU-kostnadene.

SkatteFUNN har blitt evaluert av Statistisk sentralbyrå for inntektsårene 2002-2006. Evalueringen viste at ordningen bidrar til økt FoU-innsats først og fremst i små og mellomstore foretak, foretak i distriktene og foretak med lavt utdanningsnivå. Disse foretakene har imidlertid for en stor del relativt lavt lønnsnivå, og derfor mindre fordel av å fjerne den maksimale timesatsen. Taket begrenser i dag fradragsgrunnlaget til 980 500 kroner for en heltidsansatt (1850 timer à 530 kroner). Det er foretak med høytlønnet FoU-personell som får fordel av at taket eventuelt fjernes. Men disse foretakene driver for det meste allerede med FoU, og derfor vil regelendringen trolig ha liten effekt på den totale FoU-innsatsen i næringslivet. I så fall innebærer fjerning av taket i hovedsak en inntektsoverføring til eiere eller ansatte i foretak med høytlønte, som skjer på bekostning av andre formål som det offentlige finansierer. En slik omfordeling av inntekter vil ikke stimulere forbruk eller sysselsetting eventuelt ha en negativ virkning fordi det er eierinntekter og høytlønte med relativt lav konsumtilbøyelighet som tilgodeses. Usikkerhet rundt slike virkninger, som kan gå i begge retninger, er stor.

Spm. 675 fra representanten Per Arne Olsen om fradrag for individuelle pensjonsordninger

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere kapitalbeskatningen ved økt fradrag for individuelle pensjonsordninger fra 15 000 kr til 40 000 kr. Det ville medført en skattelettelse på brutto 80 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik skattelettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om å øke fradragsgrensen for individuelle pensjonsordninger (IPS) antas å gi et provenytap på om lag 110 mill. kroner påløpt og 90 mill. kroner bokført i 2012.

Skattefavoriserte spareprodukter som IPS vil neppe påvirke den samlede sparingen i nevneverdig grad. Slike ordninger bidrar i første rekke til omplassering av eksisterende sparing. Endringen vil imidlertid redusere skatten på denne spareformen sammenlignet med andre spareprodukter. En kan derfor forvente at forslaget vil øke sparingen i IPS på bekostning av sparing i andre spareprodukter, noe provenyanslaget også legger til grunn.

Provenyanslaget ovenfor gjelder virkningen av fradrag i inntekt i 2012. På lang sikt er virkningen lavere fordi uttak fra IPS – i likhet med andre skattefavoriserte pensjonsordninger – skattlegges som pensjonsinntekt. På lang sikt anslås skattefordelen av forslaget til om lag 65 mill. kroner.

Spm. 676 fra representanten Per Arne Olsen om formuesskatt

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere kapitalbeskatningen ved at satsen i formuesskatt reduseres fra 1,1% til 0,9% (statens andel reduseres). Samtidig foreslo vi å øke innslagspunktet for formuesskatt til 900 000 kr. Det ville medført en skattelettelse på brutto 2,6 mrd. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik skattelettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?”

Svar:

FrPs forslag til endringer i formuesskatten antas å gi et provenytap på 3,31 mrd. kroner påløpt og 2,65 mrd. kroner bokført i 2012.

Formuesskatten reduserer avkastningen ved å spare. Dermed blir det billigere å konsumere i dag relativt til å spare for å konsumere i senere. Det trekker i retning av at skattyterne ønsker å konsumere mer i dag og dermed spare mindre (substitusjonseffekt). Samtidig reduserer formuesskatten konsummulighetene ved at deler av formuen overføres til det offentlige. Skattyteren vil oftest ønske å fordele reduksjonen i konsumet på både konsum i dag, altså ved å øke sparingen, og konsumet fram i tid (inntektseffekt). Den faglige kritikken mot formuesskatten bygger på at formuesskatten reduserer sparingen. Men det er generelt knyttet stor usikkerhet til de langsiktige virkningene av formuesskatten på sparing, arbeidstilbud mv.

Spm. 679 fra representanten Per-Willy Amundsen om ansattes kjøp av aksjer i egen bedrift

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere skatten ved å øke skattefri rabatt ved ansattes kjøp av aksjer i egen bedrift til 15 000 kr. Tidspunktet for beskatningen flyttes fra kjøps- til salgstidspunkt. Det ville medført en skattelettelse på brutto 85 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik skatteslettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om økt skattefri rabatt ved ansattes kjøp av aksjer i egen bedrift antas å gi et provenytap på 105 mill. kroner påløpt og 85 mill. kroner bokført i 2012.

Ansattes kjøp av aksjer i egen bedrift til underkurs er fordel vunnet ved arbeid og skal skattlegges som lønn. Det er uheldig å unnta vise typer arbeidsgodtgjørelse fra beskatning fordi det påvirker den form avlønningen av arbeidsinnsatsen skjer i. Et skattesystem som preges av at visse typer godtgjørelser og naturalytelser skattlegges lavere, uthuler skattegrunnlaget og gjør skattesystemet mindre treffsikkert og mindre rettferdig. Smale grunnlag vil også i sin tur også innebære at satsene må økes for å opprettholde skatteinntektene. Dette er det motsatte av prinsippet om lave satser og brede skattegrunnlag, som har vært retningsgivende for skattesystemet siden 1992.

Forslaget reduserer gjennomsnittsskatten på arbeidsinntekter og bidrar isolert sett til å redusere arbeidstilbudet blant de som er i arbeid (inntektseffekt). Departementet antar at en eventuell virkning på arbeidstilbudet uansett vil være liten på både kort og lang sikt.

Spm. 680 fra representanten Jørund Rytman om frikortgrensen

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere inntektsskatten ved at frikortgrensen økes fra 40 000 kroner til 50 000 kroner. Det ville medført en skattelettelse på brutto 130 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik skattelettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om å øke nedre grense for å betale trygdeavgift fra 39 600 kroner til 49 600 kroner antas å gi et provenytap på om lag 160 mill. kroner påløpt og 130 mill. kroner bokført i 2012.

Forslaget vil i praksis bety at det ikke betales trygdeavgift på lønnsinntekt som er lavere enn 50 000 kroner (gitt at man ikke samtidig mottar pensjonsinntekt eller har positiv beregnet personinntekt fra næring). Dette vil isolert sett gi lavere gjennomsnittsskatt og lavere marginalskatt for de som har lønnsinntekter mellom 40 000 til 50 000 kroner. Lavere gjennomsnittsskatt trekker på den ene siden i retning av lavere arbeidstilbud blant de som har lønnsinntekt (inntektseffekt) og høyere arbeidstilbud blant de som er utenfor arbeidsmarkedet (deltakereffekt). Lavere marginalskatt trekker i retning av høyere arbeidstilbud (substitusjonseffekt).

Endringen vil også bety lavere gjennomsnittsskatt for personer som har en lønn mellom 50 000 kroner og om lag 72 500 kroner. For denne gruppen vil marginalskatten enten være uendret på 25 pst. (for lønn mellom 50 000 og om lag 58 000 kroner) eller øke fra 7,8 pst. til 25 pst. (mellom om lag 58 000 og om lag 72 500 kroner). For denne gruppen trekker forslaget derfor entydig i retning av lavere arbeidstilbud.

Samlet sett antar departementet at arbeidstilbudsvirkningene av forslaget er små, både på kort og lang sikt.

Spm. 681 fra representanten Per Sandberg om regnskapsligning av fredede bygninger

I FrPs alternative statsbudsjett fremmet FrP forslag om Regnskapsligning av fredede bygninger. Det ville medført en skattelettelse på brutto 48 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet med at en slik skatteslettelse har, både hva gjelder arbeidstilbud og forbrukseffekt?

Svar:

FrPs forslag om å innføre regnskapsligning av fredede bygninger antas å gi et provenytap på 60 mill. kroner påløpt og 48 mill. kroner bokført i 2012.

Gunstigere skatteregler knyttet til vedlikehold av fredede bygninger reduserer vedlikeholdskostnadene etter skatt og kan øke etterspørselen etter håndverkere som tilbyr denne typen spesialisert vedlikehold. På kort sikt antas arbeidstilbudet fra disse å være gitt, særlig for vedlikehold som krever kjennskap til gammel byggeskikk. Departementet antar at dynamiske virkninger av forslaget uansett vil være små.

Spm. 682 fra representanten Kenneth Svendsen om engangsavgift

I FrPs alternative statsbudsjett fremmet FrP forslag om å fjerne engangsavgiften på drosjer. Det ville medført et brutto inntektstap for staten på ca 53 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik avgiftslettelse har, både hva gjelder etterspørselsvirkning og inntektseffekt?

Svar:

FrPs forslag gikk ut på å redusere satsene for CO2- og NOX-komponenten for drosjer fra 100 til 40 pst. av engangsavgiften for personbiler. Ved endring fra 1. januar 2012 er dette anslått av departementet til å gi et provenytap på om lag 58 mill. kroner påløpt og 53 mill. kroner bokført i 2012.

I denne beregningen er det lagt til grunn en økt etterspørsel etter disse varene gjennom en direkte priselastisitet på -1. Det vil si at etterspørselen øker med 1 pst. ved en prisreduksjon på 1 pst. Uten en slik effekt ville inntektstapet vært anslagsvis 10 mill. kroner høyere.

Spm. 683 fra representanten Kari Kjønaas Kjos om alkoholavgiften

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere alkoholavgifter med 5 pst. Det ville medført et brutto inntektstap for staten på ca 345 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik avgiftslettelse har, både hva gjelder etterspørselsvirkning og inntektseffekt?

Svar:

FrPs forslag om å redusere alkoholavgiftene med 5 pst. fra 1. januar 2012 antas å gi et provenytap på 360 mill. kroner påløpt og 335 mill. kroner bokført i 2012.

I dette anslaget er det tatt hensyn til at endret pris på varen gir endret etterspørsel etter disse varene. Den direkte priselastisiteten for alkoholholdige drikker som benyttes i beregningen er som følger: Øl -0,837, vin -1,310 og brennevin -1,130. I tillegg antas det å være kryssprisvirkninger, slik at endret pris på for eksempel øl påvirker etterspørselen etter vin og brennevin. Uten disse virkningene på etterspørselen ville en slik avgiftsendring gitt et bokført provenytap på rundt 570 mill. kroner i 2012. Tilpasningen i etterspørsel etter øl, vin og brennevin utgjør dermed om lag 235 mill. kroner.

Spm. 684 fra representanten Robert Eriksson om påslaget i nettariffen til Enova

I FrPs alternative statsbudsjett fremmet FrP forslag om å fjerne påslaget på nettariffen på 1 øre til Enova. Det ville medført et brutto inntektstap for staten på ca 780 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik avgiftslettelse har, både hva gjelder etterspørselsvirkning og inntektseffekt?

Svar:

FrPs forslag om å fjerne påslaget på nettariffen på 1 øre per kWh antas å gi et provenytap på om lag 780 mill. kroner påløpt og bokført i 2012.

Påslaget er med på å finansiere Energifondet. Et bortfall av dette påslaget kan lede til noe økt bruk av elektrisk kraft, men i anslaget er det ikke inkludert eventuelle atferdsendringer. Videre kan bortfallet av støtten til Energifondet på 780 mill. kroner også medføre endringer i etterspørsel og produksjon.

Spm. 685 fra representanten Robert Eriksson om losavgiften

FrPs alternative budsjettforslag fremmet FrP forslag om å sette ned losavgiften med 25 pst. Det ville medført et brutto inntektstap for staten på ca 163 mill, kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik avgiftslettelse har, både hva gjelder etterspørselsvirkning og inntektseffekt?

Svar:

FrPs forslag om en reduksjon i losavgiften med 25 pst. fra 1. januar 2012 antas å gi et provenytap på 170 mill. kroner påløpt og 125 mill. kroner bokført i 2012.

I anslaget er det ikke tatt hensyn til dynamiske virkninger. Dette skyldes at det per i dag, ifølge Fiskeri- og kystdepartementet, ikke foreligger konkrete analyser som kan belyse hvordan aktiviteten eventuelt ville blitt påvirket av redusert losavgift.

Fiskeri- og kystdepartementet påpeker at det foregår en del studier i forbindelse med revideringen av NTP 2014-2023 som regner på hvordan kostnadene for sjøtransport sammenlignet med vei og bane er. Disse vil kunne indikere potensialet for overføring av godstransport til sjø eller andelen av forventet vekst i årene fremover ved ulike scenarioer for den relative kostnadsutviklingen for godstransport.

Spm. 686 fra representanten Kari Kjønaas Kjos om sjokoladeavgiften

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere sjokoladeavgiften med 25 pst. Det ville medført et brutto inntektstap for staten på ca 283 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik avgiftslettelse har, både hva gjelder etterspørselsvirkning og inntektseffekt?

Svar:

FrPs forslag om en reduksjon i sjokolade- og sukkervareavgiften med 25 pst. fra 1. januar 2012 antas å gi et provenytap på 280 mill. kroner påløpt og 260 mill. kroner bokført i 2012.

I dette anslaget er det tatt hensyn til at endret pris gir endret etterspørsel etter denne typen varer. Det legges til grunn en direkte priselastisitet på -0,7. Uten etterspørselseffekter ville en slik avgiftsendring gitt et bokført provenytap på rundt 285 mill. kroner i 2012. Tilpasningen i etterspørselen etter denne typen varer utgjør dermed om lag 25 mill. kroner.

Spm. 687 fra representanten Morten Ørsal Johansen om grensen for tollfri import

I FrPs alternative statsbudsjett fremmet FrP forslag om å heve grensen for tollfri import fra 200 kr til 1000 kr. Det ville medført et brutto inntektstap for staten på ca 100 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik avgiftslettelse har, både hva gjelder etterspørselsvirkning og inntektseffekt?

Svar:

FrPs forslag om en heving av grensen for avgiftsfri import fra 200 kroner til 1 000 kroner fra 1. januar 2012 antas isolert sett å gi et provenytap på 160 mill. kroner bokført i 2012.

I dette anslaget er det ikke tatt hensyn til atferdsendringer som vil følge av den økte avgiftsfrie grensen. Tar en hensyn til atferdsendringer kan det på svært usikkert grunnlag anslås at heving av grensen ville gitt et bokført provenytap i størrelsesorden 230 mill. kroner1. Atferdseffekten anslås dermed til om lag 70 mill. kroner.

Dagens ordning med en grense på 200 kroner for avgiftsfri import gir for øvrig en konkurranseulempe for norske næringsdrivende som selger tilsvarende varer i Norge. Disse må betale norsk merverdiavgift av sin omsetning av varer under 200 kroner, noe man slipper på tilsvarende vare som blir importert. En økning av verdigrensen til 1 000 kroner vil forsterke denne forskjellen.

1 I spørsmålet fra Frp oppgis provenytapet til 100 mill. kroner. Dette er departementets anslag for bokført provenytap hvis grensen heves fra 1. juli 2012, jf. svar på spørsmål nr. 110 av 6. oktober 2011 fra Fremskrittspartiets fraksjon om Statsbudsjettet 2012.

Spm. 688 fra representanten Morten Ørsal Johansen om dokumentavgift

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere dokumentavgiften med 10 pst. fra 2,5 pst. til 2,25 pst. Det ville medført et brutto inntektstap for staten på ca 650 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik avgiftslettelse har, både hva gjelder etterspørselsvirkning og inntektseffekt?

Svar:

FrPs forslag om en reduksjon i dokumentavgiften med 10 pst. fra 1. januar 2012 antas å gi et provenytap på 680 mill. kroner påløpt og 650 mill. kroner bokført i 2012. I denne beregningen har departementet ikke lagt inn dynamiske effekter.

En endring av dokumentavgiften kan både påvirke hvor hyppig eiendommer blir omsatt og prisene på dem. Omsetningen av eiendommer kan tenkes å bli påvirket av dokumentavgiftens størrelse ved at avgiften gjør det mer kostbart å overdra eiendommer. Det knytter seg også andre transaksjonskostnader til omsetning av eiendom. Det er uklart hvilken betydning størrelsen på dokumentavgiften eventuelt har for husholdningenes tilpasning i boligmarkedet.

På kort sikt er tilbudet av boliger i stor grad gitt. Det kan derfor forventes at noe av reduksjonen i dokumentavgiften vil motsvares i økte boligpriser. Selv om hele reduksjonen i dokumentavgiften skulle slå ut i økte boligpriser ville dette ha en forholdsvis moderat effekt på statens inntekter fra dokumentavgiften. På lengre sikt vil økte boligpriser kunne øke tilbudet av boliger økes ved at det bygges nye boliger. Dette kan bidra til å trekke prisene nedover igjen, men neppe helt ned til utgangsnivået.

Spm. 689 fra representanten Per Roald Bredvold om toll

I FrPs alternative statsbudsjett fremmet FrP forslag om å fjerne toll på varer fra u-land (OECD-listen). Det ville medført et brutto inntektstap for staten på ca 600 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik avgiftslettelse har, både hva gjelder etterspørselsvirkning og inntektseffekt?

Svar:

FrPs forslag om en fjerning av tollen på varer fra utviklingsland (slik de er definert i OECDs DAC-liste) fra 1. januar 2012 antas å gi et provenytap på 650 mill. kroner påløpt og 600 mill. kroner bokført i 2012.

I denne beregningen er det ikke tatt hensyn til mulige endringer i importmønsteret som kan følge av å innføre tollfrihet for alle utviklingsland. Ved tollfrihet for utviklingsland er det rimelig å tro at importen fra disse landene vil øke på bekostning av land som pålegges toll ved eksport til Norge. Reduseres importen fra land som pålegges toll ved eksport til Norge, øker provenytapet ytterligere.

I motsatt retning trekker at fjerning av toll normalt vil gi lavere produksjonskostnader for det øvrige næringslivet og billigere produkter for forbrukerne.

Det er usikkert hvordan fjerning av alle tollbarrierer overfor utviklingsland ville påvirket handelsstrømmene fra disse landene. En har derfor valgt kun å gi anslag for den isolerte effekten av å fjerne tollen for utviklingsland.

Spm. 690 fra representanten Per Roar Bredvold om tobakkavgiften

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere tobakkavgiften med 5 pst. Det ville medført et brutto inntektstap for staten på ca 235 mill. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik avgiftslettelse har, både hva gjelder etterspørselsvirkning og inntektseffekt?

Svar:

FrPs forslag om en reduksjon i tobakkavgiftene med 5 pst. fra 1. januar 2012 antas å gi et provenytap på 275 mill. kroner påløpt og 250 mill. kroner bokført i 2012.

I dette anslaget tar en hensyn til at endret pris på varen gir endret etterspørsel etter varen. Det legges til grunn en elastisitet på -0,534. Uten denne effekten ville en slik avgiftsendring gitt et påløpt provenytap på rundt 380 mill. kroner i 2012. Tilpasningen i etterspørselen etter tobakk utgjør dermed om lag 130 mill. kroner.

Spm. 691 fra representanten Ingebjørg Godskesen om engangsavgiften

I FrPs alternative statsbudsjett fremmet FrP forslag om å redusere effektkomponenten i engangsavgiften fra 2012 med 50 pst. Det ville medført et brutto inntektstap for staten på ca 1,2 mrd. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik avgiftslettelse har, både hva gjelder etterspørselsvirkning og inntektseffekt?

Svar:

FrPs forslag om en halvering av effektkomponenten i forhold til vedtatte satser fra 1. januar 2012 antas å gi et provenytap på anslagsvis 0,9 mrd. kroner påløpt og 0,8 mrd. kroner bokført i 2012.

I beregningene er det lagt til grunn en økt etterspørsel etter denne varen, gjennom en direkte priselastisitet på -1. Det vil si at etterspørselen øker med 1 pst. ved en prisreduksjon på 1 pst. Uten en slik effekt ville det påløpte provenytapet anslagsvis vært i underkant av 400 mill. kroner høyere.

Spm. 692 fra representanten Oskar J. Grimstad om veibruksavgiftene

I FrPs alternative statsbudsjett fremmet FrP forslag om å veibruksavgifter (drivstoffavgifter) med 1 krone. Det ville medført et brutto inntektstap for staten på ca 2,8 mrd. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik avgiftslettelse har, både hva gjelder etterspørselsvirkning og inntektseffekt?

Svar:

FrPs forslag om en reduksjon av veibruksavgiftene på bensin og autodiesel med 0,8 kroner per liter fra 1. januar 2012 antas å gi et provenytap på 3,1 mrd. kroner påløpt og 2,8 mrd. kroner bokført i 2012.

En reduksjon av avgiftene med 1 krone per liter ville gitt et større provenytap. I beregningen av provenytapet har departementet lagt til grunn en direkte priselastisitet på -0,35 for bensin og -0,2 for autodiesel. Det vil si at etterspørselen etter denne varen øker med henholdsvis 0,35 pst. og 0,2 pst. ved en prisreduksjon på 1 pst. Uten en slik effekt ville det påløpte provenytapet vært anslagsvis 350 mill. kroner høyere. Det minnes imidlertid om at veibruksavgiftene er ment å avspeile kostnadene bilbruken påfører samfunnet i form av ulykker, kø, støy, veislitasje og miljøskadelige utslipp. De bidrar derfor til å redusere det samfunnsøkonomiske tapet ved bilbruk. En stor reduksjon av avgiftsnivået kan være uheldig siden en da ikke i like stor grad vil ta hensyn til kostnadene som bilbruken påfører samfunnet. Det samfunnsøkonomiske tapet ved bilbruk kan da øke.

Spm. 693 fra representanten Øyvind Korsberg om merverdiavgift

I FrPs alternative statsbudsjett fremmet FrP forslag om å ikke øke mva på mat fra 14 pst. til 15 pst. Det ville medført et brutto inntektstap for staten på ca 1,1 mrd. kroner bokført. Hvilke dynamiske effekter, både i år 1 og til slutt, regner Finansdepartementet at en slik avgiftslettelse har, både hva gjelder etterspørselsvirkning og inntektseffekt?

Svar:

FrPs forslag om å ikke heve av merverdiavgiftssatsen for mat fra 14 til 15 pst. fra 1. januar 2012 antas å gi et provenytap på om lag 1 300 mill. kroner påløpt og 1 085 mill. kroner bokført i 2012.

Det er ikke beregnet eventuelle atferdsendringer som følge av en senking av merverdiavgiftssatsen på mat da det, som omtalt i innledningen, legges til grunn at endringen er finansiert slik at det samlede konsumet kan antas å være om lag uendret. En eventuell kryssvirkning mellom etterspørsel etter matvarer og etterspørsel etter andre varer og tjenester vil dessuten ha liten provenyvirkning siden de fleste varer og tjenester er ilagt merverdiavgift.

Med hilsen

Sigbjørn Johnsen