4 Hovedtrekk i skatte- og avgiftspolitikken

4.1 Regjeringens mål for skatte- og avgiftspolitikken

Skatter og avgifter gjør det mulig å finansiere universelle offentlige tjenester og gode velferdsordninger, som er avgjørende for at Norge skal være et trygt og godt land å bo i. Regjeringen ønsker i tillegg at skatte- og avgiftspolitikken skal bidra til rettferdig fordeling, vekst og verdiskaping. Disse verdibaserte målene er retningsgivende for regjeringens arbeid, og de blir særlig viktige i usikre tider. Skattesystemet er, som et supplement til universelle offentlige tjenester og gode velferdsordninger, et redskap i regjeringens arbeid for å redusere forskjellene mellom folk, både sosialt og geografisk.

Regjeringen vil at skatte- og avgiftspolitikken skal gi gode rammebetingelser for arbeid, verdiskaping i hele landet og for investeringer i klimavennlig teknologi og industri. Næringslivet skal ha stabile og konkurransedyktige skattemessige rammevilkår. Kampen mot skatteunndragelser skal skjerpes. Et bredt og solid skatte- og avgiftsgrunnlag er nødvendig for å trygge fremtidige skatteinntekter og gir mulighet for å holde relativt lave satser slik at de samfunnsøkonomiske kostnadene ved beskatning begrenses.

I Norge har vi et høyt nivå av offentlig finansierte velferdsgoder. Det krever at skatte- og avgiftssystemet skaffer store inntekter. I 2022-budsjettet ble skatter og avgifter økt med om lag 8,7 mrd. 2022-kroner. Samtidig startet et arbeid med å styrke skattesystemets direkte bidrag til omfordeling ved å vri skattebyrden over på høye inntekter og store formuer. Brede skattegrunnlag er nødvendig for at skattesystemet skal ha den tilsiktede fordelingsvirkningen.

Regjeringen har som mål at skatte- og avgiftsreglene skal være lette å etterleve for skattyterne og lette å håndheve for skattemyndighetene. Ved å utnytte mulighetene digitalisering gir, kan de administrative kostnadene for skattyterne og det offentlige holdes nede. Regjeringen vil gjennomgå regelverket grundig med mål om ytterligere forenklinger for næringslivet.

4.2 Hovedtrekk i skatte- og avgiftsopplegget for 2023

Skatte- og avgiftsopplegget for 2023 må tilpasses dagens krevende økonomiske situasjon. Krigen i Ukraina er mest alvorlig for menneskene som er direkte berørt, men påvirker også oss i Norge ved at den blant annet bidrar til kraftig prisstigning på en rekke nødvendige varer som energi og mat. I denne situasjonen er det viktig å bruke fellesskapets midler på en ansvarlig måte, slik at ikke rentene på blant annet boliglån, som utgjør en viktig del av utgiftene for vanlige folk, skal øke raskere og mer enn nødvendig. Samtidig er det viktig at de som har dårligst økonomi til å tåle levekostnadsøkningene, prioriteres i en tid hvor oljepengebruken må begrenses.

De økonomiske realitetene beskrevet i kapittel 1 innebærer at handlingsrommet på utgiftssiden er begrenset i 2023-budsjettet, og mest sannsynlig også i årene fremover. Skatte- og avgiftsopplegget for 2023 gir et vesentlig bidrag til netto inndekning i 2023-budsjettet, samtidig som det skal legge til rette for stabile og gode skatte- og avgiftsgrunnlag i årene som ligger foran oss.

Allerede med justeringene i skatte- og avgiftsopplegget for 2022 markerte regjeringen i Prop. 1 LS Tillegg 1 (2021–2022) et tydelig skifte i skatte- og avgiftspolitikken. Den kanskje tydeligste endringen er at skattebyrden skal reduseres for dem med inntekter under 750 000 kroner og økes for dem med de høyeste inntektene og største formuene. I 2023-budsjettet foreslår regjeringen netto skatte- og avgiftsskjerpelser på 44,8 mrd. kroner, fullt innfaset. Av dette er 31,2 mrd. kroner fra næringer med ekstraordinært høye overskudd. Som gruppe skjermes husholdningene ved at skatt og avgift på løpende inntekt og forbruk reduseres med om lag 2,5 mrd. kroner. Bokførte økte skatte- og avgiftsinntekter utgjør 46,1 mrd. kroner i 2023. Det omfatter også virkningen av økt grunnrenteskattesats på vannkraft fra 2022.

Regjeringen tar de utfordringene vanlige folk opplever i hverdagen, med raskt økende priser på en rekke nødvendighetsvarer, på alvor. Vi foreslår flere tiltak både på budsjettets inntekts- og utgiftsside som vil bedre levekårene for vanlige folk. På personskatteområdet prioriterer vi netto skattelettelser til grupper med inntekt under 750 000 kroner. Et hovedgrep er at personfradraget foreslås økt med 14 850 kroner fra 2022, rundt 25 pst. økning, noe som gir brede lettelser i inntektsskatten fra lave inntektsnivåer. I tillegg foreslår regjeringen å redusere trygdeavgiften på lønn/trygd og næringsinntekter, som bidrar til å trekke marginalskatten på arbeid ned og slik stimulere til arbeid. Andre elementer i regjeringens levekostnadspakke for å støtte husholdningene omfatter redusert veibruksavgift slik at samlede drivstoffavgifter reduseres, og redusert grunnavgift på mineralolje, som senker prisene på drivstoff i anleggsvirksomhet og landbruk. Samtidig videreføres strømstønadsordningen til husholdninger i 2023. Enslige forsørgere som har for lave inntekter til å dra nytte av fradrag i skattegrunnlaget, får et inntektsløft på om lag 11 500 kroner (helårsvirkning) med forslaget om å flytte særfradraget for denne gruppen over til barnetrygden. Også på statsbudsjettets utgiftsside er det en rekke forslag som gjelder folks hverdagsøkonomi, deriblant videreføringen av strømstønadsordningen for husholdninger, redusert makspris i barnehage og reduserte ferjetakster, se nærmere omtale i Gul bok 2023.

Som et situasjonstilpasset tiltak foreslår regjeringen ekstra arbeidsgiveravgift i hele landet for lønn over 750 000 kroner i 2023. Tiltaket bidrar til å øke handlingsrommet i budsjettet med om lag 6,4 mrd. kroner bokført og muliggjør en sterkere omfordeling. Situasjonen med høy temperatur i arbeidsmarkedet og overskudd av ledige stillinger tilsier at det er et godt tidspunkt å innføre ekstra arbeidsgiveravgift.

Regjeringen foreslår å øke utbytteskatten med to prosentenheter. Aksjeinntekter er sterkt konsentrert blant de med høy inntekt og stor formue, og økt utbytteskatt bidrar dermed til en mer omfordelende inntektsskatt. Formuesskattesatsen i trinn 1 økes fra 0,95 til 1,0 pst. Verdsettelsen av aksjer og næringseiendom i formuesskatten økes til 80 pst., i tråd med Hurdalsplattformen. Samtidig foreslås det å skjerme direkte eide driftsmidler og redusere verdsettelsen av disse for formuesskatteformål til 70 pst.

Skatteopplegget bidrar til en sterkere geografisk omfordeling i tråd med Hurdalsplattformen. Det er særlig økt utbytteskatt, omleggingen av trygdeavgift og trinnskatt, samt satsøkningen og den økte verdsettelsen av aksjer og næringseiendom i formuesskatten som bidrar til geografisk utjevning. I tillegg kommer at omleggingen av støtten til enslige forsørgere er særlig gunstig for dem som bor i tiltakssonen i Troms og Finnmark.

Kraftprisene i deler av Sør-Norge har siden høsten 2021 vært svært høye, blant annet grunnet ekstraordinære forhold i det europeiske kraftmarkedet som følge av krigen i Ukraina, spesielt økte gasspriser, en sterkere tilknytning til det europeiske kraftmarkedet i sørlige deler av landet samt tilsigsutvikling og interne nettbegrensninger i Norge og Norden. De høye prisene resulterer i et uvanlig stort proveny fra grunnrenteskatten for vannkraft i 2022, og provenyet forventes også å være høyt i 2023. I den ekstraordinære situasjonen vi nå er inne i, mener imidlertid regjeringen at det er behov for å omfordele mer av de ekstraordinært høye inntektene fra kraftproduksjon. Regjeringen foreslår derfor å innføre et høyprisbidrag på vind- og vannkraft. Høyprisbidraget fastsettes til 23 pst. av kraftinntektene som overstiger 70 øre per kWh.

Regjeringen mener videre at energisituasjonen aktualiserer spørsmålet om hvor mye av grunnrenten i vannkraftproduksjon som bør tilfalle fellesskapet. Den høye grunnrenten oppstår som følge av eksklusiv tilgang til en knapp og svært verdifull naturressurs som tilhører fellesskapet. Mye av grunnrenten betales av norske forbrukere. Regjeringen mener det er rimelig at en betydelig andel av denne grunnrenten omfordeles tilbake til innbyggerne. Det foreslås derfor, etter en samlet vurdering, å øke den effektive skattesatsen i grunnrenteskatten for vannkraft fra 37 pst. til 45 pst. fra 2022.

I Hurdalsplattformen er regjeringen tydelig på at lokalsamfunn og fellesskapet bør få en rettferdig andel av verdiene som skapes ved utnyttelse av fellesskapets naturressurser. Prinsippet om at fellesskapet skal ha en andel av avkastningen ved utnyttelsen av fellesskapets naturressurser, har tjent Norge godt. Uten dette ville vi i dag ikke hatt Statens pensjonsfond. I likhet med petroleums- og vannkraftressursene er sjø- og vindkraftressurser skatteobjekt som ikke kan flyttes, og som bør utnyttes i en tid der mange skattegrunnlag blir mer mobile. Regjeringen foreslår nå at det innføres grunnrenteskatt på havbruk og vindkraft på land, med virkning fra og med inntektsåret 2023. En sentral del av forslaget er at lokalsamfunn som stiller naturressurser til disposisjon, skal sikres en andel av grunnrenten.

De midlertidige skattereglene for petroleumsvirksomhet ble innført i en situasjon med lave oljepriser og risiko for betydelig lavere aktivitet på norsk sokkel. Rammebetingelsene for petroleumsvirksomheten er vesentlig endret siden de midlertidige reglene ble vedtatt. Regjeringen mener de høyere prisene gjør at det kan være grunnlag for at også disse reglene kan strammes noe inn. Regjeringen foreslår å redusere friinntektssatsen i de midlertidige petroleumsskattereglene med om lag 30 pst. fra 2023. Regjeringen foreslår å øke avgiftene på utslipp av klimagasser med 21 pst. og følger med det opp planen om å trappe opp avgiftene til 2 000 2020-kroner i 2030. I tillegg foreslår regjeringen å innføre en ny avgift på SF6 og å differensiere avgiften på avfallsforbrenning, slik at anlegg som er omfattet av kvoteplikt, skal betale mindre og anlegg som ikke er omfattet av kvoteplikt, skal betale mer.

Regjeringen følger opp anmodningsvedtaket i Stortinget om å innføre merverdiavgift på kjøpsbeløp over 500 000 kroner ved omsetning av elbiler. Inntektene fra bilrelaterte særavgifter har falt med mer enn 40 mrd. 2023-kroner siden 2007, hvorav 30 mrd. kroner er tapte engangsavgiftsinntekter. For å bevare engangsavgiften som inntektskilde for staten foreslås det å innføres en ny vektkomponent som skal gjelde alle personbiler. Forslaget vil reversere noe av nedgangen i inntektene fra engangsavgiften. I tillegg foreslås enkelte andre innstramminger i engangsavgiften for hybrid- og fossilbiler for å forsterke insentivene i engangsavgiften til kjøp av elbil, slik at vi kan nå målet om at alle nye personbiler skal være nullutslippsbiler innen 2025.

Regjeringen foreslår videre å avvikle fritaket for merverdiavgift på elektroniske nyhetstjenester, å etablere en ordning for utsatt tidfesting av omtvistede krav, å avvikle den lave satsen for elavgift for datasentre og å halvere kvoten for tobakksvarer som kan innføres som reisegods.

Andre forslag til endringer i skatter og avgifter

Regjeringen foreslår også andre endringer i skatte- og avgiftssystemet, blant annet å:

Likebehandle elbiler med andre biler i firmabilbeskatningen.

Innføre full omregistreringsavgift for elbiler.

Øke fagforeningsfradraget til 7 700 kroner.

Utvide fradragsretten og den skattefrie dekningen av kost for pendlere på brakker.

Forenkle minstefradraget.

Videreføre enkelte satser og beløpsgrenser i inntektsskatten nominelt.

Utvide bunnfradrag for dødsbo i formuesskatten.

Videreføre bunnfradraget i formuesskatten nominelt.

Lovfeste praksis om tidfesting av tilskudd og erstatninger i jordbruket.

Endre reglene for eiendomsskatt under kraftlinjer.

Innføre generell merverdiavgiftsplikt på salg av fjernleverbare tjenester fra utlandet.

Redusere gebyrinntektene under Justervesenet.

Øke sektoravgiftene under Finanstilsynet.

Redusere gebyret for førerkort.

Videreføre fiskeflåtens fritak for kontrollavgift for båter under 15 meter.

Innføre pensjonssparing for selvstendig næringsdrivende fra første krone.

4.3 Provenyvirkninger av forslag til skatte- og avgiftsendringer

Tabell 4.1 gir en oversikt over provenyvirkningene av regjeringens forslag. Provenyvirkningene av skatte- og avgiftsopplegget beregnes i forhold til et referansesystem for 2023. Referansesystemet er basert på 2022-regler oppjustert med i hovedsak anslått pris-, lønns- eller formuesvekst. Fradrag og beløpsgrenser mv. i den generelle satsstrukturen i personbeskatningen er i referansesystemet i hovedsak justert til 2023-nivå med anslått lønnsvekst på 4,2 pst. Særskilte fradrag og andre grenser i personbeskatningen er hovedsakelig justert med anslått konsumprisvekst fra 2022 til 2023 på 2,8 pst. En skattyter som kun har ordinære fradrag og en vekst i både alminnelig inntekt og personinntekt på 4,2 pst., får da om lag samme gjennomsnittlige inntektsskatt i referansesystemet for 2023 som i 2022. I referansesystemet er alle mengdeavgifter justert med anslått vekst i konsumprisene fra 2022 til 2023. Referansesystemet gir dermed reelt sett uendret skatte- og avgiftsnivå fra 2022 til 2023.

Tabell 4.1 Anslåtte provenyvirkninger av regjeringens forslag til skatte- og avgiftsopplegg for 2023. Negative tall betyr lettelser. Anslagene er regnet i forhold til referansesystemet for 2023. Mill. kroner

2023 | ||

|---|---|---|

Påløpt | Bokført | |

Skatt på inntekt for personer | -1 222 | -1 193 |

Endre bunnfradrag (personfradrag, minstefradrag og pensjonsskattefradrag) | -5 770 | -4 615 |

Redusere trygdeavgiften på lønn/trygd og næringsinntekt | -1 965 | -1 570 |

Øke trinnskatten, inkl. justere innslagspunkt | 3 875 | 3 100 |

Øke oppjusteringsfaktoren for utbytte mv. fra 1,60 til 1,72 | 2 460 | 1 970 |

Øke verdsettelsen av elbiler i firmabilbeskatningen til samme nivå som tradisjonelle biler | 300 | 240 |

Øke fagforeningsfradraget til 7 700 kroner | -265 | -210 |

Øke kostdekning for brakker og pensjonat | -15 | -12 |

Legge om og forbedre støtten til enslige forsørgere1 | -47 | -261 |

Forenkle minstefradraget | 55 | 45 |

Nominell videreføring, samspillsvirkninger mv. | 150 | 120 |

Formuesskatt | 2 435 | 1 953 |

Øke verdsettelsen av aksjer og næringseiendom | 1 175 | 940 |

Øke formuesskattesatsen fra 0,95 til 1,0 pst. i trinn 1 | 1 020 | 820 |

Redusere verdsettelsen av driftsmidler | -25 | -20 |

Videreføre bunnfradraget nominelt, inkl. samspillsvirkninger | 280 | 225 |

Innføre bunnfradrag for dødsbo etter samme regler som for personlige skattytere | -15 | -12 |

Næringsbeskatning | 27 650 | 41 240 |

Innføre ekstra arbeidsgiveravgift på 5 pst. for lønn over 750 000 kroner2 | 7 700 | 6 440 |

Innføre grunnrenteskatt på havbruk3 | 2 150 | 0 |

Innføre grunnrenteskatt på landbasert vindkraft | 2 000 | 0 |

Høyprisbidrag fra vann- og vindkraft4 | 16 000 | 23 600 |

Grunnrenteskatt på vannkraft – øke effektiv sats til 45 pst. | 0 | 11 200 |

Grunnrenteskatt på vannkraft – utvidet kontraktsunntak | -1 200 | 0 |

Grunnrenteskatt på vannkraft – inkludere opprinnelsesgarantier | 1 000 | 0 |

Redusere friinntekten i de midlertidige skattereglene for petroleum5 | - | - |

Klima-, miljø- og bilavgifter | 1 754 | 1 604 |

Øke avgifter på ikke-kvotepliktige utslipp av klimagasser (21 pst.)6 | 2 395 | 2 185 |

Videreføre CO2-avgiftssatsene på naturgass og LPG til veksthusnæringen nominelt | -1 | -1 |

Øke og differensiere avgiften på avfallsforbrenning | 190 | 180 |

Innføre avgift på SF6 | 50 | 45 |

Øke omsetningskravet i veitrafikken (fra 15,5 til 17 pst.) | -140 | -125 |

Redusere veibruksavgiften på mineralolje og biodiesel | -1 620 | -1 490 |

Redusere veibruksavgiften på bensin | -260 | -240 |

Innføre omsetningskrav for biodrivstoff til ikke-veigående maskiner (7 pst.) | -160 | -140 |

Redusere grunnavgiften på mineralolje med 80 pst. og utvide avgiften til å omfatte biodiesel | -1 450 | -1 350 |

Veibruksavgiften på LPG og naturgass settes lik veibruksavgiften på mineralolje | 0 | 0 |

Innføre ny vektkomponent i engangsavgiften for personbiler | 2 360 | 2 160 |

Øke CO2-komponenten i engangsavgiften for personbiler | 65 | 60 |

Redusere vektfradraget i engangsavgiften for ladbare hybridbiler | 75 | 70 |

Avvikle redusert sats i omregistreringsavgiften for elbiler | 250 | 250 |

Merverdiavgift | 1 700 | 1 400 |

Innføre merverdiavgift for elbiler for kjøpspris over 500 000 kroner | 1 200 | 1 000 |

Innføre regel om utsatt tidfesting av merverdiavgift for omtvistede krav | -100 | -100 |

Avvikle fritak for merverdiavgift på elektroniske nyhetstjenester | 600 | 500 |

Andre avgifter og toll | 1 317 | 1 113 |

Øke produksjonsavgiften på havbruksnæringen | 200 | 150 |

Avgift på landbasert vindkraft (utsatt ikrafttredelse til 1. juli 2022, legge om til månedlige terminer, og øke satsen til 2 øre/kWh) | 167 | 153 |

Halvere kvoten for tobakksvarer som kan innføres som reisegods | 800 | 700 |

Avvikle redusert sats i elavgiften for datasentre | 150 | 110 |

Sektoravgifter og overprisede gebyrer | -48 | -48 |

Redusere overprisede gebyrer under Samferdselsdepartementet | -49,3 | -49,3 |

Redusere gebyrinntektene under Justervesenet | -9,0 | -9,0 |

Videreføre fritaket for kontrollavgift for fiskeflåten under 15 meter | -4,2 | -4,2 |

Øke sektoravgiftene under Finanstilsynet | 15,0 | 15,0 |

Andre forslag som påvirker skattegrunnlag | -15 | -12 |

Innføre pensjonssparing for selvstendig næringsdrivende fra første krone | -15 | -12 |

Forslag til skatte- og avgiftsendringer i 20237 | 33 572 | 46 058 |

1 Særfradraget for enslige forsørgere avvikles og erstattes med økt barnetrygd, se punkt 3.2 i Prop. 1 LS (2022-2023) Skatter, avgifter og toll 2023.

2 Proveny er nettoført, dvs. at det er sjablongmessig nedjustert tilsvarende arbeidsgiveravgift ilagt offentlig sektor.

3 I beregningen er det lagt til grunn et bunnfradrag på 5 000 tonn. I høringsnotatet er det foreslått to alternativer, på hhv. 4 000 og 5 000 tonn.

4 Påløpt virkning er helårsvirkningen. Påløpt virkning i 2022 og deler av 2023 bokføres i 2023. Dette forklarer at bokført virkning er større enn helårsvirkningen.

5 Å redusere friinntekten til 12,4 pst. anslås å øke provenyet med 2 mrd. kroner påløpt og 1 mrd. kroner bokført i 2023. Over tid, summert over årene de midlertidige reglene vil gjelde, anslås provenyet å øke med 11 mrd. kroner, målt som nåverdi i 2023-kroner. Det økte provenyet vil overføres Statens pensjonsfond utland og dermed ikke øke handlingsrommet i 2023-budsjettet.

6 Inkluderer kompensasjon til offentlige aktører med kontrakter med private transportselskap (-85 mill. kroner).

7 Avviket mellom påløpt og bokført proveny skyldes blant annet forslag med påløpt provenyvirkning i 2022.

Finansdepartementet.

Tabell 4.2 viser anslagene på bokførte skatte- og avgiftsinntekter for 2023 samt anslag for 2022 og regnskapstall for 2021, fordelt på kapittel og post.

Tabell 4.2 Bokførte skatte- og avgiftsinntekter fordelt på kapittel og post. Mill. kroner

Budsjettanslag 2022 | ||||||

|---|---|---|---|---|---|---|

Kapittel | Post | Betegnelse | Regnskap 2021 | Saldert budsjett | Anslag NB2023 | Forslag 2023 |

5501 | Skatter på formue og inntekt | |||||

70 | Trinnskatt mv. | 78 064 | 80 404 | 83 800 | 95 378 | |

72 | Fellesskatt mv. fra personlige skattytere | 114 880 | 128 468 | 141 400 | 137 120 | |

74 | Selskapsskatter mv. fra upersonlige skattytere utenom petroleum | 80 661 | 96 020 | 104 300 | 155 600 | |

75 | Formuesskatt | 2 939 | 5 697 | 7 800 | 9 700 | |

76 | Kildeskatt på utbytte | 5 222 | 5 300 | 6 800 | 5 500 | |

77 | Kildeskatt på rentebetalinger | 7 | 80 | 50 | 50 | |

78 | Kildeskatt på royaltybetalinger | 0 | 10 | 1 | 1 | |

79 | Kildeskatt på leiebetalinger for visse fysiske eiendeler | 14 | 400 | 110 | 110 | |

5502 | Finansskatt | |||||

70 | Skatt på lønn | 2 221 | 2 600 | 2 400 | 2 500 | |

71 | Skatt på overskudd | 2 313 | 3 120 | 2 400 | 2 500 | |

5506 | 70 | Avgift av arv og gaver | 48 | 0 | 40 | 0 |

5507 | Skatt og avgift på utvinning av petroleum | |||||

71 | Ordinær skatt på formue og inntekt | 51 983 | 47 500 | 201 300 | 251 300 | |

72 | Særskatt på oljeinntekter | 33 728 | 112 800 | 371 300 | 595 100 | |

74 | Arealavgift mv. | 940 | 1 300 | 1 300 | 1 200 | |

5508 | 70 | Avgift på utslipp av CO2 i petroleumsvirksomhet på kontinentalsokkelen | 5 197 | 6 710 | 6 300 | 7 300 |

5509 | 70 | Avgift på utslipp av NOX i petroleumsvirksomheten på kontinentalsokkelen | 1 | 1 | 1 | 1 |

5511 | Tollinntekter | |||||

70 | Toll | 3 964 | 3 400 | 4 000 | 4 000 | |

71 | Auksjonsinntekter fra tollkvoter | 370 | 275 | 290 | 285 | |

5521 | 70 | Merverdiavgift | 333 241 | 360 530 | 370 000 | 392 950 |

5526 | 70 | Avgift på alkohol | 17 954 | 15 520 | 16 300 | 15 000 |

5531 | 70 | Avgift på tobakksvarer | 9 043 | 7 310 | 7 500 | 7 450 |

5536 | Avgift på motorvogner mv. | |||||

71 | Engangsavgift på motorvogner mv. | 8 053 | 8 710 | 6 000 | 7 290 | |

72 | Trafikkforsikringsavgift | 9 513 | 10 410 | 10 410 | 11 000 | |

73 | Vektårsavgift | 329 | 310 | 275 | 300 | |

75 | Omregistreringsavgift | 1 471 | 1 525 | 1 375 | 1 575 | |

5538 | Veibruksavgift på drivstoff | |||||

70 | Veibruksavgift på bensin | 4 495 | 4 200 | 4 500 | 4 360 | |

71 | Veibruksavgift på autodiesel | 10 241 | 9 470 | 10 200 | 8 910 | |

72 | Veibruksavgift på naturgass og LPG | 5 | 14 | 4 | 4 | |

5540 | 70 | Avgift på kraftproduksjon | 0 | 0 | 0 | 23 600 |

5541 | 70 | Forbruksavgift på elektrisk kraft | 11 323 | 9 816 | 9 800 | 9 910 |

5542 | Avgift på mineralolje mv. | |||||

70 | Grunnavgift på mineralolje og biodiesel mv. | 1 781 | 1 750 | 1 800 | 500 | |

71 | Avgift på smøreolje mv. | 116 | 125 | 110 | 110 | |

5543 | Miljøavgift på mineralske produkter mv. | |||||

70 | CO2-avgift på mineralske produkter | 9 339 | 11 017 | 12 800 | 14 934 | |

71 | Svovelavgift | 6 | 8 | 3 | 3 | |

5546 | 70 | Avgift på forbrenning av avfall | 0 | 140 | 180 | 360 |

5547 | Avgift på helse- og miljøskadelige kjemikalier | |||||

70 | Trikloreten (TRI) | 0 | 0 | 0 | 0 | |

71 | Tetrakloreten (PER) | 1 | 1 | 1 | 1 | |

5548 | 70 | Avgift på hydrofluorkarboner (HFK) og perfluorkarboner (PFK) | 345 | 430 | 380 | 450 |

71 | Avgift på SF6 | 0 | 0 | 0 | 45 | |

5549 | 70 | Avgift på utslipp av NOX | 50 | 65 | 50 | 50 |

5550 | 70 | Miljøavgift plantevernmidler | 56 | 65 | 65 | 65 |

5551 | Avgift på mineralvirksomhet | |||||

70 | Avgift knyttet til andre undersjøiske naturforekomster enn petroleum | 1 | 1 | 1 | 1 | |

71 | Årsavgift knyttet til mineraler | 7 | 5 | 11 | 10 | |

5552 | 70 | Avgift på produksjon av fisk | 0 | 880 | 880 | 700 |

5553 | 70 | Avgift på viltlevende marine ressurser | 23 | 100 | 100 | 100 |

5554 | 70 | Avgift på landbasert vindkraft | 0 | 0 | 0 | 471 |

5555 | 70 | Sjokolade og sukkervareavgift mv. | 75 | 0 | 0 | 0 |

5556 | 70 | Avgift på alkoholfrie drikkevarer mv. | 915 | 0 | 7 | 0 |

5557 | 70 | Avgift på sukker | 220 | 200 | 200 | 200 |

5559 | Avgift på drikkevareemballasje | |||||

70 | Grunnavgift på engangsemballasje | 2 655 | 2 200 | 2 500 | 2 300 | |

71 | Miljøavgift på kartong | 57 | 60 | 60 | 60 | |

72 | Miljøavgift på plast | 40 | 30 | 40 | 40 | |

73 | Miljøavgift på metall | 8 | 5 | 10 | 10 | |

74 | Miljøavgift på glass | 6 | 100 | 5 | 5 | |

5561 | 70 | Flypassasjeravgift | 12 | 1 600 | 720 | 1 850 |

5565 | 70 | Dokumentavgift | 13 084 | 14 300 | 12 300 | 12 400 |

Sektoravgifter1 | 3 798 | 4 092 | 4 002 | 4 247 | ||

5583 | 70 | Særskilte avgifter mv. | 272 | 277 | 275 | 394 |

5584 | 70 | Utgåtte avgifter | 8 | 0 | 10 | 0 |

5700 | Folketrygdens inntekter | |||||

71 | Trygdeavgift | 163 801 | 163 833 | 168 000 | 176 310 | |

72 | Arbeidsgiveravgift | 206 434 | 214 157 | 225 500 | 244 916 | |

Totalt | 1 191 329 | 1 337 341 | 1 799 965 | 2 210 527 | ||

1 Dette er en samlepost for sektoravgifter under de ulike departementene, som berører flere kapitler og poster. Se tabell 10.2 i Prop. 1 LS (2022–2023) Skatter, avgifter og toll 2023.

Finansdepartementet.

Tabell 4.3 viser bokførte virkninger som følge av nye forslag til regelendringer i 2023, fordelt på kapittel og post.

Tabell 4.3 Anslåtte bokførte provenyvirkninger av skatte- og avgiftsopplegget for 2023 fordelt på kapittel og post. Regnet i forhold til referansesystemet for 2023. Mill. kroner

Kap. | Post | Betegnelse | Endring |

|---|---|---|---|

5501 | Skatter på formue og inntekt1 | ||

70 | Trinnskatt mv. | 3 285 | |

72 | Fellesskatt mv. fra personlige skattytere | -2 030 | |

74 | Selskapsskatter mv. fra upersonlige skattytere utenom petroleum | 11 200 | |

75 | Formuesskatt | 1 953 | |

76 | Kildeskatt på utbytte | 0 | |

77 | Kildeskatt på rentebetalinger | 0 | |

78 | Kildeskatt på royaltybetalinger | 0 | |

79 | Kildeskatt på leiebetalinger for visse fysiske eiendeler | 0 | |

5502 | Finansskatt | ||

70 | Skatt på lønn | 0 | |

71 | Skatt på overskudd | 0 | |

5506 | 70 | Avgift av arv og gaver | - |

5507 | Skatt og avgift på utvinning av petroleum2 | ||

71 | Ordinær skatt på formue og inntekt | 0 | |

72 | Særskatt på oljeinntekter | 0 | |

74 | Arealavgift mv | 0 | |

5508 | 70 | Avgift på utslipp av CO2 i petroleumsvirksomheten på kontinentalsokkelen3 | 0 |

5509 | 70 | Avgift på utslipp av NOX i petroleumsvirksomhet på kontinentalsokkelen | 0 |

5511 | Tollinntekter | ||

70 | Toll | 0 | |

71 | Auksjonsinntekter fra tollkvoter | 0 | |

5521 | 70 | Merverdiavgift | 1 650 |

5526 | 70 | Avgift på alkohol | 0 |

5531 | 70 | Avgift på tobakksvarer mv. | 450 |

5536 | Avgift på motorvogner mv. | ||

71 | Engangsavgift | 2 290 | |

72 | Trafikkforsikringsavgift | 0 | |

73 | Vektårsavgift | 0 | |

75 | Omregistreringsavgift | 250 | |

5538 | Veibruksavgift på drivstoff | ||

70 | Veibruksavgift på bensin | -240 | |

71 | Veibruksavgift på autodiesel | -1 490 | |

72 | Veibruksavgift på naturgass og LPG | 0 | |

5540 | 70 | Avgift på kraftproduksjon | 23 600 |

5541 | 70 | Avgift på elektrisk kraft | 110 |

5542 | Avgift på mineralolje mv. | ||

70 | Grunnavgift på mineralolje og biodiesel mv. | -1 350 | |

71 | Avgift på smøreolje mv. | 0 | |

5543 | Miljøavgift på mineralske produkter mv. | ||

70 | CO2-avgift | 1 934 | |

71 | Svovelavgift | 0 | |

5546 | 70 | Avgift på forbrenning av avfall | 180 |

5547 | Avgift på helse- og miljøskadelige kjemikalier | ||

70 | Trikloreten (TRI) | 0 | |

71 | Tetrakloreten (PER) | 0 | |

5548 | 70 | Avgift på hydrofluorkarboner (HFK) og perfluorkarboner (PFK) | 70 |

71 | Avgift på SF6 | 45 | |

5549 | 70 | Avgift på utslipp av NOX | 0 |

5550 | 70 | Miljøavgift plantevernmiddel | 0 |

5551 | Avgift knyttet til mineralvirksomhet | ||

70 | Avgift knyttet til andre undersjøiske naturforekomster enn petroleum | 0 | |

71 | Årsavgift knyttet til mineraler | 0 | |

5552 | 70 | Avgift på produksjon av fisk | 150 |

5553 | 70 | Avgift på viltlevende marine ressurser | 0 |

5554 | 70 | Avgift på landbasert vindkraft | 153 |

5557 | 70 | Avgift på sukker mv. | 0 |

5559 | Avgift på drikkevareemballasje | ||

70 | Grunnavgift på engangsemballasje | 0 | |

71 | Miljøavgift på kartong | 0 | |

72 | Miljøavgift på plast | 0 | |

73 | Miljøavgift på metall | 0 | |

74 | Miljøavgift på glass | 0 | |

5561 | 70 | Flypassasjeravgift | 0 |

5565 | 70 | Dokumentavgift | 0 |

Sektoravgifter og overprisede gebyrer3 | -48 | ||

5583 | 70 | Avgift på frekvenser mv. | 0 |

5700 | Folketrygdens inntekter | ||

71 | Trygdeavgift | -1 390 | |

72 | Arbeidsgiveravgift | 9 016 |

1 Virkninger gjelder for staten og kommunesektoren. Det vises til punkt 3.8 i Prop. 1 LS (2022-2023) Skatter, avgifter og toll 2023 for omtale av de kommunale skatteørene.

2 Å redusere friinntekten til 12,4 pst. anslås å øke provenyet med 2 mrd. kroner påløpt og 1 mrd. kroner bokført i 2023. Over tid, summert over årene de midlertidige reglene vil gjelde, anslås provenyet å øke med 11 mrd. kroner, målt som nåverdi i 2023-kroner. Det økte provenyet vil overføres Statens pensjonsfond utland og dermed ikke øke handlingsrommet i 2023-budsjettet.

3 Hvilke sektoravgifter og overprisede gebyrer som endres, fremgår av tabell 4.1 og kapittel 10 i Prop. 1 LS (2022–2023) Skatter, avgifter og toll 2023.

Finansdepartementet.

4.4 Sosial og geografisk profil av skatteopplegget

4.4.1 Sosiale fordelingsvirkninger

Inntektsulikheten og formuesulikheten i Norge har økt. Regjeringen mener at de med høy inntekt og stor formue kan bidra mer til fellesskapet. Regjeringen vil redusere inntektsskatten for dem med inntekter under 750 000 kroner og øke skatten for andre.

For å måle hvordan forslagene slår ut for ulike grupper, sammenlignes forslagene med 2022-regler fremført til 2023 (referansesystemet). Beregningene inkluderer skatteendringene som det er mulig å regne på i skattemodellen LOTTE-Skatt, herunder endringer i satser og grenser i inntektsbeskatningen av personer og endringene i formuesskatten. Avgifter er ikke med, heller ikke arbeidsgiveravgift. Økt arbeidsgiveravgift på lønn over 750 000 kroner, som betales av arbeidsgiver, kan sies å gi en høyere skatt på lønn over dette nivået. Nedenfor tallfestes fordelingsvirkningene på kort sikt av regjeringens skatteforslag for 2023 sammenlignet med referansesystemet. Beregningene gir et godt bilde av endringene i hovedreglene i personbeskatningen.

Den isolerte lettelsen i inntektsskatten er på om lag 1,5 mrd. kroner, mens formuesskatten skjerpes med om lag 2,3 mrd. kroner i de endringene som inngår. Samlet er disse skatteendringene anslått å gi en netto skjerpelse på om lag 0,8 mrd. kroner påløpt.

De viktigste personskatteforslagene som ikke inngår i tabellene, er omlegging av særfradraget for enslige forsørgere (som gir økt inntekt for lavinntektsgrupper) og avvikling av elbilfordelen i firmabilbeskatningen (som gir økt skatt for personer med i gjennomsnitt høy inntekt).

I 2023 anslås det at de med inntekter under 750 000 kroner får en samlet lettelse i inntektsskatten på nær 4,5 mrd. kroner, mens de med høyere inntekt får en samlet skjerpelse på om lag 3 mrd. kroner i inntektsskatten.

Tabell 4.4 viser nærmere hvordan skatteopplegget omfordeler fra høyinntektsgrupper til grupper med lavere inntekt. I inntektsskatten gis det lettelser for grupper med inntekt under om lag 750 000 kroner og skjerpelser for høyere inntekt, i tråd med Hurdalsplattformen. I formuesskatten gis det skjerpelser som øker med inntekt. De største skattelettelsene i prosent av inntekten kommer for grupper som har lave inntekter. Det skyldes særlig økningen av personfradraget.

Tabell 4.4 Anslåtte fordelingsvirkninger av endringer i personbeskatningen for alle personer 17 år og eldre. Negative tall er skattelettelser. Sammenlignet med referansesystemet for 2023

Bruttoinntekt¹ inkl. skattefrie ytelser | Antall | Gjennomsnittlig skatt i referansealternativet. Kroner | Gjennomsnittlig skatt i referansealternativet. Prosent | Gjennomsnittlig endring i skatt. Kroner | Endring i pst. av bruttoinntekten. Prosent | Herav inntektsskatt. Kroner | Herav formuesskatt. Kroner |

|---|---|---|---|---|---|---|---|

0–100 000 kr | 372 700 | 1 400 | 4,1 | 100 | 0,4 | 0 | 100 |

100 000–200 000 kr | 242 300 | 9 400 | 6,1 | -900 | -0,6 | -1 000 | 100 |

200 000–250 000 kr | 190 100 | 15 200 | 6,7 | -1 300 | -0,6 | -1 400 | 100 |

250 000–300 000 kr | 270 500 | 26 100 | 9,5 | -1 200 | -0,4 | -1 300 | 100 |

300 000–350 000 kr | 301 100 | 43 900 | 13,5 | -1 100 | -0,3 | -1 200 | 100 |

350 000–400 000 kr | 316 900 | 60 100 | 16,0 | -1 200 | -0,3 | -1 300 | 100 |

400 000–450 000 kr | 299 600 | 76 900 | 18,1 | -1 200 | -0,3 | -1 400 | 200 |

450 000–500 000 kr | 305 400 | 93 900 | 19,8 | -1 400 | -0,3 | -1 600 | 200 |

500 000–550 000 kr | 300 300 | 109 900 | 20,9 | -1 600 | -0,3 | -1 800 | 200 |

550 000–600 000 kr | 282 600 | 125 700 | 21,9 | -1 800 | -0,3 | -2 000 | 200 |

600 000–700 000 kr | 497 100 | 148 200 | 22,9 | -1 400 | -0,2 | -1 600 | 200 |

700 000–800 000 kr | 349 200 | 183 400 | 24,6 | 300 | 0,0 | 0 | 300 |

800 000–1 000 000 kr | 381 000 | 240 300 | 27,1 | 900 | 0,1 | 300 | 600 |

1 000 000–2 000 000 kr | 385 400 | 413 100 | 32,0 | 3 700 | 0,3 | 2 300 | 1 400 |

2 000 000–3 000 000 kr | 38 800 | 877 700 | 37,2 | 15 100 | 0,6 | 9 900 | 5 200 |

3 000 000 kr og over | 23 900 | 2 515 000 | 41,6 | 95 900 | 1,6 | 67 400 | 28 500 |

I alt | 4 556 900 | 142 200 | 24,6 | 200 | 0,0 | -300 | 500 |

1 Bruttoinntekt omfatter lønns-, trygde-, pensjons-, nærings- og kapitalinntekt før skatt og skattefrie ytelser.

Finansdepartementet og Statistisk sentralbyrås skattemodell, LOTTE-Skatt.

Personer med bruttoinntekt under 100 000 kroner betaler oftest verken trinnskatt eller skatt på alminnelig inntekt og påvirkes derfor lite av inntektsskatteendringer. I tillegg til eventuell formuesskatt betaler de noe trygdeavgift dersom de har inntekt over frikortgrensen (65 000 kroner). Som nevnt inngår ikke flyttingen av særfradraget for enslige forsørgere til økt utvidet barnetrygd i fordelingstabellen. Enslige forsørgere i denne inntektsgruppen vil imidlertid kunne få økt sin disponible inntekt med inntil om lag 9 600 kroner i 2023 (11 500 kroner ved helårsvirkning) sammenlignet med 2022.

Formue er skjevt fordelt i befolkningen. Tabell 4.5 viser hvordan anslåtte endringer i personbeskatningen slår ut for ulike intervaller av beregnet nettoformue. Hovedbildet er at personer med gjennomsnittlig formue under 5 mill. kroner i gjennomsnitt får lettelser i inntektsskatten, mens personer med formue over 5 mill. kroner både får økt inntektsskatt og økt formuesskatt. Skatteskjerpelsen øker med økende formue.

Tabell 4.5 Anslåtte fordelingsvirkninger av endringer i personbeskatningen for alle personer 17 år og eldre. Negative tall er skattelettelser. Sammenlignet med referansesystemet for 2023

Beregnet nettoformue1 | Antall | Gjennomsnittlig beregnet nettoformue. Kroner | Gjennomsnittlig bruttoinntekt2. Kroner | Gjennomsnittlig skatt i referansen. Kroner | Gjennomsnittlig formuesskatt i referansen. Kroner | Gjennomsnittlig endring i inntektsskatt. Kroner | Gjennomsnittlig endring i formuesskatt. Kroner |

|---|---|---|---|---|---|---|---|

Negativ | 1 022 800 | -728 700 | 516 600 | 111 300 | 0 | -1 000 | 0 |

0–500 000 kr | 1 073 600 | 138 300 | 343 200 | 67 700 | 0 | -1 100 | 0 |

0,5–1 mill. kr | 313 300 | 739 00 0 | 570 200 | 127 700 | 100 | -900 | 0 |

1–5 mill. kr | 1 644 300 | 2 615 900 | 620 100 | 147 900 | 900 | -600 | 100 |

5–10 mill. kr | 378 000 | 6 717 700 | 827 400 | 234 500 | 11 200 | 700 | 1 100 |

10–50 mill. kr | 116 300 | 16 665 600 | 1 488 100 | 526 200 | 75 900 | 8 200 | 7 100 |

50–100 mill. kr | 5 100 | 68 009 600 | 3 861 100 | 1 733 600 | 484 300 | 51 000 | 41 500 |

100 mill. kr og over | 3 500 | 348 707 800 | 8 922 300 | 5 617 400 | 2 843 500 | 153 000 | 185 100 |

I alt | 4 556 900 | 2 189 600 | 577 500 | 142 200 | 5 900 | -300 | 500 |

1 Omfatter beregnet bruttoformue fratrukket bruttogjeld. Beregnet bruttoformue inkluderer formue uten formelle verdsettelses-rabatter for primærbolig, sekundærbolig, næringseiendom og aksjer og driftsmidler.

2 Bruttoinntekt omfatter lønns-, trygde-, pensjons-, nærings- og kapitalinntekt før skatt og skattefrie ytelser.

Finansdepartementet og Statistisk sentralbyrås skattemodell, LOTTE-Skatt.

Regjeringens arbeid med å gjøre skattesystemet mer omfordelende må ses over tid. Tabell 4.6 viser anslåtte fordelingsvirkninger av vedtatte 2022-regler sammenlignet med 2022-referansen (venstre) og anslåtte fordelingsvirkninger av forslag til 2023-regler sammenlignet med 2023-referansen (høyre). Anslagene for 2022 ble beregnet i forbindelse med Stortingets budsjettforlik, og lønns- og prisvekstanslagene mv. i Nasjonalbudsjettet 2022 inngår i disse anslagene. Anslagene er sammenlignet med ulike referansesystemer. Det er ikke de samme personene som inngår i en bestemt inntektsgruppe i 2022 og 2023, blant annet som følge av generell inntektsvekst, endring i sysselsetting, pensjonering, dødsfall og inn-/utvandring. Dette illustreres også av at antallet skattytere i hvert intervall og samlet er ulikt for årene. Kolonnene for 2022 og 2023 i tabellen kan derfor ikke summeres. Tabellen kan likevel gi et inntrykk av fordelingsprofilen på skatteopplegget for 2022 og forslaget til skatteopplegg for 2023.

Tabell 4.6 Anslåtte fordelingsvirkninger av endringer i personbeskatningen for alle personer 17 år og eldre. Negative tall er skattelettelser. Sammenlignet med referansesystemene for 2022 og 2023

Vedtak 2022 | Forslag 2023 | |||||

|---|---|---|---|---|---|---|

Bruttoinntekt1 inkl. skattefrie ytelser | Antall | Gjennomsnittlig endring i inntektsskatt. Kroner | Gjennomsnittlig endring i formuesskatt. Kroner | Antall | Gjennomsnittlig endring i inntektsskatt. Kroner | Gjennomsnittlig endring i formuesskatt. Kroner |

0–100 000 kr | 374 600 | -100 | 300 | 372 700 | 0 | 100 |

100 000–200 000 kr | 281 200 | -700 | 300 | 242 300 | -1 000 | 100 |

200 000–250 000 kr | 247 500 | -900 | 200 | 190 100 | -1 400 | 100 |

250 000–300 000 kr | 303 000 | -1 200 | 200 | 270 500 | -1 300 | 100 |

300 000–350 000 kr | 344 700 | -1 300 | 200 | 301 100 | -1 200 | 100 |

350 000–400 000 kr | 328 600 | -1 400 | 300 | 316 900 | -1 300 | 100 |

400 000–450 000 kr | 310 800 | -1 600 | 300 | 299 600 | -1 400 | 200 |

450 000–500 000 kr | 311 000 | -1 900 | 300 | 305 400 | -1 600 | 200 |

500 000–550 000 kr | 289 600 | -2 100 | 300 | 300 300 | -1 800 | 200 |

550 000–600 000 kr | 270 400 | -2 200 | 500 | 282 600 | -2 000 | 200 |

600 000–700 000 kr | 437 900 | -1 700 | 600 | 497 100 | -1 600 | 200 |

700 000–800 000 kr | 286 700 | -100 | 800 | 349 200 | 0 | 300 |

800 000–1 000 000 kr | 301 400 | 300 | 1 500 | 381 000 | 300 | 600 |

1 000 000–2 000 000 kr | 305 700 | 4 000 | 4 300 | 385 400 | 2 300 | 1 400 |

2 000 000–3 000 000 kr | 29 200 | 17 900 | 20 100 | 38 800 | 9 900 | 5 200 |

3 000 000 kr og over | 19 900 | 116 100 | 139 200 | 23 900 | 67 400 | 28 500 |

I alt | 4 442 300 | -100 | 1 500 | 4 556 900 | -300 | 500 |

1 Bruttoinntekt omfatter lønns-, trygde- pensjons- nærings- og kapitalinntekt før skatt og skattefrie ytelser.

Finansdepartementet og Statistisk sentralbyrås skattemodell, LOTTE-Skatt.

Den samlede virkningen av skatteendringene siden 2021 kan belyses med et eksempel, se tabell 4.7.

Tabell 4.7 Samlet skattelettelse 2021–2023 ved lønn på 550 000 kroner

Forslag 2023 | Fremførte 2022-regler | Fremførte 2021-regler | |

|---|---|---|---|

Lønnsinntekt | 550 000 kr | 550 000 kr | 550 000 kr |

– Skatt | 136 400 kr | 138 650 kr | 140 300 kr |

Disponibel inntekt | 413 600 kr | 411 350 kr | 409 700 kr |

Skattelettelse i 2023 | 2 250 kr | 3 900 kr |

Finansdepartementet.

Tabellen viser at en person med lønn på 550 000 kroner som eneste inntekt og kun standard fradrag (personfradrag og minstefradrag) i 2023 vil betale om lag 136 400 kroner i skatt med regjeringens forslag. Med fremførte 2022-regler, det vil si referansesystemet for 2023, ville denne lønnstakeren fått en skatt på 138 650 kroner. Det betyr at regjeringens forslag gir en skattelettelse på 2 250 kroner. Sammenlignet med fremførte 2021-regler anslås samlet skattelettelse i 2023 til om lag 3 900 kroner. I denne beregningen er anslagene i Nasjonalbudsjettet 2023 også lagt til grunn for lønnsvekst mv. i 2022.

Skatte- og avgiftsopplegget for 2023 er tilpasset dagens krevende økonomiske situasjon og gir et vesentlig bidrag til netto inndekning i 2023, ikke minst gjennom høyprisbidraget fra vann- og vindkraft. Som gruppe skjermes husholdningene ved at skatt og avgift på løpende inntekt og forbruk reduseres med 2,5 mrd. kroner, se tabell 4.8. Det er da lagt til grunn at utbytteskatt, formuesskatt og kjøpsavgifter på bil samt innføring av merverdiavgift for elbiler for kjøpspris over 500 000 kroner holdes utenfor.

Tabell 4.8 Anslått provenyvirkning av varige endringer i skatter og avgifter på folks løpende inntekter og forbruk. Anslagene er regnet i forhold til referansesystemet for 2023. Mill. kroner påløpt

Skatteart | Samlet | Herav virkning for husholdningene |

|---|---|---|

Skatt på inntekt for personer, ekskl. utbytteskatt | -3 703 | -3 703 |

Miljøavgifter | -996 | -153 |

Merverdiavgift utenom elbiler | 500 | 600 |

Andre særavgifter | 1 317 | 800 |

Sektoravgifter og gebyrer | -48 | -44 |

Finansdepartementet.

4.4.2 Geografiske fordelingsvirkninger

Inntekt, formue og muligheter er skjevfordelt geografisk. Regjeringen vil utjevne forskjeller. Derfor har regjeringen som mål at skatte- og avgiftssystemet skal bidra sterkere til geografisk omfordeling og underbygge regjeringens øvrige politikk for distriktene.

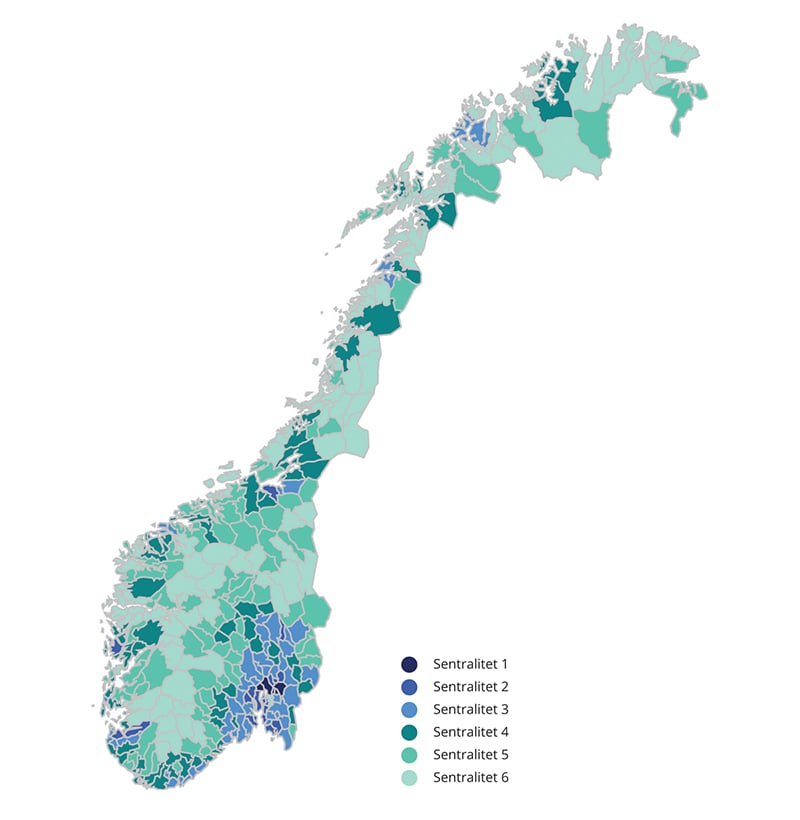

Statistisk sentralbyrå har på oppdrag fra Finansdepartementet utvidet skattemodellen LOTTE-Skatt slik at den også kan brukes til å anslå geografiske fordelingsvirkninger av personskatteendringer. Gjennomsnittlig skatteendring anslås i seks sentralitetssoner, der sone 1 er den mest sentrale og omfatter Oslo med enkelte nabokommuner, mens sone 6 er den minst sentrale. Kartet i figur 4.1 viser soneinndelingen, som bygger på Statistisk sentralbyrås sentralitetsindeks.

Regjeringens skatteopplegg for 2023 omfordeler fra sentrale til mindre sentrale deler av landet. Det anslås at skattytere i de to mest sentrale sonene får en samlet skatteøkning på om lag 1,4 mrd. kroner, mens skattytere i de fire minst sentrale sonene får en samlet lettelse på om lag 0,6 mrd. kroner.

Tabell 4.9 viser anslåtte geografiske fordelingsvirkninger av de foreslåtte personskatteendringene per skattyter. De skatteendringene som inngår i tabellen, er de samme som i fordelingstabellen etter inntektsgrupper, se punkt 4.4.1.

Tabell 4.9 Anslåtte geografiske fordelingsvirkninger av endringer i personbeskatningen for alle personer 17 år og eldre. Negative tall er skattelettelser. Sammenlignet med referansesystemet for 2023

Sentralitetssone | Antall skattytere | Gjennomsnittlig bruttoinntekt. Kroner | Gjennomsnittlig beregnet nettoformue. Kroner | Gjennomsnittlig skatt i referansealternativet. Kroner | Gjennomsnittlig endring i skatt. Kroner | Herav inntektsskatt. Kroner | Herav formuesskatt. Kroner |

|---|---|---|---|---|---|---|---|

S01 | 873 400 | 667 400 | 3 765 400 | 184 900 | 1 200 | 300 | 900 |

S02 | 1 160 100 | 590 100 | 2 334 700 | 148 500 | 300 | -200 | 500 |

S03 | 1 162 000 | 549 400 | 1 766 000 | 129 100 | -200 | -500 | 400 |

S04 | 736 600 | 536 700 | 1 429 100 | 121 800 | -400 | -600 | 300 |

S05 | 423 600 | 534 500 | 1 388 800 | 121 000 | -300 | -600 | 300 |

S06 | 201 200 | 516 700 | 1 428 300 | 114 700 | -100 | -600 | 400 |

I alt | 4 556 900 | 577 500 | 2 189 600 | 142 200 | 200 | -300 | 500 |

Finansdepartementet og Statistisk sentralbyrås skattemodell, LOTTE-Skatt.

Skattytere i sone 1 får i gjennomsnitt høyere inntektsskatt, mens de i sone 2 til 6 får lavere inntektsskatt. Sone 1 får også den største økningen i formuesskatten. I inntektsskatten bidrar særlig økt utbytteskatt og omleggingen av trygdeavgift/trinnskatt til geografisk utjevning. I formuesskatten bidrar økt skattesats i trinn 1 og økt verdsettelse av aksjer og næringseiendom mest til geografisk utjevning. Figur 4.1 Inndeling i sentralitetssoner i LOTTE-Skatt Statistisk sentralbyrå.