5 Havnæringenes verdiskaping og miljøpåvirkning – status, trender og utvikling

Norges havområder er rike på naturressurser, og vi har en lang tradisjon for å forvalte disse ressursene i et langsiktig perspektiv til det beste for samfunnet. I dette kapittelet beskrives status, trender og utvikling for havnæringene og disse næringenes verdiskaping og miljøpåvirkning. Som en del av dette beskrives også havnæringenes potensial når det gjelder å redusere utslipp av klimagasser og øke opptaket av karbon.

Havnæringene står for en stor andel av verdiskapingen i Norge; totalt 2306 mrd. kroner i 2022. Havnæringene sysselssatte videre 233 600 personer i 2022, og bidrar til betydelig sysselsetting langs hele kysten. Norge har de store havnæringene fiskeri, petroleum og skipsfart. I tillegg vil nye næringer som havvind, akvakultur til havs, lagring av CO2 på sokkelen og mineralvirksomhet på havbunnen også bidra til verdiskaping og sysselsetting fremover.

Sunne og produktive hav er en forutsetning for en rekke næringsaktiviteter til havs. Samtidig påvirker havnæringene økosystemene gjennom høsting, fysisk påvirkning av sjøbunnen, forurensning, forsøpling, støy og spredning av fremmede arter. Disse næringene representerer også en risiko for skade på miljøet som følge av akutt forurensning.

Klimatiltak knyttet til havet og havnæringene har et betydelig potensial når det gjelder å bidra til både utslippsreduksjoner og økning i opptak av karbon. Dette kan betraktes som en viktig del av disse næringens langsiktige samfunnsnytte og verdiskaping. En rapport (The Ocean as a Solution to Climate Change. Updated Opportunities for Action) utarbeidet på oppdrag fra Havpanelet, viser at klimatiltak knyttet til havet kan utgjøre så mye som 18 prosent av de globale utslippsreduksjonene og økningene i opptak av karbon som trengs fram til 2030 for å begrense den globale oppvarmingen til 1,5 °C. På lengre sikt, fram til 2050, er denne andelen estimert til hele 35 prosent. Disse tallene bygger på en rekke forutsetninger og er beheftet med stor usikkerhet. Det er ikke gjort tilsvarende samlede beregninger for norske havområder.

5.1 Fiskeri og annen høsting av levende marine ressurser

I Norge har fiske vært en forutsetning for bosetting langs landets lange kystlinje og norske havområder bidrar til betydelig verdiskaping gjennom høsting av de marine ressursene. I forvaltningsplanområdene er det også stor fiskeriaktivitet av utenlandske fartøy. Sjømat er en av Norges viktigste eksportvarer, og har stor betydning for matsikkerheten i verden.

5.1.1 Om aktiviteten

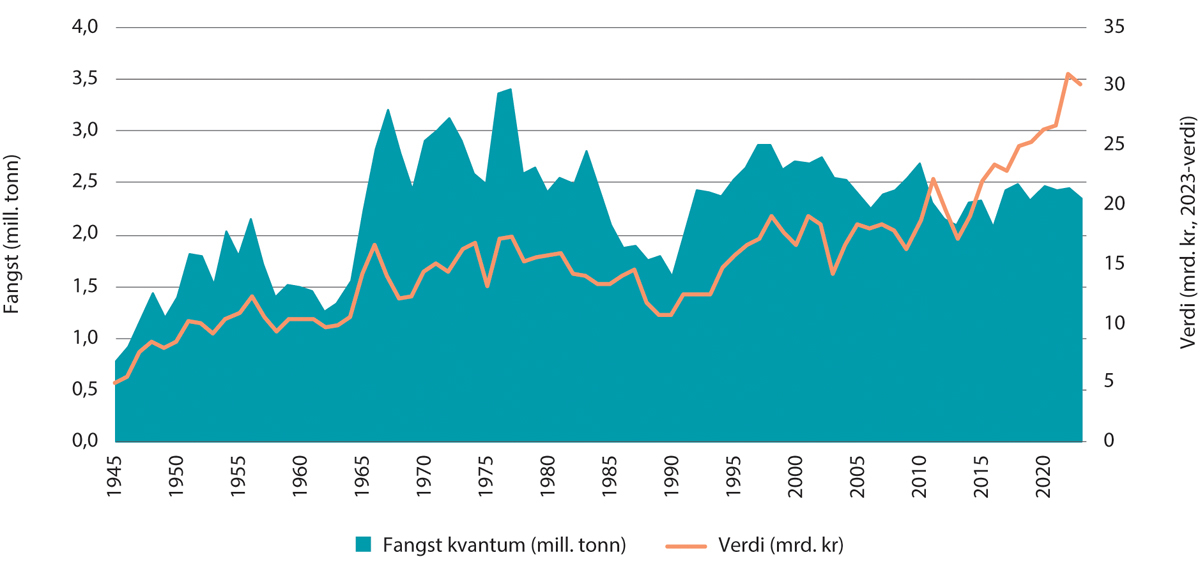

Fangst fra norske fartøy på landsbasis var 2,2 millioner tonn i 2016 og 2,6 millioner tonn i 2021 (figur 5.1). Økningen skyldes i hovedsak økte fangster av norsk vårgytende sild og makrell. Samtidig er fangsten av torsk og hyse noe redusert og var på henholdsvis 376 000 tonn og 101 000 tonn i 2021, mens fangst av sei har økt fra 155 000 tonn i 2016 til 189 000 tonn i 2021.

Figur 5.1 Norsk fangst av havfanget fisk i alle havområdene fra 1945–2023. Figuren viser kvantum (blått felt) og førstehåndsverdi (oransje linje).

Kilde: Fiskeridirektoratet.

Strukturutviklingen i norsk fiskerinæring har vært omfattende gjennom flere tiår. 41 000 fiskefartøy var registrert i Norge i toppåret 1960. I 1990 hadde antallet fartøy blitt redusert til vel 17 000, mens det i 2021 var registrert 5 633 fartøy. Fangst per fisker er i dag om lag 30 ganger større enn i 1945, noe som i praksis har bidratt til å gjøre fiskerinæringen lønnsom og tilnærmet subsidiefri.

Bestandenes status og utvikling

De viktigste kommersielle bestandene i Barentshavet og områdene utenfor Lofoten er nordøstarktisk torsk, hyse, sei, reke, norsk vårgytende (NVG) sild og lodde. Bestandene av nordøstarktisk torsk, hyse og sei er i god eller meget god biologisk tilstand. Rekrutteringssyklusen til NVG-sild er ujevn, dvs. at vekst i bestanden er avhengig av enkelte særskilt sterke årsklasser. Rekebestanden i Barentshavet er i god forfatning, mens loddebestanden gjennomgår noen svingninger som blant annet forklares med betydelig beitepress fra en stor bestand av nord-øst arktisk torsk og tidvis dårlig rekruttering i loddebestanden.

Sammenlignet med for noen år tilbake kjennetegnes bestanden av nordøstarktisk torsk nå ved at gytingen også foregår på felt lenger nord og nordøst enn de tradisjonelle gytefeltene i Lofoten/Vesterålen. Også utbredelsen av den voksne bestanden er mer nordlig og nordøstlig, et fenomen som viser seg ved at torsk er fanget helt nord til Frans Josefs land og helt øst til det nordlige Karahavet. I senere år har NVG-silda overvintret på bankene og havområdet vest for Lofoten, Vesterålen og Troms, og lite sild kommer inn i Vestfjorden. Hovedgytefeltene er utenfor Møre, og gytingen foregår i februar-mars, men gyting skjer også på felt utenfor Nordlandskysten/Lofoten og Vesterålen.

Snøkrabbe har blitt en relevant kommersiell art på norsk sokkel i Barentshavet. Norsk fangst ble først registrert i 2012, og det ble fisket 7 960 tonn i 2022. For 2024 ble det fastsatt en kvote på 10 300 tonn for fangst på norsk kontinentalsokkel, og kunnskapen om bestandene er styrket gjennom Havforskningsinstituttets kontinuerlige arbeid med bestandsovervåking.

Figur 5.2 Fiskefartøy i aktivt fiske, og Kystvakten går om bord på kontroll.

Foto: Kystvakten

Tilstanden for de viktigste kommersielle bestandene i Norskehavet (NVG-sild, kolmule, makrell og nordøstarktisk sei) er god, det vil si at uttaket er godt innenfor bestandenes tåleevne. Kysttorsk er i dårlig forfatning. Vanlig uer i Norskehavet og Barentshavet står som sterkt truet i den norske rødlista. Rekrutteringssyklusen til NVG-sild er ujevn, det vil si vekst i bestanden er avhengig av enkelte særskilt sterke årsklasser. Bestandene av makrell forvaltes på grunnlag av multilaterale kyststatsavtaler, men til tross for stor forhandlingsaktivitet har ikke kyststatene lyktes med å komme fram til avtaler for makrell de siste årene.

Tilstanden for de viktigste kommersielle bestandene (nordøstatlantisk makrell, nordsjøsild, reke, øyepål og tobis) i Nordsjøen–Skagerrak er god, det vil si at uttaket er innenfor bestandenes tåleevne. Kysttorsk er i dårlig forfatning. Torskebestanden i Nordsjøen og Skagerrak er i dårlig forfatning, selv om fiskedødeligheten er redusert og gytebiomassen har økt siden bestanden var på et historisk lavmål i 2006. Tobis er en stedbunden art som forvaltes i Nordsjøen etter en områdemodell der bare noen områder med tobisfelt åpnes for fiske hvert år. Bestandsstørrelse varierer sterkt på grunn av stor variasjon i rekruttering og at tobis er en svært kortlevd art.

Utvikling i fangstvolum

Fangstene for norske fartøy i perioden 2016–2021 i området Barentshavet–Lofoten har variert mellom 746 000 tonn i 2016 og 1 102 000 tonn i 2021. Økt fangst av sild er hovedforklaringen på økning i fangst fra 2016 til 2021.

Fangst fra norske fartøy i Norskehavet i perioden 2016–2021 har variert mellom 481 000 tonn i 2016 og 581 000 tonn i 2021. Den største endringen i perioden er økningen i fangst av makrell fra 151 000 tonn til 248 000 tonn.

Sild og tobis utgjør en svært stor andel av fangstkvantum ved fiske i Nordsjøen. Nordsjøsild forvaltes på grunnlag av en bilateral fiskeriavtale mellom Norge og EU og kvoterådet for 2021 var på 359 367 tonn. Dette er en nedgang sammenliknet med tidligere år. I Nordsjøen–Skagerrak varierer fangstmengden av nordsjøsild for norske fartøy fra 150 000 tonn i 2016 til 95 000 tonn i 2021. I perioden 2016–2021 er det en kraftig økning i fangst av tobis, fra 41 000 tonn i 2016 til 146 000 tonn i 2021.

Forventet utvikling i fremtiden

Forventningene er store til at utnyttelse av havet generelt og de levende marine ressursene spesielt, vil bli enda viktigere i framtiden. Av hensyn til fortsatt bærekraftig fiskeriforvaltning vil det være viktig å bevare og videreutvikle de ulike forvaltningsstrategiene for de store kommersielle bestandene. Det vil også være sentralt å videreutvikle forvaltningsstrategiene for alle de viltlevende marine fiskebestandene og viltlevende marine ressurser generelt.

Klimaendringer er med i fremtidsbildet, og FNs klimapanel peker på at det er viktig å bygge robusthet i bestander gjennom forvaltningen. Vi ser både i Nordsjøen og videre nordover at sentrale fiskebestander trekker lenger nord og nordøstover. Nordøstarktisk torsk forekommer i store deler av området nord for 62°N, og fiskes i dag også over store områder i både Barentshavet og Norskehavet. Dersom antagelsen om endring i mer nordlig og nordøstlig utbredelse slår til, kan det forventes at Barentshavet i fremtiden blir enda viktigere for torsk, mens Norskehavets betydning vil bli tilsvarende redusert. Når det gjelder den økte nordlige utbredelsen av nordøstatlantisk makrell i senere år, kan dette også ha sammenheng med store naturlige endringer av syklisk natur. Makrell ble for eksempel observert langt nord også for 90–100 år siden.

Marin bioprospektering

Marin bioprospektering er en disiplin innen marin bioteknologi hvor man leter systematisk etter organismer, gener og biomolekyler som kan ha potensial for kommersiell utnytting.

Marin bioprospektering utføres blant annet ved Universitet i Tromsø Norges Arktiske Universitet (UiT) og har ført til oppdagelsen av en rekke produkter som kan være kommersielt interessante. Særlig gjelder dette flere ulike kuldeadapterte enzymer som brukes i produkter fra for eksempel farmasøytisk industri. På lisens fra UiT blir slike enzymer produsert og solgt kommersielt. Det har skapt flere titalls arbeidsplasser og genererer salgsinntekter. Det er også utviklet verdens første naturprodukt med effekt på blodtrykk, basert på peptider i rekeskall. Basert på funn i marine organismer fra kalde, norske farvann er også andre produkter under utvikling som på sikt kan danne grunnlag for etablering av nye bedrifter og styrking av eksisterende virksomheter.

Gjennom teknologisk utvikling, sammen med utviklingen innen genteknologi, ser man et potensial for ytterligere verdiskaping basert på biologiske ressurser. Kompetansemiljøene innenfor marin bioprospektering og utnyttelse av marine ressurser har historisk dannet grunnlag for mange ulike industrielle etableringer innen utnyttelse av nye arter samt utnyttelse av restråstoff fra kommersielle arter.

Høsting av raudåte og mesopelagiske arter

Ressursene på lavere trofisk nivå utgjør enorme biomasser, og det teoretiske potensialet for verdiskaping er stort. Dette vil først og fremst være aktuelt i Norskehavet og mindre aktuelt i Nordsjøen. Disse ressursene kan ha mange anvendelser, hvorav marint fôr til en voksende oppdrettsnæring er særlig viktig. For å realisere høstingspotensialet av både raudåte og mesopelagiske arter vil kunnskapsutvikling innen en rekke områder være nødvendig, det vil si bedre biologisk kunnskap og utvikling av fangstteknologi og fangstprosessering. Kystnært fiske er problematisk bl.a. på grunn av bifangst av egg, larver og yngel av fiskearter, og ressursenes tilgjengelighet lenger til havs er foreløpig en betydelig utfordring. Lønnsomheten har også vist seg å være variabel selv om det har vært drevet forsøksfiske i mange år.

Dyreplanktonet raudåte er en nøkkelart i økosystemet, og har vært høstet gjennom forsøkstillatelse siden 2003. Fra 2019 er det åpnet for vanlig kommersiell høstingsaktivitet med utgangspunkt i en egen forvaltningsplan for raudåte, med tilhørende kvoteregime og konsesjoner. Målsettingen er gradvis å kunne utfase forsøksfisket nå som et kommersielt høstingsregime er på plass.

Mesopelagiske arter er en samlebetegnelse på en rekke arter som beveger seg mellom 200 og 1000 meters dybde i vannsøylen. Biomassen av mesopelagiske arter er svært stor, men det drives kun et begrenset forsøksfiske, fortrinnsvis etter ulike arter lysprikkfisk. Ressursens tilgjengelighet har vist seg å være en betydelig utfordring, og utilsiktet bifangst kan være et problem særlig ved kystnær høsting. Utviklingen av fangstteknologi og produkter er kommet kort. Fiskeridirektoratet har gitt en rekke tillatelser til mesopelagisk fiske som ledd i å stimulere til utvikling, men mange av dem er ikke tatt i bruk.

5.1.2 Forvaltning, verdiskaping og sysselsetting

Fiskeriforvaltningen

Målet med fiskeriforvaltningen er å sikre en økologisk bærekraftig og samfunnsøkonomisk lønnsom forvaltning av de viltlevende marine ressursene og det tilhørende genetiske materialet. Det vil si at vi skal bruke de viltlevende marine ressursene på en måte som sikrer at økosystemets produktivitet, funksjon og biodiversitet opprettholdes. Fiskeriforvaltningen skal også medvirke til å sikre sysselsetting og bosetting i kystsamfunnene.

Norsk fiskeriforvaltning er i kontinuerlig utvikling kunnskapsmessig og forvaltningsmessig, og det har vært en utvikling fra bestandsforvaltning av enkeltarter til mer økosystembasert fiskeriforvaltning, med utgangspunkt i «føre var»-referansepunkter, beskatningsmønster og annet.

Viktige oppgaver på fiskeriområdet omfatter blant annet internasjonale kvoteforhandlinger, nasjonal kvotefastsettelse, regulering av adgangen til å drive fiske og fangst og kontroll med høstingen for å sikre etterlevelse av regelverket.

Havets og kystens ressurser og miljø er fundamentet for marin verdiskaping. Et høyt langtidsutbytte av bestandene forutsetter at forvaltningen bygger på vitenskapelige råd, gode forvaltningsprinsipper og god kontroll med høstingen av ressursene. Kvotene svinger med bestandsstørrelsene. Innenfor de biologiske rammene søkes det stabilitet i kvotefordelingen, for å sikre mest mulig forutsigbarhet for næringsaktørene.

Det forventes betydelige endringer i de marine økosystemene som følge av både klimaendringer og havforsuring. Dette vil påvirke både utbredelse, bestandsstørrelse og fangstpotensial for mange fiskebestander, og vil slå ut ulikt for ulike bestander og ulike deler av de norske havområdene. Dette skaper en annen dynamikk og økt usikkerhet om det framtidige ressursgrunnlaget, og er noe fiskeriforvaltningen tar hensyn til og tilpasser seg. Norsk fiskeriforvaltning er godt rustet for tilpasning til klimaendringer ved at den stadig tilpasses den siste kunnskapen som foreligger om bestander og økosystemer, og som fremskaffes av havforskningsmiljøene og Det internasjonale havforskningsrådet (ICES). Fra 2024 vil alle forslag til nye fiskerireguleringer ha vurdert hvordan klimaendringer påvirker bestander og økosystemer.

Fiskeriforvaltningen har gjennom flere tiår utviklet en rekke typer arealreguleringer med ulike primærformål. Både nasjonalt og internasjonalt er det oppmerksomhet rundt fiskeriforvaltningens arealreguleringer. FNs organisasjon for ernæring og landbruk (FAO), Det internasjonale havforskningsrådet (ICES) og Den nordøstatlantiske fiskerikommisjon (NEAFC) arbeider med både veiledning og gjennomgang av eksisterende regelverk for å vurdere hva som kan klassifiseres som «andre effektive arealbaserte bevaringstiltak» i tråd med kriterier vedtatt av Biomangfoldkonvensjonen. En slik gjennomgang pågår også i Norge. Arealreguleringer som omfatter restriksjoner mot bunntrål eller forbud mot fiske ved bl.a. korallrev, vil også beskytte bunnøkosystemene. Havforskningsinstituttet la fram rapporter både i 2021 og 2023 om fiskerireguleringer som bidrar til bevaring av marin biodiversitet.

Verdiskaping og sysselsetting

I 2021 var verdiskapingen fra fiske og fangst 16,2 milliarder kroner.

Tabell 5.1 Verdiskaping i sjømatsektoren. Bruttoprodukt oppgitt i mrd. kroner (faste 2021-priser).

|

Næringsvirksomhet |

Verdiskaping |

|||

|---|---|---|---|---|

|

2018 |

2019 |

2020 |

2021 |

|

|

Fisk og fangst |

15,9 |

13,7 |

14,7 |

16,2 |

|

Havbruk |

22,9 |

22,8 |

26,5 |

29,3 |

|

Bearbeiding og konservering av fisk, skalldyr og bløtdyr, fiskefôr |

16,0 |

16,6 |

14,1 |

12,8 |

|

Totalt1 |

54,5 |

53,0 |

55,5 |

58,3 |

1 De enkelte tallene i faste priser summerer seg ikke opp til summen på grunn av kjedings- og avrundingsavvik.

Kilde: SSB.

Innenfor fiskeri er det i hovedsak størrelsen på kvotene og prisene i markedet som er bestemmende for verdiene en høster fra havet. I tillegg varierer verdien i norske kroner avhengig av svingningene i valutamarkedet. Kvoten på et viktig fiskeslag som torsk vil være lavere i 2024 enn tidligere år. Det er forventet at dette vil føre til noe høyere pris i markedet, men hvordan det totalt vil slå ut for verdien av torsk, er usikkert. Det er generelt beheftet en del usikkerhet rundt anslagene om pris i markedet i tiden fremover. Det har de senere årene vært økt oppmerksomhet rundt fiske og fangst av nye arter som snøkrabbe. Kostnadene i dette fiskeriet er imidlertid foreløpig store, men det bedriftsøkonomiske underskuddet er redusert de senere årene. Det er forventet økt fangsteffektivitet og økte priser grunnet økt betalingsvilje i markedet. Økte drivstoffpriser slår ulikt ut for de ulike fartøygruppene innen fiskeri. Fartøygrupper som driver tråling er kraftigst berørt. Hvor stor betydning dette får for verdiskapingen er usikkert. På kort sikt er det ikke forventet store endringer i verdiskapingen innen fiskeri.

I 2021 sysselsatte fiskerinæringen 9 100 personer.

Tabell 5.2 Sysselsetting i sjømatsektoren. Antall sysselsatte oppgitt i 1000 personer.

|

Næringsvirksomhet |

Sysselsatte |

|||

|---|---|---|---|---|

|

2018 |

2019 |

2020 |

2021 |

|

|

Fisk og fangst |

9,4 |

9,3 |

9,4 |

9,1 |

|

Havbruk |

8,3 |

9,0 |

9,8 |

10,5 |

|

Bearbeiding og konservering av fisk, skalldyr og bløtdyr, fiskefôr |

12,8 |

13,0 |

14,1 |

14,4 |

|

Totalt |

30,5 |

31,3 |

33,3 |

34,0 |

Kilde: SSB

5.1.3 Bidrag til reduserte utslipp av klimagasser

Globale matsystemer står for opptil en tredjedel av menneskeskapte klimagassutslipp, drevet spesielt av landbasert produksjon av animalsk protein, og da særlig rødt kjøtt.

Globale matrelaterte klimagassutslipp tidlig i dette århundret er beregnet til mellom 4,6 og 13,7 milliarder tonn CO2e. Endring i sammensetningen av dietter og en overgang bort fra den matproduksjonen som gir høyest klimagassutslipp har blitt modellert til å være den mest virkningsfulle måten å kutte klimagassutslipp fra matforsyning.

Utslippene fra havbasert mat varierer avhengig av art, produksjonsmetoder, fiskeredskap og område, men er generelt lavere enn for landbasert produksjon av animalsk protein, og særlig rødt kjøtt.

Reduserte klimagassutslipp kan oppnås ved å redusere utslipp fra sjømatproduksjon direkte. For fiskeriene kan dette gjøres blant annet ved å bytte til fiskemetoder, fiskeredskap og fartøy som bruker mindre drivstoff, og gjennom avkarbonisering av drivstoffet som driver fiskeflåtene. Akvakulturanlegg kan for eksempel bruke mer fornybar elektrisitet, kortreist fôr, eller fôringredienser fra fiskerier, avlinger og andre oppstrømssystemer som genererer lavere utslipp. Utslippsreduksjoner kan også oppnås ved å øke produksjonen og forbruket av sjømatprodukter med lave utslipp, og samtidig fremme en omlegging i kostholdet til mer vegetabilsk mat og sjømat og mindre klimagassintensiv mat som rødt kjøtt. Reduksjon av matsvinn i hele verdikjeden vil bidra til å gjøre mer mat tilgjengelig.

5.1.4 Miljøpåvirkning

Fiskeriaktivitet har stor påvirkning på økosystemene gjennom høsting av målartene, bunnpåvirkning, tilsiktet og utilsiktet bifangst. I tillegg påvirker fiskeri miljøet ved utilsiktet tap av utstyr og redskap som fører til plastforurensning, spøkelsesfiske, støy, fysisk påvirkning, nedslamming og spreding av fremmede arter.

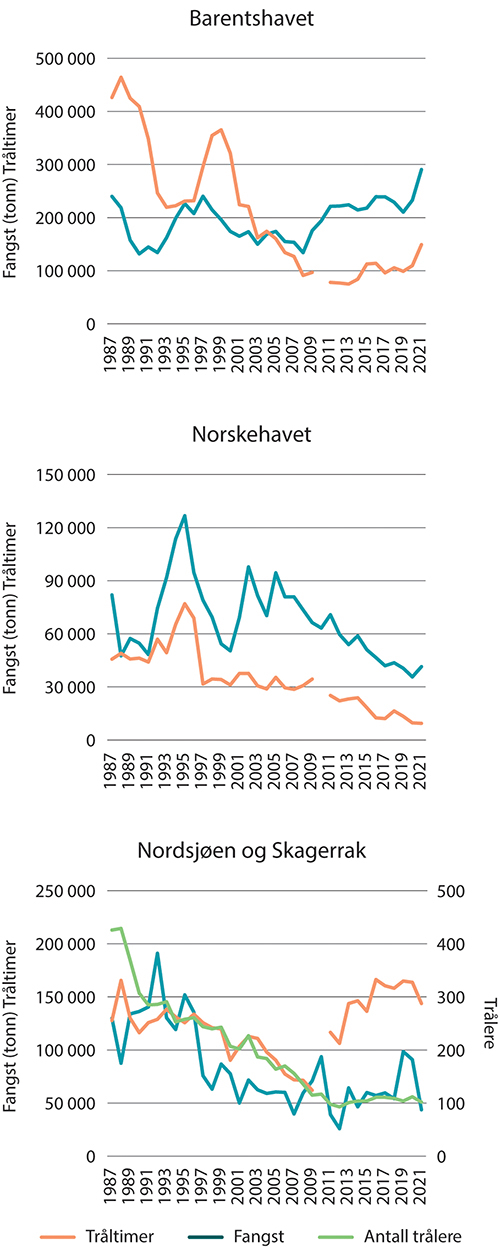

Figur 5.3 Antall tråltimer, fangst (tonn) og antall trålere, i fisket med bunntrål i havområdene.

Kilde: Fiskeridirektoratet

Fysisk påvirkning av habitater

Fiskeri er den kommersielle aktiviteten til havs som påvirker størst areal direkte fysisk. Bakgrunnen er den geografiske utstrekningen av bunnfiskerier i Norge, herunder ved bruk av trål. På den ene siden er denne påvirkningen en akseptert følge av å drive effektiv matproduksjon fra havet. På den andre siden så er det områder der påvirkningene forvaltes aktivt for å ta vare på sårbare arter samt sårbare marine økosystemer f.eks. gjennom forbud mot bunnberøring. Koraller, svamper og sjøfjærforekomster er gode eksempler på det siste.

Bunnsamfunn som koraller, svampskog og arter som lever helt eller delvis nedgravd på bunnen kan skades av bunntrål og andre redskaper som berører bunnen.

Målt i antall tråltimer, har trålaktiviteten økt i Nordsjøen og Skagerrak i perioden 2011–2021 og i Barentshavet, mens den har gått noe ned i Norskehavet i samme periode.

Beskatning og uttak av biomasse

Fiskeriaktiviteten påvirker økosystemer først og fremst ved at en andel av de kommersielle fiskebestandene høstes hvert år.

Fangstvolumet i fiskeriene avgrenses av produksjonsevnen til de aktuelle fiskebestandene. Når det blir fastsatt kvoter på fiskebestandene er det derfor viktig at det ikke fiskes mer enn det som gir en god og langsiktig produksjonsevne for bestandene. Ettersom bærekapasiteten i havmiljøet ikke er konstant, må bestandene overvåkes nøye og hyppig for å fange opp de store variasjonene i rekruttering som de fleste av våre fiskebestander gjennomgår.

Over tid har det vært en utvikling fra enkel én-bestand-forvaltning til en mer økosystembasert fiskeriforvaltning med utgangspunkt i «føre-var»-referansepunkter, beskatningsmønstre og annet. Dette systemet er i kontinuerlig utvikling. Blant annet har Fiskeridirektoratet og Havforskningsinstituttet utviklet en egen tilnærming til økosystembasert fiskeriforvaltning som også inkluderer fiskerienes påvirkning på økosystemet hvor utfordringer identifiseres og prioriteres med sikte på oppfølgning.

De store kommersielle bestandene i norske farvann er generelt i god forfatning. Likevel er det svingninger. Det er for eksempel forventet at norsk vårgytende sild vil falle under «føre-var»-grensen i 2024 på grunn av høyt samlet fiskepress og manglende rekruttering.

Blant de mindre bestandene er norsk kysttorsk, ål og vanlig uer fortsatt i dårlig forfatning, mens andre arter som snabeluer, tobis og pigghå har opplevd bestandsvekst de senere årene. Uttaket av målartene påvirker også økosystemet gjennom påvirkning på næringskjeden. Dette kan ha påvirkning både på predasjonstrykk på enkelte arter, og endre mattilgang eller konkurransesituasjon. Derfor har Norge forpliktet seg til en økosystembasert tilnærming til fiskeriforvaltning.

Bifangst

Fiskeredskapene og fiskerireguleringene våre er utviklet for å minimere omfanget av bifangst.

Under et ordinært fiske vil det likevel være noe fangst av andre arter enn målarten for fisket. For å unngå for høy beskatning av slike arter, er det innført bifangstkvoter og andre, målrettede reguleringer. Målet er at uttaket av andre arter enn de man har direkte kvoter på også skal være bærekraftig.

Uønsket bifangst av undermåls fisk og yngel av kommersielle arter er effektivt regulert gjennom regler om maskevidder, bruk av sorteringsrist og stengning av områder med mye fisk under minstemål.

Bifangst kan også være sjøfugl, sjøpattedyr eller bunndyr som koraller og svamp. Omfanget avhenger av redskapstype, område det fiskes i, tid på året osv. Reguleringene er utviklet basert på kunnskap om omfanget og mulighetene for å redusere den utilsiktede bifangsten ytterligere. Pålegget om bruk av pingere for å skremme niser vekk fra garn i Vestfjorden om vinteren er et eksempel på et slikt målrettet tiltak som har effekt. Stenging av områder med korallrev og plikt til å flytte fiskefelt ved bifangst av for eksempel svamp er et annet.

Spøkelsesfiske

Spøkelsesfiske er redskaper på avveie som fortsetter å fiske. Ved tap av fiskeutstyr er norske yrkesfiskere pålagt å sokne etter tapt redskap og melde fra der man ikke får opp redskapen igjen. Fiskeridirektoratet gjennomfører årlige tokt i utvalgte områder på fiskefeltene langs kysten og til havs, med fokus på å gjenfange og levere tilbake utstyr som er rapportert tapt. Det er etablert egne tokt rettet mot mindre områder inne på kysten og i fjordene. Likevel tilføres flere redskaper og deler av slike enn det som ryddes opp, gjennom tap, etterlating og noe som ser ut til å være dumpet. Det er innført krav for noen typer teiner at de skal ha rømningsluke lukket med bomullstråd som løser seg opp etter en lengre tid i sjøen for å redusere spøkelsesfiske. Fiskeridirektoratet støtter og bidrar i forskning og utvikling rettet mot å utvikle nye materialer, redskap og teknologi som kan redusere både spøkelsesfiske og forurensning.

Forurensning og avfall

Tapte, etterlatte eller dumpede redskaper eller deler av slike medfører forsøpling og plastforurensning. Tauverk og taustumper er også en stor kilde. Andre eksempler er fiskekasser, forpakningsfolie og -bånd, blåser og forbrukerprodukter. Fiskefartøy kan også spre forurensing og mikroplast fra slitasje av maling og bunnstoff.

I fiskeriene er det tillatt å kaste avskjær over bord. Totalt var det 144 000 tonn restråstoff fra hvitfisksektoren som ikke ble utnyttet i 2021. Utslippene er spredt over et stort geografisk område. Det er ingen indikasjoner på negative effekter på de marine økosystemene. Avskjær som kastes over bord utgjør også en matkilde for flere arter, blant annet sjøfugl.

5.2 Akvakultur

5.2.1 Om aktiviteten

Norsk akvakulturnæring domineres i dag av produksjon av laks og regnbueørret. Norge står for en relativt liten del av samlet global akvakulturproduksjon, men produserer mest atlantisk laks i verden. Norsk akvakulturnæring omfatter også oppdrett av andre fiskearter i tillegg til skalldyroppdrett, dyrking av tang og tare, og havbeite.

Akvakultur er i dag en av Norges største eksportnæringer. I 2022 ble det solgt om lag 1,65 mill. tonn oppdrettsfisk, med en samlet førstehåndsverdi på vel 106 mrd. kroner. Lønnsomheten i oppdrett av laks og regnbueørret har i flere år vært svært god.

Akvakultur foregår i dag utenfor tiltaksområdet for forvaltningsplanen. Akvakultur er en utpreget kyst- og distriktsnæring, og omfatter produksjon både i sjø og på land. Næringsaktører i Norge har gradvis begynt å ta i bruk områder i sjø som ligger lengre fra land og som er mer eksponert for vind, bølger og strøm. Akvakulturanlegg i mer eksponerte områder innenfor grunnlinjen er ett av flere utviklingstrekk i akvakulturnæringen.

Det planlegges for utvikling av akvakultur til havs, det vil si akvakultur utenfor produksjonsområdene og ut i havområdene som omfatter sjøterritoriet og norsk økonomisk sone. Nærings- og fiskeridepartementet følger opp rapporten Havbruk til havs fra 2018 og arbeider sammen med andre departementer og direktorater for å utvikle regelverk tilpasset denne aktiviteten.

Sjømatproduksjonens potensielle bidrag til å redusere utslipp av klimagasser er beskrevet samlet under kap. 5.1.3.

5.2.2 Forvaltning, verdiskaping og sysselsetting

Et overordnet mål i forvaltningen av akvakulturnæringen er å øke verdiskapingen basert på forutsigbar vekst innenfor bærekraftige rammer. Viktige faktorer i forvaltningen av akvakulturnæringen omfatter blant annet biosikkerhet, miljøpåvirkning, fiskehelse og -velferd, og arealforvaltning. Akvakulturtillatelser er et sentralt virkemiddel i forvaltning av akvakulturnæringen. Et av vilkårene for tildeling av akvakulturtillatelser etter akvakulturloven er at det foreligger nødvendige tillatelser etter forurensningsloven, matloven m.fl.

Det er etablert et areal- og tillatelsesregime for akvakultur med matfisk av laks, ørret og regnbueørret til havs i laksetildelingsforskriften kap. 4. Regjeringen har besluttet at områdene Norskerenna Sør, Frøyabanken Nord og Trænabanken skal konsekvensvurderes for akvakultur til havs. Disse områdene ligger fra 12 til 40 nautiske mil utenfor grunnlinjene. Laksetildelingsforskriften oppstiller krav til offentlig overordnet konsekvensvurdering av et område før det kan lyses ut tillatelser til akvakultur til havs. Den overordnede konsekvensvurderingen skal gi myndighetene grunnlag for å vurdere områdenes egnethet for akvakultur, og hvorvidt en slik bruk av området vil være forenelig med eksisterende areal- og miljøinteresser i området. Før de tre utvalgte områdene ble valgt har flere områder blitt vurdert, og det kan også komme flere områder senere med tanke på nye konsekvensvurderinger. Kongen i statsråd beslutter om et område skal åpnes for akvakultur med matfisk av laks, ørret og regnbueørret til havs. Nærings- og fiskeridepartementet vedtar når akvakulturtillatelser på lokaliteter til havs skal tildeles, og den geografiske fordelingen av disse innenfor områder bestemt av Kongen i statsråd. Tildeling av akvakulturtillatelser til havs vil være nærmere regulert i forskrift. Etablering av akvakultur på en lokalitet til havs vil kreve tillatelser etter flere sektorregelverk, tilsvarende som for kystnær akvakultur.

Akvakulturnæringen har hatt en betydelig vekst både målt ved nivå på bruttoproduktet fra næringen og som andel av BNP for Fastlands-Norge. I 2019 var næringens samlede bruttoprodukt på om lag 28 mrd. kroner, som tilsvarer om lag 1 prosent av BNP for Fastlands-Norge. Akvakulturnæringen bidrar til aktivitet i tilknyttede næringer, og er av stor betydning for sysselsetting langs norskekysten. Videre utvikling i akvakulturnæringen forventes å kunne bidra til økt verdiskaping og økt sysselsetting.

Endringer i miljøet kan medføre endringer i hvilke områder som er egnet for ulike former for akvakultur. Når havet blir varmere kan det blant annet medføre at områdene som er best egnet for lakseoppdrett forskyves mot nord. Ifølge FNs klimapanel kan klimaendringer, spesielt i kombinasjon med tilførsel av næringssalter, også være årsak til økningen av giftige algeoppblomstringer man ser i mange havområder, blant annet i Nord-Atlanteren. Endringer i klima og natur kan medføre behov for tilpasninger i akvakulturvirksomhet og -forvaltning.

5.2.3 Miljøpåvirkning

Det er i dag ikke etablert akvakultur til havs. De ulike typene miljøpåvirkning ved akvakultur til havs ligner i utgangspunktet på utfordringene ved kystnær akvakultur, men det vil trolig også være noen egne utfordringer. Miljøpåvirkningen kan også bli større sammenlignet med kystnær akvakultur fordi produksjonen i hvert anlegg typisk vil være større. Anlegget og fisk vil utsettes for mer krevende værforhold.

Miljøpåvirkning fra akvakultur er regulert i generelle krav til etablering, drift og avvikling i akvakulturregelverket og etter forurensningsloven.

Akvakultur av fisk (i åpne anlegg) har utslipp av oppløste og partikulære organiske forbindelser som fôrrester og fekalier, løste uorganiske næringssalter (nitrogen og fosfor), miljøgifter fra fôret, impregneringsmiddel fra nøter, og legemidler. I tillegg kommer støy og lys fra produksjon og transport, avfall, mikroplast fra slitasje på anlegget og utslipp til luft fra energikilder. Akvakultur bidrar også til forurensning gjennom forsøpling fra utstyr eller deler av slikt, slik som plastringer, tau, nøter, bøyer og fiskekasser som havner på avveie i miljøet.

Akvakultur står for den største negative påvirkningen på vill anadrom laksefisk gjennom utslipp av lakselus, spredning av smittsomme patogener, og gjennom genetisk påvirkning fra rømt oppdrettslaks. De største klimagassutslippene fra oppdrettsnæringen har sin opprinnelse i fiskefôr gjennom råvarene som benyttes, transport og produksjon.

Akvakultur til havs vil medføre større avstander, både mellom anlegg, øvrig infrastruktur og land. Dette kan gi en mer utfordrende logistikk enn i dagens kystnære akvakulturproduksjon. Forsyninger både til produksjonen av fisk og til personell på anlegget må ivaretas og ta hensyn til værforhold. Avstanden til land vil også stille andre krav til beredskapsutstyr og beredskapstrening og ulike back-up løsninger sammenlignet med dagens oppdrettsanlegg og lokaliteter. Dette kan for eksempel være knyttet til akutt forurensning eller store rømmingshendelser.

Akvakulturanlegg til havs vil ligge i mer eksponerte områder med sterkere strøm enn dagens akvakulturlokaliteter, slik at forurensning fra anleggene vil bli spredt over større områder og kan gi effekter lenger unna anlegget sammenliknet med kystnært oppdrett. Når det gjelder organisk utslipp vil større spredning og fortynning kunne innebære at lokaliteter til havs har en større bæreevne enn lokaliteter som ligger i mer innelukkede fjordområder. Når det gjelder utslipp av miljøgifter så er ikke større spredning bra selv om det for den enkelte lokalitets bæreevne er bedre med større fortynning av utslippet. Akvakultur til havs vil også kunne gjøre at utvandrende laksesmolt vil måtte svømme gjennom større områder med smitte av lakselus og andre patogener på vei ut til havet. Akvakultur til havs vil videre kunne utgjøre en risiko for andre lands fiskebestander da også laks fra andre europeiske land sannsynligvis vandrer gjennom og er på næringssøk i enkelte områder som vurderes for akvakultur til havs.

Selv om vi har mye kunnskap om miljøpåvirkningen fra kystnært oppdrett er det viktig å påpeke at det til dels er store kunnskapshull ved slik virksomhet på åpent hav. Dette gjelder forekomster av naturmangfold, prosessen med å velge egnede områder for akvakultur til havs og ved selve driften av slike anlegg etter etablering. Hvor stor miljøpåvirkningen fra akvakultur til havs faktisk blir avhenger også av produksjonsstørrelse, valg av teknologi og anleggets plassering og nærheten til sårbart naturmangfold. Akvakultur til havs vil også høyst sannsynlig komme i tillegg til, og ikke istedenfor, kystnært oppdrett. Miljøpåvirkningene må derfor også sees på samme måte. Det vil være viktig at de første etableringene av akvakultur til havs følges opp med dokumentasjon og forskning som kan bidra til å tette kunnskapshull knyttet til miljø, fiskevelferd og sameksistens med andre marine næringer.

5.3 Petroleumsvirksomhet

5.3.1 Om aktiviteten

Petroleumssektoren er en høyproduktiv næring som bidrar med store inntekter, verdiskaping og arbeidsplasser til Norge. Petroleumsaktivitet kan grovt beskrives ved at olje- og gassressurser oppdages, funnene utvikles og bygges ut som felt dersom de er økonomisk og teknologisk drivverdige, og oljen og gassen produseres og selges.

Aktivitetsnivået på norsk sokkel har de siste årene vært høyt. Mange nye funn er besluttet bygget ut, og mange pågående feltutbygginger er i sluttfasen eller allerede satt i produksjon. For å øke utvinningen har det samtidig vært gjort store investeringer på felt som allerede er i drift. Mellom 2020–2022 mottok myndighetene utbyggingsplaner for 18 nye utbygginger og 13 planer for videreutvikling av felt i produksjon. Det var per 1. januar 2024 92 felt i produksjon på norsk sokkel og 27 prosjekter under utbygging.

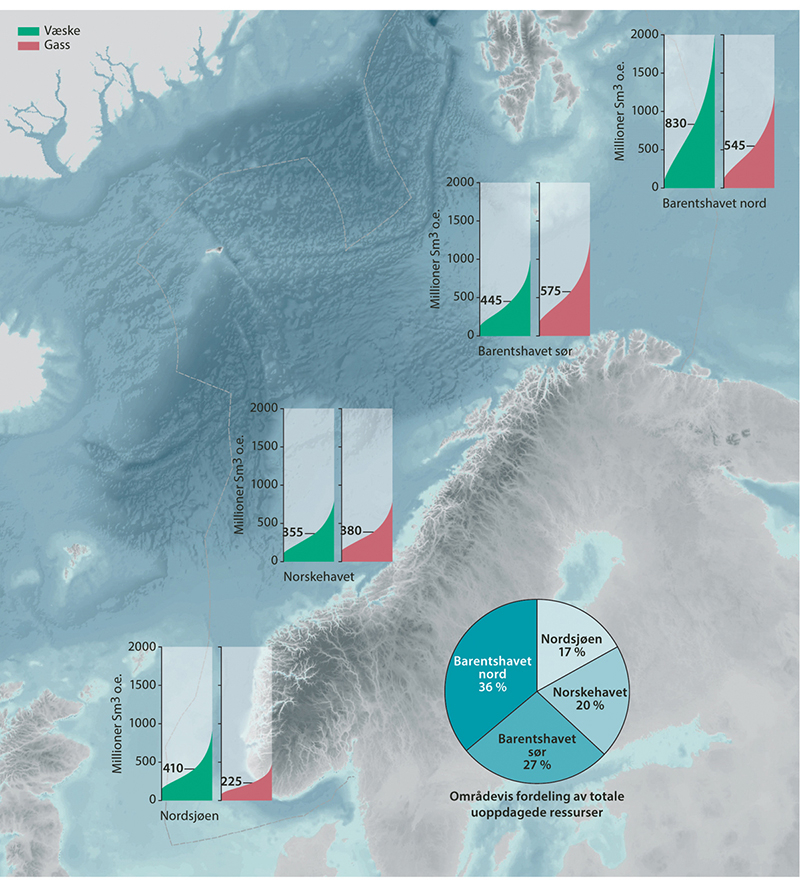

I 2023 ble det på norsk sokkel produsert 233 mill. Sm3 o.e. eller om lag 4 mill. fat o.e. per dag. Feltene i Nordsjøen har i de siste årene stått for om lag 70 prosent av produksjonen på norsk sokkel. Nordsjøen er den mest utforskede delen av norsk sokkel, og også der det er påvist og produsert mest olje og gass. Feltene i Norskehavet har stått for om lag 25 prosent, mens feltene i Barentshavet i de siste årene har stått for om lag fem prosent av produksjonen fra norsk sokkel.

Figur 5.4 Forventede gjenværende utvinnbare olje- og gassressurser i de tre havområdene

Kilde: Sokkeldirektoratet

5.3.2 Forvaltning, verdiskaping og sysselsetting

Petroleumsvirksomhet foregår i de områder som er åpnet av Stortinget og bl.a. innenfor de områdespesifikke rammer som fastsettes i forvaltningsplanene for havområdene. Rammene følges opp gjennom sektorregelverket.

Tildeling av nye utvinningstillatelser skal hovedsakelig skje gjennom forutsigbar tilgang på leteareal gjennom TFO.

Verdiskaping og sysselsetting

Petroleumssektoren er i dag Norges største næring målt i verdiskaping, statlige inntekter, investeringer og eksportverdi. Et overordnet prinsipp i norsk petroleumsforvaltning er at petroleumsaktiviteten skal skape størst mulige verdier for samfunnet og at inntektene skal komme staten og dermed hele samfunnet til gode, både dagens og framtidige generasjoner.

Verdiskapingen fra petroleumssektoren har vært stabilt høy i perioden fra forrige oppdatering av forvaltningsplanene. Verdiskaping fra petroleumssektoren er hovedsakelig avhengig av samlet produksjon av olje og gass, som også har vært relativt stabil gjennom perioden. Målt i løpende priser har det vært større svingninger i verdiskapingen i sektoren på grunn av variable olje- og gasspriser.

Antall sysselsatte i petroleumssektoren varierer i takt med petroleumsaktiviteten, og har ligget på i underkant av 100 000 sysselsatte gjennom perioden. En stor del av landbasert leverandørvirksomhet til petroleumssektoren er ikke inkludert i disse tallene, og dersom man inkluderer indirekte sysselsetting, anslår SSB at det er om lag 156 000 sysselsatte i petroleumssektoren. I tillegg er ringvirkningene av petroleumsvirksomheten betydelige og spredt over hele landet, både i form av verdiskaping og sysselsetting.

Tabell 5.3 Verdiskaping i petroleumssektoren. Bruttoprodukt oppgitt i mrd. kroner (faste 2021-priser).

|

Næringsvirksomhet |

Verdiskaping |

|||

|---|---|---|---|---|

|

2018 |

2019 |

2020 |

2021 |

|

|

Utvinning av råolje og naturgass |

936,9 |

901,0 |

993,7 |

988,0 |

|

Tjenester tilknyttet utvinning av råolje og naturgass, geologiske undersøkelser mv. |

52,5 |

74,0 |

69,7 |

73,1 |

|

Oljeolattformer og moduler |

8,6 |

9,3 |

9,5 |

9,2 |

|

Supplyvirksomhet |

25,3 |

23,8 |

1,7 |

2,9 |

|

Totalt1 |

1001,5 |

998,7 |

1067,9 |

1073,1 |

1 De enkelte tallene i faste priser summerer seg ikke opp til summen på grunn av kjedings- og avrundingsavvik.

Kilde: SSB.

Tabell 5.4 Sysselsetting i petroleumssektoren. Antall sysselsatte oppgitt i 1000 personer.

|

Næringsvirksomhet |

Sysselsatte |

|||

|---|---|---|---|---|

|

2018 |

2019 |

2020 |

2021 |

|

|

Utvinning av råolje og naturgass |

24,9 |

24,4 |

24,7 |

24,6 |

|

Tjenester tilknyttet utvinning av råolje og naturgass, geologiske undersøkelser mv. |

50,7 |

55,5 |

57,9 |

57,7 |

|

Oljeolattformer og moduler |

9,6 |

9,6 |

9,5 |

8,9 |

|

Supplyvirksomhet |

5,7 |

5,8 |

5,5 |

5,2 |

|

Totalt |

90,9 |

95,3 |

97,6 |

96,4 |

Kilde: SSB

5.3.3 Bidrag til reduserte utslipp av klimagasser

Drift med kraft fra land er den løsningen som bidrar til de største utslippsreduksjonene av klimagasser i petroleumsvirksomheten. Siden forrige planperiode har løsninger med kraft fra land til feltene på Utsirahøyden (områdeløsningen) kommet i drift. Det omfatter feltene Johan Sverdrup, Edvard Grieg, Ivar Aasen, Gina Krog og Sleipner Øst. Martin Linge-feltet har også kommet i produksjon og drives med kraft fra land. I tillegg er flere prosjekter som inkluderer drift med kraft fra land godkjent av myndighetene og under utbygging. Det gjelder kraft fra land til Oseberg feltsenter og Oseberg Sør, Troll B og C, Draugen, Njord og landanlegget Hammerfest LNG. Utbyggingen av Yggdrasil-feltet er godkjent med drift med kraft fra land. Andre tiltak selskapene gjennomfører for å redusere utslippene er energieffektivisering, redusert fakling og direktekoblede havvindanlegg. Olje- og gassnæringen har i sitt klimaveikart som ble lagt frem i februar 2020, en ambisjon om å redusere klimagassutslippene fra sektoren med 40 prosent innen 2030 og videre til nær null i 2050. Kraft fra land vil være et viktig tiltak for å nå dette målet.

Petroleumssektoren har teknologi og kompetanse som er viktig for utvikling av andre teknologier og næringer som kan bidra til reduserte utslipp av klimagasser. Eksempler på dette er flytende havvind (kap. 5.4) og karbonfangst- og lagring (kap. 5.5).

5.3.4 Miljøpåvirkning

Petroleumsaktivitet medfører driftsutslipp til sjø og luft, undervannsstøy fra seismiske undersøkelser og fysisk påvirkning på havbunnen. Driftsutslipp i petroleumsvirksomheten er regulert av utslippstillatelser gitt av Miljødirektoratet. I tillegg til operasjonelle utslipp innebærer petroleumsvirksomhet en fare for akutt forurensning. Dette omtales nærmere i kapittel 6.

Driftsutslipp til sjø

Det største utslippet av olje under normal drift kommer fra produsert vann. Det er store forskjeller i størrelsen på utslippene av produsert vann og olje mellom havområdene, som følge av ulikt aktivitetsnivå.

De samlede utslippene av produsert vann i Barentshavet er lave sammenliknet med de andre havområdene. Dette skyldes at det bare er to felt (Goliat og Snøhvit) i planområdet i rapporteringsperioden.

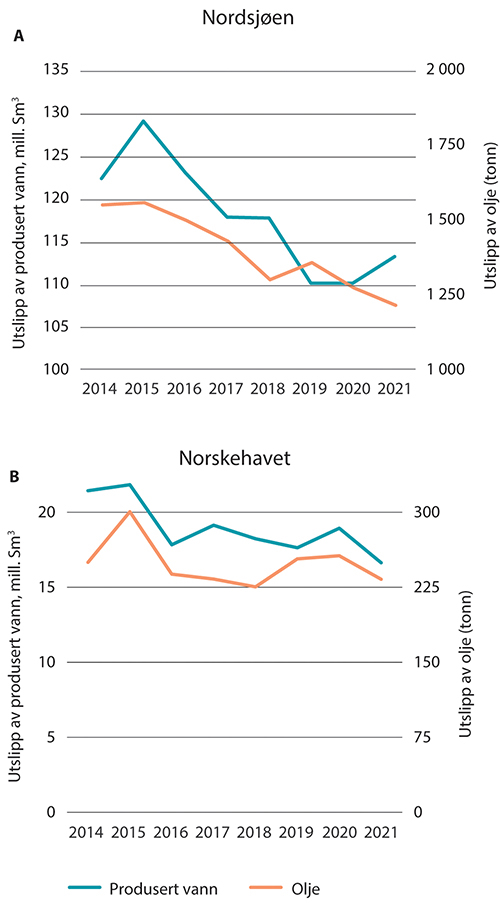

Utslipp av produsert vann i Norskehavet har ligget på et forholdsvis stabilt nivå siden 2016, og utgjør 12 prosent av de totale utslippene på norsk sokkel. I Norskehavet er aktivitetsnivået større enn i Barentshavet, derfor er utslippene også større. Sju felt har hatt utslipp av produsert vann i perioden 2017–2021. Øvrige felt i Norskehavet er havbunnsrammer som produserer via andre felters produksjonsinnretninger. De største utslippskildene i perioden 2017–2021 har vært Norne, Draugen og Kristin.

I Nordsjøen har utslippene av produsert vann avtatt i perioden 2017–2021, og utslipp av olje har også gått noe ned (figur 5.5). Utslippene av produsert vann i Nordsjøen utgjør ca. 88 prosent av de totale utslippene av produsert vann på norsk sokkel. I Nordsjøen er det 29 felt som har utslipp av produsert vann, mens de andre produserende feltene er havbunnsrammer som produserer via de andre feltenes produksjonsinnretninger. De største utslippskildene har i perioden vært Statfjord, Gullfaks og Troll.

Figur 5.5 Utslipp til sjø av produsert vann (blå kurve, venstre akse) og olje (oransje kurve, høyre akse) for Norskehavet (øverst) og Nordsjøen (nederst). Legg merke til at det er forskjellige verdier på aksene. Kilde: Collabor8 Footprint

Det forekommer ikke utslipp av produsert vann fra leteboringer, men det kan forekomme utslipp av drenasjevann og annet oljeholdig vann. Disse utslippene er generelt små og varierer mellom ulike letebrønner.

Utslippene av kjemikalier til sjø følger hovedsakelig boreaktiviteten og produsert vann, der boring gir de høyeste utslippsmengdene.

De største samlede utslippene av kjemikalier til sjø skjer i Nordsjøen, fordi det er flest produserende felt i dette havområdet. Økte utslipp av stoff i rød kategori skyldes at det i 2021 kom et nytt krav om rapportering av egenprodusert hypokloritt, som er et biocid som brukes til å rense sjøvannsførende rørsystemer. Økt innrapportering av utslipp av stoff i svart kategori henger sammen med driftsbetingede lekkasjer fra neddykkede sjøvannspumper. Et produkt som kan erstatte smøreoljene (som inneholder stoff i svart kategori) i en del av sjøvannspumpene er identifisert, og det er derfor sannsynlig at utslippene av stoff i svart kategori fra denne kilden vil avta i årene som kommer. I Nordsjøen har utslipp av stoff i grønn kategori vært noe lavere i perioden 2017–2020 sammenliknet med foregående år, mens utslippene av stoff i gul kategori kan se ut til å ha økt noe i samme periode.

I Barentshavet er de totale utslippene fra felt i drift små. Dette skyldes at det kun er forurensende virksomhet ved Snøhvit, LNG-anlegget på Melkøya, Goliat og utbyggingen av Johan Castberg. Utslipp av stoff i gul og grønn kategori har vært forholdsvis stabile gjennom perioden. Utslipp av egenprodusert hypokloritt bidrar til 99,8 prosent av utslipp i rød kategori i Barentshavet i 2020. Det er ventet at disse utslippene vil øke med antallet nye utbygginger i havområdet. Det er kun rapportert om utslipp av stoff i svart kategori fra neddykkede sjøvannspumper i havområdet i 2020.

I Norskehavet har utslipp i grønn og gul kategori vært forholdsvis stabile gjennom perioden. Utslippene av stoff i rød kategori økte i 2020, i stor grad grunnet egenprodusert hypokloritt. Av de samlede utslippene av stoff i svart kategori i Norskehavet utgjør utslipp av smøreoljer fra neddykkede sjøvannspumper ca. 82 prosent i 2020.

Det er forventet at operatørene i stor grad vil gå over til miljømessig bedre alternativer i årene som kommer.

Utslipp av kjemikalier til sjø fra leteaktivitet varierer med aktivitetsnivået, og er høyere i år hvor det bores flere letebrønner. Leteboringer bidrar til relativt store utslipp av stoff i grønn og gul kategori og ligger i flere av årene på et nivå som tilsvarer de samlede utslippene fra produserende felter i Norskehavet. Leteboringer bidrar lite til utslipp av stoff i rød og svart kategori.

Boks 5.1 Nullutslippsmålet for petroleumsvirksomheten

Nullutslippsmålet for petroleumsvirksomheten ble etablert i St.meld. nr. 58 (1996–97) Miljøvernpolitikk for en bærekraftig utvikling. Målet gjelder for operasjonelle utslipp av olje, tilsatte kjemikalier og naturlig forekommende stoffer i produsert vann, inkludert radioaktive stoffer. Målet er at utslipp av miljøfarlige tilsatte kjemikalier (svart og rød kategori) skal stanses og at utslipp av naturlig forekommende stoffer skal stanses eller minimeres. For olje og andre stoffer er målet ingen utslipp eller minimering av utslipp som kan gi miljøskade. Nullutslippsmålet er gjengitt i sin helhet i Meld. St. 35 (2016–2017) Oppdatering av forvaltningsplanen for Norskehavet.

For operasjonelle utslipp fra petroleumsvirksomheten til havs varierer graden av måloppnåelse mellom havområdene. Operasjonelle utslipp fra petroleumsvirksomhet i Barentshavet er begrenset og ikke av et omfang som forventes å ha bidratt til økninger i bakgrunnsnivå av olje eller andre miljøfarlige stoffer over tid. Nivåene av forurensning i Norskehavet anses som lave sammenlignet med Nordsjøen, og det har ikke vært nevneverdige endringer i mengden av tilført olje og andre miljøfarlige stoffer fra petroleumsvirksomhet i havområdet. Operasjonelle utslipp fra petroleumsvirksomhet i Nordsjøen er betydelige og bidrar til økninger i bakgrunnsnivå av olje og andre miljøfarlige stoffer og naturlig forekommende stoffer over tid.

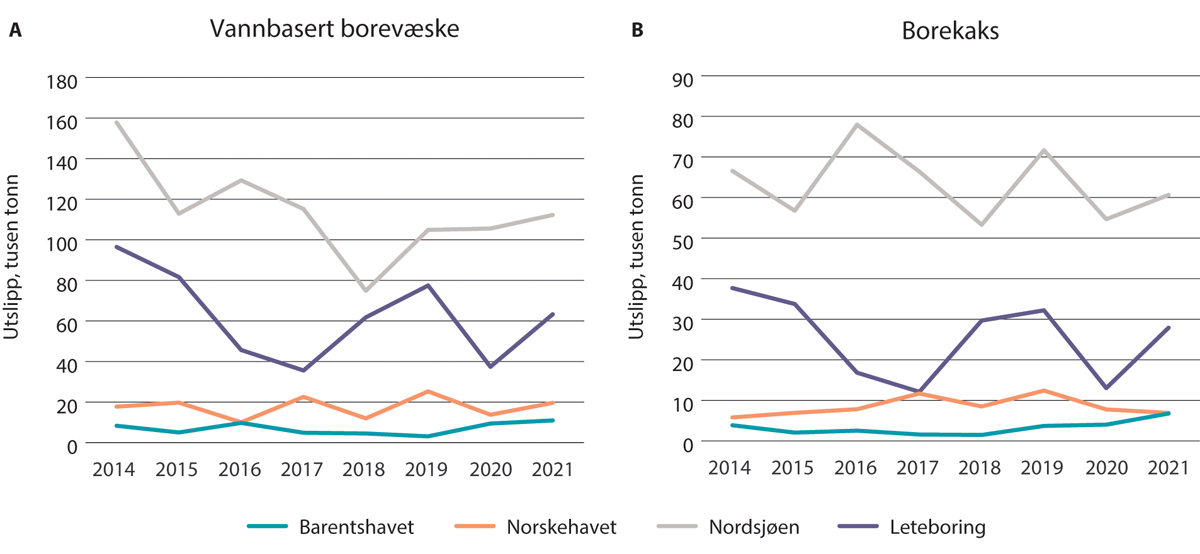

Utslipp til sjø av borevæske og borekaks

Størrelsen på totalutslippene av vannbasert borevæske og borekaks (utboret steinmasse) avhenger av antall brønner som bores hvert år, samt hvor lange brønnbaner som bores. Figur 5.6 viser utslipp til sjø av vannbasert borevæske og utslipp av borekaks til sjø fra petroleumsvirksomhet på norsk sokkel i perioden 2014–2021.

For boringene utført i perioden, er forbruket av vannbasert borevæske om lag dobbelt så høyt som forbruket av oljebasert borevæske. Oljebasert borevæske er som oftest etterlatt i brønnene eller fraktet til land for videre håndtering. Unntaket er Johan Sverdrup-feltet i Nordsjøen, som har hatt tillatelse til å slippe ut kaks med vedheng av oljebasert borevæske etter at kaksen har gjennomgått en termisk renseprosess (TCC).

Figur 5.6 Utslipp til sjø av vannbasert borevæske og utslipp av borekaks.

Kilde: Miljødirektoratet

Utslippene av vannbasert borevæske og borekaks ved felt i produksjon i Barentshavet har vært lave i perioden 2017–2019. Det var en liten økning i 2020, som følge av produksjonsboring på Johan Castberg. I Norskehavet var utslippene av vannbasert borevæske og borekaks fra felt i produksjon forholdsvis stabile i perioden 2017–2021. Utslippene av vannbasert borevæske i Nordsjøen gikk ned fra 2017 til 2018, og økte igjen i 2019 og har siden vært stabile. Utslippene av borekaks i havområdet viser den samme tendensen i 2017– 2019, men går ned igjen i 2020. Utslipp av vannbasert borevæske og borekaks fra leteboringsaktivitet økte fra 2017–2019 og gikk ned i 2020, sett samlet for alle tre havområder.

Tilførsel av radionukleider

Noen radionuklider finnes naturlig i miljøet og ved utvinning av petroleumsressurser kan disse bli konsentrert og frigitt. I forbindelse med utslipp av produsert vann i petroleumsindustrien slippes det ut naturlig forekommende radionuklider (NORM).

Utslippet av NORM i Nordsjøen og Norskehavet har vært relativt stabilt i årene 2017–2021. Størsteparten av utslippene er i Nordsjøen, og her har det vært en liten økning av utslipp, mens det i Norskehavet har vært en liten nedgang. Hvis radionuklidene er løst i vannmassene kan disse transporteres langt fra utslippspunktet. Om de er bundet som større partikler vil de bunnfelles i kortere avstand til utslippspunktet, og eventuelt resuspenderes fra sedimentene og for videre transport. Tilleggskonsentrasjonene av NORM fra produsert vann er liten i forhold til bakgrunnsnivåene. De rutinemessige utslippene av produsert vann, og dermed NORM, fra petroleumsindustrien i Barentshavet er svært lave.

Det antas at vi har en viss spredning av NORM med havstrømmene fra petroleumsindustrien i Nordsjøen og Norskehavet til Barentshavet. Denne tilleggskonsentrasjonen er imidlertid så liten i forhold til bakgrunnsnivåene av de naturlige radionukleidene at det ikke er målbart. Basert på nyeste tilgjengelige tall for Barentshavet ser det ut til å være en liten nedgang i utslipp av radium-226 og radium-228.

Utslipp til luft

Utslipp til luft forekommer både ved leteboring og drift av feltet. Utslipp til luft fra leteaktivitet skyldes i hovedsak energiproduksjon og avbrenning av hydrokarboner under brønntesting. Totalutslippene til luft fra leteaktivitet avhenger av aktivitetsnivået, og er dermed høyere i år med høyt antall letebrønner eller mange registrerte riggdøgn.

Rapportering av utslipp til luft fra felt i drift, omfatter utslipp fra energiproduksjon, fakling, brønnopprensking, lagring og lasting av råolje, kaldventilering og diffuse utslipp. Historisk sett har utslipp til luft hatt en tendens til å følge produksjonsmengden. Bildet endret seg noe i 2019/20 som følge av økt produksjon på norsk sokkel og nedgang i utslipp av CO2. CO2-utslippene til luft fra norsk petroleumsvirksomhet er i perioden 2015 til 2022 redusert med 20 prosent. De viktigste tiltakene som har bidratt til å redusere utslipp til luft er drift med kraft fra land, energieffektivisering og redusert fakling. I tillegg har det flytende havvindanlegget Hywind Tampen kommet i drift og forsyner delvis de eksisterende plattformene på Snorre og Gullfaks med kraft. I Barentshavet er det per i dag få utslippskilder, og LNG-anlegget på Melkøya, som produserer flytende naturgass, står for hovedandelen av CO2- og NOx-utslippene (nitrogenoksider) til luft. Rettighetshaverne på Snøhvitfeltet og Hammerfest LNG har besluttet å legge om kraftforsyningen på LNG-anlegget til full drift med kraft fra land noe som vil redusere CO2-utslippene med 90 prosent og eliminere NOx-utslippene fra anlegget. Andre utslippskilder i Barentshavet er blant annet bore- og utbyggingsaktiviteter på Johan Castberg og Snøhvit, samt leteboringer. Utslipp til luft forventes å øke de neste årene når Johan Castberg kommer i drift.

Utslipp av CO2 og NOx til luft fra felt i Norskehavet har vært forholdsvis stabile over tid. Reduserte utslipp av ikke-metanflyktige organiske forbindelser (NMVOC) kan i hovedsak forklares med redusert produksjon, og dermed redusert avdamping i forbindelse med lasting av råolje til skip.

Det var en svak tendens til økning i utslipp av CO2 fra felt i Nordsjøen fra 2014 og frem til 2017, før utslippene igjen har avtatt noe de siste årene. Utslipp av NOx til luft fra felt har vært avtagende fra 2014. Alternativ kraftforsyning har bidratt til reduserte utslipp av CO2 og NOx. Utslipp av metan og NMVOC til luft viser samme tendens som i Norskehavet, de var høye i 2014 og har siden avtatt. Endringene kan i stor grad forklares med redusert produksjon og redusert lasting av råolje til skip.

Andre miljøpåvirkninger fra petroleumsvirksomhet

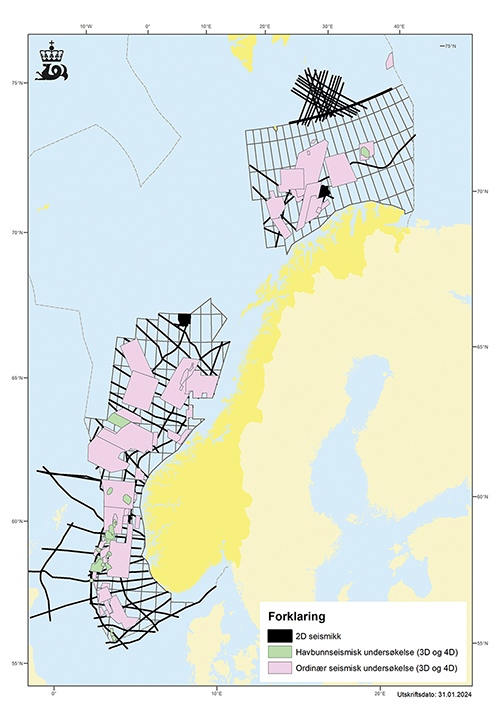

Innsamling av seismiske data skjer ved at lydbølger sendes fra en kilde over eller i undergrunnen. Lydbølgene forplanter seg gjennom bergartslagene og reflekteres tilbake fra de ulike geologiske lagene til sensorer på havbunnen, i overflaten eller til sensorer nede i et borehull. Dermed kan det dannes et bilde av geologien i undergrunnen.

Figur 5.7 Seismikk som er samlet inn på norsk sokkel i tidsrommet 2017–2021.

Kilde: Sokkeldirektoratet/ Diskos National Data Repository

Aktiviteten knyttet til seismiske undersøkelser i norske havområder er kjent, men det foreligger ingen gode sammenstillinger av utvikling av gjennomført seismikk og endringer i støypåvirkning fra disse over tid. Det er innført tiltak for å redusere konsekvensene av seismikk på gyteprodukter av fisk. Det er også krav om å bruke såkalt «soft start/ramp up» ved oppstart av seismiske undersøkelser, for å redusere muligheter for hørselskade hos sjøpattedyr. Frarådningskart fra Havforskningsinstituttet oppdateres årlig, og viser gyteområder for fisk og beiteområder for bardehval der seismisk undersøkelsesaktivitet bør begrenses eller unngås i gitte perioder. For nærmere omtale av seismikk, se tekstboks 7.1.

Petroleumsvirksomheten kan påvirke sårbar bunnfauna som koraller og svamper blant annet ved nedslamming av borekaks. Legging av ankerkjettinger, rørledninger, kabler og plassering av andre installasjoner kan også skade koraller og annen bunnfauna. Petroleumsvirksomheten er derfor pålagt å kartlegge eventuelle forekomster av korallrev og andre verdifulle bunnsamfunn som kan bli berørt ved petroleumsaktivitet, og å sikre at eventuelle forekomster ikke skades av petroleumsaktiviteten.

5.4 Havvind

Vindkraft til havs er i vekst globalt, og i Norge. Planene for utbygging er høye. EU har et mål om å bygge 300 GW havvind innen 2050, og mye av det forventes å bli bygget i Nordsjøen Flere norske industrier og energiselskaper er med på denne utviklingen. Regjeringen har en ambisjon om at det innen 2040 tildeles områder for 30 000 MW havvindproduksjon. I 2020 ble de første områdene på norsk sokkel åpnet for fornybar energiproduksjon til havs, og myndighetene har siden jobbet med å fastsette regelverket i tett samarbeid med næringslivet og øvrige brukere av havet. I 2023 ble de første prosjektområdene for havvind lyst ut på Utsira Nord og Sørlige Nordsjø II.

5.4.1 Om aktiviteten

Utsira Nord og Sørlige Nordsjø II ligger begge i forvaltningsplanområdet Nordsjøen–Skagerrak. Sørlige Nordsjø II kan egne seg for bunnfast havvind, mens det i Utsira Nord er så dypt at det kun er aktuelt med flytende havvind. Bunnfaste vindturbiner er en etablert teknologi med stor utbredelse i Europa, mens flytende turbiner fortsatt er en umoden teknologi med vesentlig høyere kostnader.

Norge var tidlig ute i utviklingen av flytende vindkraft. Hywind Demo, verdens første flytende vindturbin, ble installert av Equinor i 2009. Turbinen ligger på Marine Energy Testsenter AS (MET) utenfor Karmøy i Rogaland. MET fikk i 2023 innvilget er utvidet konsesjon på inntil 85 MW fordelt på 7 turbiner. Videre har NVE gitt konsesjon til en enkeltstående MW testturbin utenfor Bokn i en tidsperiode på fem år. I 2023 åpnet også Hywind Tampen som i dag er verdens største flytende vindkraftverk. Hywind Tampen vil delvis forsyne både Snorre- og Gullfaksfeltene med strøm i den nordlige delen av Nordsjøen.

Figur 5.8 Flytende vindturbiner, havvindparken Hywind Tampen

Foto Ole Jørgen Bratland/©Equinor

Ytterligere teknologiutvikling og kostnadsreduksjoner er imidlertid nødvendig om flytende havvind skal bli konkurransedyktig på sikt.

Vindkraft til havs kan gi muligheter for Norge og norsk industri og bidra til teknologi- og næringsutvikling. Samtidig må en eventuell utbygging vurderes ut fra effektene denne vil ha på kraftsystemet på land og samfunnsøkonomisk lønnsomhet, inkludert miljøkonsekvenser. Tilgang til areal, og mulige arealkonflikter med andre næringer og aktiviteter som fiskeri, sjøfart og petroleumssektoren, vil også være viktig å analysere ved en eventuell utbygging av vindkraft i norske havområder. Norge har store havområder med gode vindressurser. Store deler av de norske områdene egner seg bare for flytende havvind.

Boks 5.2 Annen fornybar energiproduksjon til havs

I tillegg til vindkraft til havs har både tidevannskraftverk og bølgekraft vært testet ut, og et testanlegg for flytende sol fikk konsesjon i 2021. Dette er imidlertid mindre modne teknologier som krever mye utvikling for å eventuelt kunne bli konkurransedyktige.

Bølgekraft omhandler kraftproduksjon fra energien i bølger. I Norge ble ett bølgekraftverk på 100 kW testet ved Runde i Møre og Romsdal i 2017. Det teoretiske potensialet for bølgeenergi i verden er anslått til 29 500 TWh. Mesteparten av dette potensialet finnes mellom 30 og 60 breddegrader, både sør og nord for ekvator, og i vanndybder på mer enn 40 meter. Så langt har det vært store utfordringer med å få til effektive løsninger for kraftproduksjon fra bølgeenergi, i tillegg til at det er utfordrende å bygge konstruksjoner som tåler kreftene i havområder med mye bølger.

Tidevannskraft er teknologi som utnytter energien i tidevannsstrømmer. Det teoretiske kraftproduksjonspotensialet er anslått til 1 200 TWh globalt, og er konsentrert til færre lokaliteter enn de andre teknologiene. For kraftproduksjon fra tidevann finnes det i hovedsak to ulike tilnærminger. Den første er det som kan likne en vindturbin som plasseres under vann der tidevannsstrømmene er sterke, og varianter av dette. Den andre bruker en kombinasjon av sluser og vannturbiner, slik at vann demmes opp ved flo, og slippes gjennom vannturbiner når vannmassene skal tilbake ut på sjøen igjen. I Norge har det vært ett tidevannskraftverk av «vindturbin-typen» i drift, plassert i Kvalsundet i Troms og Finnmark og med installert effekt på 300 kW. Turbinteknologi fra dette prosjektet er senere blitt brukt i et større tidevannskraftverk i Skottland.

Flytende solkraft dreier seg om å plassere ut solcelleanlegg på flyteelementer. Her er potensialet stort, og markedet er i sterk vekst. Ved utgangen av 2019 var det installert om lag 1,9 GW på verdensbasis. Dette er installert både på innsjøer og til havs. Flytende solkraft til havs er først og fremst forventet å plasseres i områder nært store befolkningssentre, der det er lite areal på land og god solinnstråling. Norges vassdrags- og energidirektorat ga i 2021 konsesjon til Equinor for bygging av et flytende solkraftverk på 1 MW utenfor Frøya kommune. Dette skulle bli en pilot for å teste teknologi i relativt krevende sjø, men prosjektet ble skrinlagt før bygging.

Annen vindkraft til havs dreier seg om å utnytte vindenergien på andre måter enn at vinden driver en tradisjonell vindturbin. Det finnes for eksempel vertikalakslede vindturbiner som er på demostadiet, slik som Sea Twirl som planlegges testet på MetCentre sin testlokasjon utenfor Bokn. I tillegg finnes anlegg omtalt som AWES, airborne wind energy systems. Slik teknologi har blant annet vært testet utenfor Karmøy. En rapport fra EU-kommisjonen i 2018 slo fast at disse teknologiene er i et tidlig stadium av utvikling, og det er uklart om de kan bli konkurransedyktige teknologier.

5.4.2 Forvaltning, verdiskaping og sysselsetting

Åpning av områder for fornybar energiproduksjon til havs gjøres etter havenergiloven som trådte i kraft 1. juli 2010. Loven fastsetter at fornybar energiproduksjon til havs utenfor grunnlinjene som hovedregel kun kan skje etter at staten har åpnet bestemte geografiske områder for søknader om konsesjon. Havenergilova åpner også for at det kan gis konsesjon til mindre demonstrasjonsprosjekter for vindkraft til havs eller vindkraft tilkoblet offshore petroleumsinstallasjoner uten at det er åpnet areal på forhånd.

Havvindnæringen er i vekst. Havvind hadde en omsetning på 34,5 mrd. kroner i 2022, og sysselsatte om lag 4 800 personer. Åpning av Sørlige Nordsjø II og Utsira Nord, og byggingen av Hywind Tampen medførte et taktskifte i havvindsatsningen i Norge. Størsteparten av omsetningen er likevel norske havvindselskapers omsetning i utlandet eller eksportomsetning

Flytende havvind kan spille en stor rolle i fremtiden, og her ligger det muligheter for norsk verdiskaping. De norske havområdene egner seg godt for flytende havvind, men for at det skal bli konkurransedyktig, må det teknologiutvikling og ytterligere kostnadsreduksjon til. Dette står norsk industri i en sterk posisjon til å kunne bidra med, både gjennom offshore serviceflåten og innen verftsindustrien.

Havvindnæringen vil kunne skape nye arbeidsplasser, samtidig som det gir bedrifter som leverer tjenester til olje- og gassnæringen mulighet til å skape et større kundegrunnlag og dermed sikre eksisterende arbeidsplasser. Det er usikkert hvor mange arbeidsplasser dette faktisk tilsvarer.

5.4.3 Bidrag til reduserte utslipp av klimagasser

Landene rundt Nordsjøen har ambisiøse planer for utbygging av fornybar energi til havs, og havvind er en sentral del av Europakommisjonens arbeid knyttet til Europas grønne giv. Per i dag har EU mål om 300 GW havvind innen 2050.

Regjeringens ambisjon om å tildele arealer med potensial for 30 GW havvindproduksjon på norsk sokkel innen 2040 vil tilsvare om lag 75 prosent av kapasiteten i det norske kraftsystemet i dag. Dette representerer et betydelig potensial for å erstatte bruk av fossil energi, både nasjonalt og i andre europeiske land dersom deler av kraften eksporteres.

Havvind i Norge har også et industrielt potensial, ved at det kan gi nye markedsmuligheter for norsk leverandørindustri. Gjennom utlysninger av havvindområder i Norge vil norske leverandører ha gode muligheter til å delta i konkurransen, på grunn av nærhet til markedet, og erfaring fra norsk sokkel. Etter hvert som teknologien blir videreutviklet og tatt i bruk, forventes det kostnadsreduksjon for flytende vindkraft.

5.4.4 Miljøpåvirkning

Forurensning

Vindturbiner genererer ikke betydelige utslipp til luft og det forventes ikke utslipp til sjø fra selve driften av turbinene. Eventuelle utslipp til luft og sjø vil derfor være relatert til installasjon/anleggsarbeid, samt operasjoner for drift og vedlikehold. Det er også en viss miljørisiko knyttet til faren for kollisjoner mellom skipstrafikk og vindturbiner og utslipp som følge av kollisjonen. Vindturbiner genererer også støy, både ved installasjon og drift.

Støyproblematikken kan deles inn i tre tidsperioder: etablerings-, drift og vedlikeholds- samt avviklingsfasen.

Det er i dag lite erfaring om støypåvirkning i avviklingsfasen. I etableringsfasen kan støyen fra boring og pæling av bunnfaste fundamenter være kraftig, men relativt kortvarig. Installasjonsstøy fra bunnfaste fundamenter kan dempes ved bruk av boblegardin. Støy fra pæling unngås når det brukes flytende turbiner med sugeanker. I drifts og vedlikeholdsfasen er støyen fra turbiner lavere, men kontinuerlig. Støy fra flytende turbiner kan også forekomme i driftsfasen ved å gi kraftige smell fra bevegelse i ankerlinene.

Det er fortsatt lite kunnskap om hvordan støy i driftsfasen påvirker fisk og sjøpattedyr. Med det kunnskapsgrunnlaget som ligger til grunn i dag er det ikke mulig å forutsi om den samlede effekten av havvindanlegg vil være positiv eller negativ på havmiljøet. Påvirkningen fra flytende havvind er i langt mindre grad kjent enn for bunnfast havvind, på grunn av lite erfaring fra slik utbygging.

Fysisk påvirkning av habitater

Havvindanlegg kan påvirke havmiljøet på to måter. Den ene er rent fysiske endringer og den andre er endringer på det marine økosystemet. Fysiske endringer er for eksempel endringer i vannbevegelser. Endringer på det marine økosystemet deles gjerne inn i tre effekter; effekt av innføring av nye strukturer, elektromagnetisme fra kabler og støy fra turbinene.

Det er tydelige indikasjoner på at bunnfaste havvindanlegg tiltrekker seg flere marine arter og at mange arter beiter og reproduserer i anleggene. Anleggene kan virke som kunstige rev som gir økt mattilgang og ly for fisk. Utbygging av vindkraftverk til havs vil kunne påvirke fugl som bruker områdene. For sjøfugl, trekkfugler og flaggermus kan vindkraftverk til havs føre til kollisjoner med turbiner, at fuglene unnviker området, at kraftverket blir en barriere og tap av habitat. Trekkfugler kan bli nødt til å passere en rekke vindkraftanlegg. Hvis det blir bygd mye vindkraft til havs i Europa, kan sumvirkningene for sjø- og trekkfugl bli store. Grad av påvirkning vil imidlertid avhenge av for eksempel fordelingen av fugl i områdene, forekomst av byttedyr, fuglens adferd ved næringssøk og reaksjon på aktiviteten.

I tillegg vil det kunne oppstå konflikt mellom havvindanlegg og kulturminner, som f.eks. skipsvrak eller andre historiske elementer og gjenstander som finnes på havbunnen. Ettersom vrak er statiske gjenstander, kan konflikter unngås gjennom detaljplanlegging av vindkraftverkenes plassering, hvor dette skulle bli aktuelt.

Regjeringen har startet en helhetlig naturkartlegging av havvindområdene som er aktuelle for utlysning i 2025. Kartleggingen inkluderer kartlegging av havbunnen gjennom Mareano-programmet, sjøfuglundersøkelser gjennom Seapop og Seatrack og undersøkelser knyttet til fisk og sjøpattedyr gjennom Havforskningsinstituttet. Naturkartleggingen vil bidra til økt kunnskap om områdene som er aktuelle for havvind.

5.5 Lagring av CO2 under havbunnen

5.5.1 Om aktiviteten

Karbonfangst og lagring (CCS) innebærer å fange CO2 fra kraftproduksjon og industri for så å transportere det og lagre det sikkert i dype geologiske formasjoner. Norge har gode forutsetninger for å realisere transport og lagring av CO2, og lagring av CO2 under havbunnen på norsk sokkel kan bli en viktig næring. I Norge er det bare aktuelt å lagre CO2 i undersjøiske reservoarer på kontinentalsokkelen.

Lagring av CO2 har foregått på norsk sokkel i forbindelse med petroleumsproduksjon siden 1996 på Sleipnerfeltet og fra 2007 på Snøhvit. Dette er de eneste CO2-håndteringsprosjektene i drift i Europa, og de er unike i offshoresammenheng.

Det er per mars 2024 tildelt totalt syv tillatelser etter lagringsforskriften, hvorav seks letetillatelser for lagring av CO2 på norsk sokkel.

Langskip er et av de første prosjektene for CCS i verden som utvikler en hel verdikjede for fangst, transport og lagring av CO2. Langskip er under bygging og planlegger for drift fra 2025. Den første fasen av Northern Lights er planlagt med en årlig lagringskapasitet på 1,5 millioner tonn CO2. Selskapet vurderer å utvide årlig kapasitet til om lag 5 millioner tonn.

5.5.2 Forvaltning, verdiskaping og sysselsetting

Norge har hatt en helhetlig satsning på CO2-håndtering i mange tiår. Den bygger på 27 års erfaring med CO2-lagring på Sleipner og Snøhvit-feltene, støtte til forskning og utvikling gjennom bl.a. Climit-programmet og testsenteret for CO2-fangstteknologi på Mongstad, og demonstrasjon av en fullskala verdikjede for CCS gjennom Langskip. Langskip legger til rette for læring knyttet til regulering og stimulering av CO2-håndteringsaktiviteter til etterfølgende prosjekter i Europa og verden. Det er også flere norske industribedrifter som over tid har jobbet med CCS-prosjekter for sine anlegg.

Regjeringen vil legge til rette for kommersiell CO2-lagring på norsk sokkel gjennom å tildele lagringsareal til selskaper med konkrete industrielle planer som gjør at de har lagringsbehov.

5.5.3 Bidrag til reduserte utslipp av klimagasser

CO2-håndtering fra forbrenning av fossil energi og industriproduksjon er ifølge FNs klimapanel et sentralt tiltak i arbeidet med å redusere verdens klimagassutslipp. CCS fremmes fra norsk side som et viktig klimatiltak for å nå temperaturmålet i Parisavtalen.

For noen næringer, særlig sementproduksjon og avfallsforbrenning, er fangst og lagring av CO2 i dag eneste kjente teknologi som kan bidra til å vesentlig redusere klimagassutslippene.

Nå utvikles også nye kommersielle CO2-lagringsprosjekter på norsk sokkel. Med egnede geologiske lagringsformasjoner kan Norge spille en sentral rolle i den videre utviklingen av CO2-håndtering som et viktig klimatiltak. CO2-lagring muliggjør også produksjon av hydrogen og ammoniakk fra naturgass med svært lave samlede utslipp. Dette kan åpne opp for verdikjeder med produksjon av hydrogen i Norge og for hydrogen produsert ved landfall i Europa med CO2-lagring på norsk sokkel.

5.5.4 Miljøpåvirkning

CO2-lagring på sokkelen vil bare være aktuelt i områder som er åpnet for petroleumsvirksomhet. Siden det per i dag primært gjennomføres leteaktivitet knyttet til lagring av CO2 på norsk sokkel, er miljøvirkningene i liten grad kartlagt. I forbindelse med leting etter reservoarer og overvåking av lagringslokalitetene vil det bli innsamlet seismikk.

5.6 Mineralvirksomhet på havbunnen

5.6.1 Om aktiviteten

Etterspørselen etter mineraler og metaller forventes å øke betydelig som følge av den globale overgangen til lavutslippssamfunnet. Ifølge IEAs rapport The Role of Critical Minerals in Clean Energy Transitions kommer fornybare energiteknologier til å bli det raskest voksende segmentet for etterspørsel etter kritiske mineraler. IEA anslår at mineraletterspørselen vil øke med fire-gangen mot 2040 hvis vi skal nå klimamålene i Paris-avtalen. Utvinning av havbunnsmineraler kan på lengre sikt bidra til å diversifisere fremtidig forsyning av slike mineraler og metaller dersom de kan utvinnes bærekraftig og forsvarlig.

Ressurskartlegging fra Sokkeldirektoratet viser at det finnes forekomster av mineraler i form av flermetalliske manganskorper og sulfider på norsk kontinentalsokkel, og at forventede tilstedeværende ressurser er betydelige sett i forhold til dagens årlige globale utvinning. Analyser viser at mineralene inneholder metaller som kobber, sink og kobolt, som er viktige for overgangen til lavutslippssamfunnet.

5.6.2 Forvaltning, verdiskaping og sysselsetting

Lov 22. mars 2019 nr. 7 om mineralvirksomhet på kontinentalsokkelen (havbunnsmineralloven) gir hjemmel til forvaltningen av mineralressursene på norsk kontinentalsokkel.

Regjeringen la i juni 2023 frem Meld. St. 25 (2022–2023) Mineralverksemd på norsk kontinentalsokkel – opning av areal og strategi for forvaltning av ressursane som ble behandlet av Stortinget i januar 2024, jf. Innstilling 162 S (2023–2024). Åpningsområdet på 281 000 km2 ligger i Norskehavet og Grønlandshavet, der det i dag foregår relativt lite annen aktivitet.

Havbunnsmineralaktivitet har potensial til å bli en ny havnæring i Norge som kan bidra til verdiskaping og sysselsetting og samtidig være med på å sikre forsyningen av viktige metaller i fremtiden. Utvinning av mineralforekomster i dyphavet er ennå ikke startet opp noe sted i verden. Det er derfor stor usikkerhet knyttet til mulig framtidig virksomhet, tidsperspektivet og hvilket omfang virksomheten eventuelt kan få i framtiden.

Havbunnsmineralvirksomhet på norsk kontinentalsokkel skal skje innenfor rammer og krav som ivaretar hensynet til det ytre miljøet og andre brukere av havet. En skrittvis tilnærming vil bli lagt til grunn for forvaltningen av områdene som er åpnet og det vil bli stilt krav om innsamling av kunnskap om både ressurser og miljø før eventuell utvinning kan igangsettes. Dette innebærer at man skal gå varsomt fram, og at hensynet til miljø skal veie tungt.

For å beskytte naturmangfoldet rundt aktive hydrotermale strukturer ble det i Meld. St. 25 (2022–2023) tatt inn et vilkår om at utvinning av aktive hydrotermale strukturer ikke vil være tillatt, og slike strukturer skal beskyttes slik at de ikke blir skadet av virksomhet i tilgrensende områder. En utvinningsplan vil bare bli godkjent dersom det kan godtgjøres at utvinning kan gjennomføres slik at det ikke fører til vesentlige negative virkninger for naturmangfold knyttet til de aktive strukturene.

Det vises til Meld. St. 25 (2022–2023) og Innstilling 162 S (2023–2024) for ytterligere omtale av regelverk og strategien for forvaltning av havbunnsmineraler.

5.6.3 Miljøpåvirkning

Utvinning av havbunnsmineraler er en ny og umoden næring. Teknologien er under utvikling, og det er behov for mer kunnskap om miljøforhold i dyphavet og miljøpåvirkninger av mineralvirksomheten før utvinning kan starte opp.

Åpningsområdet inneholder både sulfider og manganskorper. Naturtypen der sulfider dannes er aktive hydrotermale systemer som produserer malm som inneholder ulike metaller før de dør ut og etterlater seg sulfidgrushauger (inaktive kilder). Det er disse inaktive kildene det primært vil være aktuelt å utnytte siden det er her mesteparten av ressursene finnes. Manganskorpene dannes på områder med hardbunn på sjøfjell som stiger opp fra havbunnen. Både de aktive kildene og sjøfjell peker seg ut som særlig viktige for biologisk mangfold på sjøbunnen i dyphavet, men kunnskapen om tilstedeværelsen av faktiske naturverdier og hvor de befinner seg er begrenset. Dette må derfor kartlegges for å skaffe god kunnskap i de områdene som eventuelt blir aktuelle for aktivitet.

Basert på konsekvensutredningen som ble gjennomført som del av åpningsprosessen, vil leting etter havbunnsmineraler medføre små miljøvirkninger som følge av små og kortvarige fysiske inngrep.

Ved utvinning kan hver enkelt aktivitet føre til ulike påvirkninger, og konsekvensene vil avhenge av hvilken teknologi som benyttes og eventuelle avbøtende tiltak og hvilket naturmiljø som påvirkes. Siden det er behov for mer kunnskap både om miljøet på havbunnen og hvilke teknologier som vil bli brukt, er det også betydelig usikkerhet omkring hvilke miljøkonsekvenser utvinning av mineraler på havbunnen vil kunne få. De største miljømessige virkningene er vurdert å være knyttet til lokal fysisk påvirkning av bunnhabitat/-substrat med tilhørende økosystem. fra utvinning av mineralforekomster, for henholdsvis aktive hydrotermale kilder og manganskorper Den direkte fysiske påvirkningen vil være av lokal karakter, avgrenset til selve området hvor utvinningen foregår.

Utvinning av havbunnsmineraler kan også medføre spredning av partikler fra selve ekstraksjonen/utvinningen fra havbunnen, samt fra eventuelt utslipp av returvann fra vann som brukes til å transportere mineralressursene opp til overflatefartøy/-innretning. Begge deler vil kunne føre til tildekking og nedslamming av havbunnen og artene som lever der. Hvor store områder som vil kunne bli påvirket er usikkert, og avhenger av utvinningsteknologi, strømforhold i utvinningsområdet og eventuelle avbøtende tiltak.

Havbunnsmineralvirksomhet vil også kunne medføre andre former for miljøpåvirkning gjennom f.eks. utslipp til luft, utslipp av kjemikalier, lyd og vibrasjoner, lysforurensning, risiko for innførsel av fremmede arter og fjerning av organismer ved inntak av vann nær havbunnen. Dette er påvirkninger som forventes å kunne avbøtes gjennom vilkår til næringen.

Virkningene av hvert enkelt prosjekt er i konsekvensutredningen vurdert å være av lokal karakter, avgrenset til selve området som blir utvunnet og områdene rundt. De samlede virkningene over tid vil avhenge av antallet utvinningsprosjekter, omfanget av hvert enkelt prosjekt og hvor prosjektene blir lokalisert i forhold til viktige naturverdier i åpningsområdet som helhet. Hvilke naturverdier som finnes i områder som er aktuelle for havbunnsmineralsvirksomhet vil inngå i vurderingen av hvor utvinning kan finne sted. Regjeringen vil når kunnskapsoppbyggingen på statlig og privat hånd har kommet lenger og man har høstet erfaring med reguleringen av næringen, på nytt vurdere om det er formålstjenlig og behov for å fastsette områdespesifikke rammer for virksomheten som et virkemiddel for å beskytte miljøverdier på regionalt nivå i området som blir åpnet. Det tas sikte på at en slik vurdering vil bli gjort før første søknad om utvinningsplan blir godkjent.

For mer detaljert omtale av funnene i konsekvensutredningen og øvrige rammer og vilkår for ivaretakelse av miljøet knyttet til en fremtidig mineralvirksomhet, vises det til Meld. St. 25 (2022–2023) og Innst. 162 S. (2023–2024).

Figur 5.9 Årlig utseilt distanse (nautiske mil) i forvaltningsplanområdene.

Kilde: Kystverket/Klima- og miljødepartementet

5.7 Sjøtransport

5.7.1 Om aktiviteten

Skipstrafikkens sammensetning og aktivitet varierer fra havområde til havområde. Om lag 44 prosent av samlet utseilt distanse i alle norske havområder i 2021 knyttes til Nordsjøen, nær 32 prosent til Norskehavet og 24 prosent til Barentshavet. Skipstrafikken er altså størst i det minste havområdet med hensyn til areal, Nordsjøen, og minst i det største havområdet, Barentshavet. Dette er i tråd med fordelingen som har vært gjeldende i flere tiår.

I et normalår er om lag 7 000 unike skip innom norske farvann. Dette omfatter både transittrafikk, utenlandstrafikk og innenlandstrafikk.

Den dominerende størrelseskategorien på skip i norske farvann var i 2021 mellom 1 000 og 5 000 bruttotonn (BT). Denne størrelseskategorien står for nær halvparten av utseilt distanse i norske havområder, nærmere bestemt 48 prosent (jf. figur 5.9). Den nest største størrelseskategorien er skipene under 1 000 BT. Disse sto i 2021 for 27 prosent av samlet utseilte distanse i norske havområder. Skip i norske havområder er mindre sammenliknet med skip i mange andre havområder. Dette skyldes type trafikk, for eksempel fiskeri, samt Norges desentraliserte havnestruktur. I tillegg utgjør transitt-trafikk en stor del av skipstrafikken for skip over 10 000 BT i norske havområder.

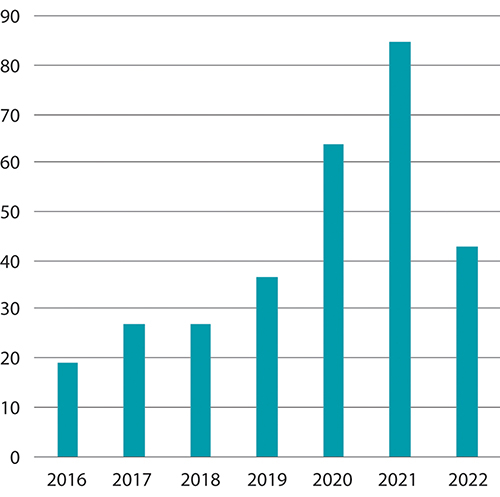

Økt skipsfart i nordområdene

Endrede isforhold i Arktis som følge av klimaendringer har medført økende interesse for å se på muligheter for skipstrafikk både gjennom Nordøst- og Nordvestpassasjen. Skipstrafikk over Polhavet, for eksempel mellom havner i Europa og Asia, vil medføre kortere transporttid og reduserte drivstoffkostnader, men vil samtidig være mer risikoutsatt. I 2020 var det spesielt gunstige isforhold i havområdene nord for Russland, noe som gjorde at også lav is-klasse skip kunne gå gjennom i større grad enn tidligere, jf. figur 5.10.

Figur 5.10 Antall passeringer gjennom Nordøstpassasjen i 2016–2022.

Kilde: Kystverket.