Svar på spm. 201 fra Finanskomiteen/Høyres fraksjon av 12.10

Historisk arkiv

Publisert under: Regjeringen Stoltenberg II

Utgiver: Finansdepartementet

Persongruppe med trygderettigheter, økt arbeidstilbud

Svar til Stortinget | Dato: 23.10.2006

Finansdepartementet

Vårt saksnr: 06/4817

Spørsmål nr. 201, fra Finanskomiteen/ Høyres fraksjon, av 12.10.2006, vedrørende Statsbudsjettet 2007

"I hvilke persongrupper med trygderettigheter mener regjeringen det er mest å hente i form av økt arbeidstilbud ved en marginal reduksjon i samlede skattesatser? Hva kjennetegner og hvem er de persongrupper som opplever reelle skattesatser på hhv. 70, 80, 90 og 100 pst.?"

Svar:

Med trygderettigheter legges det her til grunn rettigheter til midlertidige ytelser fra folketrygden, slik som dagpenger (arbeidsledighetstrygd), sykepenger, attførings- og rehabiliteringspenger og tidsbegrenset uførestønad. Det ses ikke nærmere på effektive skattesatser knyttet til permanente pensjonsytelser fra folketrygden, som alderspensjon og varig uførepensjon.

Mange forhold kan påvirke strømmene av personer mellom arbeid og ulike midlertidige trygdeytelser. Dårlig helse og arbeidsledighet er imidlertid hovedgrunnen til at personer havner på disse ytelsene. I tillegg til disse mer objektive faktorene, kan også økonomiske insentiver til å arbeide være er en av mange faktorer som kan tenkes å påvirke disse strømmene. Svake økonomiske insentiver oppstår hvis kombinasjonen av ulike trygdeytelser med ev. tillegg og skattesystemet samlet sett gjør det lite lønnsomt å arbeide fremfor å motta trygd. Innholdet i jobben, husholdningens samlede økonomi, preferanser i forhold til fritid, familiære forhold, yrkes- og utdanningsløp og arbeidsmiljøet er eksempler på andre forhold. Forhold på arbeidsplassen, arbeidsgiverens holdninger, det offentlige støtteapparatets service og tilgjengeligheten til tilrettelagte arbeidsplasser vil også kunne påvirke insentivene til arbeid.

Hvilken vekt økonomiske insentiver har ift. andre faktorer er vanskelig å fastlegge. Det vil ofte være et samspill av mange ulike faktorer som leder personer ut av arbeidslivet og inn på trygdeordninger. Det er derfor stor usikkerhet om hvilke virkninger økonomiske insentiver og en reduksjon i effektive skattesatser vil ha på arbeidstilbudet. Dette vil i stor grad ha sammenheng med i hvilken grad den enkelte har et reelt valg mellom å arbeide eller ikke. Eksempler på situasjoner der den enkelte kan ha stor mulighet til å velge vil være beslutninger om å skifte jobb eller gå fra arbeid til ledighet. Mange norske og internasjonale studier viser at utformingen av skattereglene og dagpengeordningen påvirker arbeidstilbudet blant arbeidstakere og dagpengemottakere. Se for eksempel Røed og Zhang (2005). 1Røed og Zhang (2005): Unemployment duration and economic incentives - a quasi random-assignment approach, European Economic Review 49, s. 1799-1825. For personer med omfattende helseproblemer vil de økonomiske insentivene i trygdeordningene ha liten eller ingen betydning, siden de reelt sett ikke har valgmuligheter. For dem med moderate eller mindre helseproblemer vil økonomiske insentiver kunne ha større påvirkning på atferden. Omfanget av helseproblemet, og dermed betydningen av økonomiske insentiver, vil også kunne variere over tid. Den empiriske forskningen om betydningen av økonomiske insentiver for strømmene inn og ut av helserelaterte ytelser indikerer til en viss grad at atferden kan påvirkes av insentivstrukturen. Se bl.a. Bowitz (1997) 2Bowitz, E. (1997): Disability Benefits, Replacement Ratios and the Labour Market - A Time Series Approach, Applied Economics, vol. 29, 7, s.913-923., Bratsberg og Risa (2000) 3Espen Bratberg og Alf Erling Risa: ”Insentivvirkninger i helserelaterte stønadsordninger”, Rapport skrevet på oppdrag fra Sosial- og Helsedepartementet, 2000., Bratsberg et. al. (2001) 4Espen Bratberg, Alf Erling Risa og Kjell Vaage: ”Sosial utjevning og veksten i uføretrygden”, Tidsskrift for Velferdsforskning, Vol. 4, No. 3, 2001, side 169-182.. Når en vurderer om den enkelte står overfor et reelt valg, er det imidlertid også viktig å vurdere hva som er de realistiske alternativene i arbeidsmarkedet i forhold til å til motta trygd. Hvis alternativet til trygd er lavtlønnet arbeid eller kun deltidsarbeid, vil selv en lav ytelse kunne være mer økonomisk attraktivt enn å delta i arbeidslivet. Betydningen av økonomiske insentiver for den enkeltes atferd vil også ofte avhenge av husholdningens samlede inntekts- og formuessituasjon.

Betydningen av økonomiske insentiver er trolig størst effekt i de tilfellene hvor en kombinasjon av ulike ytelser innebærer at stønadsmottakere tjener svært lite eller taper på å arbeide, dvs. såkalte ”stønadsfeller” eller ”inaktivitetsfeller”. Slike feller er prinsipielt uheldige, ikke bare fordi de kan ha negative effekter på arbeidstilbudet, men også fordi det undergraver mulighetene for alle til å bedre sin økonomiske situasjon gjennom arbeid. I tillegg kan det som oppfattes som økonomiske tilpasninger, være skadelig for legitimiteten til stønadssystemet samlet sett.

En gjennomgang av trygderegler sett i sammenheng med skattesystemet viser at problemet med stønadsfeller kan være til stede for enkelte grupper. Dette skyldes ikke nødvendigvis utformingen av grunnstønadene fra folketrygden i seg selv, men tilfeller hvor (potensielle) mottakere av ulike trygdeordninger også har rett til ulike andre tilleggsytelser. Slike tilleggsytelser kan for eksempel være forsørgertillegg, bostøtte og uføreutbetalinger fra privat individuell eller kollektiv uføreforsikring. Flere av disse tilleggene er behovsprøvd mot inntekt. På grunn av minstenivå i flere ytelser og behovsprøving av ulike tillegg, er det spesielt ulike lavlønnsgrupper som er utsatt for såkalte stønadsfeller. Dette gjelder særlig:

Personer som har rettigheter til tilleggsytelser fra andre enn folketrygden, gjennom tjenestepensjonsordninger med uføreforsikring. Dette gjelder bl.a. alle offentlig ansatte.

Enslige forsørgere med rett til behovsprøvd forsørgertillegg og ev. tilleggsytelser fra tjenestepensjonsordninger med uføreforsikring.

Nedenfor vises enkelte beregninger departementet har gjort for å illustrere hvordan den effektive skattesatsen på arbeid kan se ut for disse gruppene. Beregninger av effektive skattesatser på arbeid (ved å fortsette å arbeide ift. å motta stønad) er en måte å illustrere de økonomiske insentivene til å arbeide. Effektiv skatt på arbeid er her definert som summen av den formelle skatten i fullt arbeid og en ev. alternativ ytelse utenfor arbeidsmarkedet (med tillegg) som man ”går glipp av” ved å være i arbeid, sett i forhold til brutto arbeidsinntekt i fullt arbeid. ”Bortfall” av en potensiell ytelse ses da på som en slags skatt.

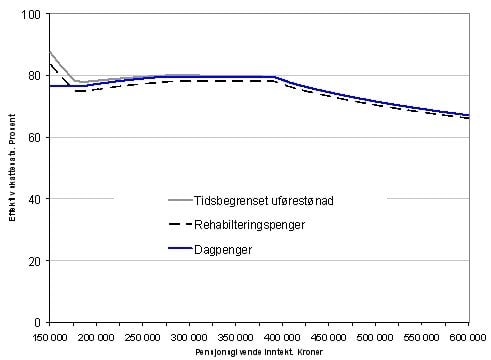

Figur 1 viser effektiv skattesats med Regjeringens forslag til skatteopplegg for 2007 for enslige uten barn med ulike nivåer årslønn (pensjonsgivende inntekt) for hhv. dagpenger, rehabiliteringspenger og tidsbegrenset uførestønad. 5Det er her beregningsteknisk lagt til grunn at utformingen av stønadsreglene for 2006 også gjelder i 2007. Skattemessig skattlegges disse ytelsene i utgangspunktet som lønnsinntekt, med unntak av at mottakere av tidsbegrenset uførestønad også har rett til særfradrag for uførhet. I beregningen av dagpenger er det også tatt hensyn til ferietillegg. I beregningene er det lagt til grunn en gjennomsnittlig G for 2007 på 64 958 kroner. Det tilsvarer gjennomsnittlig G for 2006 oppjustert med anslått lønnsvekst (4,5 pst.).

Figuren viser at for en årlig lønnsinntekt (pensjonsgivende inntekt) opp til 6 G (=387 600 kroner) vil den effektive skattesatsen ligge på rundt 75-80 pst. Det vil si at den enkelte kun taper 20-25 pst. av arbeidsinntekten ved å gå over på en ytelse. Utover dette nivået vil den effektive skattesatsen falle. Dette har sammenheng med at det ikke gis trygderettigheter for pensjonsgivende inntekt utover 6 G. Den relativt høye effektive skattesatsen på svært lav lønnsinntekt for hhv. rehabiliteringspenger og tidsbegrenset uførestønad skyldes minsteytelsen på 1,8 G (=116 900 kroner).

Figur 1 Effektiv gjennomsnittsskatt på arbeid for enslige uten barn med rett til hhv. dagpenger, rehabiliteringspenger og tidsbegrenset uførestønad. Med Regjeringens forslag. Prosent

Kilde: Finansdepartementet.

Selv om de midlertidige grunnytelsene i folketrygden kan innebære relativt høye effektive skattesatser på arbeid, er det først og fremst når disse kombineres med ulike tilleggsytelser at de økonomiske insentivene kan bli svært dårlige, og potensielt ha uheldige virkninger på arbeidstilbudet. De fleste trygdeytelsene gir rett til forsørgertillegg for forsørgelse av ektefelle (uten egen inntekt) og egne barn. Tidsbegrenset uførestønad (og varig uførepensjon) gir rett til et behovsprøvd forsørgertillegg, mens andre midlertidige ytelser i hovedsak gir rett til et mindre fast kronetillegg. Særlig for enslige forsørgere kan dette tillegget føre til en betydelig økning i den effektive skattesatsen på arbeid. En relativt stor andel av alle sysselsatte har dessuten tilgang til uførepensjonsforsikring gjennom kollektive tjenestepensjonsordninger. Under visse forutsetninger kan disse kombineres, og komme som tillegg til midlertidige ytelser fra folketrygden. Flere av disse ordningene kan også innkludere barnetillegg. For eksempel vil stort sett alle ansatte i offentlig sektor ha tilgang til uføreforsikring gjennom offentlige tjenestepensjonsordninger. Det antas også at en betydelig andel av ansatte i privat sektor har slike forsikringselementer. Med lov om obligatorisk tjenestepensjon (OTP) kan det forventes at denne andelen kan øke, selv om OTP i seg selv ikke inneholder krav om uføreforsikring.

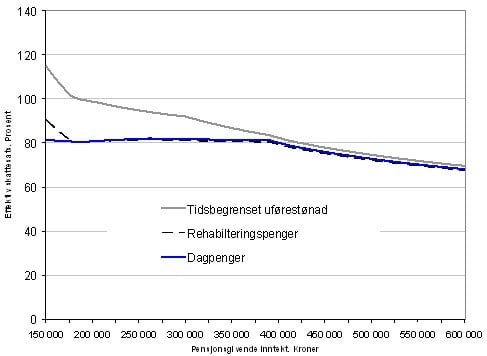

Figur 2 viser en beregning på effektiv skattesats på arbeid for enslige med forsørgelsesansvar for 2 barn for ulike nivå på pensjonsgivende inntekt (årslønn), hvor det er tatt hensyn til forsørgertillegg fra folketrygden. Det er antatt at den enkelte ikke har rett til overgangsstønad, og dermed rett til å bli skattlagt etter skattebegrensningsregelen. Dette innebærer også at det implisitt antas at barna ikke er i kontantstøttealder. Rett til kontantstøtte vil kunne øke den effektive skattesatsen på arbeid ytterligere. Den effektive skattesatsen på arbeid øker i dette tilfellet betydelig for de med rett til tidsbegrenset uførestønad. På lave inntekter er skattesatsen opp under eller over 100 pst. Det vil si at man taper på å arbeide. At den effektive skattesatsen på arbeid knyttet til personer med rett til tidsbegrenset uførestønad øker såpass mye, skyldes at forsørgertillegget er betydelig gunstigere enn for øvrige ytelser.

Figur 2 Effektiv gjennomsnittsskatt på arbeid for enslige med 2 barn med rett til hhv. dagpenger, rehabiliteringspenger og tidsbegrenset uførestønad. Med Regjeringens forslag. Prosent

Kilde: Finansdepartementet.

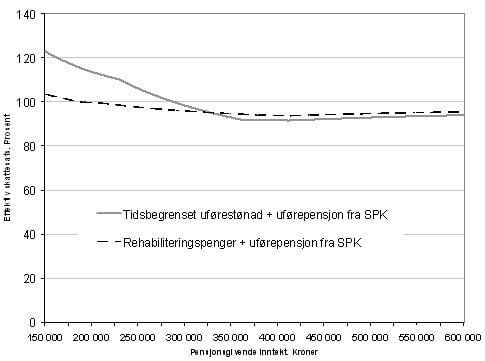

Figur 3 viser en beregning på effektiv skattesats på arbeid for enslige med forsørgeransvar for 2 barn for ulike nivå på pensjonsgivende inntekt (årslønn), hvor det er antatt medlemskap i Statens pensjonskasse (SPK). Beregningen er gjort for tidsbegrenset uførestønad og rehabiliteringspenger, jf. at dagpenger normalt ikke kan kombineres med uføreforsikringer. Private tjenestepensjonsordninger varierer betydelig i kompensasjonsgrad (ift. tidligere inntekt), og kan i prinsippet gi både høyere og lavere kompensasjonsgrad enn SPK.

Figuren viser at med forsørgertillegg og rett til uføreutbetalinger fra tjenestepensjonsordninger, kan den effektive skattesatsen på arbeid bli svært høy, og over 100 pst. for relativt høye inntekter. Skattesatsen holder seg dessuten høy også over 6 G. Dette har sammenheng med at SPK gir opptjening for pensjonsgivende inntekt opp til 12 G (= 779 500 kroner).

Figur 3 Effektiv gjennomsnittsskatt på arbeid for enslige med 2 barn med rett til hhv. dagpenger, rehabiliteringspenger og tidsbegrenset uførestønad og utbetalinger fra uføreforsikring gjennom SPK. Med Regjeringens forslag. Prosent

Kilde: Finansdepartementet.

Figurene 1 til 3 viser at særlig enslige forsørgere står overfor relativt dårlige økonomiske insentiver til å arbeide. Særlig gjelder det i den grad de samtidig får rett til tilleggsytelser fra tjenestepensjonsordninger. De dårlige insentivene til å arbeide for disse gruppene skyldes i hovedsak bruttoytelsene, og da særlig ev. tillegg til grunnytelsene fra folketrygden. Skattesystemet bidrar også til en høy effektiv skattesats på arbeid, men i mindre grad. Dette skyldes at den formelle gjennomsnittsskatten på lave arbeidsinntekter er relativt lav. Figur 5.3 i St.prp. nr. 1 (2006-2007) Skatte-, avgifts- og tollvedtak, viser at gjennomsnittsskatten for personer med bruttoinntekter mellom 150 000 og 300 000 kroner ligger mellom 10 og 20 pst. For tidsbegrenset uførestønad bidrar imidlertid retten til særfradrag for uførhet som trygdemottaker til en (liten) økning i den effektive skattesatsen på arbeid (fordi man ved arbeid taper særfradraget).