Del 2

Temaartikkel

6 Investeringsstrategi, omsettelighet og transaksjonskostnader

Plasseringer i finansmarkedene gir investorer mulighet til å møte fremtidige betalingsforpliktelser eller finansiere fremtidig konsum. En investor vil se de fremtidige utbetalingene i sammenheng med behovet for sparing, og fastsette en egnet investeringsstrategi. Denne vil blant annet måtte ta hensyn til transaksjonsbehovet som følger av den valgte planen. Vurderinger av det løpende behovet for transaksjoner, og tidslinje for, variasjon i og konjunkturfølsomheten til transaksjonsbehovet, er viktige vurderinger i sammensetning av finansielle porteføljer.

Fondskonstruksjonen og handlingsregelen utgjør de overordnede rammene for investeringsstrategien til Statens pensjonsfond utland (SPU). Statens petroleumsinntekter blir i sin helhet overført til fondet, mens løpende offentlig konsum delvis finansieres med overføringer fra fondet til statsbudsjettet. Handlingsregelen fastsetter at overføringene over tid skal svare til forventet realavkastning av fondskapitalen, anslått til 3 pst. Egenskapene ved kontantstrømmene til og fra fondet er et viktig utgangspunkt i vurderinger av fondets kapasitet til å bære risiko, herunder investeringer i aktivaklasser med lav omsettelighet, og fondets evne til å gjennomføre motsykliske strategier. Kontantstrømmene er også av betydning for fondets transaksjonskostnader, både i forbindelse med innfasinger av petroleumsinntekter, løpende porteføljejusteringer og rebalanseringer.

I denne temaartikkelen drøftes særskilt kontantstrømmenes betydning for krav til omsettelighet for fondets investeringer. Slike analyser berører mange sider av investeringsstrategien, og er særlig relevante for vurderinger av unoterte aktiva, herunder unoterte aksjer.

Markedslikviditet og porteføljers omsettelighet har betydning for investorers kostnader, avkastning og risiko. Innledningsvis i denne temaartikkelen drøftes betydningen av omsettelighet for investorers porteføljevalg og for transaksjonskostnader, risiko og avkastning. Deretter vurderes behovet for omsettelighet i SPU. Analysene viser at fondets behov for omsettelighet er drevet av ulike hensyn. Egenskaper ved den valgte investeringsstrategien, slik som bred risikospredning, innebærer at fondet i all hovedsak er investert i store noterte markeder med høy omsettelighet. En indeksnær forvaltningsstrategi trekker i samme retning. Innfasing av store og variable petroleumsinntekter er et annet hensyn som tilsier krav til lett omsettelige aktiva i fondets referanseindeks.

På den annen side gir fondets begrensede utbetalingsforpliktelser et betydelig rom for å kunne investere i markeder med lav omsettelighet. Med forventninger om fortsatt høye petroleumsinntekter og netto tilflyt av kapital til fondet de nærmeste årene, har fondet også et godt utgangspunkt for motsykliske strategier, herunder å høste tidsvarierende likviditetspremier. Når tilflyten på lengre sikt forventes erstattet med netto uttak fra fondet, øker fondets likviditetsrisiko og kravet til omsettelighet kan tilta noe.

6.1 Omsettelighet og valg av porteføljesammensetning

I standard porteføljeoptimeringsmodeller antas det at alle markeder er uten handelsrestriksjoner og transaksjonskostnader, såkalt friksjonsfrie. Den optimale andelen risikable plasseringer i en portefølje bestemmes da av investors risikopreferanser samt avkastnings- og risikoegenskapene ved de antatt realiserbare aktivaene i investorens totale portefølje. Innenfor et slikt modellapparat må investorer være oppmerksomme på at andelen til unoterte investeringer ikke blir for høy fordi slike investeringer ikke prises løpende og avkastningen er glattet. Dette gir lavere målt volatilitet og samvariasjon med noterte investeringer.

I realiteten er det store forskjeller i omsettelighet og transaksjonskostnader både innenfor og mellom aktivaklasser. Mens en investor i et friksjonsfritt marked til enhver tid kan justere porteføljen slik at den er optimal gitt investors preferanser, vil transaksjonskostnader i praksis føre til at investorer i perioder velger å sitte med en portefølje som ikke er optimal og heller justere denne gradvis. Transaksjonskostnader må veies opp mot «nyttetapet» som følge av avviket fra optimal portefølje. I Kinlay m.fl. (2014)1 forsøker man å anslå verdien av et slikt nyttetap, og knytter det blant annet opp mot aktiviteter som markedstiming, rebalansering, innkalling av kommitert kapital, nye investeringsmuligheter og endringer i risikoaversjon. Beregninger antyder at verditapet kan bli betydelig, men slike anslag er samtidig beheftet med betydelig usikkerhet og avhenger av mange forutsetninger.2

Ønsket nivå for omsettelighet av en finansiell portefølje henger sammen med investorens øvrige eiendeler og forpliktelser. Studier av husholdningers porteføljevalg viser at beslutninger om nivået på finansiell risikotaking og omsettelighet av husholdningenes finansielle porteføljer, må ses i sammenheng med husholdningens andre, ikke-omsettbare inntekter, eiendeler og forpliktelser. Omfang, variasjon, og konjunkturfølsomhet på det løpende transaksjonsbehovet, både i selve investeringsporteføljen, og på andre inntekter og forpliktelser, utgjør viktige deler av beslutningsgrunnlaget for hvor omsettelig den finansielle porteføljen bør være.

Et mye brukt verktøy blant kapitaleiere er balansestyring, såkalt asset and liability management (ALM). I en ALM-analyse ses porteføljesammensetningen i sammenheng med egenskapene til forpliktelsene og øvrige inntekter. Målet er å konstruere en portefølje som med høy sannsynlighet kan finansiere investors planer for anvendelse av kapitalen med et riktig risikonivå og til lave kostnader. Tidspunkter for fremtidige utbetalinger, konjunkturfølsomheten og fleksibiliteten i disse får da stor betydning for valg av omsettelighetsgrad i porteføljen.

I ALM-modeller vil som regel store løpende inn- og utbetalinger relativt til porteføljeverdien, øke kravet til omsettelighet i porteføljen. Med stort transaksjonsbehov vil markeder med høye transaksjonskostnader raskt føre til redusert avkastning. Det taler isolert sett for å plassere en stor andel av investeringene i svært likvide markeder med lave transaksjonskostnader. Investorer med store porteføljer vil også ha preferanser for økt omsettelighet, fordi store enkelthandler kan innebære høye kostnader dersom de presser kursene i ugunstig retning, se nærmere drøfting i avsnitt 6.2.

6.2 Nærmere om markedslikviditet

Begrepene omsettelighet og likviditet brukes om hverandre. Et marked sies å være likvid hvis markedsaktører kan kjøpe eller selge et stort antall verdipapirer til lave transaksjonskostnader og med liten påvirkning på kursene.3 Likviditet har med andre ord flere dimensjoner: en kostnadsdimensjon – hva det koster å utføre en handel; en kvantitetsdimensjon – hvor mye som kan handles; en tidsdimensjon – hvor raskt en handel kan utføres; og en elastisitetsdimensjon – hva er prispåvirkningen av en handel av en gitt størrelse og hvor raskt går prisen tilbake til den sanne verdien etter et midlertidig likviditetssjokk.4 Det finnes et stort antall empiriske mål på likviditet, men ingen fanger opp alle dimensjonene. Investorer vil ha ulike behov for markedslikviditet og likviditetsmål avhengig av porteføljesammensetning, forpliktelser og øvrige inntekter.

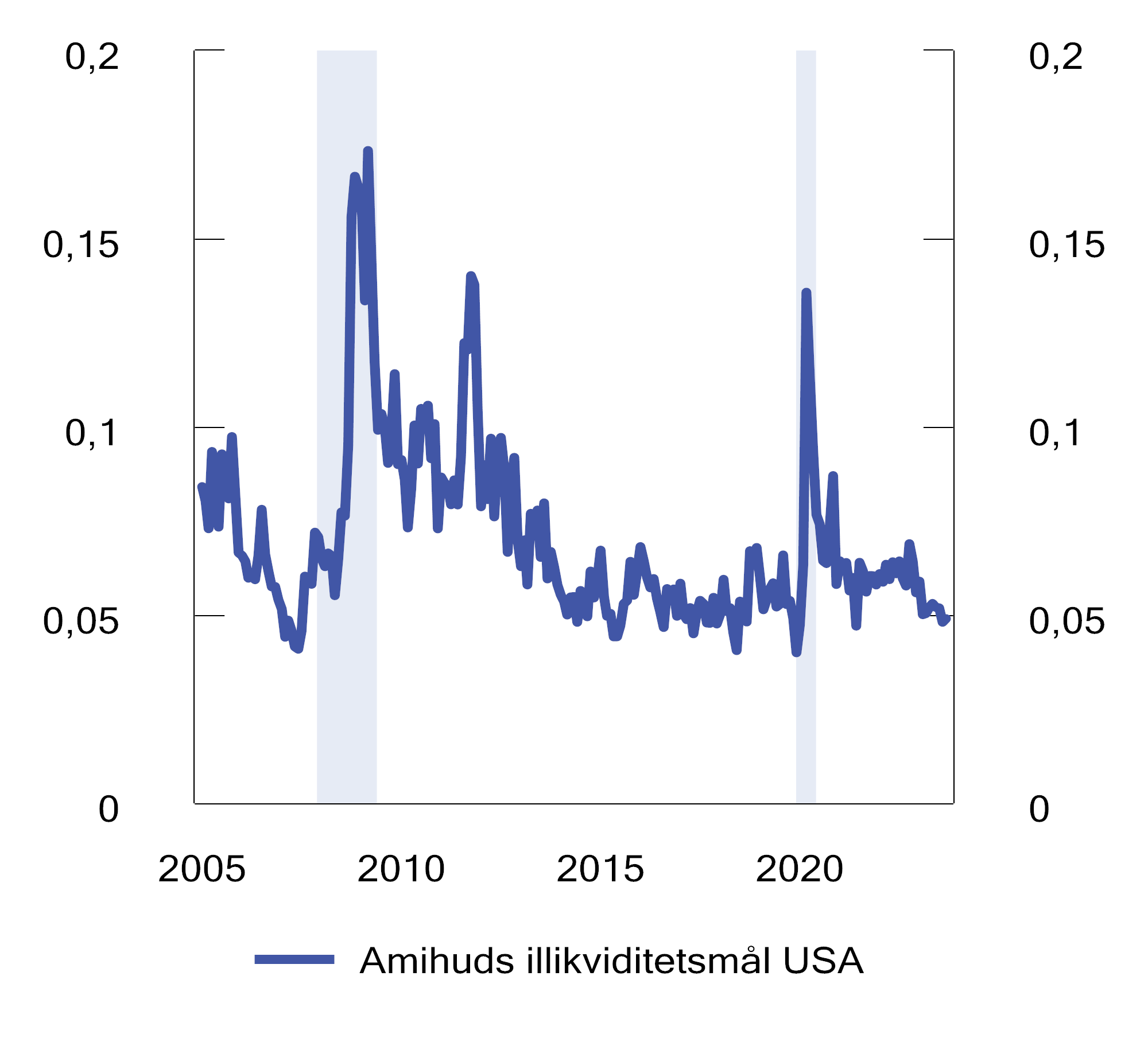

I noterte markeder er det særlig to former for likviditetsrisiko som er utfordrende for store investorer som SPU: i) risiko for å måtte handle store volum når transaksjonskostnadene er spesielt høye og ii) risiko for ekstraordinært høye kostnader gjennom prispåvirkning fordi en må handle store volumer over en kort periode. Likviditetsutfordringene forsterkes av at markedslikviditet har en tendens til å variere med konjunkturforløpet5, se figur 6.1. I urolige finansmarkeder er det ikke uvanlig med store verdifall på verdipapirer med lav likviditet, blant annet som følge av brå skift i investorenes preferanser for omsettelighet, såkalt «flukt til likviditet».6 I enkelte tilfeller kan likviditeten i markedene «tørke» helt inn og gjøre det svært krevende å handle. En investor som er tvunget til å selge i slike markeder (såkalte brannsalg) kan få vesentlig lavere realisert avkastning enn i mer normale markeder.

Figur 6.1 Likviditet1 svinger med konjunkturene

1 Likviditet målt ved Amihuds illikviditetsmål for det amerikanske aksjemarkedet. Amihuds illikviditetsmål er beregnet som forholdet mellom daglig absolutt aksjeavkastning og handelsvolum, dvs. den daglige prisresponsen assosiert med en dollar handelsvolum, se Amihud Y., 2002. «Illiquidity and stock returns: Cross section and time-series effects», Journal of Financial Markets (5), 31-56.

Kilder: NBIM og Federal Reserve Bank of St. Louis.

Det er bred faglig enighet om at investorer i noterte markeder belønnes med høyere forventet avkastning ved å investere i verdipapirer som er lite likvide (likviditetspremier) eller verdipapirer med usikre og konjunkturfølsomme transaksjonskostnader (likviditetsrisikopremier). Likviditetspremier er kompensasjon for forventede kostnader ved omsetning av verdipapirer, mens likviditetsrisikopremier er kompensasjon for at verdipapirers lave likviditet bidrar til å forsterke avkastningssvingninger.7

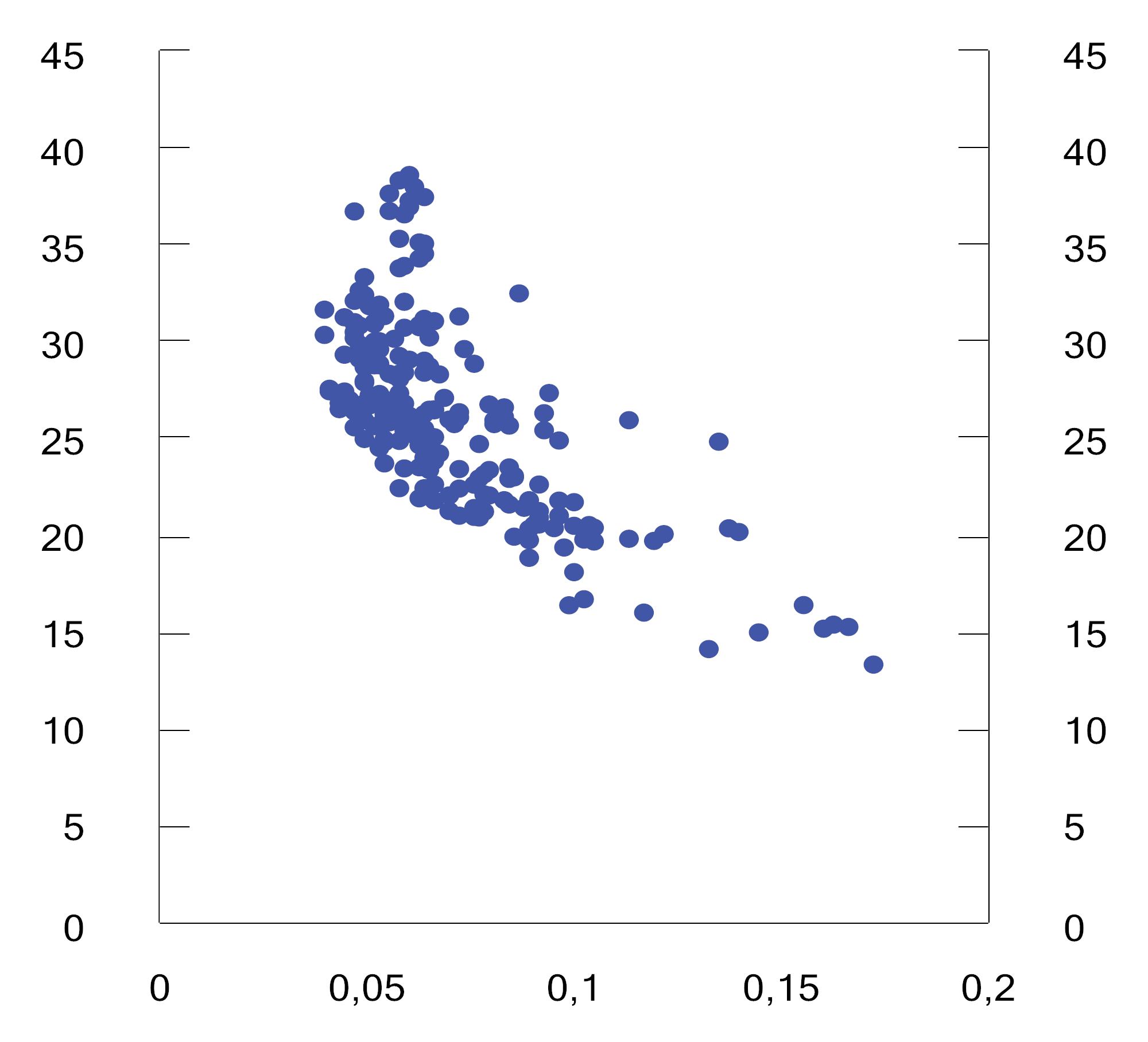

I likhet med flere andre risikopremier, sammenfaller økte likviditetsrisikopremier ofte med økonomiske nedgangstider der investorers øvrige inntekter også faller, mens mange av de økonomiske forpliktelsene fortsatt påløper. Dette er illustrert for det amerikanske aksjemarkedet i figur 6.2. Figuren viser sammenhengen mellom Amihuds mål på illikviditet og Robert Shillers syklisk justert PE-rate8, et mål som i litteraturen antas å fange opp tidsvariasjon i forventet avkastning.9 Figuren viser at perioder med lav likviditet i aksjemarkedet har hatt en tendens til å sammenfalle med perioder der markedet er lavt verdsatt.

Figur 6.2 Markedslikviditet (Amihuds illikviditetsmål, horisontal akse) og verdsettelse (Shillers syklisk justerte PE-rate, vertikal akse) i det amerikanske aksjemarkedet. Månedlige observasjoner. 01.01.2005 – 01.09.2023

Kilder: Robert Shiller og NBIM.

I unoterte markeder eksisterer det ikke store likvide markedsplasser slik som på noterte børser. Unoterte aktiva har som hovedregel vesentlig lavere omsettelighet. Både de direkte transaksjonskostnadene og de indirekte kostnadene i form av prispåvirkning er høyere og mer usikre, særlig ved «brannsalg». Det er også mer vanlig at markedene «tørker inn» slik at transaksjoner blir svært vanskelige å gjennomføre. Samtidig er det mer sjeldent at endringer i investorenes preferanser for likviditet utløser store verdifall, slik som kan skje i noterte markeder. Når markedene «tørker inn» verdsettes eiendelene ofte internt eller baseres på takster. Historisk har dette bidratt til en mer gradvis justering av verdiene.

I sin oppdaterte rapport om investeringer i unoterte aksjer i SPU fra 2023 trekker Døskeland og Strömberg frem likviditetspremier og likviditetsrisikopremier som de mest naturlige forklaringene på den historiske meravkastningen fra unoterte aksjefond sammenlignet med investeringer i noterte aksjer.10 Det empiriske grunnlaget for likviditetspremier i unoterte markeder er likevel mer usikkert enn i noterte. Enkelte akademikere peker dessuten på at likviditetspremier kan bli redusert fordi investorer kan ha preferanser for større stabilitet i rapportert avkastning, og er villige til å betale ekstra for å få den glattede avkastningen som unoterte investeringer gir.11

6.3 SPU og omsettelighet

SPU inngår i Norges nasjonalformue og er en integrert del av statsbudsjettet. Fondskonstruksjonen innebærer at petroleumsforekomstene på norsk sokkel gradvis omgjøres til en portefølje av finansielle instrumenter i utlandet. Det øker likviditeten i nasjonalformuen og statens balanse.

SPU har både en spare- og bufferfunksjon for norsk økonomi. Bufferfunksjonen inntreffer i lavkonjunkturer når det kan være behov for å bruke mer over statsbudsjettet enn i normale tider. Det tilsier at omsetteligheten til fondet bør være tilpasset bufferfunksjonen. Behovet for bufferkapital vil blant annet være knyttet til veksten i og usikkerheten om utviklingen i fastlandsøkonomien. Som andel av fondskapitalen har behovet for bufferkapital avtatt ettersom fondsverdien har økt relativt til fastlandsøkonomien.

Behovet for likviditet i SPU er nærmere spesifisert gjennom fondskonstruksjonen og fondets rolle i finanspolitikken. Statens petroleumsinntekter skal i sin helhet overføres til fondet, mens det oljekorrigerte underskuddet på statsbudsjettet finansieres med en overføring fra fondet. Disse kontantstrømmene er store og usikre, og følger i stor grad av konjunkturene i norsk og internasjonal økonomi. I et ALM-rammeverk utgjør de den overordnede rammen for behovet for omsettelighet for fondets investeringer.

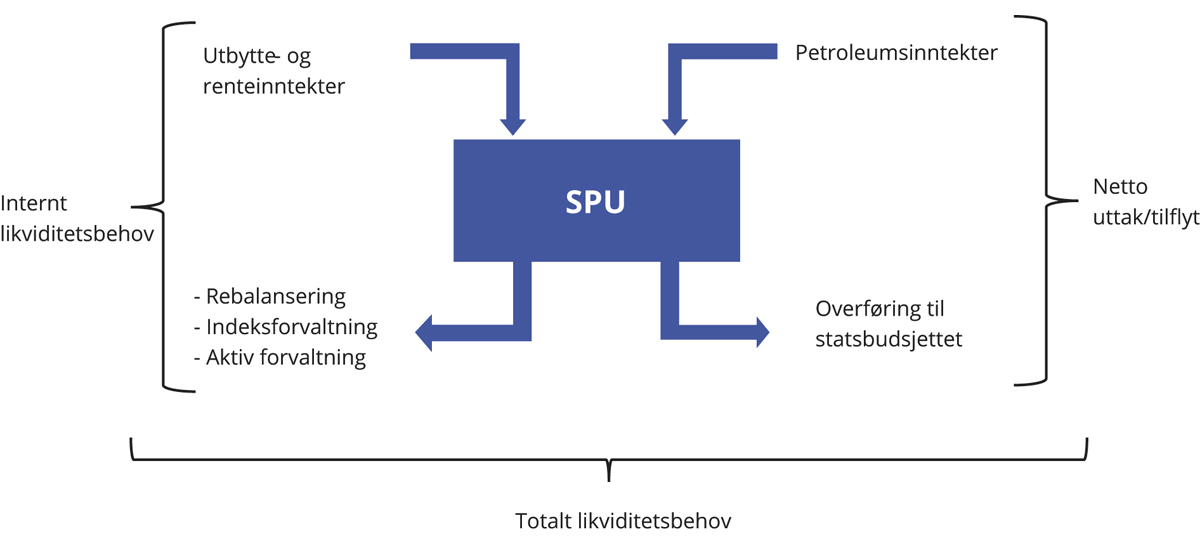

I tillegg oppstår et transaksjonsbehov hos forvalter knyttet til behovet for å reinvestere løpende utbytter og renter, som følge av endringer i referanseindeksen, rebalansering og den aktive forvaltningen, se figur 6.3. Både omfang, tidspunkt for implementering og skalerbarhet ved ulike aktiviteter må løpende veies opp mot omsettelighet og transaksjonskostnader i porteføljen.

Figur 6.3 Likviditetsbehovet til SPU

Kilde: Finansdepartementet.

I det følgende drøftes transaksjonsbehov og krav til omsettelighet for fondets investeringer i årene fremover. I analysene benyttes en empirisk VAR-basert makrofinansmodell utviklet i Finansdepartementet. Simuleringsmodellen knytter konjunkturforløpet internasjonalt opp mot utviklingen i finansmarkedene. Fondets likviditetsbehov bestemmes i modellen gjennom simuleringer av samspillet mellom internasjonale konjunkturer, olje- og gassprisene, finansmarkedene og norsk økonomi. Modellen fanger dermed opp sykliske mønstre i transaksjons- og likviditetsbehovet til fondet. I modellanalysene er det forutsatt at bruken av fondsmidler øker i krisetider, og at det etterpå er krevende å redusere utgifter eller øke skatter. I modellen er det spesifisert at bruken av fondsmidler må ligge under forventet realavkastning i normale tider, blant annet for å ta høyde for merbruk i krisetider.12

6.3.1 Transaksjonsbehov fremover fra fondets kontantstrømmer

Dette avsnittet ser nærmere på enkelte utviklingstrekk som vil være viktige for fondets behov for omsettelighet fremover. Først vurderes transaksjonsbehovet knyttet til innfasing av petroleumsinntektene. SPU har et stort og usikkert transaksjonsbehov relativt til forvaltningskapitalen, som gir uforutsigbare transaksjonskostnader og dermed mer usikker avkastning etter kostnader. Deretter vurderes betydningen av at fondet går fra å ha netto tilflyt av kapital til at overføringene på statsbudsjettet i større grad må finansieres med fondskapitalen. Investorer med et løpende finansieringsbehov som skal dekkes av investeringene, dvs. netto uttak av kapital, blir sårbare hvis omsetteligheten svekkes og transaksjonskostnadene stiger når eiendeler må selges. Investorer med netto tilflyt av kapital har mer fleksibilitet, og eksisterende porteføljeinvesteringer er skjermet for slik likviditetsrisiko. Transaksjonsbehovets konjunkturfølsomhet spiller en rolle, ettersom det er betydelig tidsvariasjon i transaksjonskostnader over konjunkturforløpet. Det innebærer muligheter for investorer med tilflyt, som kan tilby likviditet når den er høyt etterspurt. Investorer med prosyklisk finansieringsbehov får på sin side svekket avkastning og høyere risiko.

Historisk har statens inntekter fra petroleumssektoren gitt store transaksjonsvolumer når de løpende investeres i aksjer og obligasjoner. Da fondet først ble etablert var beløpene store i forhold til fondskapitalen. Etter hvert som fondskapitalen har vokst, har også transaksjonskostnadene målt som andel av fondskapitalen gradvis falt.

Variasjoner i både statens petroleumsinntekter og i behovet for overføringene fra SPU til statsbudsjettet, kan gi opphav til betydelige variasjoner i transaksjonsbehovet fra ett år til et annet. Overføringene fra fondet til statsbudsjettet påvirkes av både utviklingen i fondskapitalen og konjunktursituasjonen i norsk økonomi. Historisk har imidlertid mesteparten av usikkerheten i transaksjonsbehovet vært knyttet til variasjoner i tilflyten av kapital, primært knyttet til brå skift i olje- og gassprisene. Nylige hendelser som koronapandemien og krigen i Ukraina har blant annet gitt store utslag i energiprisene, hvor statens petroleumsinntekter økte fra i underkant av 87 mrd. kroner i 2020 til 1 285 mrd. kroner i 2022.

Figur 6.4 viser resultatet av en simulering av utfallsrommet for de årlige kontantstrømmene de neste fem årene, basert på Finansdepartements gjeldende anslag for olje- og gasspriser, se nasjonalbudsjettet for 2024. Figuren viser differansen mellom statens petroleumsinntekter og overføringene til statsbudsjettet. Kontantstrømmene er negative når det trekkes på fondets kapital, og positive når fondet tilføres kapital. Analysen tilsier at de årlige kontantstrømmene fortsatt kan bli betydelige, også som andel av fondet. Implikasjonen er at det kan være store variasjoner i transaksjonsbehovet fra et år til et annet, med behov for både kjøp og salg av verdipapirer.

Figur 6.4 Simulert utfallsrom for årlige netto kontantstrømmer1 målt som prosentandel av fondskapitalen. 2024–2028

1 Statens olje- og gassinntekter fratrukket overføringene fra fondet til det oljekorrigerte budsjettet.

Kilde: Finansdepartementet.

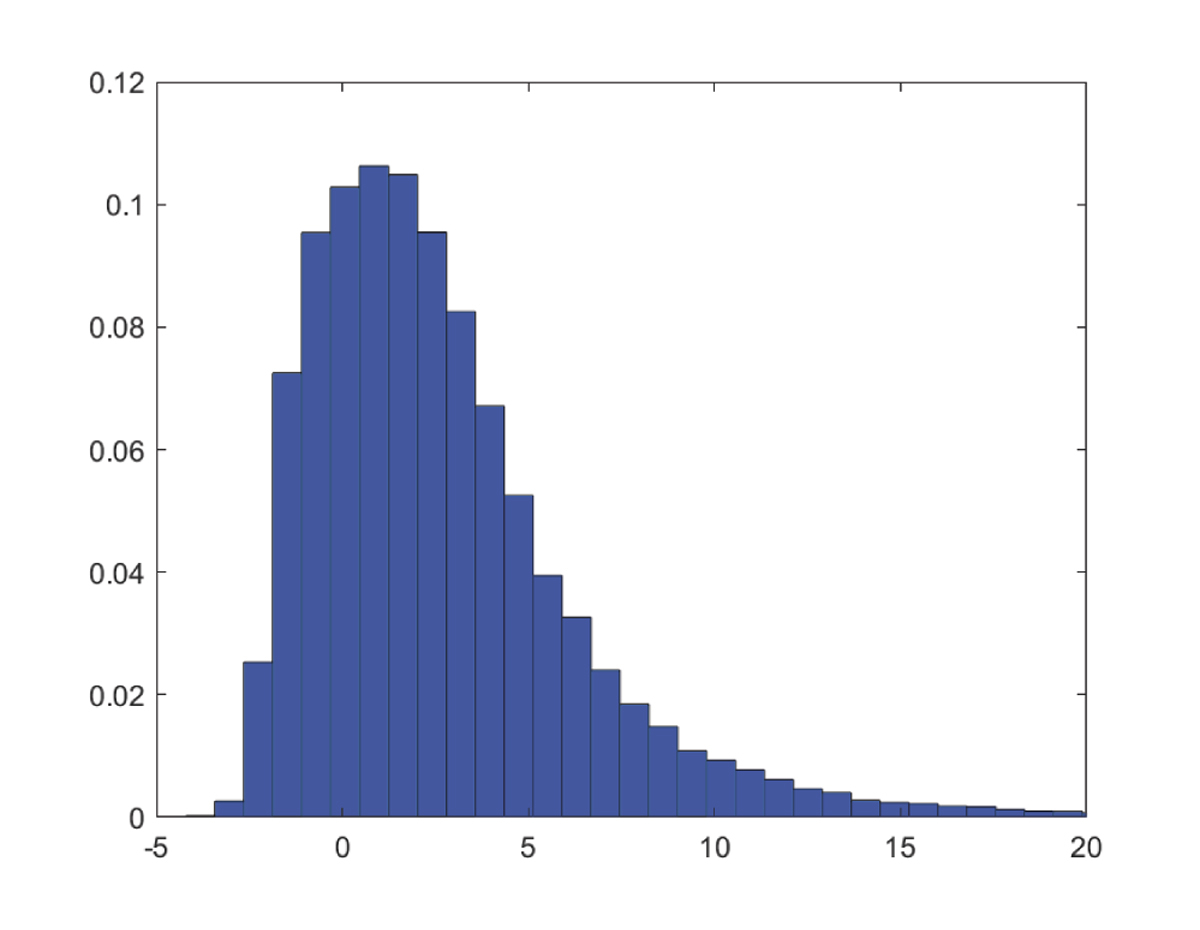

Simuleringene viser at fondet de nærmeste årene forventes å ha netto tilflyt i et normalår. Lengre frem i tid vil imidlertid dette bildet endres noe. Simuleringer over en lengre tidshorisont viser at sannsynligheten for netto uttak gradvis vil øke over perioden fra 2025 til 2050, se figur 6.5. Utviklingen må ses i sammenheng med forutsetningen om at overføringene til statsbudsjettet vil fortsette å vokse med fondsverdien, mens inntektene fra petroleumsforekomstene gradvis avtar. Figuren viser at allerede i 2030 kan en forvente netto uttak i 2 av 3 år. Fondet blir da mer likt investorer med løpende forpliktelser, der konsum finansieres fra eksisterende investeringer.

Figur 6.5 Sannsynlighet for netto uttak over perioden fra 2025 til 2050

Kilde: Finansdepartementet.

Samlet tegner analysene et bilde der behovet for omsettelighet de nærmeste årene primært vil være knyttet til å kunne fase petroleumsinntektene inn i fondet på en kostnadseffektiv måte. Lengre frem i tid vil inntektene fra petroleumsforekomstene avta og overføringene til statsbudsjettet bli mer bestemmende for transaksjonsvolumene. Disse overføringene vil være mer stabile og forutsigbare, og en andel av disse vil kunne finansieres løpende med fondets inntekter fra utbytter og renter. Isolert sett trekker denne analysen i retning av et lavere behov for omsettelighet i SPUs portefølje. På den andre siden vil forventede fremtidige petroleumsinntekter øke fondsverdien, noe som gjør det mer krevende å gjennomføre porteføljejusteringer med lave transaksjonskostnader. Fondet vil også gå fra å være en netto kjøper av verdipapirer, til en netto selger. Implikasjonene av dette vurderes i neste avsnitt.

Tidsvarierende transaksjonskostnader, likviditetspremier og omsettelighet

Som vist i avsnitt 6.3 svekkes likviditeten i mange markeder i økonomiske nedgangsperioder og kriser. Dette svekker videre avkastningen til investorer som må selge verdipapirer i slike markeder. Investorer med netto tilflyt av kapital vil på den andre siden ha muligheter til å kjøpe eiendeler til rabatterte priser og høste likviditetspremier.

Figur 6.5 viser at fondet de neste 10 årene forventes å gå fra å være en netto kjøper av verdipapirer, til en mulig selger av verdipapirer. Når tilflyten av kapital ikke lenger skjermer fondets portefølje fra løpende finansieringsbehov på statsbudsjettet, øker investeringenes likviditetsrisiko og behovet for verdipapirer med høy omsettelighet og lave transaksjonskostnader kan øke.

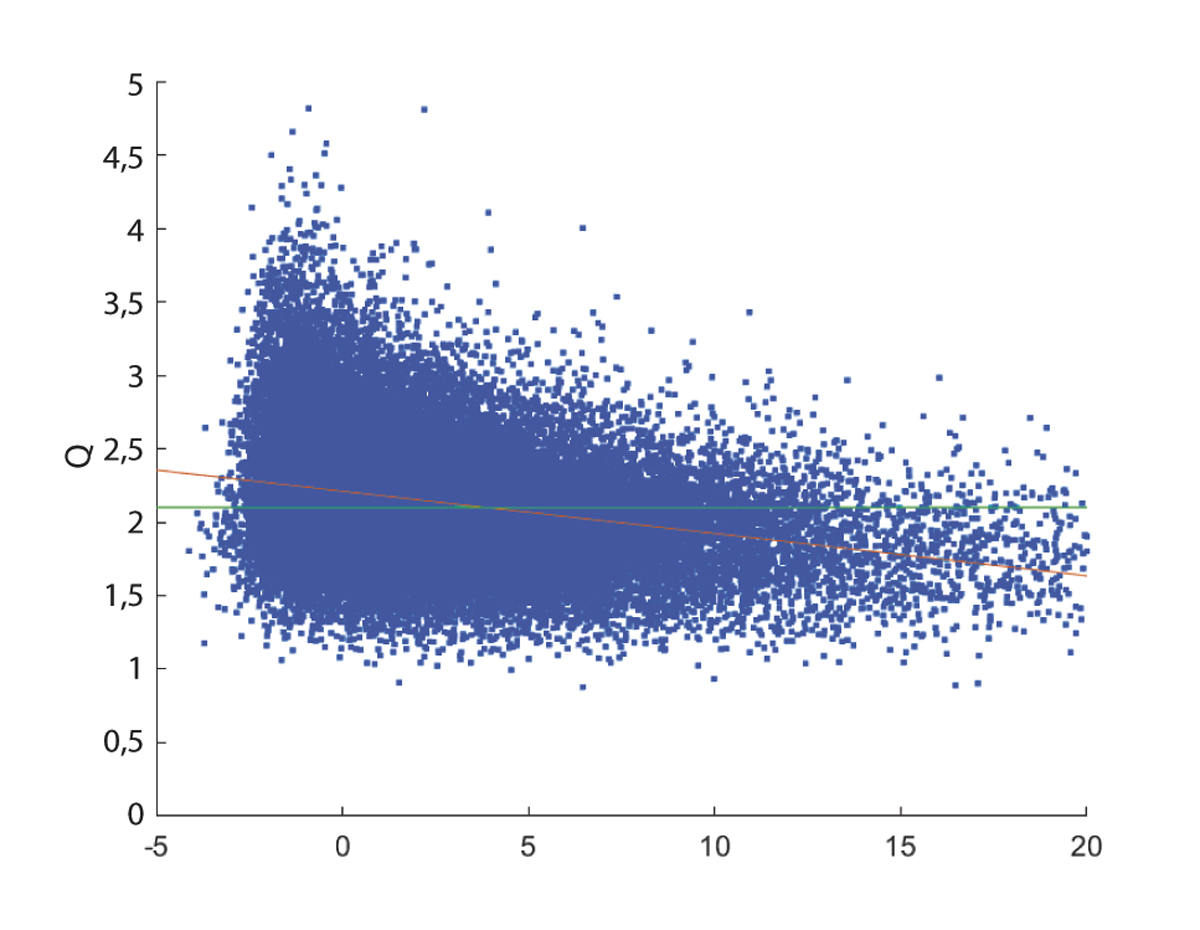

Figur 6.6 Sammenhengen mellom netto kontantstrømmer1 målt som prosentandel av fondskapitalen (horisontal akse) og verdsettelse av aksjemarkedet målt ved Q-raten2 (vertikal akse). Gjennomsnittlig Q-rate er merket med en grønn linje

1 Statens olje- og gassinntekter fratrukket overføringene fra fondet til det oljekorrigerte budsjettet.

2 Raten mellom markedsverdien av børsene og den bokførte egenkapitalen til de underliggende selskapene.

Kilder: MSCI og Finansdepartementet.

En fremtidig overgang fra netto tilflyt til netto uttak vil i tillegg endre fondets motsykliske trekk. Motsykliske strategier innebærer å kjøpe risikable aktiva når disse er lavt verdsatt. Som vist i figur 6.2 fanger ofte variasjoner i verdsettelsen av aksjemarkedet opp variasjoner i markedslikviditeten, og når verdsettelsen er lav er risikopremier ofte høye. Figur 6.6 viser sammenhengen mellom størrelsen på fondets tilflyt og størrelsen på risikopremiene i markedet. Figuren viser simuleringer av fondets kontantstrømmer, målt som andel av fondskapitalen, og Q-raten13 som er et mye brukt mål for verdsettelse av aksjemarkedet. Som også vist i figur 6.4 forventes betydelig tilflyt de neste 5 årene. I tillegg viser simuleringene at periodene med høy tilflyt ofte faller sammen med perioder med lav verdsettelse av markedet og høye risikopremier. Dette utgjør et godt utgangspunkt for å gjennomføre motsyklisk strategier. Motsykliske trekk i fondets tilflyt vil også bidra til å stabilisere fondsverdien, slik erfaringen har vært i de siste par årene hvor særskilt høye olje- og gassinntekter har inntruffet samtidig med urolige finansmarkeder.

Figur 6.7 tilsvarer figur 6.6, men uten olje- og gassinntekter. Figuren tegner et vesentlig annerledes bilde. Uten tilflyt fra petroleumsforekomstene vil overføringene til statsbudsjettet måtte finansieres ved å trekke på fondskapitalen. Simuleringene viser videre at en kan forvente at dette likviditetsbehovet blir prosyklisk og øker når transaksjonskostnader og risikopremier er høye (Q-raten lav). Fondet blir da noe mer likt andre investorer, men vil fortsatt være en langsiktig investor med moderate årlige uttak. Isolert sett trekker imidlertid prosykliske uttak i retning av at det kan bli noe mer krevende å gjennomføre motsykliske strategier. Generelt vil prosykliske uttak kunne svekke avkastningen, virke destabiliserende på fondsverdier, og øke behovet for omsettelighet i porteføljer. Disse effektene begrenses imidlertid når de årlige uttakene er relativt små i forhold til fondskapitalen.

Figur 6.7 Sammenhengen mellom overføringer fra fondet til budsjettet målt som prosentandel av fondskapitalen (horisontal akse) og verdsettelse av aksjemarkedet målt ved Q-raten1 (vertikal akse). Gjennomsnittlig Q-rate er merket med en grønn linje

1 Raten mellom markedsverdien av børsene og den bokførte egenkapitalen til de underliggende selskapene.

Kilder: MSCI og Finansdepartementet.

6.3.2 Ulike hensyn ved valg av omsettelighet

Investeringsstrategien for SPU er utformet med utgangspunkt i fondets formål og særtrekk. Strategien kjennetegnes blant annet ved bred spredning av investeringene, høsting av risikopremier, rebalansering av aksjeandelen og en begrenset ramme for aktiv forvaltning. I valget av omsettelighet på fondets investeringer må det foretas avveininger mellom noen av disse hensynene.

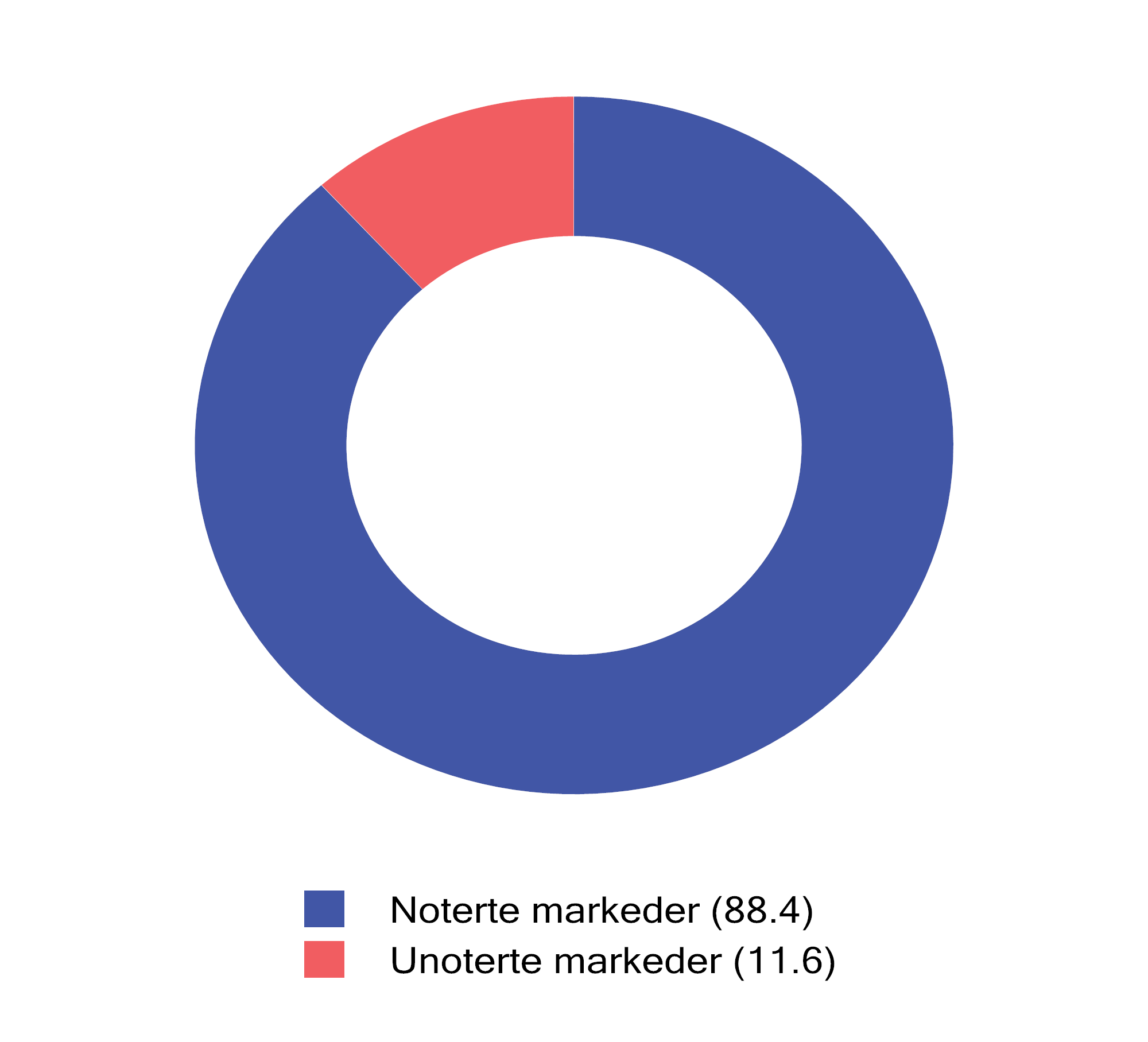

For et stort fond som SPU vil størrelsen på markedene ha betydning for sammensetning av investeringene. Det er i utgangspunktet krevende for fondet å ha en svært høy andel av kapitalen i små markeder. Analyseselskapet og indeksleverandøren MSCI har, på oppdrag fra departementet, anslått størrelsen på og sammensetningen av det globale kapitalmarkedet som er tilgjengelig for store investorer som SPU. Mesteparten av de tilgjengelig globale finansmarkedene består av de noterte aksje- og obligasjonsmarkedene, og disse vil naturlig utgjøre grunnmuren for en bredt investert global portefølje, se figur 6.8.

Figur 6.8 Sammensetningen av markedsverdien av det globale kapitalmarkedet som er tilgjengelig for store investorer1

1 Fordeling mellom noterte markeder for aksjer og obligasjoner og unoterte markeder for aksjer, gjeld, eiendom og infrastruktur

Kilde: MSCI.

Porteføljesammensetningen til SPU styres av Finansdepartementet gjennom referanseindeksen. Referanseindeksen skal utgjøre en målestokk for bankens resultater. Referanseindeksen skal kunne følges tett og til lave kostnader. Dette stiller høye krav til omsettelighet i referanseindeksen. I takt med at fondets størrelse har økt er også flere endringer blitt gjennomført for å ivareta disse hensynene. Blant annet er obligasjoner i fremvoksende markeder og selskaper med svært lav markedsverdi, tatt ut av indeksen. Med lavere tilflyt enn tidligere er også rebalanseringsreglene blitt justert.

En likviditetstilbyder vil typisk benytte dynamiske strategier. Implementeringen av disse krever markedsnærhet og «skreddersøm» av investeringene. En feilslått implementering kan raskt føre til redusert avkastning som følge av høye transaksjonskostnader. Fondets størrelse gir dessuten et stort behov for å skreddersy strategiene med hensyn til hvor skalerbare disse er. Ofte vil likviditetspremiene være størst i de markedssegmentene som er minst skalerbare og har høyest transaksjonskostnader.14 I arbeidsdelingen mellom Norges Bank og Finansdepartementet, er gjennomføringen av slike strategier lagt til banken som operativ forvalter, og reguleres gjennom rammen for forventet relativ volatilitet. For unoterte investeringer har Finansdepartementet i tillegg fastsatt en særskilt øvre grense på 7 pst. av fondskapitalen for eiendom og 2 pst. for infrastruktur for fornybar energi.

Norges Bank har begrenset handlingsrom til å velge en annen omsettelighet for porteføljen enn for referanseindeksen, og fondet kan beskrives som indeksnært. En konsekvens av dette er at de store og variable kontantstrømmene inn til fondet, som vist i figur 6.4, normalt vil utløse handler i alle de store markedene som inngår i referanseindeksen. Det stiller også krav til omsettelighet og lave transaksjonskostnader for markedene som inngår i referanseindeksen.

At fondet i fremtiden forventes å gå fra å være en likviditetstilbyder til å etterspørre likviditet er en viktig endring i premissene for investeringsstrategien. Risikoen for store uttak som andel av fondskapitalen vil likevel fortsatt være moderate med dagens finanspolitiske rammeverk. Fondet vil fortsatt ha et vesentlig lavere likviditetsbehov enn gjennomsnittsinvestoren. Det utgjør fortsatt et godt grunnlag for motsykliske investeringer og investeringer i markeder med lav omsettelighet, men det kan bli noe mer krevende å gjennomføre slike strategier. Fondets kapasitet til å gjennomføre motsykliske investeringer på en kostnadseffektiv måte vil i fremtiden i større grad være direkte knyttet opp mot omsetteligheten på porteføljen.

Fotnoter

Kinlay m.fl. 2014. Liquidity and portfolio choice: A unified approach, The Journal of Portfolio Management 39 (2), 1-9.

Se et «case study» med rebalansering og markedstiming i Luu m. fl. 2014. The shadow price of liquidity in asset allocation – A case study, Journal of Investment Management 12 (2), 14-31.

Se Liu, W. 2006. A liquidity-augmented capital asset pricing model, Journal of Financial Economics 82 (3), 631-671.

Se Næs m. fl. 2008. Liquidity at the Oslo Stock Exchange, Working Paper, Norges Bank Research Department 8/08.

Se Næs m. fl. 2011. Stock market liquidity and the business cycle, Journal of Finance 66 (1), 139-176.

Se Brunnermeier, M. og L.H. Pedersen. 2008. Market Liquidity and Funding Liquidity, The Review of Financial Studies 22 (6), 2201-2238.

Se Jong F. og J. Driessen. 2013. The Norwegian Government Pension Fund’s potential for capturing illiquidity premiums

PE-raten er forholdstallet mellom kursen på en aksje og selskapets inntjening per aksje. Nøkkeltallet brukes for å evaluere verdsettelsen av selskaper.

Se Robert Shillers nettside http://www.econ.yale.edu/~shiller/data.htm.

Rapporten er tilgjengelig på departementets nettsider.

Se Illmanen m. fl. 2020. Demystifying illiquid assets expected returns for private equity, The Journal of Alternative investments 22 (3), 3-17.

Se boks 3.4 i Nasjonalbudsjettet for 2024 for en nærmere beskrivelse.

Q-raten eller «pris-bok» er forholdstallet mellom markedsverdi og bokført egenkapital av et selskap eller en børs.

Se vurderinger i Meld. St. 27 (2012–2013) Forvaltningen av Statens pensjonsfond i 2012.