3 Om fylkeskommunene og inntektssystemet

I dette kapittelet gis det først en kort omtale av fylkeskommunens oppgaver og rolle (kap. 3.1), før vi gir en oversikt over utviklingen i fylkeskommunenes inntekter og utgifter (kap. 3.2). I kapittel 3.3 redegjør vi for de grunnleggende prinsippene for utforming av inntektssystemet, før vi går gjennom de ulike elementene i dagens system i kap. 3.4.

3.1 Fylkeskommunenes oppgaver og roller

Norge har hatt et regionalt folkevalgt nivå siden 1838, men fylkeskommunene fikk sin nåværende form først på 1970-tallet. Da ble Hovedkomiteen for reformer i lokalforvaltningen nedsatt, og i perioden 1975–1977 skjedde det flere endringer i fylkeskommunenes organisering. Endringene innebar blant annet direktevalg til fylkestinget, frikobling fra fylkesmannsembetet, etablering av stillingen som fylkesadministrasjonssjef og innføring av direkte fylkesskatt.10

I dag er fylkeskommunen det regionale styrings- og forvaltningsnivået i Norge. Fylkeskommunene er egne rettssubjekter som har rett til å styre seg selv. Fylkeskommunene har viktige oppgaver som tjenesteprodusenter, myndighetsutøvere, samfunnsutviklere og som demokratisk arena, og forvalter i den forbindelse betydelige økonomiske ressurser. Utvalget viser til tidligere offentlige utredninger og stortingsdokumenter for en nærmere gjennomgang av de ulike rollene.11

Fylkeskommunene er generalistkommuner, noe som innebærer at alle skal løse de samme oppgavene, uavhengig av innbyggertall, bosettingsmønster og andre kjennetegn.12 Det innebærer også at det samme finansieringssystemet gjelder for alle. Lovgivningen gir de samme rammene for organisering og styring for alle fylkeskommuner.

Et viktig prinsipp i styring av kommunesektoren er rammestyring – både økonomisk og juridisk.13 Økonomisk innebærer dette at staten styrer fylkeskommunene gjennom inntektene, og ikke gjennom detaljstyring av utgiftene. Kommuneloven gir videre føringer for forholdet mellom staten og fylkeskommunene.

Fylkeskommunenes oppgaveportefølje består både av lovpålagte oppgaver og myndighetsfunksjoner, og oppgaver og roller som fylkeskommunene selv har tatt initiativ til. Fylkeskommunenes handlingsrom er negativt avgrenset. Det innebærer at de på eget initiativ kan påta seg enhver oppgave som ikke er delegert til andre organer.

Fylkeskommunene leverer viktige lovpålagte velferdstjenester som videregående opplæring, tannhelse og skoleskyss. Fylkeskommunenes oppgaver innen samferdsel er i mindre grad lovregulert, utover ansvaret for å tilby skoleskyss og generelle føringer i yrkestransportlova og veglova.

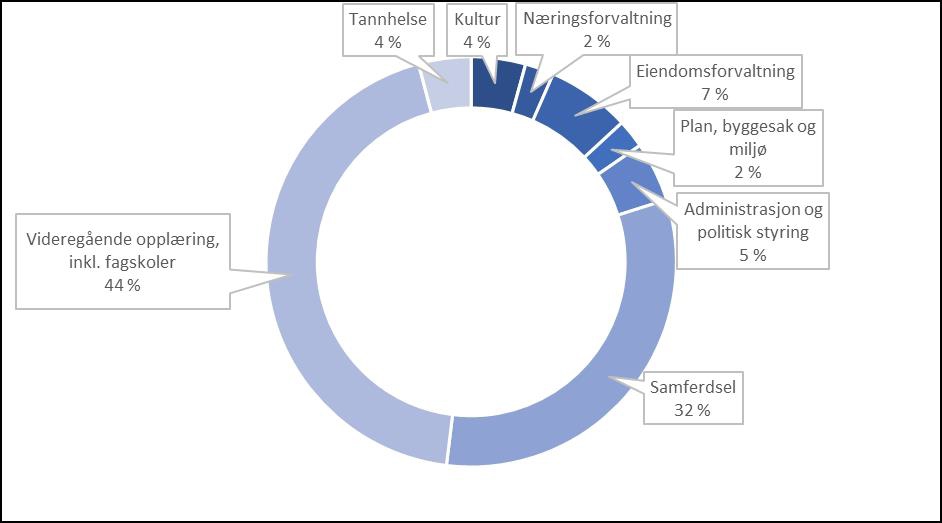

De to største sektorene for fylkeskommunene, målt som andel av brutto driftsutgifter, er videregående opplæring og samferdsel (jf. figur 1). I 2019 stod videregående opplæring for 44 prosent av fylkeskommunenes samlede brutto driftsutgifter, mens samferdsel stod for 32 prosent. I samme år stod tannhelse for 4 prosent av fylkeskommunenes samlede brutto driftsutgifter. Fylkeskommunene har også noen andre oppgaver som kulturminnevern, kultur, friluftsliv, vannforvaltningsmyndighet, regional planmyndighet og regional utvikling.

Figur 1 Brutto driftsutgifter (inkl. avskrivninger) fordelt på ulike sektorer. Tall for 2019, hele landet. Kilde: SSB (KOSTRA)

I 2021 stod fylkeskommunene (utenom Oslo) for over 43 600 årsverk, og av disse utgjorde videregående opplæring (inkl. fagskoler) over 70 prosent.14 Årsverkene inkluderer ikke ansatte innen samferdsel (utenom sentraladministrasjonen), siden de fleste oppgavene innen samferdselssektoren utføres av eksterne operatører på oppdrag fra fylkeskommunene.

3.2 Fylkeskommunenes inntekter og utgifter

Den økonomiske virksomheten i kommunesektoren styres gjennom inntektsrammer fastsatt av Stortinget. Fylkeskommunene finansieres hovedsakelig gjennom skatteinntekter og overføringer fra staten, men har også andre inntekter som brukerbetalinger og gebyrer.

Tabellen 3 viser utvikling i noen utvalgte økonomiske indikatorer for fylkeskommunenes økonomi i perioden 2017–2021 (ekskl. Oslo). Brutto driftsinntekter og driftsutgifter i alt utgjorde om lag 83 mrd. kroner i 2019. Frie inntekter utgjorde 62,6 mrd. kroner. Tallene for 2020 og 2021 er påvirket av koronapandemien. Blant annet inkluderer de ekstrabevilgninger på om lag 4 mrd. kroner hvert av årene i kompensasjon for mindreinntekter og merutgifter som følge av pandemien.15

Tabell 3 Fylkeskommunenes inntekter og utgifter i mill. kroner, 2017–2021. Landet ekskl. Oslo*

2017 | 2018 | 2019 | 2020** | 2021** | Endring 17–21 i pst. | |

|---|---|---|---|---|---|---|

Brutto driftsinntekter i alt | 78 637 | 80 687 | 83 573 | 92 084 | 98 147 | 24,8 |

Brutto driftsutgifter i alt | 76 361 | 79 152 | 83 256 | 88 933 | 92 934 | 21,7 |

Brutto driftsresultat i pst. av brutto driftsinntekter*** | 8,3 | 7,7 | 6,4 | 9,5 | 11,3 | |

Netto driftsresultat i pst. av brutto driftsinntekter*** | 4,3 | 3,8 | 2,6 | 5,7 | 7,4 | |

Frie inntekter | 59 456 | 60 436 | 62 681 | 68 327 | 73 900 | 24,3 |

Rammetilskudd | 32 424 | 32 383 | 33 252 | 39 721 | 40 249 | 24,1 |

Skatt på inntekt inkl. naturressursskatt | 27 032 | 28 053 | 29 429 | 28 606 | 33 650 | 24,5 |

*Tall for hele landet, utenom Oslo. Tallene inkluderer fylkeskommunale foretak (FKF), interkommunale samarbeider (§27) og interkommunale selskaper (IKS).

**2020 og 2021 var ekstraordinære år med betydelige overføringer fra staten begrunnet med koronapandemien.

***Driftsresultat eks. avskrivninger.

Kilde: Det tekniske beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) og Statistisk sentralbyrå

Det tekniske beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) betrakter netto driftsresultat over tid som hovedindikator for økonomisk balanse for fylkeskommunene samlet. Brutto driftsresultat viser forskjellen mellom driftsinntekter og driftsutgifter eksklusiv avskrivninger, mens netto driftsresultat viser hva fylkeskommunene sitter igjen med av løpende inntekter etter at løpende utgifter er trukket fra. Netto driftsresultat viser hvor mye fylkeskommunene kan disponere til avsetninger og investeringer etter at driftsutgifter, renter og avdrag er betalt. TBU anbefaler at netto driftsresultat for fylkeskommunene (ekskl. Oslo) over tid bør utgjøre om lag 4 prosent av driftsinntektene. Fylkeskommunene hadde netto driftsresultat over 4 prosent i årene 2017, 2020 og 2021 og under 4 prosent i 2018 og 2019.

Tabell 4 beskriver den økonomisk situasjonen for hver enkelt fylkeskommunene i 2019.

Tabell 4 Økonomisk situasjon i fylkeskommunene, tall for 2019

Fylkeskommune | Brutto drifts-inntekter | Brutto drifts- utgifter | Frie inntekter | Korr. frie inntekter | Rente- eksponert gjeld | Disp.-fond | Netto drifts-resultat | |

|---|---|---|---|---|---|---|---|---|

Per innb. | Per innb. | Per innb. | Prosent | Prosent | Prosent | Prosent | ||

Østfold | 13 801 | 14 170 | 10 723 | 94 | 25,1 | 13,9 | 1,2 | |

Akershus | 13 669 | 13 630 | 10 331 | 95 | 22,8 | 14,8 | 4,8 | |

Oslo* | - | - | 10 402 | - | - | - | - | |

Hedmark | 17 623 | 17 237 | 13 355 | 97 | 26,3 | 21,1 | 7,5 | |

Oppland | 18 606 | 19 093 | 13 664 | 96 | 28,5 | 9,6 | -1 | |

Buskerud | 14 788 | 14 849 | 11 102 | 96 | 30,1 | 8,6 | 1,8 | |

Vestfold | 13 783 | 13 310 | 11 310 | 94 | 56,6 | 16,9 | 2,5 | |

Telemark | 16 492 | 16 232 | 12 568 | 98 | 52,0 | 15,2 | 2,8 | |

Aust-Agder | 18 484 | 18 263 | 13 419 | 96 | 57,6 | 12,8 | 2,3 | |

Vest-Agder | 16 911 | 16 873 | 12 824 | 96 | 25,8 | 13,2 | 4,1 | |

Rogaland | 15 315 | 14 900 | 12 076 | 96 | 64,7 | 10,9 | 5,3 | |

Hordaland | 18 447 | 18 400 | 12 782 | 98 | 91,5 | 3,9 | 0,9 | |

Sogn og Fjordane | 30 793 | 32 247 | 21 797 | 119 | 38,0 | 23,4 | 0,5 | |

Møre og Romsdal | 21 995 | 20 899 | 16 186 | 100 | 76,9 | 13,5 | 5,5 | |

Trøndelag | 17 939 | 17 843 | 13 667 | 99 | 98,4 | 15,5 | 2 | |

Nordland | 27 067 | 26 592 | 20 586 | 120 | 33,2 | 14,4 | 3,7 | |

Troms | 27 330 | 28 444 | 18 597 | 119 | 33,7 | 6,6 | -2,2 | |

Finnmark | 29 673 | 30 772 | 21 778 | 125 | 74,6 | 1,1 | -3,3 | |

Landsgjennom-snittet uten Oslo | 17 918 | 17 850 | 12 998 | 100 | 53,4 | 12,3 | 2,6 | |

* Frie inntekter for Oslo som fylkeskommune.

Kilde: TBU, KOSTRA og Kommunal- og distriktsdepartementet

Tabellen viser følgende finansielle indikatorer:

- Brutto driftsinntekter i alt 2019, kroner per innbygger

- Brutto driftsutgifter i alt 2019, kroner per innbygger

- Frie inntekter 2019, kroner per innbygger. Inkludert skjønnsmidler fordelt av departementet i løpet av året

- Korrigerte frie inntekter i prosent av landsgjennomsnitt (100). Inntektene er inkludert frie inntekter i 2019, korrigert for variasjoner i utgiftsbehov, inkludert havbruksinntekter i 2018 og fordelen med differensiert arbeidsgiveravgift.

- Renteeksponert gjeld, i prosent av driftsinntektene. Renteeksponert gjeld er netto lånegjeld korrigert for enkelte rentebærende aktivaposter. Korrigeringene omfatter rentekompensasjonsordninger og selvkosttjenester. Indikatoren illustrerer den delen av fylkeskommunenes langsiktige gjeld der fylkeskommunene må finansiere renter og avdrag med de frie inntektene.16

- Disposisjonsfond pluss regnskapsmessig mindreforbruk, i prosent av driftsinntektene

- Netto driftsresultat, i prosent av driftsinntektene.

Brutto driftsinntekter og -utgifter per innbygger varierer betydelig mellom fylkeskommunene. Det samme gjør de frie inntektene. Sogn og Fjordane og de nordligste fylkeskommunene hadde høyest inntekter og utgifter, mens Akershus, Hedmark og Vestfold hadde laveste inntekter og utgifter. Dette må ses i sammenheng med at behovet for enkelte tjenester, og kostnadene ved å tilby dem, varierer betydelig mellom fylkene. Variasjoner i utgifter til de ulike tjenestene er vist i kapittel 4.

3.3 Prinsipper for utformingen av inntektssystemet

3.3.1 Prinsipper for utforming av inntektssystemet

Hovedprinsippene for inntektssystemet er de samme for kommunene og fylkeskommunene. Utvalget viser til kapittel 5 i Haraldsvikutvalgets utredning for en grundig gjennomgang av de sentrale prinsippene i systemet, og gjentar kort hovedpunktene under.

Det overordnede målet med inntektssystemet er å utjevne fylkeskommunenes økonomiske forutsetninger, slik at alle settes i stand til å tilby et likeverdig tjenestetilbud. Det betyr ikke at alle fylkeskommuner skal ha like inntekter, men at alle fylkeskommuner skal ha like forutsetninger for å gi innbyggerne et likeverdig tilbud.

Inntektssystemet består av flere elementer, blant annet en utgiftsutjevning som skal kompensere fylkeskommunene for ufrivillige variasjoner i kostnadene ved å tilby fylkeskommunale tjenester og en inntektsutjevning av skatteinntektene. I tillegg er det noen regionalpolitisk begrunnede tilskudd og saker med andre fordelinger. Gjennom utgiftsutjevningen er det i prinsippet full utjevning av forskjeller i ufrivillige kostnader, mens det gjennom inntektsutjevningen er en delvis utjevning av forskjellene i skatteinntekter.

Inntektssystemet for fylkeskommunene skal ivareta flere viktige hensyn, og i utformingen av systemet må disse hensynene balanseres mot hverandre. Fylkeskommunene leverer viktige velferdstjenester til innbyggerne og har ulike økonomiske forutsetninger blant annet på grunn av at skatteinntekter, etterspørsel etter velferdstjenester og kostnader ved å levere disse tjenestene varierer betydelig. Haraldsvikutvalget peker på fire sentrale prinsipper som må balanseres i utformingen av inntektssystemet:

- Inntektssystemet skal utjevne de økonomiske forutsetningene for å bidra til at innbyggerne kan få likeverdige tjenester.

- Fylkeskommunene er egne rettssubjekter og skal ha mulighet til å påvirke egne inntekter. Hensynet til lokal forankring av inntektene er begrunnet i lokalt selvstyre og fylkeskommunenes handlefrihet. En viss lokal forankring av inntektene kan gi insentiver for både fylkeskommunene og lokale skattebetalere. Fylkeskommunene gis insentiver til å øke skatteinntektene, mens skattebetalerne gis insentiver til å føre demokratisk kontroll med hvordan inntektene blir brukt.

- Inntektssystemet skal ivareta at fylkeskommunene har forutsigbarhet og stabilitet i inntektene, siden inntektene brukes til å finansiere viktige velferdstjenester som ikke bør variere mye fra år til år.

- Inntektssystemet skal være et mest mulig treffsikkert system, samtidig som det skal være enkelt og transparent.

Det kan være motsetninger mellom flere av disse hensynene.

3.3.2 Kort historikk om inntektssystemet

Inntektssystemet ble innført i 1986. Før det var overføringssystemet basert på økonomisk detaljstyring av kommunesektoren gjennom øremerkede tilskudd. Ved innføringen av inntektssystemet ble om lag 50 øremerkede tilskudd avviklet, og erstattet med rammetilskudd som kommunene og fylkeskommunene kunne disponere fritt innenfor gjeldende lov- og regelverk. De viktigste målene med å innføre inntektssystemet var å oppnå en mer rettferdig inntektsfordeling, og å oppnå effektiviseringsgevinster. Videre ønsket staten å gi kommunesektoren større handlefrihet og bedre oversikt over egne inntekter.

I 1994 ble det foretatt en rekke endringer for å forenkle inntektssystemet for både kommuner og fylkeskommuner. Blant annet ble de sektorvise rammetilskuddene slått sammen til ett utgiftsutjevnende tilskudd, og de ulike kostnadsnøklene ble slått sammen til én kostnadsnøkkel. I tillegg ble Nord-Norgetilskuddet innført i stedet for å behandle fylkeskommunene i nord særskilt gjennom inntektsutjevningen.

I 1997 ble det gjort ytterligere endringer som en oppfølging av Rattsøutvalgets forslag.17 Etter det var inntektssystemet for fylkeskommunene i stor grad uforandret fram til 2015, med unntak av tilpasninger som følge av sykehusreformen i 2002 og en vesentlig økning i rammetilskuddet for å kompensere for nye oppgaver i forbindelse med forvaltningsreformen i 2010.18

Da et nytt inntektssystem ble innført i 2015, hadde det altså gått lang tid siden forrige revisjon. Noen av kriteriene i kostnadsnøkkelen bygde på opplysninger fra starten av 1990-tallet. I 2015 ble det innført nye delkostnadsnøkler for alle sektorer. De nye nøklene var delvis basert på Borgeutvalgets utredning fra 2005,19 men oppdatert med nye analyser gjennomført av det daværende Kommunal- og moderniseringsdepartementet. I tillegg ble midlene som ble gitt med en særskilt fordeling til fylkesvei og fylkesveiferjer i forbindelse med forvaltningsreformen, omfordelt etter kostnadsnøkkelen. Siden systemet hadde vært uforandret i lang tid, var det ikke tilpasset endringer i infrastruktur og andre forhold som hadde skjedd i mellomtiden.

Forrige helhetlige revisjon av inntektssystemet for fylkeskommunene trådte i kraft med regionreformen fra og med 2020.20 Som en del av regionreformen ble antallet fylker i Norge redusert fra 19 i 2017 til 11 i 2020, og fylkeskommunene fikk også noen nye oppgaver. Inntektssystemet ble derfor revidert blant annet for å tilpasse det til den nye fylkesinndelingen. Siden flere fylkeskommuner skulle etablere nye organisasjoner samtidig som systemet ble revidert, ble fordelingsvirkningene i stor grad dempet gjennom kompensasjons- og overgangsordninger.

3.4 Dagens inntektssystem

Fylkeskommunenes samlede inntekter innenfor kommuneopplegget er summen av skatteinntekter, statlige overføringer (rammetilskudd og øremerkede tilskudd) og brukerbetalinger/gebyrer fra innbyggerne. De viktigste inntektene er lokale skatteinntekter og rammetilskudd fra staten, de såkalte frie inntektene. Fylkeskommunenes frie inntekter for 2022 er anslått til om lag 82,4 mrd. kroner, etter Stortingets behandling av revidert nasjonalbudsjett.

Dagens inntektssystem består av flere elementer: inntektsutjevning av skatteinntekter, utgiftsutjevning innenfor innbyggertilskuddet, og andre tilskudd og fordelinger (Nord-Norgetilskuddet, skjønnstilskuddet og saker med særskilt fordeling innenfor innbyggertilskuddet).

3.4.1 Skatteinntekter og inntektsutjevning

I dag utgjør skatteinntekter om lag 40 prosent av kommunesektorens samlede inntekter. Skatteinntektene som utjevnes gjennom inntektsutjevningen for fylkeskommunene er inntektsskatt fra personlige skattytere og naturressursskatt fra kraftforetak. Fylkeskommunene har andre inntekter som ikke er omfattet av inntektsutjevningen i inntektssystemet, som konsesjonskraftinntekter og utbetalinger fra havbruksfondet.

Inntektsutjevning

Skatteinntektene målt i kroner per innbygger varierer betydelig mellom fylkeskommunene. For å ivareta målet om å utjevne de økonomiske forutsetningene, er det derfor en delvis utjevning av skatteinntektene. Utformingen av inntektsutjevningen er en avveining mellom hensynet til likeverdige tjenester (som tilsier en høy utjevningsgrad) og hensynet til at fylkeskommunene skal beholde deler av inntektene som skapes lokalt (som tilsier en lavere utjevningsgrad).

Inntektsutjevningen skjer ved at skatteinntektene blir omfordelt fra fylkeskommuner med skatteinntekter over landsgjennomsnittet til fylkeskommuner med skatteinntekter under snittet (målt per innbygger).

I dagens inntektssystem er det en symmetrisk inntektsutjevning med en utjevningsgrad på 87,5 prosent. Dette betyr at alle fylkeskommuner med skatteinntekter under landsgjennomsnittet blir kompensert for 87,5 prosent av differansen mellom egen skatteinngang og landsgjennomsnittet. Fylkeskommuner med skatteinntekter over snittet blir tilsvarende trukket 87,5 prosent av forskjellen mellom egen skatteinngang og snittet. Siden utjevningsgraden er svært høy, er det i praksis små forskjeller mellom fylkeskommunene etter utjevningen (se kap. 5.2).

3.4.2 Rammetilskudd og utgiftsutjevning

Tabell 5 viser det samlede rammetilskuddet til fylkeskommunene i 2022 etter Stortingets behandling av revidert nasjonalbudsjett, fordelt på de ulike budsjettpostene innenfor rammetilskuddet.

Tabell 5 Rammetilskuddet til fylkeskommunene 2022 etter Stortingets behandling av RNB

Kapittel og post | Beløp (1000 kr) |

|---|---|

572.60 Innbyggertilskudd | 37 729 892 |

572.62 Nord-Norgetilskudd | 710 577 |

572.64 Skjønnstilskudd | 1 661 000 |

Sum rammetilskudd til fylkeskommunene | 40 101 469 |

Merknad: Innbyggertilskuddet er etter uttrekk av ekstraordinære skatteinntekter. Skjønnstilskuddet er inkludert kompensasjon for inntektsbortfall i kollektivtrafikk som følge av koronapandemien.

Innbyggertilskuddet utgjør den største delen av rammetilskuddet. De øvrige tilskuddene er Nord-Norgetilskuddet og skjønnstilskuddet. Nord-Norgetilskudd utgjør samlet sett en relativt liten del av det totale rammetilskuddet, mens det for Nordland og Troms og Finnmark utgjør en relativt stor andel.

Innbyggertilskuddet

Innbyggertilskuddet fordeles i utgangspunktet med et likt beløp per innbygger til alle fylkeskommuner, på grunnlag av befolkningstall per 1. juli året før budsjettåret. Innenfor innbyggertilskuddet er det flere ordninger som omfordeler inntektene:

- Utgiftsutjevningen, basert på kostnadsnøklene

- Korreksjonsordningen for elever i statlige og private skoler

- Overgangsordning

- Saker med særskilt fordeling

I tillegg til disse ordningene omfordeles innbyggertilskuddet også som en del av den løpende inntektsutjevningen gjennom budsjettåret. Inntektsutjevningen skjer i praksis ved at innbyggertilskuddet blir justert i de 10 terminutbetalingene.

Utgiftsutjevning

Det er store forskjeller mellom fylkeskommunene i befolkningssammensetning, geografi, størrelse og sosiale forhold. Dette gir variasjoner i hvilke tjenester innbyggerne har behov for og hvilke kostnader fylkeskommunene har ved å tilby disse tjenestene. Målet med utgiftsutjevningen er å utjevne disse forskjellene, slik at fylkeskommunene blir bedre i stand til å tilby sine innbyggere likeverdige og gode tjenester.

Gjennom utgiftsutjevningen skal fylkeskommunene i prinsippet få full kompensasjon for ufrivillige kostnadsforskjeller. Med ufrivillige kostnader menes kostnader som fylkeskommunen ikke kan påvirke selv. Det skal altså ikke være aktiviteten som avgjør hvor mye fylkeskommunen får i tilskudd, men det underliggende behovet beregnet med objektive kostnadsnøkler.

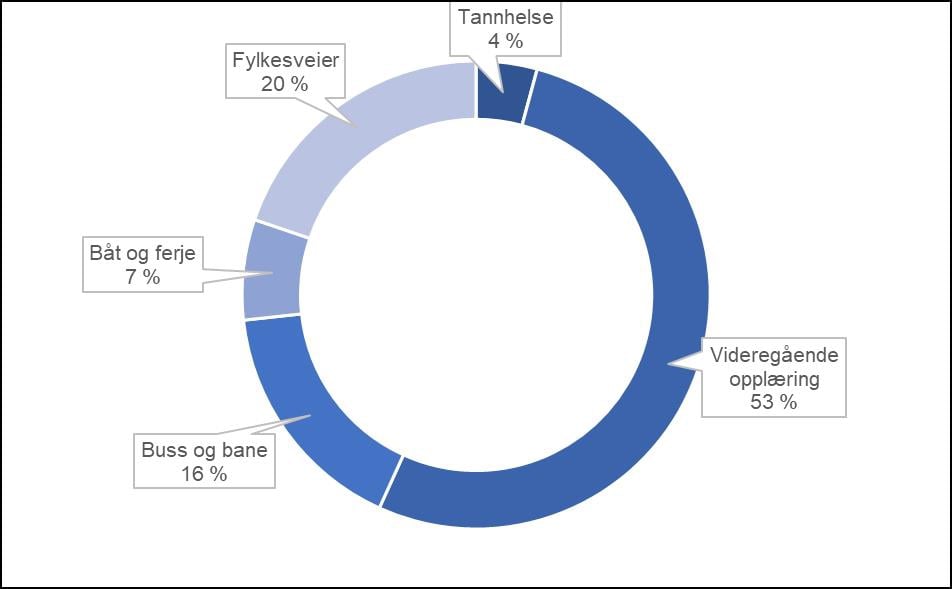

Utgiftsutjevningen omfatter i dag tjenester som fylkeskommunene er pålagt å drive eller som det er knyttet nasjonale mål om standarder og omfang til. Disse tjenestene er videregående opplæring, fylkesvei, kollektivtransport (buss/bane og båt/ferje) og tannhelse.

Utgiftsutjevningen baseres på et beregnet utgiftsbehov for den enkelte fylkeskommune, ikke på de faktiske utgiftene. Grunnlaget for utgiftsutjevningen er beregnet utgiftsbehov på landsbasis (målt per innbygger), og den enkelte fylkeskommunes beregnede utgiftsbehov ses i forhold til dette gjennomsnittet. Fylkeskommuner med et beregnet utgiftsbehov over landsgjennomsnittet får et tillegg gjennom utgiftsutjevningen, mens fylkeskommuner med beregnet utgiftsbehov lavere enn landsgjennomsnittet får et trekk. Utgiftsutjevningen er et null-sum-spill, hvor summen av tillegg tilsvarer summen av trekk.

For den enkelte fylkeskommune beregnes utgiftsbehovet ved hjelp av en kostnadsnøkkel. Kostnadsnøkkelen består av et sett av kriterier og tilhørende vekting, som sier noe om forhold bak variasjonene i kostnadene mellom fylkeskommunene. Kriterier er faktorer som kan forklare hvorfor kostnadene varierer, mens vektene sier noe om hvor mye hver enkelt faktor har å si for forskjellene.

I dagens inntektssystem er det fem ulike delkostnadsnøkler, som skal fange opp variasjoner i utgiftsbehovet innenfor for de ulike tjenestene som inngår i utgiftsutjevningen: videregående opplæring, tannhelse, buss og bane, båt og ferje, og fylkesvei. Delkostnadsnøklene vektes sammen til en samlet kostnadsnøkkel ut fra deres andel av netto driftsutgifter til tjenestene som inngår i utgiftsutjevningen. Delkostnadsnøklenes andel av den samlede nøkkelen i 2022 er vist i figur 2, mens den samlede kostnadsnøkkelen for 2022 er vist i tabell 6.

Figur 2 Delkostnadsnøklenes andel av samlet kostnadsnøkkel 2022

Tabell 6 Samlet kostnadsnøkkel for fylkeskommunene 2022

Kriterium | Kriterievekter |

|---|---|

Innbyggere 1–18 år | 0,0323 |

Innbyggere 19–20 år | 0,0036 |

Personer med psykisk utviklingshemming 18 år og over | 0,0011 |

Innbyggere 67 år og over | 0,0051 |

Innbyggere 16–18 år | 0,4002 |

Søkere til høykostnads utdanningsprogram | 0,0930 |

Reiseavstand for å nå 11 000 innbyggere | 0,0172 |

Søkere til læreplass | 0,0154 |

Innbyggere bosatt spredt | 0,0207 |

Sysselsette etter arbeidssted, skalert (ut over 29 prosent) | 0,1442 |

Normerte kostnader ferje | 0,0452 |

Kystlinje i alt | 0,0121 |

Normerte kostnader båt | 0,0121 |

Vedlikeholdsbehov fylkesvei | 0,1746 |

Innbyggertall | 0,0232 |

Sum | 1,0000 |

Kilde: Grønt hefte 2022

Det er to typer forhold som påvirker fylkeskommunenes utgiftsbehov:

- Etterspørselen eller behovet for fylkeskommunale tjenester

- Kostnadene ved å tilby en tjeneste

Målet med kostnadsnøkkelen er å fange opp de bakenforliggende faktorene som indirekte påvirker fylkeskommunens kostnader, slik som alderssammensetningen i befolkningen og bosettingsmønsteret.

Siden rammetilskuddet skal gis uavhengig av hvordan fylkeskommunene innretter seg, stilles det strenge krav til kriteriene som brukes i kostnadsnøkkelen. Kriteriene skal i størst mulig grad være:

- Objektive

- Basert på offentlig tilgjengelig statistikk

- Mulige å oppdatere jevnlig

For at kriteriene i kostnadsnøkkelen ikke skal legge føringer på kommunenes prioriteringer, bør de i størst mulig grad være objektive, det vil si at kommunene ikke kan påvirke verdiene deres. Inntektssystemet skal ikke være et refusjons- eller insentivsystem. Utgiftsutjevningen er en omfordeling, slik at fylkeskommunene settes bedre i stand til å kunne tilby likeverdige tjenester. Eventuelle insentiver bør gis gjennom andre virkemidler enn utgiftsutjevningen.

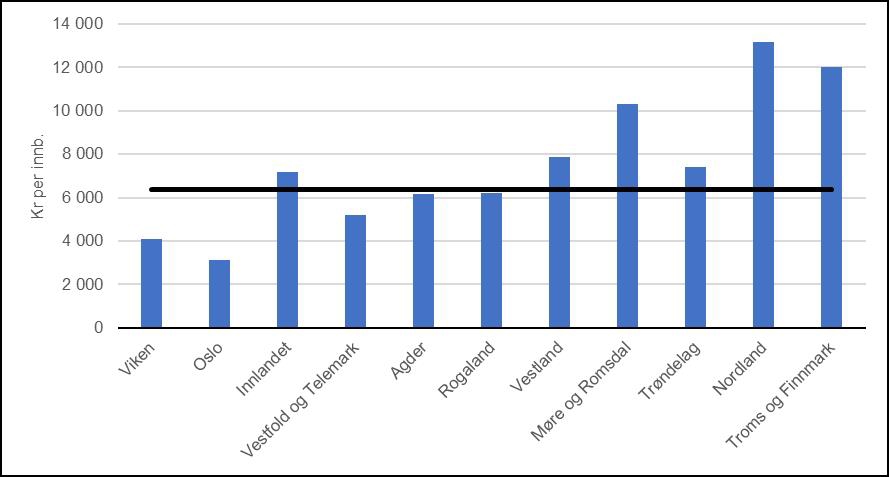

Figur 3 viser innbyggertilskuddet før og etter utgiftsutjevning for fylkeskommunene i 2022. Til sammen omfordeles om lag 5,8 mrd. kroner mellom fylkeskommunene gjennom utgiftsutjevningen. Det er særlig Viken og Oslo som har et beregnet utgiftsbehov under landsgjennomsnittet, og disse fylkeskommunene får derfor et trekk i innbyggertilskuddet gjennom utgiftsutjevningen. Møre og Romsdal, Nordland og Troms og Finnmark har et beregnet utgiftsbehov godt over landsgjennomsnittet, og får derfor et tillegg.

Figur 3 Innbyggertilskudd i 2022 i kroner per innbygger. Svart linje viser tilskudd før utjevning, mens søylene viser tilskuddet etter utgiftsutjevning.

Korreksjonsordningen for elever i statlige og private skoler

Private skoler blir finansiert gjennom statlige tilskudd og egenbetaling fra elevene, mens fylkeskommunale skoler finansieres gjennom de frie inntektene til fylkeskommunene. Når en elev i et fylke velger en privat eller statlig skole i stedet for en fylkeskommunal skole, vil fylkeskommunens utgifter til denne eleven bli vesentlig redusert. Hvert år blir samlet rammetilskudd til fylkeskommunene på landsbasis korrigert for endringer i antallet elever i private og statlige skoler (den såkalte trekkordningen). Gjennom trekkordningen blir den samlede inntektsrammen til fylkeskommunene redusert med 80 prosent av gjennomsnittskostnadene for hver nye elev i privat eller statlig videregående opplæring.

I tillegg til trekkordningen blir det gjort enn omfordeling mellom fylkeskommunene (den såkalte korreksjonsordningen), der innbyggertilskuddet blir omfordelt ut fra antall elever i statlige og private skoler i hver enkelt fylkeskommunene. I korreksjonsordningen får fylkeskommunene et trekk i innbyggertilskuddene for elever bosatt i fylket som går på statlige og private skoler. Det som trekkes inn fra disse fordeles deretter ut igjen til alle fylkeskommuner etter samlet kostnadsnøkkel. Korreksjonsordningen er dermed en ren omfordelingsordning mellom fylkeskommunene.

Overgangsordninger

Fordelingsvirkninger av systemendringer i inntektssystemet fases ofte gradvis inn gjennom en overgangsordning. For fylkeskommunene har dette i praksis skjedd gjennom et tillegg eller trekk i innbyggertilskuddet, som vises i tabell B i Grønt hefte. Innretningen på overgangsordningen har variert over tid og mellom ulike saker.

Saker med særskilt fordeling – tabell C

Innenfor innbyggertilskuddet finnes det midler som ikke blir fordelt etter de ordinære kriteriene i inntektssystemet, men som blir gitt en særskilt fordeling.21 Dette skal i utgangspunktet gjelde oppgaver som kun et fåtall fylkeskommuner har, midler som bare blir bevilget i en kortere periode eller midler som fordeles særskilt i påvente av endringer i kostnadsnøklene. Særskilt fordeling skal i utgangspunktet være en midlertidig løsning.

I 2022 fordeles om lag 4,6 mrd. kroner gjennom tabell C for fylkeskommunene, og av dette er den største delen knyttet til ulike veisaker: opprusting og fornying av fylkesveiene (1,6 mrd. kroner), ras- og skredsikring av fylkesveiene (838 mill. kroner) og kompensasjon for tunnelsikkerhetsforskriften (559 mill. kroner).

3.4.3 Regionalpolitiske tilskudd

Fylkeskommunene i Nordland, Troms og Finnmark har siden 1994 mottatt et eget Nord-Norgetilskudd. Tilskuddet gis med en sats per innbygger, med høyest sats i Troms og Finnmark og lavest sats i Nordland. Tilskuddet utgjør 8 prosent av rammetilskuddet til Nordland og 11 prosent av rammetilskuddet til Troms og Finnmark i 2022.

3.4.4 Skjønnstilskudd

Skjønnstilskuddet blir brukt til å kompensere fylkeskommunene for spesielle lokale forhold som ikke fanges opp i den faste delen av inntektssystemet. Departementet fordeler hoveddelen av skjønnstilskuddet mellom fylkeskommunene i statsbudsjettet. I tillegg holder departementet tilbake deler av skjønnstilskuddet til uforutsette hendelser i løpet av året.

I 2022 er det også bevilget midler over skjønnstilskuddet for å kompensere fylkeskommunene for inntektsbortfall innen kollektivtransporten som følge av pandemien.