2 De økonomiske utsiktene

2.1 Norsk økonomi

Konjunkturnedgangen som fulgte etter oljeprisfallet for tre år siden, er nå over. Fallet i petroleumsinvesteringene, som særlig har trukket aktiviteten ned på Sør- og Vestlandet, er i ferd med å snu til ny vekst. Omslaget er kommet raskere enn ventet, og anslaget for den økonomiske veksten i år er justert markert opp. Høyere kjøpekraft i husholdningene og økt etterspørsel fra eksportmarkedene vil forsterke oppgangen. Allerede neste år anslås økonomien å vokse raskere enn sin historiske trend, se boks 2.5. Sysselsettingsveksten er ventet å ta seg opp, og arbeidsledigheten anslås å gå videre ned.

Styringsrenten på 0,5 pst. er historisk lav. Sammen med ekspansiv finanspolitikk har den lave renten bidratt til vekst i etterspørselen etter varer og tjenester. Svakere kronekurs, moderate lønnsoppgjør og de vedtatte reduksjonene i skattenivået bedrer lønnsomheten i konkurranseutsatte næringer og legger til rette for ny vekst i næringslivet. Utsiktene for norsk økonomi tilsier at finanspolitikken normaliseres i 2018, etter flere år med kraftig økning i bruken av fondsinntekter. I denne meldingen anslås det strukturelle, oljekorrigerte budsjettunderskuddet å øke med under 0,1 pst. av trend-BNP for Fastlands-Norge i 2018, slik at finanspolitikken er nøytral. Budsjettpolitikken er nærmere omtalt i avsnitt 3.1.

Det økonomiske oppsvinget hos Norges handelspartnere fortsetter, godt hjulpet av ekspansiv pengepolitikk. Foretaksinvesteringene vokser nå etter mange år med svak utvikling. I Sverige, som er vår viktigste handelspartner, holder veksten i økonomien seg godt oppe og ligger over gjennomsnittet for de siste 20 årene. I euroområdet, Kina og Japan har oppgangskonjunkturen styrket seg så langt i år. Anslaget for BNP-veksten hos våre handelspartnere er derfor justert opp siden Revidert nasjonalbudsjett i 2017. Internasjonal økonomi er nærmere omtalt i avsnitt 2.5.

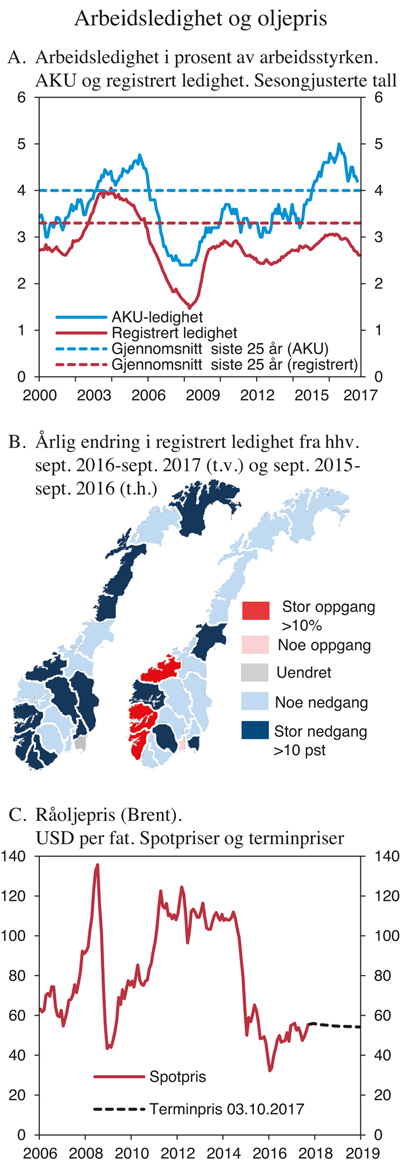

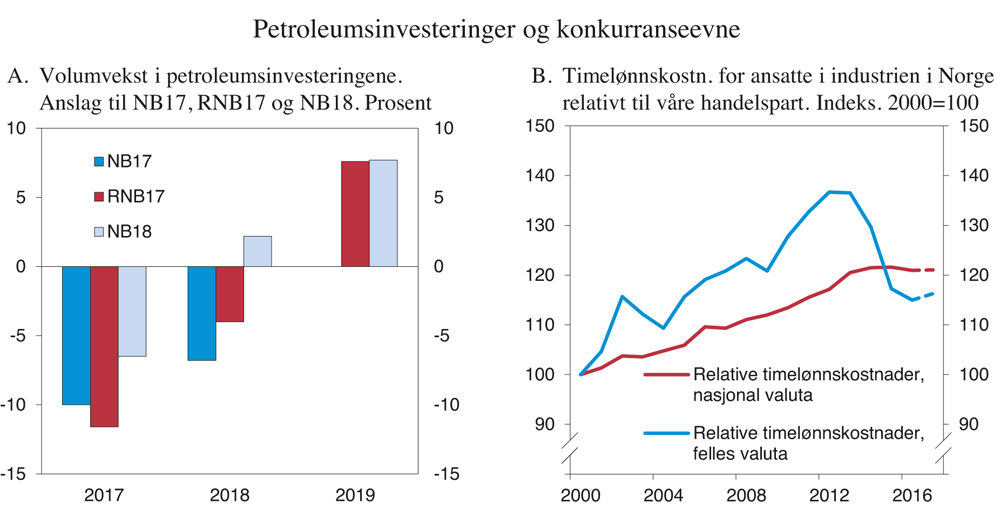

Oljeprisen har så langt i år i gjennomsnitt vært 53 USD per fat. Prisene i terminmarkedet tyder på at oljeprisen vil holde seg i samme område fremover, se figur 2.1C. Anslagene for petroleumsinvesteringene er justert opp i denne meldingen, se figur 2.2A. Tall fra Olje- og energidepartementet viser at investeringene kan vokse allerede neste år. Petroleumssektoren er nærmere omtalt i avsnitt 2.6.

Bedriftene i Norges Banks regionale nettverk melder om økt produksjonsvekst. Veksten er den sterkeste siden slutten av 2012. Økt offentlig etterspørsel etter varer og tjenester gir sammen med boligbygging viktige bidrag til veksten. Kontaktene innenfor tradisjonell eksportindustri venter litt sterkere vekst fremover, og oljeleverandørene venter at nedgangen vil avta. Samlet venter bedriftene at oppgangen fortsetter, men i et litt lavere tempo. Også Statistisk sentralbyrås (SSB) konjunkturbarometer for industrien og innkjøpssjefsindeksen PMI tyder på optimisme i næringslivet. Samtidig kan utviklingen i nyhetsbildet tilsi at veksten i norsk økonomi har tatt seg opp i løpet av sommeren, ifølge Retrievers indeks for finansielle nyheter.

Figur 2.1 Arbeidsledighet og oljepris

Kilde: Macrobond, Arbeids- og velferdsdirektoratet, ICE, Statistisk sentralbyrå og Finansdepartementet.

Tabell 2.1 Hovedtall for norsk økonomi. Prosentvis volumendring fra året før1

Mrd. kroner2 | |||||

|---|---|---|---|---|---|

2016 | 2016 | 2017 | 2018 | 2019 | |

Privat konsum | 1 418,7 | 1,5 | 2,3 | 3,2 | 3,2 |

Offentlig konsum | 757,6 | 2,1 | 1,7 | 1,2 | - |

Bruttoinvesteringer i fast kapital | 750,5 | -0,2 | 3,9 | 2,5 | 3,0 |

Herav: Oljeutvinning og rørtransport | 164,9 | -16,9 | -6,5 | 2,2 | 7,7 |

Bedrifter i Fastlands-Norge | 237,9 | 4,1 | 4,9 | 5,6 | 5,6 |

Boliger | 184,8 | 9,0 | 9,6 | -0,2 | -2,7 |

Offentlig forvaltning | 164,6 | 5,9 | 5,4 | 1,5 | - |

Etterspørsel fra Fastlands-Norge3 | 2 763,6 | 2,6 | 3,1 | 2,5 | 2,4 |

Eksport | 1 064,1 | -1,8 | 1,1 | 0,9 | 1,9 |

Herav: Råolje og naturgass | 373,4 | 4,3 | 0,9 | -4,8 | -2,4 |

Varer utenom olje og gass | 355,7 | -8,2 | 1,7 | 3,8 | 5,0 |

Tjenester utenom olje, gass og utenriks sjøfart | 234,0 | -6,0 | -0,3 | 6,9 | 4,7 |

Import | 1037,1 | 2,3 | 3,2 | 3,3 | 3,6 |

Bruttonasjonalprodukt | 3 117,0 | 1,1 | 1,9 | 1,5 | 1,9 |

Herav: Fastlands-Norge | 2 717,3 | 1,0 | 2,0 | 2,5 | 2,6 |

Andre nøkkeltall: | |||||

Sysselsetting, 1000 personer | 0,3 | 0,7 | 1,1 | 1,1 | |

Arbeidsledighetsrate, AKU (nivå) | 4,7 | 4,3 | 4,0 | 3,8 | |

Arbeidsledighetsrate, registrert (nivå)4 | 3,0 | 2,7 | 2,6 | 2,5 | |

Årslønnsvekst | 1,7 | 2,4 | 3,0 | 3,0 | |

Konsumprisvekst (KPI) | 3,6 | 1,9 | 1,6 | 1,7 | |

Vekst i KPI-JAE | 3,0 | 1,6 | 1,8 | 1,9 | |

Råoljepris, kroner pr. fat(løpende priser) | 379 | 438 | 438 | 441 | |

Tremåneders pengemarkedsrente, pst.5. | 1,1 | 0,9 | 0,9 | 1,2 | |

Importveid kronekurs, årlig endring i pst.6 | 1,9 | -1,1 | 1,0 | 0,8 |

1 Der ikke annet er angitt.

2 Foreløpige nasjonalregnskapstall i løpende priser.

3 Utenom lagerendring.

4 Målt som andel av arbeidsstyrken i AKU.

5 Beregningsteknisk forutsetning basert på terminpriser i september.

6 Positivt tall angir svakere krone.

Kilde: Macrobond, Reuters, Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

Svakere krone og lavere lønnsvekst har bedret konkurranseevnen for norsk næringsliv, se figur 2.2B. Eksporten utenom olje, gass og raffinerte oljeprodukter faller ikke lenger, og veksten i overnattings- og serveringsvirksomhet fortsetter. Samtidig har fastlandsforetakenes investeringer tiltatt det siste året, særlig som følge av økte investeringer i tjenesteytende næringer. Eksport og investeringer er ventet å ta seg videre opp fremover, etter hvert som den styrkede konkurranseevnen får bedre fotfeste og etterspørselen fra utlandet øker.

I årets lønnsoppgjør er de fleste oppgjørene kommet i havn innenfor en ramme for årslønnsveksten på 2,4 pst. I takt med høyere vekst i norsk økonomi og økt etterspørsel etter arbeidskraft er lønnsveksten ventet å ta seg opp fremover. I år og neste år ventes lønningene å stige mer enn konsumprisene, slik at reallønnsveksten igjen blir positiv. I fjor var reallønnsveksten negativ for første gang siden slutten av 1980-tallet. Inntektspolitikken er nærmere omtalt i avsnitt 3.5.2.

Figur 2.2 Petroleumsinvesteringer og konkurranseevne

Kilde: Statistisk sentralbyrå, Det tekniske beregningsutvalget for inntektsoppgjørene og Finansdepartementet.

Veksten i konsumprisene har gått ned siden i fjor sommer. Det har sammenheng med at svekkelsen av kronen etter oljeprisfallet ikke lenger bidrar til høyere priser på importerte varer. Også den moderate lønnsveksten bidrar til å holde konsumprisveksten nede. Neste år ventes lavere elektrisitetspriser å trekke konsumprisveksten videre ned.

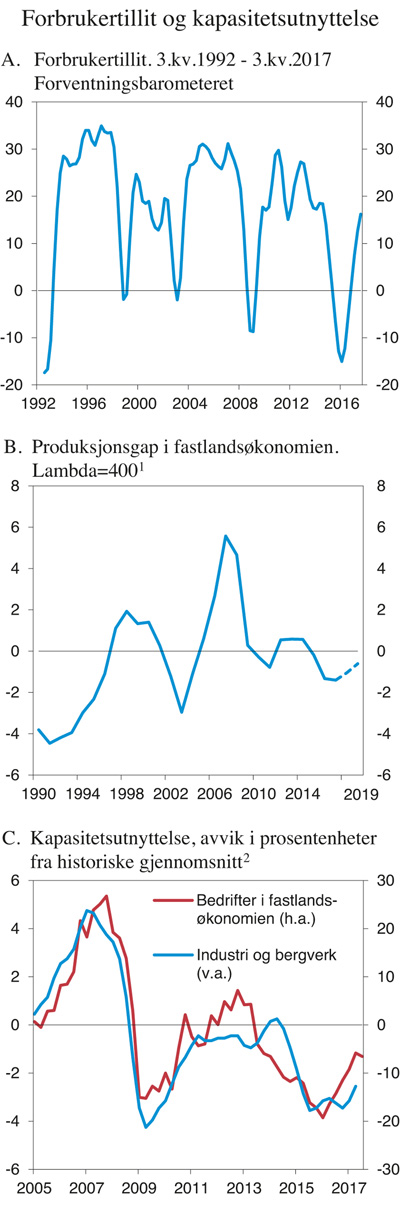

Større optimisme og økt kjøpekraft er ventet å løfte forbruket i husholdningene fremover, se figur 2.3A. Lavere kjøpekraft bidro til å trekke ned veksten i privat konsum i fjor, selv om spareraten falt fra et høyt nivå. Hittil i år har veksten tatt seg opp og spareraten gått videre ned.

Lave renter og høy boligprisvekst har bidratt til mer boligbygging. Forenklinger i Plan- og bygningsloven og byggteknisk forskrift har trolig også bidratt. I fjor ble det gitt tillatelse til bygging av om lag 36 000 nye boliger, det høyeste nivået siden begynnelsen av 1980-tallet. Igangsettingen av nye boliger har steget videre og anslås til rundt 38 000 i år. Det vil trolig bidra til høyere boliginvesteringer i år enn anslått i Revidert nasjonalbudsjett. I 2018 ventes igangsettingen å ligge på samme nivå som i fjor.

Figur 2.3 Forbrukertillit og kapasitetsutnyttelse

1 Estimert ved hjelp av Hodrick-Prescott-filter.

2 Den blå linjen er basert på tall fra SSBs konjunkturbarometer og viser gjennomsnittlig kapasitetsutnyttelsesgrad i industrien, angitt som avvik i prosentenheter fra det historiske gjennomsnittet for perioden 1990–2017. Den røde linjen er basert på tall fra Norges Banks regionale nettverk, og viser andel bedrifter i fastlandsøkonomien som svarer at de har full kapasitetsutnyttelse, angitt som avvik i prosentenheter fra gjennomsnittet for perioden 2005–2017.

Kilde: Norges Bank, Kantar TNS, Finans Norge, Statistisk sentralbyrå og Finansdepartementet.

Boligprisene har falt de siste månedene, etter lang tid med svært høy vekst. Nedgangen har vært mest markert i Oslo. Antall boliger til salgs har økt flere steder i landet, særlig i Oslo. Samtidig fortsetter husholdningenes gjeld å vokse vesentlig raskere enn deres inntekter. Det bidrar til å øke sårbarheten i husholdningene. Se nærmere omtale i avsnitt 2.3 og 3.4.

Arbeidsmarkedet er i bedring, også i de delene av landet som ble hardest rammet av oljeprisfallet. Den registrerte arbeidsledigheten har gått betydelig ned siden årsskiftet. Summen av helt ledige og personer på arbeidsmarkedstiltak (bruttoledigheten) gikk i september ned for tiende måned på rad. AKU-ledigheten har gått ned fra 5 pst. i fjor sommer til 4,2 pst. i juli. Nasjonalregnskapet viser vekst i sysselsettingen, og det siste halve året ser det ut til at nedgangen i den samlede sysselsettingsandelen har stoppet opp. Fremover anslås sysselsettingen å vokse raskere enn befolkningen. Arbeidsmarkedet er nærmere omtalt i avsnitt 2.2 og boks 2.1.

Kapasitetsutnyttelsen i norsk økonomi er på vei opp, men den er fortsatt noe lavere enn i en normalsituasjon. Produksjonsgapet, definert som forskjellen mellom den faktiske produksjonen i fastlandsøkonomien og hva produksjonen ville vært om den fulgte en beregnet historisk trendutvikling, gir et forenklet bilde av hvor mye ledige ressurser det er i økonomien. Produksjonsgapet er trolig negativt, men er ventet å lukkes gradvis de nærmeste årene, se figur 2.3B. Også andre indikatorer understøtter et slikt bilde. Det siste året har en økende andel av bedriftene i Norges Banks regionale nettverk svart at de utnytter kapasiteten fullt ut, men andelen er fortsatt under det historiske gjennomsnittet. Tall fra Statistisk sentralbyrås konjunkturbarometer for kapasitetsutnyttelsen i industrien viser et lignende bilde, se figur 2.3C. Industribedriftene venter også høyere kapasitetsutnyttelse fremover. Lavere arbeidsledighet tyder også på at kapasitetsutnyttelsen er på vei opp.

Det er stor usikkerhet i anslagene for den økonomiske utviklingen, se boks 2.5. Det kraftige fallet i oljeprisen sommeren 2014 illustrerte hvor raskt de økonomiske utsiktene kan endre seg. Tiltakende vekst hos våre handelspartnere kan bidra til at etterspørselen etter norske varer øker mer og at oppgangen i næringslivets investeringer blir sterkere enn lagt til grunn i denne meldingen. Samtidig bidrar de kommende brexit-forhandlingene og uklarhet rundt politikken til USAs administrasjon til usikkerhet om de økonomiske utsiktene internasjonalt. Økt proteksjonisme utgjør en betydelig risiko for den økonomiske veksten, både globalt og i Norge. Som en liten, åpen økonomi med store naturressurser er Norge særlig avhengig av åpne og velfungerende internasjonale markeder.

Her hjemme utgjør husholdningenes finansielle stilling en risiko. Gjelden har lenge steget mer enn inntektene, og sårbarheten har gradvis økt. Mange husholdninger vil måtte stramme inn på forbruket ved høyere rente eller dersom boligprisene skulle fortsette å falle over en lengre periode. Det kan bremse oppgangen.

2.2 Arbeidsmarkedet

Arbeidsmarkedet er i bedring, også i de delene av landet som ble hardest rammet av oljeprisfallet. De siste Nav-tallene viser at ledigheten har gått betydelig ned siden årsskiftet, og antall helt ledige utgjorde 2,6 pst. av arbeidsstyrken i september (sesongjustert). Summen av helt ledige og personer på arbeidsmarkedstiltak, bruttoledigheten, gikk ned for tiende måned på rad. Arbeidsledigheten i Statistisk sentralbyrås arbeidskraftundersøkelse (AKU) har avtatt fra en topp på 5,0 pst. i juli i fjor til 4,2 pst. i juli i år, se figur 2.1A. Forskjellen mellom de to ledighetsmålene er også blitt mindre den siste tiden, etter å ha vært uvanlig høy de siste årene. Det var særlig i aldersgruppene under 40 år at AKU-ledigheten en periode steg mer enn den registrerte ledigheten. Samtidig var det først og fremst på Østlandet at de to ledighetsmålene ikke fulgte hverandre. Forskjellen mellom ledighetsmålene ble nærmere omtalt i Revidert nasjonalbudsjett 2017.

Det er fortsatt store regionale forskjeller i nivået på arbeidsledigheten, men ledigheten går nå ned over hele landet, se figur 2.1B. På Sør- og Vestlandet har utviklingen snudd det siste året, fra en stor oppgang i ledigheten til markert nedgang.

Også permitteringstallene tyder på at arbeidsmarkedet er i bedring. Antallet permitterte er høyere enn før oljeprisfallet, men tallet har gått markert ned siden årsskiftet. I september var det 3 600 permitterte, 2 300 færre enn på samme tid i fjor. Nav mottar færre varsler om permitteringer og oppsigelser, og antall varsler var i perioden januar til august i år nesten halvert i forhold til samme periode i fjor.

Mange arbeidssøkere finner jobb etter kort tid, og antallet korttidsledige har gått ned. Tilstrømmingen av nye ledige nådde en topp ved årsskiftet 2015/2016 og har siden vist en nedadgående trend. I september ble det registrert 825 nye arbeidssøkere per virkedag hos Nav, i gjennomsnitt. Tilsvarende tall for september 2015 var 1 020 nye arbeidssøkere. Om lag halvparten av de ledige i september i år hadde vært registrert helt ledige eller på tiltak i mindre enn 26 uker. Langtidsledigheten (26 uker eller mer som helt ledig eller arbeidssøker på tiltak) har økt de siste årene, mens utviklingen hittil i år har vært mer stabil.

Den økte arbeidsledigheten etter oljeprisfallet i 2014 rammet også mange innvandrere. Det siste året har den registrerte ledigheten blant innvandrere gått ned, men innvandrere utgjør likevel en ganske stor andel av de som er arbeidsledige. For bruttoledigheten har andelen innvandrere ligget rundt 40 pst. både før og etter oljeprisfallet.

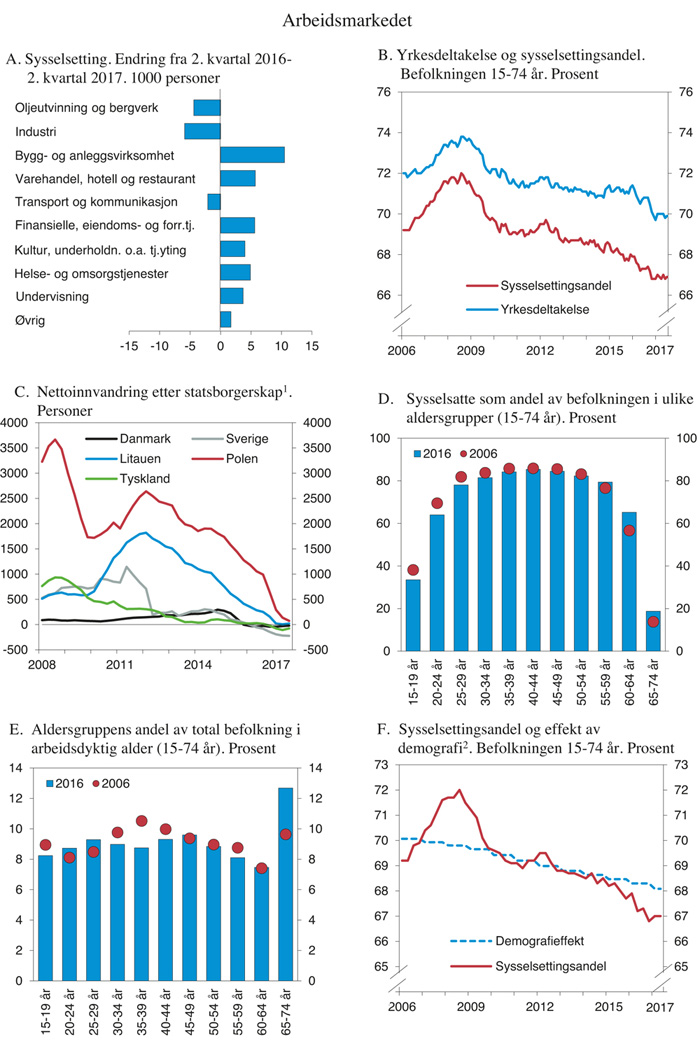

Veksten i sysselsettingen øker. Etter å ha utviklet seg svakt gjennom 2015 og 2016, viser de siste tallene fra kvartalsvis nasjonalregnskap at sysselsettingen økte med 0,4 pst. fra 1. til 2. kvartal i år, sesongjustert. Fra 2. kvartal i fjor har sysselsettingen økt med 23 700 personer, eller 0,9 pst. Det er store forskjeller mellom næringer, som vist i figur 2.4A. Sysselsettingen har økt mest innen bygg- og anleggsvirksomhet, forretningsmessig tjenesteyting og overnattings- og serveringsvirksomhet. Sysselsettingen innen petroleumsrelaterte næringer har falt, men det er tegn til at fallet har avtatt, særlig det siste kvartalet.

Sysselsettingen som andel av befolkningen i yrkesaktiv alder har gått ned siden toppåret 2008. Det er vanlig at sysselsettingsandelen går ned i perioder med svak økonomisk utvikling, som i tiden etter oljeprisfallet. En aldrende arbeidsstyrke har også bidratt. I tillegg er det færre unge som kombinerer arbeid og utdanning i dag enn for noen år siden. Nedgangen i sysselsettingsandelen1 og yrkesdeltakelsen2 var særlig sterk etter finanskrisen, se figur 2.4B. Det siste halve året ser det ut til at nedgangen i sysselsettingsandelen har stoppet opp. Utviklingen i sysselsettingsandelen er nærmere omtalt under.

I perioder med lavere etterspørsel etter arbeidskraft er det ikke uvanlig at færre søker arbeid. Et eksempel er unge som tar utdanning fremfor å være aktive i arbeidsmarkedet. Ifølge AKU var det 15 000 færre personer i arbeidsstyrken i juli i år enn på samme tid i fjor. Ettersom befolkningen i arbeidsdyktig alder har vokst mer enn arbeidsstyrken det siste året, har yrkesdeltakelsen gått noe ned, se figur 2.4B. Det kan ta litt tid fra den økonomiske aktiviteten tar seg opp til flere igjen melder seg til arbeid.

Tabell 2.2 Utviklingen i arbeidsmarkedet. Prosentvis endring fra året før1

Nivå 2016 | Årlig gj.snitt 2011–2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | ||||||

Utførte timeverk, mill. | 1,0 | 0,7 | 0,4 | 0,8 | 1,1 | |

Sysselsetting, 1000 personer2 | 2 764 | 1,3 | 0,3 | 0,7 | 1,1 | 1,1 |

Tilgang på arbeidskraft: | ||||||

Befolkning 15–74 år, 1000 personer | 3 934 | 1,5 | 1,0 | 0,9 | 0,7 | 0,9 |

Arbeidsstyrken, 1000 personer3 | 2 779 | 1,3 | 0,3 | 0,2 | 0,9 | 0,9 |

Nivå: | ||||||

Yrkesdeltakelse (15–74 år)4 | 71,2 | 70,6 | 70,2 | 70,3 | 70,3 | |

Yrkesdeltakelse (15–64 år)4 | 78,2 | 78,2 | … | … | … | |

AKU-ledige | 3,6 | 4,7 | 4,3 | 4,0 | 3,8 | |

Gjennomsnitt siste 25 år | 4,0 | |||||

Registrerte arbeidsledige5 | 2,7 | 3,0 | 2,7 | 2,6 | 2,5 | |

Gjennomsnitt siste 25 år | 3,3 |

1 Der ikke annet er angitt.

2 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsvirksomhet.

3 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsvirksomhet inngår ikke i dette målet.

4 Tilsvarer arbeidsstyrken i prosent av befolkningen i aldersgruppen.

5 Målt som andel av arbeidsstyrken i AKU.

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

Figur 2.4 Arbeidsmarkedet

1 Firekvartalers glidende gjennomsnitt.

2 Demografieffekten er utviklingen dersom sysselsettingsandelen i 2013 er holdt uendret innenfor hver femårige aldersgruppe 15–74 år. Sysselsettingsandel er sesongjustert kvartalstall.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Den svake veksten i arbeidsstyrken de siste årene følger blant annet av mindre arbeidsinnvandring. Nettoinnvandringen i fjor var den laveste på ti år, se figur 2.4C. Det er blitt vanskeligere å få jobb i Norge, samtidig som den økonomiske veksten i EU har tatt seg opp. Det er særlig lavere nettoinnvandring fra Sverige, Polen og Baltikum som trekker ned. Neste år ventes mange av flyktningene som kom til Norge høsten 2015 å melde seg på arbeidsmarkedet her. Det vil øke arbeidstilbudet.

Lavere nettoinnvandring har bidratt til svakere befolkningsvekst, særlig de siste to årene. Befolkningsveksten i 2. kvartal i år var den laveste siden før 2006, da arbeidsinnvandringen skjøt fart. Anslagene for befolkningsvekst i denne meldingen bygger på SSBs lavalternativ for innvandring i 2017 og 2018, mens middelalternativet er lagt til grunn i årene som følger.

Norsk økonomi er omstillingsdyktig. Arbeidstakere beveger seg inn og ut av arbeidsmarkedet og mellom næringer, se nærmere omtale i boks 2.1. Nasjonalregnskapet viser at det var en netto vekst i sysselsettingen på 45 000 personer fra sommeren 2014, rett før oljeprisfallet, til 2. kvartal i år. Av disse kom 26 400 i offentlig forvaltning og 18 500 i næringslivet3. Tar man i tillegg hensyn til at det er blitt 42 000 færre sysselsatte i petroleumsrelaterte næringer4, tilsier tallene at rundt 60 000 arbeidsplasser er kommet til i resten av næringslivet. Norske bedrifter og arbeidstakere har klart å finne nye markeder og nye jobber etter at oljeprisen falt.

Bedringen i arbeidsmarkedet ventes å fortsette etter hvert som aktiviteten i økonomien tar seg videre opp. Det anslås at sysselsettingen vil vokse raskere enn befolkningen, slik at sysselsettingsandelen kan ta seg opp. Det blir færre ledige, og flere deltar i arbeidsstyrken. Den registrerte ledigheten ventes å avta fra 3,0 pst. i 2016 til 2,6 pst. i 2018, mens AKU-ledigheten ventes å avta fra 4,7 pst. til 4,0 pst. i samme periode.

Utviklingen og utsiktene for arbeidsmarkedet er oppsummert i tabell 2.2.

2.2.1 Nærmere om sysselsettingsandelen

Sysselsettingsandelen varierer med konjunkturene. I Norge nådde denne andelen en topp i 2008. Deretter har den gått ned, mest i perioder med svak økonomisk utvikling, som i kjølvannet av finanskrisen og etter oljeprisfallet, se figur 2.4B. Det siste halve året ser det ut til at nedgangen i den samlede sysselsettingsandelen har stoppet opp.

Økning i befolkningsgrupper med lav sysselsetting bidrar til at befolkningen som er i jobb, vokser mindre enn den samlede befolkningen i yrkesaktiv alder. Ved store demografiske endringer kan følgelig den samlede sysselsettingsandelen gå ned, selv om sysselsettingsandelen øker i alle aldersgrupper. Det gir derfor et mer nyansert bilde av arbeidsmarkedet å se på utviklingen i sysselsettingen fordelt på alder og kjønn.

Aldringen av befolkningen trekker sysselsettingsandelen ned. Endringer i innvandring kan påvirke alderssammensetningen i arbeidsstyrken og befolkningen. Slike demografiske endringer har bidratt til å redusere den samlede sysselsettingsandelen med 0,1–0,2 prosentenheter hvert år de siste ti årene. De store etterkrigskullene regnes fortsatt med blant befolkningen i arbeidsdyktig alder, men er i liten grad sysselsatt. Pensjonsreformen gir insentiver til å stå lenger i jobb og har bidratt til høyere sysselsetting blant eldre, som vist i figur 2.4D. Samtidig utgjør eldre, som har en lavere sysselsettingsandel enn andre aldersgrupper, en større del av befolkningen, se figur 2.4E. Figur 2.4F illustrerer effekten av demografiske endringer. Figuren viser utviklingen i sysselsettingsandelen i befolkningen mellom 15 og 74 år dersom sysselsettingsandelen innen hver aldersgruppe hadde vært uendret på nivået fra 20135. Den samlede sysselsettingsandelen faller når en stadig større andel av befolkningen kommer over i aldersgrupper med lavere sysselsettingsandel.

Samtidig er det yngre menn som har hatt den største nedgangen i sysselsettingsandelen de siste ti årene. For de under 30 år henger det blant annet sammen med at flere tar mer utdanning og svakere konjunkturer. Sysselsettingsandelen har også falt for menn i den mest yrkesaktive alderen, 30–54 år. Nedgangen har delvis konjunkturelle årsaker, men bildet er sammensatt, og andelen uføre har også økt i disse aldersgruppene. Siden denne gruppen utgjør en stor andel av den samlede sysselsettingen, bidrar den betydelig til nedgangen i den samlede sysselsettingsandelen. Blant kvinner i denne aldersgruppen har sysselsettingen derimot vært nokså stabil.

Andelen unge i alderen 15–29 år som verken er i arbeid eller utdanning (NEET-raten) har holdt seg stabil på rundt 6–7 pst. over flere år. Blant menn over 20 år økte denne andelen noe mellom 2006 og 2016, mens den var uendret for kvinner. Se også omtale av sysselsettingspolitikken i avsnitt 3.5.1.

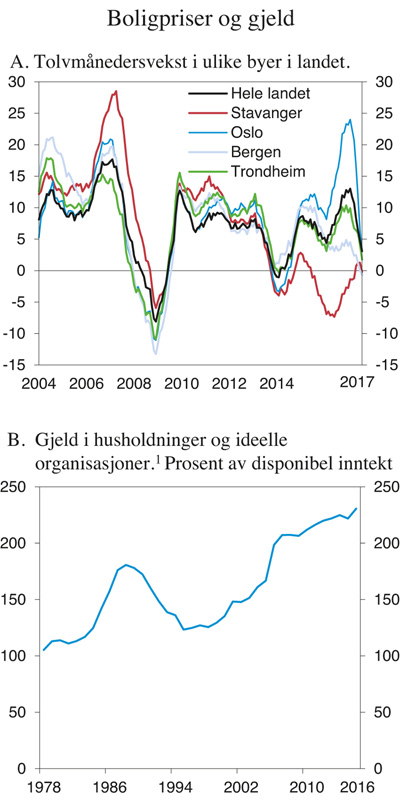

2.3 Boligpriser og gjeld

Etter flere år med kraftig oppgang, har boligprisene falt siden april. Prisene er likevel litt høyere enn for ett år siden. På landsbasis var boligprisene 1,5 pst. høyere i september i år enn i september i fjor. Til sammenligning var tolvmånedersveksten 13 pst. i februar i år. Prisutviklingen i det siste må blant annet ses i lys av den sterke prisveksten tidligere og økt boligbygging. Se nærmere omtale i boks 2.2.

De regionale forskjellene i boligprisene som bygget seg opp gjennom 2015 og 2016 er blitt mindre de siste månedene, se figur 2.5A. Både oppgangen i boligprisene gjennom 2016 og nedgangen siden april har vært størst i Oslo. I Stavanger har prisene vært stabile de siste månedene, etter en lengre periode med prisfall som fulgte nedgangen i oljeprisen. I Bergen har prisene falt litt.

I markedet for næringseiendom har lave renter over flere år bidratt til høyere priser. Prisene har særlig økt for kontorer med sentral beliggenhet i Oslo. Utviklingen i prisene i boligmarkedet og næringseiendomsmarkedet har over tid fulgt hverandre tett. De siste årene har netto tilførsel av nye kontorbygg vært moderat, blant annet fordi mange næringsbygg gjøres om til boliger.

Veksten i leieprisene i boligmarkedet har vært lavere enn økningen i bruktboligprisene de siste årene. Utviklingen kan ha sammenheng med nedgangen i rentenivået og økt interesse for bolig som investeringsobjekt. Leieprisene har vokst noe mer i Oslo enn i resten av landet, mens de har avtatt litt i Bergen.

Tilbudet av boliger har økt, blant annet fordi igangsettingen av nye boliger har tatt seg kraftig opp de siste årene. I Oslo var markedet lenge preget av svært lite tilbud av både nye og brukte boliger, men det har snudd det siste halvåret. Omsetningen av bruktboliger har så langt i år vært om lag like stor som i samme periode i fjor, men det er blitt lagt ut flere boliger for salg.

Husholdningenes gjeld er kommet opp på et svært høyt nivå og er mer enn doblet siden begynnelsen av 1980-tallet. I gjennomsnitt sitter norske husholdninger med en gjeld som er mer enn to ganger deres disponible inntekt, se figur 2.5B. Gjeldsveksten har vært nokså stabil i år, men gjelden stiger fortsatt raskere enn inntektene. Den høye gjeldsveksten må blant annet ses i lys av boligprisoppgangen vi har bak oss. Se nærmere omtale av sårbarheter i det finansielle systemet i avsnitt 3.4.1.

Veksten i fastlandsforetakenes gjeld har vært moderat lenge og har siden februar tatt seg litt opp. Den innenlandske kredittveksten til foretakene har i stor grad vært holdt oppe av utlån fra banker og kredittforetak. Det siste halvåret har foretakenes gjeldsopptak i obligasjonsmarkedet økt. Ifølge Norges Banks utlånsundersøkelse har bankenes kredittpraksis overfor foretakene ikke endret seg vesentlig de siste årene.

Figur 2.5 Boligpriser og gjeld

1 Brutto gjeld i husholdninger og ideelle organisasjoner som andel av disponibel inntekt.

Kilde: Macrobond, Statistisk sentralbyrå og Finansdepartementet.

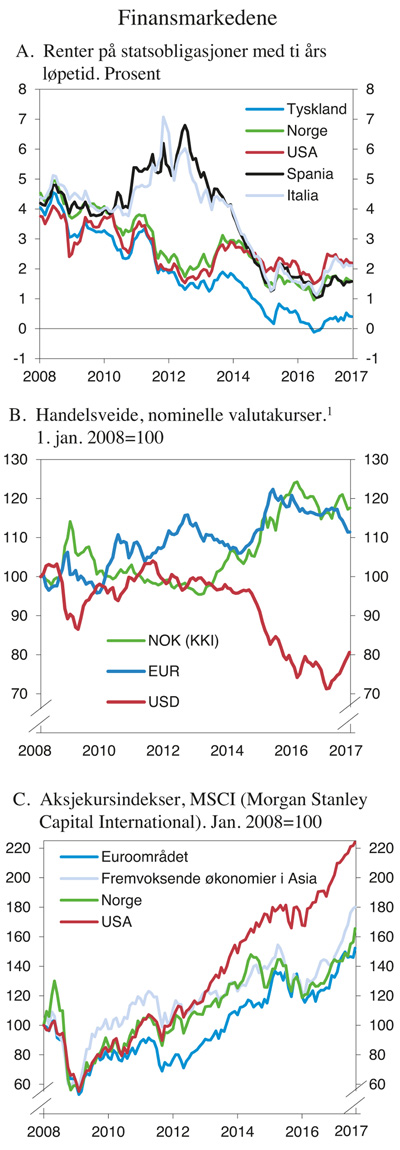

2.4 Finansmarkedene

Rentenivået internasjonalt er svært lavt. Renter på tiårs statsobligasjoner har samlet sett vært nokså stabile det siste året, se figur 2.6A. I Europa og Japan omsettes fortsatt en betydelig del av statsobligasjonene til en negativ effektiv rente. Renten på norske statsobligasjoner med ti års løpetid var i slutten av september 1,7 pst. Det er høyere enn gjennomsnittet for 2016, men fremdeles svært lavt i et historisk perspektiv, og lavere enn amerikanske 10-års renter. Den lave norske obligasjonsrenten må ses i sammenheng med lave langsiktige renter ute og at norske statsobligasjoner er forbundet med lav risiko.

Flere sentralbanker har signalisert at de er nærmere en innstramming i pengepolitikken, og enkelte har hevet styringsrentene, se figur 3.14A.

Pengemarkedsrenten i Norge, målt ved tremåneders Nibor, har falt siden årsskiftet og ligger rundt ¾ pst. Pengemarkedsrenten er ikke blitt registrert lavere. Forskjellen mellom tremåneders pengemarkedsrente og styringsrenten har falt det siste året. Det samme har kredittpåslaget for bankenes langsiktige markedsfinansiering. Utlånsrentene til husholdninger og foretak har vært uendret, og utlånsmarginene har økt noe som følge av at påslaget i Nibor har gått ned.

Det er i denne meldingen teknisk lagt til grunn at pengemarkedsrentene vil utvikle seg i tråd med markedsaktørenes forventninger, slik de kommer til uttrykk i terminrentene. Det innebærer en gjennomsnittlig tremåneders pengemarkedsrente på 0,9 pst. i år og neste år.

Kronekursen svekket seg kraftig gjennom 2014 og 2015, se figur 2.6B. Kronen har siden styrket seg noe, men også svingt litt. Nå er den litt sterkere enn den var før sommeren, særlig mot amerikanske dollar, men fremdeles svakere enn før oljeprisfallet. Svekkelsen av kronen har bidratt til bedret lønnsomhet for de konkurranseutsatte delene av norsk næringsliv. I denne meldingen er det lagt til grunn at kronen vil styrke seg med 1,1 pst. i år, målt ved den importveide kursindeksen.

Flere internasjonale børsindekser har steget de siste to årene og kommet opp på historisk høye nivåer, se figur 2.6C. Utviklingen i aksjemarkedene har vært litt blandet siden før sommeren. Oslo Børs og flere amerikanske indekser har gått opp, mens europeiske indekser har svingt. I september var det oppgang i de fleste store børsindekser. Den samlede aksjeindeksen for fremvoksende økonomier i Asia har steget siden årsskiftet. Volatiliteten i aksjemarkedet, målt ved opsjonspriser i VIX-indeksen, er lav. Oslo Børs er nesten 30 pst. høyere enn gjennomsnittet for i fjor.

Figur 2.6 Finansmarkedene

1 Indeksene er utarbeidet av de lokale sentralbankene og metoden varierer noe. EUR og USD er invertert. Høyere verdi betyr svakere valuta.

Kilde: Macrobond og Finansdepartementet.

2.5 Internasjonal økonomi

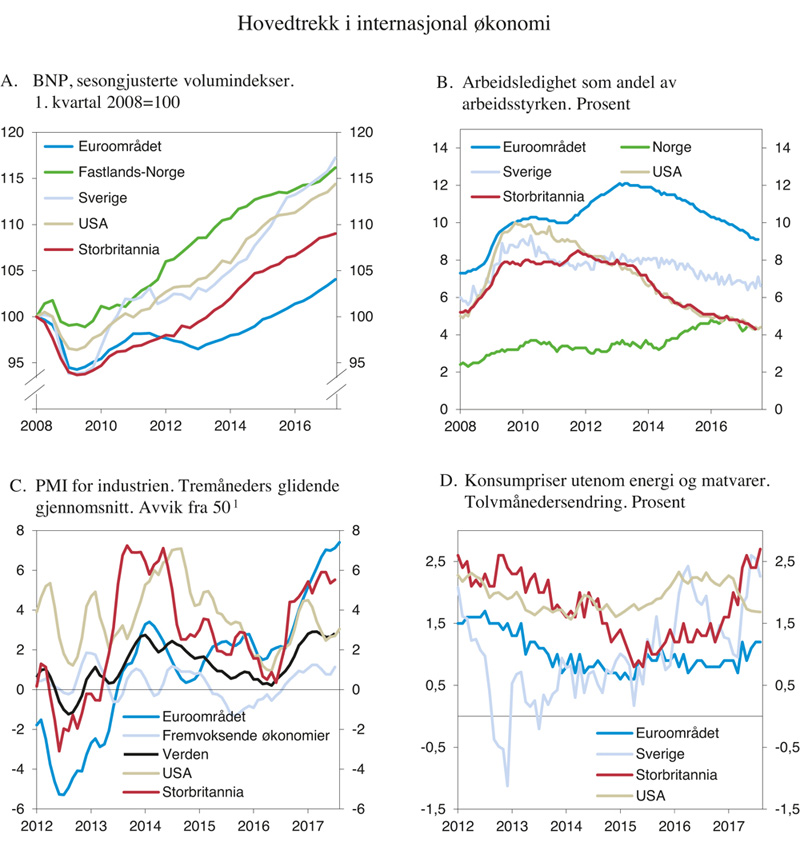

Den økonomiske veksten ute skjøt fart i fjor høst og tiltok gjennom første halvår i år, til den raskeste takten siden 2010. Utviklingen drives av overraskende sterk vekst i euroområdet og Japan, bedring i fremvoksende økonomier og solid vekst i andre økonomisk viktige regioner. Oppgangen er understøttet av ekspansiv økonomisk politikk i mange land. Veksten i industriproduksjonen, investeringene og internasjonal handel har økt. Sysselsettingen har også tatt seg opp, og arbeidsledigheten faller. Likevel holder inflasjonen seg nokså lav, og noen steder har den til og med avtatt. Stemningsindikatorer og utviklingen i finansmarkedene peker i retning av fortsatt god utvikling i verdensøkonomien, se blant annet figur 2.7C.

På kort sikt er utsiktene ute vesentlig bedre enn de fleste prognosemakere så for seg for bare et halvt år siden, ikke minst for Europa. På noe lengre sikt er bildet fortsatt preget av usikkerhet knyttet til Storbritannias utmelding av EU og uklarhet rundt politikken til USAs administrasjon. Videre kan strukturelle problemer, som lav produktivitetsvekst, ulikhet og økonomisk utenforskap, tynge veksten. Samtidig vil det etter hvert være nødvendig å reversere den svært ekspansive pengepolitikken mange land fører. Svært ekspansiv pengepolitikk bidrar til økt risikotaking, stigende formuespriser og bekymring for den finansielle stabiliteten. Dersom pengepolitikken normaliseres raskere enn markedsaktørene venter, kan det gi uro i finans- og valutamarkedene. I tillegg kan mer innadvendt politikk i flere land true den økonomiske integrasjonen og det internasjonale økonomiske samarbeidet som har tjent verdensøkonomien godt de siste sytti årene.

På bakgrunn av den gode utviklingen, er veksten i BNP hos Norges handelspartnere anslått å ta seg opp fra 2,2 pst. i 2016 til 2,7 pst. i 2017, se tabell 2.3. For 2018 ventes veksten å dempes noe, til 2,4 pst., blant annet fordi den høye veksten i Sverige er ventet å avta. Sammenlignet med Revidert nasjonalbudsjett 2017 er anslaget for i år oppjustert med 0,4 prosentenheter, mens anslaget for neste år er oppjustert med 0,2 prosentenheter.

Euroområdet har opplevd sterk vekst i første halvår. For 2017 anslås BNP-veksten til 2,1 pst., 0,4 prosentenheter høyere enn lagt til grunn i Revidert nasjonalbudsjett i mai. Oppsvinget ventes å vare ved en stund, understøttet av svært ekspansiv pengepolitikk, mildt ekspansiv finanspolitikk og lettere tilgang på kreditt. Bedre utvikling i viktige eksportmarkeder er også ventet å bidra til oppgangen. I tillegg peker stemningsindikatorer for både husholdningene og bedriftene mot høyere vekst fremover. Større optimisme og mindre politisk usikkerhet har bidratt til å styrke innenlandsk etterspørsel etter varer og tjenester. Investeringene i næringslivet har også tatt seg opp den siste tiden. Arbeidsledigheten har falt de siste tre årene, og sysselsettingsveksten er nå sterk. Samtidig fortsetter høy gjeld i offentlig og privat sektor og stort omfang av tapsutsatte lån å tynge utsiktene. Lav produktivitetsvekst og en aldrende befolkning demper også vekstevnen på mellomlang sikt. Høyere energipriser har bidratt til å trekke konsumprisveksten opp, men den er fremdeles lav når energi og matvarer holdes utenfor.

I USA har veksten økt noe den siste tiden, etter en periode med svakere utvikling i fjor. Vekst i privat konsum, foretaksinvesteringer og nettoeksport har bidratt. Høyere sysselsetting og en viss reallønnsvekst har bedret husholdningenes kjøpekraft. Samtidig er usikkerheten om den økonomiske politikken i USA fremover uvanlig stor. I det siste har markedsaktører og prognosemakere justert ned sine forventninger til hvor ekspansiv finanspolitikken vil bli og hvor stort gjennomslag administrasjonen vil kunne få, blant annet i skattepolitikken. Med det har de også nedjustert anslagene for den økonomiske veksten i 2018 noe. Anslagene i denne meldingen tar ikke høyde for en eventuell vesentlig omlegging av handelspolitikken i proteksjonistisk retning.

I Japan har veksten tatt seg betydelig opp den siste tiden. Oppgangen er drevet av tiltakende vekst i eksportetterspørselen og støttende økonomisk politikk. Japan har gjennom flere år hatt moderat vekst og svært lav inflasjon, og myndighetene har i mange tilfeller tatt i bruk ekstraordinære midler for å trekke opp veksten og inflasjonen.

Utviklingen i britisk økonomi var i fjor betydelig bedre enn det markedsaktører og prognosemakere så for seg etter folkeavstemningen som endte med flertall for utmelding av EU. Arbeidsledigheten i Storbritannia er nå på sitt laveste nivå på 40 år, og sysselsettingen er høy. I første halvår i år avtok BNP-veksten. Redusert kjøpekraft hos husholdningene har dempet privat etterspørsel etter varer og tjenester. Moderat lønnsvekst og høy innenlandsk prisstigning, blant annet på grunn av svakere pund, har bidratt. Lavere vekst kan delvis skyldes forventninger om negative effekter av brexit. Stemningsindikatorer for britisk økonomi peker nå i retning av lavere vekst fremover. I tråd med det antas veksten i BNP å avta noe både i år og neste år.

Tabell 2.3 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|

Bruttonasjonalprodukt: | |||||

Handelspartnerne1 | 2,52 | 2,2 | 2,7 | 2,4 | 2,2 |

Euroområdet | 1,9 | 1,7 | 2,1 | 1,9 | 1,5 |

USA | 2,6 | 1,6 | 2,2 | 2,3 | 2,2 |

Sverige | 3,8 | 3,1 | 3,0 | 2,4 | 2,2 |

Japan | 1,1 | 1,0 | 1,8 | 0,7 | 0,8 |

Kina | 6,9 | 6,7 | 6,8 | 6,5 | 6,0 |

Konsumpriser: | |||||

Handelspartnerne3 | 0,9 | 1,0 | 1,9 | 1,9 | 2,0 |

Euroområdet | 0,0 | 0,2 | 1,5 | 1,4 | 1,6 |

USA | 0,1 | 1,3 | 2,0 | 2,3 | 2,3 |

Sverige | 0,9 | 1,4 | 2,0 | 1,7 | 1,9 |

Japan | 0,8 | -0,1 | 0,4 | 0,5 | 0,9 |

Arbeidsledighet:4 | |||||

Handelspartnerne3 | 7,0 | 6,4 | 5,9 | 5,7 | 5,6 |

Euroområdet | 10,9 | 10,1 | 9,3 | 8,8 | 8,5 |

USA | 5,3 | 4,9 | 4,4 | 4,1 | 4,0 |

Sverige | 7,4 | 6,9 | 6,6 | 6,3 | 6,4 |

Japan | 3,4 | 3,1 | 2,8 | 2,7 | 2,6 |

Memo: | |||||

BNP-vekst i verdensøkonomien5 | 3,1 | 3,2 | 3,6 | 3,7 | 3,5 |

Herav: | |||||

Fremvoksende økonomier | 4,0 | 4,2 | 4,6 | 4,8 | 4,6 |

OECD-området | 2,0 | 1,8 | 2,3 | 2,1 | 2,0 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Justert for omberegninger i nasjonalregnskapet i Irland.

3 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

4 I prosent av arbeidsstyrken.

5 Sammenveid med vekter basert på kjøpekraftspariteter (PPP) i stedet for markedsbaserte valutakurser.

Kilde: OECD, IMF, Eurostat, nasjonale kilder og Finansdepartementet.

Figur 2.7 Internasjonal økonomi

1 PMI Manufacturing (Purchasing Manager Index) er en forventningsindikator basert på spørreundersøkelse blant innkjøpssjefer i industriselskaper. Verdier over 50 indikerer vekst i produksjonen.

Kilde: Macrobond, Markit Economics og OECD.

Sverige har opplevd sterk økonomisk vekst i flere år. Veksten tok seg videre opp gjennom første halvår i år. Høy vekst i eksporten, stimulert av svakere kurs på svenske kroner, samt økt vekst i privat konsum og investeringer, bidro til oppgangen. Svært ekspansiv pengepolitikk har bidratt til å holde veksten oppe, mens finanspolitikken er nær nøytral. Arbeidsledigheten fortsetter å gå gradvis ned, samtidig som yrkesdeltakelsen øker. Gruppen av lavt kvalifiserte arbeidstakere utgjør en økende andel av de arbeidsledige. Konsumprisveksten har tatt seg opp den siste tiden. Lønnsveksten er fremdeles lav, holdt tilbake av svak produktivitetsvekst og hensynet til konkurranseevnen. Den sterke veksten i BNP er ventet å avta gradvis i årene som kommer. Svakere vekst i boliginvesteringene ventes å bidra til dette. Dempet vekst i reallønningene og høy sparing blant husholdningene, blant annet som følge av økte avdrag på lån, vil kunne gi lavere vekst i privat konsum. Sterk vekst i boligprisene og husholdningenes gjeld, spesielt i noen av de større byene, er en risikofaktor.

Veksten i fremvoksende økonomier er ventet å ta seg betydelig opp de to neste årene, etter en periode med nedgang i veksttakten. Det skyldes blant annet at store, råvareproduserende økonomier, som Brasil og Russland, nå opplever bedring, etter dype tilbakeslag utløst av fallet i råvareprisene.

I Kina var veksten i første halvår noe sterkere enn tidligere anslått. Fremover ventes veksten å gå gradvis ned, men sett i forhold til OECD-landene vil den fortsatt være på et høyt nivå i årene som kommer. Kinesiske myndigheter har lenge ført en ekspansiv finans- og pengepolitikk for å støtte opp under den nødvendige omstruktureringen av økonomien. Målet er økt vekt på innenlandsk konsum, mindre vekt på investeringer, nedbygging av overkapasitet i deler av industrien og eiendomsmarkedet, og en mer bærekraftig gjeldsutvikling i næringslivet. Pengepolitikken er den siste tiden blitt strammet noe inn av hensyn til den finansielle stabiliteten, mens nivået på offentlige investeringer fortsatt er høyt. I Kina og noen andre fremvoksende økonomier utgjør høy gjeld og sterk kredittvekst i privat sektor en betydelig risiko. Anslagene for Kina er basert på at myndighetene fortsatt lykkes i å styre økonomien i tråd med målet om å doble reelt BNP fra 2010 til 2020.

I India bidro blant annet høyt offentlig forbruk til å trekke opp BNP-veksten i 2016. Veksten er ventet å avta fra 7,1 pst. i fjor til nær 6½ pst i år. Det skyldes blant annet negative virkninger av den store utskiftningen av sedler i november i fjor. Tiltaket skulle redusere korrupsjon og skatteunndragelse ved å tvinge aktørene i Indias kontantbaserte økonomi til å veksle sine beholdninger av de mest brukte seddelrekkene om til nye sedler hos myndighetene. Men siden vekslingskapasiteten var begrenset, tok det tid før husholdninger og mindre bedrifter fikk tilbake likviditeten og igjen kunne etterspørre varer og tjenester. Omstillingskostnader ved en omfattende reform av indirekte skatter ventes også å trekke veksten ned på kort sikt, men gi høyere vekst på lengre sikt.

Oljeprisen har så langt i år i gjennomsnitt vært 53 USD per fat. Se nærmere omtale av oljemarkedet i avsnitt 2.6. Metallprisene har falt siden februar i år, blant annet som følge av svekket tro på økte infrastrukturinvesteringer i USA. Oppsvinget i internasjonal økonomi, spesielt i Kina, har bidratt til høyere råvarepriser den siste tiden.

Arbeidsmarkedet i OECD-området er i bedring. I euroområdet har arbeidsledigheten falt gradvis de siste tre årene. Likevel er den fortsatt høyere enn før finanskrisen, se figur 2.7B. Sysselsettingsandelen har tatt seg opp de siste årene og ligger nå rundt 65 pst., målt som andel av befolkningen i alderen 15–64 år. Det er store forskjeller mellom landene. I Tyskland har ledigheten falt til rekordlave nivåer, mens den fremdeles utgjør rundt 10 pst. i Frankrike og Italia, omkring 17 pst. i Spania og 21 pst. i Hellas. Høy ledighet over tid innebærer en fare for at mange mister fotfestet i arbeidsmarkedet. Særlig bekymringsfull er den høye ungdomsledigheten. I USA er veksten i sysselsettingen sterk, og ledigheten har gått betydelig ned den siste tiden. Samtidig er yrkesdeltakelsen fremdeles betydelig lavere enn før finanskrisen. Også i Storbritannia er sysselsettingsveksten sterk, og sysselsettingsandelen i september på 75,3 pst. var den høyeste siden 1971, da målingene begynte.

På bakgrunn av fallende arbeidsledighet de siste tre årene er lønnsveksten i OECD-området nå ventet å ta seg opp mot det historiske gjennomsnittet fra tiåret før finanskrisen, på nesten 3 pst. For Norges handelspartnere gir OECDs siste anslag en lønnsvekst rundt 2½ pst. både i år og neste år.

Utenom energi og matvarer har veksten i konsumprisene holdt seg på et lavt nivå i de avanserte økonomiene, til tross for høyere økonomisk vekst og lavere arbeidsledighet, se figur 2.7D. Det har blant annet sammenheng med lav lønnsvekst, som kan tyde på at det fremdeles er ledig kapasitet i arbeidsmarkedet i disse landene. I euroområdet, Sverige, Japan og Kina ventes økt kapasitetsutnyttelse i økonomien å løfte veksten i konsumprisene fremover. Også i USA ventes et strammere arbeidsmarked å bidra til høyere prisvekst. For Norges viktigste handelspartnere anslås konsumprisveksten samlet å ligge rundt 2 pst. både i år og neste år, se tabell 2.3.

Pengepolitikken er fortsatt svært ekspansiv i store deler av OECD-området, med styringsrenter som er nær null, eller endog negative. Ifølge uttalelser fra Den europeiske sentralbanken (ESB) vil styrings- og innskuddsrenten holdes uendret på henholdsvis null og -0,4 pst. i en lengre periode fremover. ESB har siden våren 2015 gjennomført omfattende kjøp av stats- og selskapsobligasjoner med sikte på å holde de langsiktige rentene lave. Banken vil fortsette med obligasjonskjøpsprogrammet frem til desember 2017, kanskje lenger dersom målet om inflasjon opp mot 2 pst. på mellomlang sikt ikke er nådd.

Sentralbanken i Storbritannia senket styringsrenten fra 0,5 til 0,25 pst. i august i fjor, for blant annet å motvirke negative virkninger på britisk økonomi av resultatet av folkeavstemningen om EU-medlemskap. I tillegg ble et nytt låneprogram for bankene og et nytt program for kjøp av obligasjoner i markedet lagt frem. Også Sveriges Riksbank og sentralbanken i Japan har omfattende programmer for kjøp av statsobligasjoner. Riksbanken har holdt styringsrenten uendret på -0,5 pst. siden februar i fjor, med sikte på å stabilisere inflasjonen rundt målet på 2 pst. Til tross for sterk konjunkturutvikling og inflasjon nær målet har Riksbanken signalisert at renten trolig forblir uendret frem til andre halvdel av 2018 for å sikre at inflasjonsmålet nås. Også i Danmark og Sveits er styringsrenten negativ. I USA har sentralbanken derimot begynt å stramme inn pengepolitikken og hevet styringsrenten fire ganger siden desember 2015. Aktørene i finansmarkedet venter en ny økning i andre halvår i år. I september varslet banken at nedtrappingen av obligasjonskjøpsprogrammet vil starte i oktober 2017. Utviklingen i de internasjonale verdipapirmarkedene er nærmere omtalt i avsnitt 2.4.

De siste årene har stram finanspolitikk i de avanserte økonomiene fått underskuddene på offentlige budsjetter betydelig ned. Med dempet økonomisk vekst og lav inflasjon har det likevel vært vanskelig å redusere nivået på offentlig gjeld, som for mange av disse landene fortsatt utgjør mer enn 100 pst. av BNP. For de avanserte økonomiene ventes finanspolitikken å være tilnærmet nøytral i 2017, for så å strammes noe inn i 2018. Det er store forskjeller mellom landene. For USA anslår IMF at finanspolitikken vil være omtrent nøytral i år, mens det for neste år er lagt til grunn en svak innstramming. IMF hadde tidligere lagt til grunn betydelig finanspolitisk stimulans i 2018. I Japan antas nøytral finanspolitikk i 2017, mens det for neste år er ventet en markert innstramming. For euroområdet sett under ett ligger finanspolitikken an til å bli mildt ekspansiv i år. Mange euroland er samtidig langt unna kravet i EUs stabilitets- og vekstpakt om en bruttogjeld i offentlig sektor på maksimalt 60 pst. av BNP. Landene med høyest gjeld er sårbare for renteøkninger. Europakommisjonen og EUs råd for finansministre (ECOFIN) tilrår at disse landene reduserer budsjettunderskuddet og den offentlige gjelden.

I fremvoksende økonomier sett under ett har budsjettunderskuddene målt som andel av BNP ikke vært større siden 1990-tallet. Blant annet har lavere råvarepriser redusert de offentlige inntektene for råvareeksporterende land. Flere fremvoksende økonomier vil måtte stramme inn offentlige finanser i tiden fremover.

Det er betydelig usikkerhet om utviklingen internasjonalt. På kort sikt kan den markerte oppgangen i europeisk økonomi, mer optimistiske bedrifter og husholdninger og mindre politisk usikkerhet trekke veksten mer opp enn lagt til grunn i denne meldingen. På litt lengre sikt synes risikoen likevel å være størst for at utviklingen blir svakere enn lagt til grunn. Blant viktige usikkerhetsmomenter er:

EU og Storbritannias fremtidige avtaleforhold. Hva slags avtaler det blir mellom Storbritannia og EU og mellom Storbritannia og Norge vil kunne ha stor økonomisk betydning. Anslagene i denne meldingen er basert på at de økonomiske barrierene i Europa ikke blir økt vesentlig.

Tilbaketrekning fra økonomisk integrasjon og økonomisk politikk i USA. Det er også betydelig usikkerhet om politikken til USAs administrasjon og hvilket gjennomslag den får i Kongressen, herunder i finans- og skattepolitikken og i handelspolitikken. Dersom tendensene til proteksjonisme og mer innadvendt politikk tiltar og det internasjonale samarbeidet svekkes, vil veksten i verdensøkonomien dempes.

Utilsiktede virkninger av en normalisering av pengepolitikken. En raskere normalisering av pengepolitikken enn ventet vil gi strammere lånevilkår. Selv om normalisering er en konsekvens av at det går bedre, kan omleggingen for en periode gi uro i finans- og valutamarkedene, herunder brå kapitalutgang fra fremvoksende økonomier, som kan gi svakere vekst på kort sikt. Se nærmere omtale i boks 2.3.

Ubalanser i Kina. Gjeldsnivået i privat sektor er høyt og tiltakende, og bedriftenes overskudd har falt de seneste årene. Samtidig er det overkapasitet og overinvesteringer i enkelte næringer. Det er derfor en fare for at omleggingen mot en mer tjenesteproduserende økonomi ikke vil gå så problemfritt som forutsatt, noe som kan gi lavere etterspørselsvekst i Kina og påvirke globale priser og verdenshandelen.

Geopolitiske faktorer. Spenninger mellom land, politisk usikkerhet og eventuell eskalering av væpnede konflikter kan virke negativt på internasjonal økonomi. Flyktningstrømmen til europeiske land kan igjen tilta og gi større samfunnsøkonomiske effekter enn ventet.

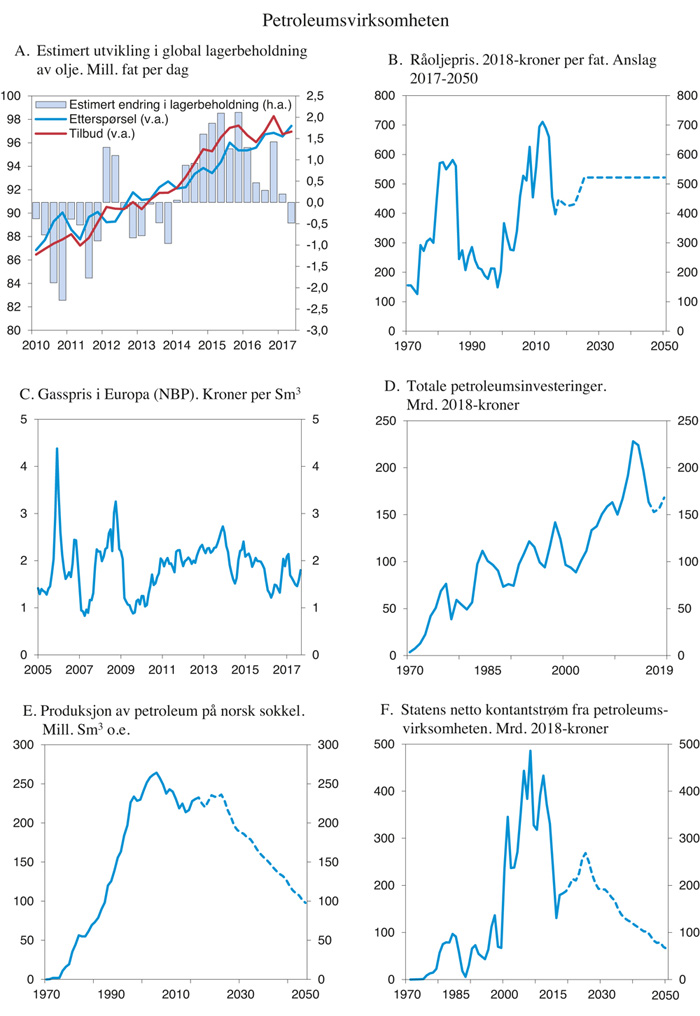

2.6 Petroleumssektoren

Oljeprisen har nesten doblet seg siden starten av 2016. Hittil i år har oljeprisen i gjennomsnitt vært 53 USD per fat. Det er nær gjennomsnittlig oljepris siden 1970, målt i faste priser.

Den markerte nedgangen i oljeprisen i 2014 hadde sammenheng med økt produksjon av skiferolje i USA, samtidig som OPEC økte sine produksjonsnivåer. Prisfallet førte til høyere global etterspørsel etter olje, men ikke nok til å møte veksten i produksjonen. Dermed kom en periode med økende lagerbeholdning av olje og lav pris. Etter det steg forbruket litt raskere enn produksjonen, og prisen tok seg opp. Avtalte produksjonskutt i OPEC og andre oljeproduserende land har vært med på å redusere tilbudet av olje.

Figur 2.8 Petroleumsvirksomheten

Kilde: IEA Oil Market Report (september), Macrobond, Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

Den økte produksjonen av skiferolje i USA har hatt stor betydning for utviklingen i oljeprisen de siste årene. Produksjonsveksten skyldes blant annet ny teknologi som har redusert kostnadene ved utvinning betydelig. Store tilgjengelige oljeressurser og kort tid fra investeringsbeslutning til produksjon gjør at amerikanske skiferoljeprodusenter raskt kan tilpasse produksjonen til prisendringer. Selv om økt produksjon av skiferolje var en viktig grunn til det store fallet i oljeprisen i 2014, vil fleksibiliteten i denne bransjen kunne bidra til å begrense svingningene i oljeprisen de nærmeste årene.

Tabell 2.4 Hovedtall for petroleumsvirksomheten

2016 | 2017 | 2018 | 2019 | Virkning av en endring i oljeprisen på 10 kroner i 2018 på kontantstrøm i 20181 | |

|---|---|---|---|---|---|

Forutsetninger: | |||||

Råoljepris, kroner pr. fat | 379 | 438 | 438 | 441 | |

Råoljepris, 2018-kroner per fat | 397 | 448 | 438 | 430 | |

Produksjon, mill. Sm3 o.e | |||||

– Råolje, kondensat og NGL | 116 | 116 | 108 | 104 | |

– Naturgass | 115 | 117 | 117 | 117 | |

Mrd. kroner: | |||||

Betalte skatter og avgifter | 48 | 77 | 91 | 94 | 2,6 |

Netto inntekt SDØE | 66 | 90 | 77 | 88 | 1,8 |

Statens netto kontantstrøm | 125 | 175 | 183 | 192 | 4,3 |

1 I virkningsberegningen er det lagt til grunn at gassprisen endres prosentvis like mye som oljeprisen, men med et tidsetterslep slik at halvparten av endringen skjer året etter.

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

Utviklingen i oljeprisen er usikker. I denne meldingen er det beregningsteknisk lagt til grunn at oljeprisen vil holde seg rundt dagens nivå de nærmeste årene, i tråd med prisene i terminmarkedet slik de ble notert i august. Videre er det lagt til grunn at oljeprisen gradvis vil øke til 522 kroner per fat fra og med 2025 (målt i faste 2018-kroner), se figur 2.8B. Med dollarkurs som i begynnelsen av oktober tilsvarer det i overkant av 65 dollar per fat.

Etter å ha steget i årene etter finanskrisen, falt spotprisen på gass i Europa i fire år på rad fra 2013 til 2016. Høye priser på kull, driftsstans ved kjernekraftverk i Frankrike og lavere temperaturer enn normalt bidro til at gassprisen deretter økte markert i fjor vinter. Utover i 2. kvartal i år falt prisene noe igjen, blant annet som følge av økt tilbud av flytende naturgass (LNG). Så langt i år har gassprisen i gjennomsnitt vært høyere enn i fjor, men litt lavere enn gjennomsnittet for de siste ti årene.

For norsk gasseksport er det beregningsteknisk lagt til grunn at den gjennomsnittlige prisen vil gå ned fra rundt 1,85 kroner per Sm3 i 2017 til 1,62 kroner i 2018 (faste 2018-priser). Fra og med 2019 legges det til grunn en gasspris på 1,89 kroner per Sm3 (faste 2018-priser). Fremover vil blant annet den økonomiske veksten, utviklingen i prisene på andre energikilder, tilgangen på flytende naturgass (LNG) fra andre produsentland og energi- og klimapolitikken i sentrale importland for norsk gass kunne påvirke prisene.

Petroleumsinvesteringene ser ut til å bli høyere de nærmeste årene enn tidligere ventet. Tall fra Olje- og energidepartementet viser at investeringene kan vokse allerede neste år, etter å ha falt nesten 30 pst. fra 2014 til 2016, se figur 2.8D. Høyere investeringer må blant annet ses i sammenheng med at oljeselskapene fremskynder prosjekter fordi det er ledig kapasitet i leverandørindustrien og kostnadsnivået er kommet ned. Kostnadsreduksjonene er et resultat av oljeselskapenes effektiviseringstiltak, nye konseptvalg og reforhandlede kontrakter med leverandører. Med et lavere kostnadsnivå er prosjekter på norsk sokkel blitt lønnsomme ved lavere olje- og gasspriser enn før. Tall fra Statistisk sentralbyrås investeringstelling og nasjonalregnskapet tyder på at nedgangen i petroleumsinvesteringene vil bli klart mindre i år enn i fjor.

Mesteparten av petroleumsinvesteringene i 2018 anslås å være knyttet til felt under utbygging, mens en fjerdedel av investeringene anslås å være knyttet til felt som allerede er i drift. Johan Sverdrup-feltet i Nordsjøen er det største enkeltprosjektet på norsk sokkel og er ventet å stå for om lag 20 pst. av investeringene neste år. Johan Castberg i Barentshavet er per i dag det største funnet på norsk sokkel som ikke er besluttet utbygget. En plan for utbygging og drift (PUD) ventes senere i år. Utbygging av Sverdrup og Castberg er ventet å stå for en stor andel av investeringene på norsk sokkel i årene fremover. I tillegg kommer en rekke andre utbygginger med betydelig investeringsomfang.

Investeringsanslagene er usikre. Dersom selskapenes forventninger til langsiktig oljepris skulle falle, kan investeringer skyves ut i tid eller falle bort. Tilsvarende kan forventninger hos oljeselskapene om høyere oljepris bidra til at investeringene stiger raskere og mer enn lagt til grunn i denne meldingen.

Produksjonen av petroleum i Norge økte i fjor. Oljeproduksjonen økte for tredje året på rad, og produksjonen av gass var omtrent like høy som det historisk høye nivået i 2015. Den samlede petroleumsproduksjonen var 11 pst. lavere enn toppnivået i 2004. Sommeren 2017 var 84 felt i produksjon på norsk sokkel. Av disse ligger 66 felt i Nordsjøen, 16 i Norskehavet og to i Barentshavet. Samtidig var 11 nye felt under utbygging, inkludert Johan Sverdrup. Produksjonen av petroleum ventes å holde seg nokså stabil frem til midten av 2020-tallet, for så å avta gradvis, som vist i figur 2.8E.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 175 mrd. kroner i 2018, se figur 2.8F. Av dette utgjør nettoinntektene fra SDØE 51 pst., skatter og avgifter 44 pst., og utbytte fra Statoil 5 pst. Anslaget for statens netto kontantstrøm for i år er justert ned med 3,8 mrd. kroner siden Revidert nasjonalbudsjett 2017.

Statens netto kontantstrøm varierer mye med prisene på olje og gass. En enkel virkningsberegning tilsier at en økning i oljeprisen i 2018 på 10 kroner, gir en økning på 4,3 mrd. kroner i statens netto kontantstrøm. Med lavere oljepris anslås virkningen å bli den samme, men med motsatt fortegn. I beregningen er produksjon og kostnader holdt uendret. Videre er det forutsatt at gassprisen endres prosentvis like mye som oljeprisen, men med et tidsetterslep, slik at halvparten av endringen kommer året etter.

Den samlede formuen i petroleumsvirksomheten, definert som nåverdien av fremtidig årlig kontantstrøm fra virksomheten fra og med 2018, kan anslås til i underkant av 4 500 mrd. 2018-kroner. Det er lagt til grunn en realrente på 3 pst. i beregningen av formuen. Formuesanslaget bygger på forutsetningene om produksjon, priser og kostnader som er lagt til grunn i denne meldingen6.

Statens del av formuen, definert som nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten, anslås til rundt 3 900 mrd. 2018-kroner. Det gir grunnlag for en permanentinntekt på 118 mrd. kroner per år utover avkastningen på kapitalen som allerede er opptjent i Statens pensjonsfond utland.

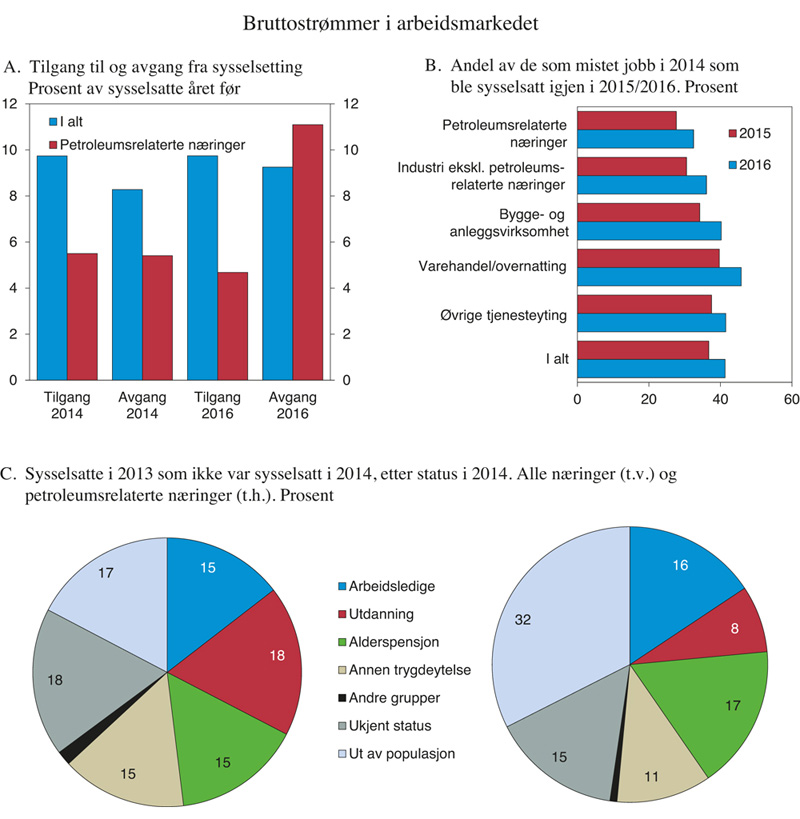

Boks 2.1 Strømmer inn og ut av sysselsetting

Etter oljeprisfallet sommeren 2014 mistet mange jobben, og arbeidsledigheten steg. Sysselsettingen utviklet seg svakt i årene som fulgte, med en vekst på under 20 000 personer i 2015 og 2016 samlet sett. Etter det har veksten i sysselsettingen tatt seg opp, se omtale i avsnitt 2.2. Bak nettotallene ligger langt større strømmer av personer som går ut og inn av arbeid og beveger seg mellom næringer. For å kunne se nærmere på dette, har vi fått Statistisk sentralbyrå (SSB) til å koble informasjon fra administrative registre1.

Tidligere undersøkelser har vist at det er stor mobilitet i det norske arbeidsmarkedet, også mellom næringer. En norsk studie har vist at om lag 10 pst. av arbeidsplassene forsvinner hvert år, og minst like mange nye kommer til.2 Tallene som nå foreligger fra SSB for arbeidskraftsstrømmer viser at det også er store strømmer inn og ut av sysselsetting. I perioden fra 2013 til 2016 var det om lag 260 000 nye sysselsatte som kom til hvert år. Det tilsvarte om lag 10 pst. av sysselsettingen. Selv med en svak konjunkturutvikling og en stor nedgang i antall sysselsatte i petroleumsrettet næringsliv var det altså en betydelig tilgang til arbeid, og tilgangen var høyere enn avgangen hvert av årene, se figur 2.9A.

Av de sysselsatte i 2013 var 83 pst. sysselsatt i samme næring i 2014, mens 9 pst. var sysselsatt i en annen næring og de resterende 8 pst. ikke lenger var sysselsatt. Følger vi personene lenger, øker andelen som var sysselsatt i en annen næring til 13 pst. i 2015 og 16 pst. i 2016. Tallene for sysselsatte i petroleumsrelaterte næringer3 viser stort sett det samme bildet, men med noe større nedgang innenfor verftsindustrien.

Strømmene av arbeidskraft varierer mellom næringer. I petroleumsrelaterte næringer gjenspeiler de den lavere aktiviteten etter oljeprisfallet. De som gikk ut av sysselsetting i næringen, var flere enn de som kom inn i 2014 og 2016. I bygge- og anleggsvirksomhet økte etterspørselen etter arbeidskraft i disse årene, og her var de nye sysselsatte som kom til, flere enn de som gikk ut. Den største gjennomstrømningen av sysselsatte finner vi i overnatting og varehandel. Her var det både flest nye sysselsatte og størst avgang, noe som har sammenheng med mange ungdommer og midlertidig sysselsatte i disse næringene.

Vi har også sett nærmere på de som går ut av sysselsetting. Av sysselsatte i 2013 som ikke var sysselsatte i 2014, var 15 pst. arbeidsledige, 18 pst. i utdanning og 15 pst. mottok alderspensjon. En nokså stor andel har ukjent status4 eller forsvinner ut av populasjonen5, se figur 2.9C. Tallene fra SSB kan tyde på at det er en større andel som forsvinner ut av populasjonen i petroleumsrelaterte næringer sammenlignet med gjennomsnittet av alle næringer. En mulig forklaring er at de som har mistet jobben, har flyttet fra Norge.

Av de som var sysselsatt i 2015 var om lag 10 pst. ikke lenger sysselsatt i 2016, og av disse var det om lag 70 pst. som forsvant ut av arbeidsstyrken. Det kan for eksempel ha sammenheng med overgang til alderspensjon eller andre trygdeytelser, eller at ungdom beveger seg mellom sysselsetting og utdanning. De som ikke gikk ut av arbeidsstyrken ble ledige eller forsvant ut av populasjonen. I petroleumsrelaterte næringer var det en noe lavere andel som forble sysselsatt i samme næring, (81 pst. mot 83 pst. i gjennomsnitt for alle næringer), mens flere ble ledige (4 pst. mot 1 pst. i gjennomsnitt for alle næringer).

Tallene fra SSB viser at en nokså stor andel kommer tilbake i arbeid igjen, etter frivillig eller ufrivillig å ha gått ut av sysselsetting, se figur 2.9B. Av de som forlot statusen som sysselsatt i 2014, var mer enn en tredjedel tilbake i arbeid igjen i 2015. Andelen som kommer tilbake i arbeid øker over tid, og i 2016 var vel to av fem kommet tilbake i arbeid. I petroleumsrelaterte næringer var en tredjedel av de som sluttet i jobb tilbake i arbeid i 2016. Det er en noe lavere andel enn for andre næringer i samme periode.

Figur 2.9 Strømmer på arbeidsmarkedet

Kilde: Statistisk sentralbyrå og Finansdepartementet.

1 Tallene fra SSB inkluderer både bosatte og ikke-bosatte i alderen 15–74 år og er per 4. kvartal hvert år. Fra og med 2015 baserer statistikken seg på et nytt datagrunnlag for lønnstakere (a-ordningen). Det medfører at data som overlapper nytt og gammelt datagrunnlag må tolkes med forbehold.

2 Salvanes, Kjell G. (2017): Omstillingsevnen i norsk økonomi under finanskrisen. Bakgrunnsnotat for Perspektivmeldingen 2017. Finansdepartementet arbeidsnotat 2017/7.

3 Med petroleumsrelaterte næringer menes her utvinning av råolje og naturgass, inkl. tjenester, produksjon av metallvarer, elektrisk utstyr og maskiner, verftsindustri og annen transportmiddelindustri samt reparasjon og installasjon av maskiner og utstyr.

4 «Ukjent status» betyr at man er registrert i folkeregisteret på observasjonstidspunktet, men finnes ikke i noen av SSBs andre registre i system for persondata (SFP) og får dermed ukjent status. En stor andel av personene i denne gruppen er innvandrere, som flytter til utlandet for å bosette seg eller oppholde seg der i minst seks måneder uten å melde fra om flytting.

5 «Ut av populasjonen» er personer som er utvandret eller døde.

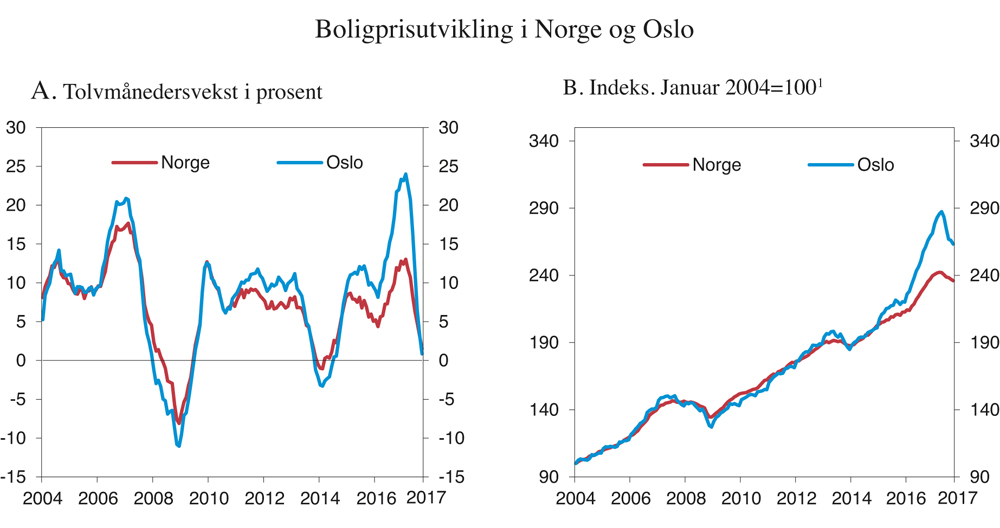

Boks 2.2 Fall i boligprisene

Etter sterk vekst gjennom fjoråret, har boligprisene falt den siste tiden. Både oppgangen i prisene og omslaget den senere tid har vært sterkest i Oslo, se figur 2.10. Fra desember 2013 til april i år, da boligprisene nådde en topp, økte prisene med nærmere 55 pst. i Oslo. For resten av landet var veksten over 30 pst. i samme periode. Siden april har prisene falt med over 8 pst. i Oslo og 4 pst. på landsbasis. Forskjellene i boligprisveksten er blitt mindre de siste månedene, selv om nivåene fremdeles er svært forskjellige.

De siste kvartalene har stor ferdigstillelse av nye boliger gitt en markert vekst i boligtilbudet. Det har trolig bidratt til fallet i prisene. Prisnedgangen i det siste kan også skyldes at etterspørselen, særlig etter bolig som investeringsobjekt, kan ha blitt dempet, blant annet som følge av innstrammingene på skatte- og lånesiden. Blant annet er verdsettingsrabatten redusert for sekundærboliger, med sikte på skattemessig likestilling mellom investeringer i sekundærboliger og aksjer og driftsmidler. I den nye boliglånsforskriften, som trådte i kraft 1. januar i år, er det blant annet et nytt krav om maksimal gjeld i forhold til inntekt og strengere krav til egenkapital ved kjøp av sekundærbolig i Oslo, se avsnitt 3.4.2.

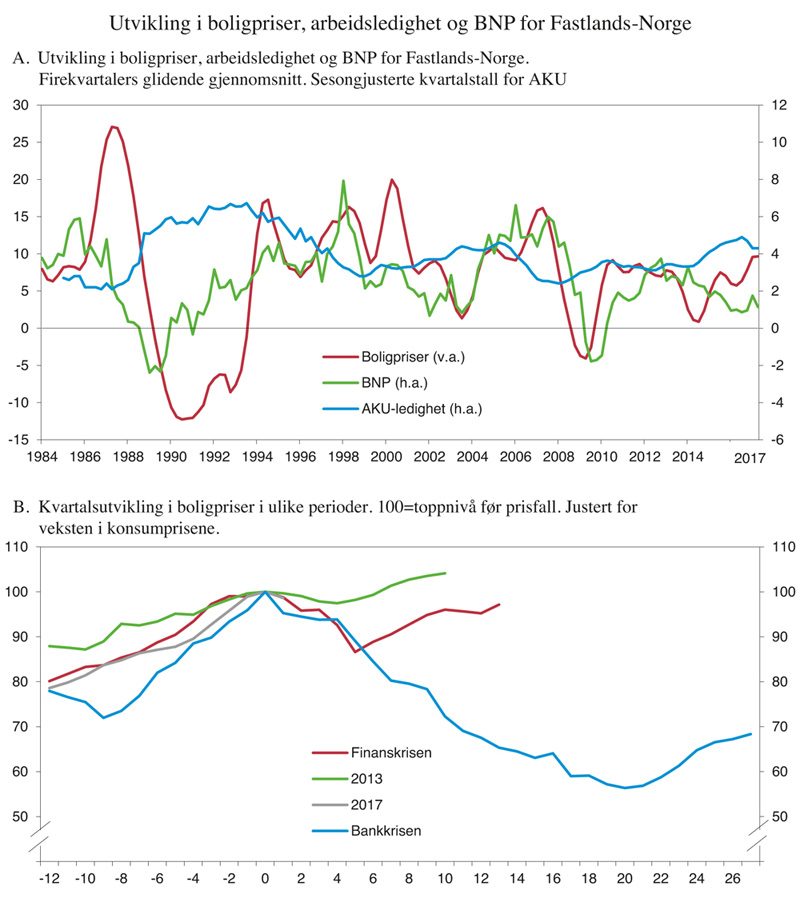

Det er stor usikkerhet om den videre utviklingen i boligprisene. Tidligere perioder med boligprisfall i Norge er få og har ulike særtrekk, se figur 2.11. Den makroøkonomiske situasjonen, husholdningenes finansielle stilling og bankenes soliditet har betydning for hvor omfattende nedgangen har vært. På slutten av 1980-tallet, i forbindelse med bankkrisen, falt boligprisene kraftig, og det tok flere år før veksten i boligprisene tok seg opp igjen. Samtidig gikk økonomien gjennom en dyp nedgang. Den internasjonale finanskrisen i 2008 var preget av sviktende tillit i finansmarkedene, og bankene ble mindre ivrige til å låne ut både til hverandre og til sine kunder. Tilliten kom likevel raskt tilbake i Norge, og prisnedgangen i boligmarkedet snudde raskt til ny oppgang. Da prisene falt i 2013, var de makroøkonomiske utsiktene noe svekket. Renten ble satt ned, og prisene tok seg opp igjen etter kort tid. I dag er de makroøkonomiske utsiktene gode. Veksten i økonomien er på vei opp, og ledigheten faller. Bankene er blitt mer solide i årene etter finanskrisen. Renten er kommet ned på et svært lavt nivå.

Samtidig utgjør husholdningenes finansielle stilling en større risiko i dag enn i tidligere perioder med prisfall fordi gjelden er høyere. Gjelden har lenge steget mer enn inntektene, og sårbarheten har økt gradvis, se omtale i avsnitt 3.4.1. Mange husholdninger vil måtte stramme inn på forbruket ved høyere rente eller dersom boligprisene skulle fortsette å falle over en lengre periode. Det kan bremse oppgangen i norsk økonomi. Det makroøkonomiske bildet tilsier likevel at risikoen for at fall i boligpriser utløser et kraftig tilbakeslag i økonomien på kort sikt, ikke synes stor.

Figur 2.10 Boligprisutvikling i Norge og Oslo

1 Sesongjusterte tall for Norge og ujusterte tall for Oslo.

Kilde: Eiendom Norge, Eiendomsverdi, Finn.no, Macrobond og Finansdepartementet.

Figur 2.11 Utvikling i boligpriser, arbeidsledighet og BNP for Fastlands-Norge

Kilde: Macrobond, Statistisk sentralbyrå, Norges Bank og Finansdepartementet.

Boks 2.3 Avvikling av ekspansiv pengepolitikk

Siden finanskrisen har pengepolitikken vært svært ekspansiv sett i et historisk perspektiv. Styringsrentene ble redusert til rekordlave nivåer, og andre ekstraordinære tiltak, som kjøp av obligasjoner i markedet i stor skala, ble tatt i bruk av sentralbankene. Den ekspansive pengepolitikken har bidratt til å trekke ned de langsiktige realrentene. Fremover må pengepolitikken normaliseres. Hvordan markeder og individer reagerer på en slik omstilling utgjør en betydelig usikkerhetsfaktor. Både for rask og for sen normalisering kan gi uheldige virkninger. Samtidig er kommunikasjonen viktig.

En svært ekspansiv pengepolitikk har vært nødvendig for å støtte opp under den svake veksten etter finanskrisen, motvirke deflasjonstendenser og styrke banksystemene. Likevel kan en lang periode med svært lave renter gi uønskede bivirkninger. Investorer som pensjonsfond og livsforsingselskaper blir drevet til å søke mer risikofylte investeringer i forsøk på å opprettholde høy avkastning, og slik bidra til kraftig oppgang i aksje- og eiendomsmarkeder som kan vise seg å være midlertidig. De lave rentene kan også redusere bedrifters og bankers vilje til å erkjenne og bokføre tap, og slik utsette restrukturering av lite lønnsom virksomhet. Ressursallokeringen i samfunnet blir da dårligere, og den økonomiske veksten blir lavere over tid. På samme måte kan lave statsrenter gjøre det enklere for myndighetene å utsette nødvendige tiltak for å gjøre offentlig sektors finanser bærekraftige. De lave rentene har også bidratt til en markert oppgang i kredittveksten i flere land. Det har gjort bedrifter og husholdninger mer sårbare for renteøkninger.

Etter hvert som oppgangen fester seg, er det ventet at pengepolitikken i mange land strammes inn. I USA har denne normaliseringen så smått begynt. Markedsrentene har en tendens til å bevege seg i samme retning på tvers av land og er tett knyttet til rentene i USA. Tiltakende styringsrente i USA kan derfor bidra til å trekke opp markedsrentene i andre land1.

Normaliseringen av pengepolitikken krever balansegang. En for rask og kanskje dårlig kommunisert innstramming kan bidra til et nytt tilbakeslag i økonomien, særlig hvis oppsvinget er drevet av forbigående utviklingstrekk. En brå reversering kan gi kraftige fall i eiendoms- og finansmarkedene, og bedrifter og husholdninger med høy gjeldsgrad kan få betalingsproblemer. Videre peker flere studier på at den nøytrale renten, det vil si det nivået på realrenten som virker nøytralt på økonomien, kan ha sunket betraktelig. Stor usikkerhet omkring dette kompliserer hvor raskt en bør gå frem.

Samtidig øker risikoen for oppbygging av finansielle bobler hvis normaliseringen av pengepolitikken utsettes. En sen reversering kan også føre til at pengepolitikken i mindre grad kan bidra til å motvirke fremtidige tilbakeslag i økonomien.

De avanserte økonomiene er i forskjellige konjunkturfaser, der noen land er mer klare enn andre for å stramme inn i pengepolitikken. Normalisering i forskjellig tempo og økende renteforskjeller mellom land kan utløse brå bevegelser i finans- og valutamarkedene.

Fremvoksende økonomier hadde i en lengre periode etter finanskrisen stor netto kapitaltilstrømning. Siden 2015 har en viss økning av styringsrenten i USA ført til kapitalutgang fra fremvoksende økonomier til USA og bidratt til en sterkere dollarkurs. Kapitalutgangen er ventet å fortsette i tiden fremover2, noe som vil dempe den økonomiske aktiviteten i fremvoksende økonomier. Land som har lånt tungt i utenlandsk valuta, har underskudd på driftsbalansen overfor utlandet eller har ubalanser i egen økonomi, er særlig utsatt for brå kapitalutgang. Svakere vekst i fremvoksende økonomier vil trekke den globale veksten ned, med konsekvenser også for norsk økonomi.

Forventninger til endringer av pengepolitikken spiller en stor rolle for aktørenes tilpasning. Klare signaler om hvor snart og hvor raskt innstrammingen vil skje vil lette tilpasningen og redusere faren for utilsiktede negative effekter som brå kapitalbevegelser. I 2013 førte frykt for rask renteøkning i USA til stor kapitalutgang og markedsuro i flere fremvoksende økonomier.

Det er også viktig at de fremvoksende økonomiene selv innfører tiltak som kan gjøre dem mindre sårbare. Det kan blant annet innebære å jevne ut ubalanser i egen økonomi, begrense underskuddet på driftsbalansen og redusere sårbarheter i egen finanssektor.

1 Caceres, Carrière-Swallow, Demir og Gruss (2016) U.S. Monetary Policy Normalization and Global Interest Rates, IMF Working Paper No. 195.

2 Capital Flows to Emerging Markets, Institute for International Finance (IIF) (2017).

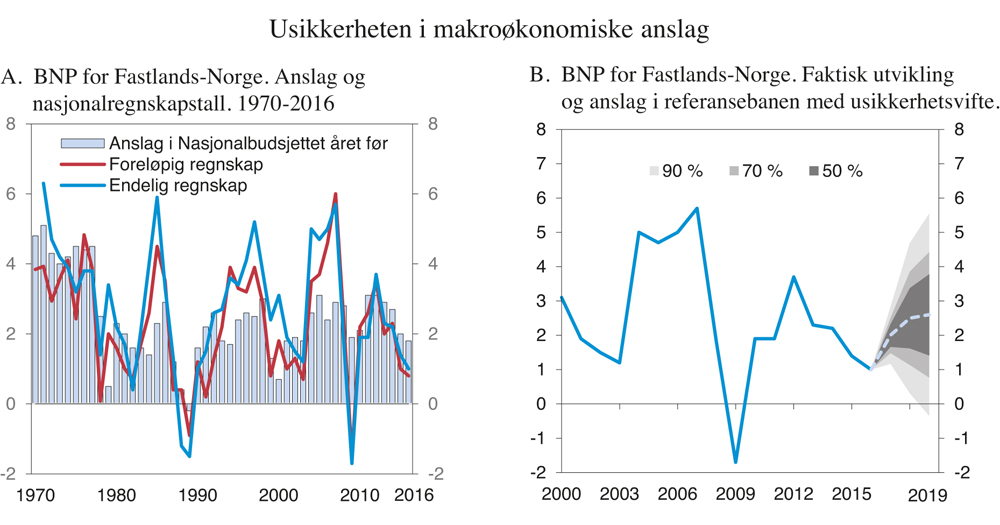

Boks 2.4 Usikkerheten i makroøkonomiske anslag

Finansdepartementets anslag for veksten i fastlands-BNP for budsjettåret har i gjennomsnitt stemt godt overens med foreløpige nasjonalregnskapstall.1 Likevel har prognosene en tendens til å undervurdere konjunktursvingningene, særlig i perioder med høy vekst i økonomien, se figur 2.12A.

Målt i absoluttverdi har anslagene for BNP-vekst og sysselsetting i gjennomsnitt bommet med rundt 1 prosentenhet både i forhold til foreløpige og endelige nasjonalregnskapstall.2 For konsumprisene er avviket mindre, i underkant av ¾ prosentenhet.

Anslag på makroøkonomiske størrelser justeres etter hvert som ny informasjon kommer til. Oljeprisfallet i 2014 er et eksempel på en negativ hendelse som var vanskelig å forutse og som gjorde at anslagene for utviklingen fremover måtte endres. Likevel har avvikene mellom Finansdepartementets anslag for veksten i fastlands-BNP i budsjettåret og regnskapstall fra SSB, slik de ligger nå, vært nokså små i årene 2014–2016.

Tidligere prognosefeil kan illustrere usikkerheten rundt anslagene i denne meldingen. Figur 2.12B viser prognoser for veksten i fastlands-BNP med tilhørende usikkerhetsvifter.3 Usikkerheten i anslagene øker jo lenger frem i tid prognoseåret ligger. Prediksjonsintervall beregnet ut fra tidligere prognosefeil tilsier at veksten i BNP Fastlands-Norge i 2017, som her anslås til 2,0 pst., med 50 pst. sannsynlighet vil ligge mellom 1,7 og 2,3 pst. For 2018 øker usikkerheten. Da vil veksten, anslått til 2,5 pst., med 50 pst. sannsynlighet ligge mellom 1,6 og 3,4 pst.

Nasjonalregnskapstallene fra Statistisk sentralbyrå, som Finansdepartementets anslag måles opp mot, revideres flere ganger. Nye datakilder og metoder innarbeides etter hvert. Det kan innebære justeringer av BNP-tall et godt stykke tilbake i tid.

Figur 2.12 Usikkerheten i makroøkonomiske anslag

Kilde: Statistisk sentralbyrå og Finansdepartementet.

1 Endelige nasjonalregnskapstall foreligger normalt i underkant av to år etter årets utgang. Endringer over tid kan medføre at disse tallene bygger på andre definisjoner og beregningsmetoder enn de som var i bruk da nasjonalbudsjettet for det enkelte år ble utarbeidet.

2 Når en beregner gjennomsnittet av absoluttverdien av prognosefeilene vil ikke positive og negative feil utlikne hverandre.

3 Usikkerhetsviften er beregnet under en antakelse om at anslagsfeilene er t-fordelt og uavhengige. For anslag for samme året som budsjettet legges frem, og for budsjettåret, omfatter dataene årene 1980 til 2016. For anslag for året etter budsjettåret omfatter dataene årene 1996 til 2016.

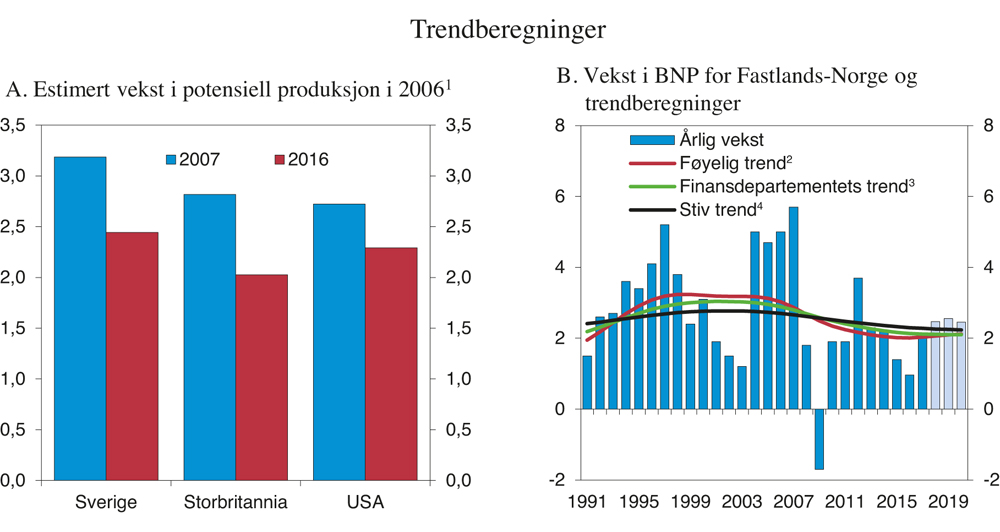

Boks 2.5 Anslag på trendvekst i økonomien

Verdiskapingen i økonomien viser en trendmessig utvikling over tid, samtidig som den beveger seg under og over trenden i såkalte konjunktursvingninger. I en høykonjunktur er verdiskapingen høyere enn nivået som følger av den underliggende trendveksten. Produksjonsgapet uttrykker avviket mellom faktisk verdiskaping, målt ved BNP, og det nivået som følger av trendveksten, se figur 2.13A. Produksjonsgapet er et vanlig mål på konjunktursituasjonen.

Trendveksten kan ikke observeres direkte, men kan anslås med utgangspunkt i statistikk og analyser. Slike anslag er usikre og kan bli revidert etter hvert som man får ny informasjon om den økonomiske utviklingen. Da konjunkturene snudde under finanskrisen, erfarte mange land at trendveksten hadde vært anslått for høyt, se figur 2.13A. Den økonomiske utviklingen var drevet av midlertidige forhold i større grad enn lagt til grunn. Sett i ettertid fremstår dermed finanspolitikken i mange land som mer ekspansiv enn den så ut da budsjettvedtakene ble gjort.

Det finnes flere metoder for å beregne trendveksten. Figur 2.13B viser tre ulike trendberegninger1. Forskjellen mellom dem er graden av glatting. En stiv trend gjenspeiler en antagelse om at veksten i produksjonskapasiteten endres lite over tid, og at trendveksten ligger nær det historiske gjennomsnittet. En føyelig trend innebærer at veksten i produksjonskapasiteten tillates å variere mer. Ifølge Finansdepartementets beregninger var trendveksten i fastlandsøkonomien rundt 3 pst. ved årtusenskiftet, og avtok deretter. For 2018 er trendveksten anslått til rundt 2 pst. Det er på linje med trendberegninger gjort av Statistisk sentralbyrå. De fleste OECD-land har, på samme måte som Norge, opplevd et markert fall i produktivitetsveksten fra midten av forrige tiår. Det har trukket ned trendveksten i økonomien. Utviklingen i produktivitetsveksten er nærmere omtalt i kapittel 5.

Tabell 2.5 Anslag for trendvekst og noen økonomiske hovedstørrelser 2016–2020. Prosentvis vekst1

2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|

Bruttonasjonalprodukt Fastlands-Norge | 1,0 | 2,0 | 2,5 | 2,6 | 2,5 |

Trendvekst | 2,1 | 2,1 | 2,1 | 2,1 | 2,1 |

Sysselsetting, personer2 | 0,3 | 0,7 | 1,1 | 1,1 | 1,0 |

Arbeidsledighetsrate, AKU(nivå) | 4,7 | 4,3 | 4,0 | 3,8 | 3,7 |

1 Der ikke annet er angitt.

2 Sysselsatte personer ifølge nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Figur 2.13 Trendberegninger

1 Tall for året 2006 fra Economic Outlook 2007 og Economic Outlook 2017.

2 Lambda=100.

3 Lambda=400.

4 Lambda=1 600.

Kilde: Statistisk sentralbyrå, OECD og Finansdepartementet.

1 Trendene er estimert ved hjelp av Hodrick-Prescott-filter. Det er mye brukt for å dekomponere tidsserier i en trendkomponent og en konjunkturkomponent.

Fotnoter

Sysselsettingsandelen er sysselsatte i prosent av befolkningen i yrkesaktiv alder eller i en gitt aldersgruppe.

Yrkesdeltakelsen er arbeidsstyrken i prosent av befolkningen i yrkesaktiv alder eller i en gitt aldersgruppe.

Sysselsetting i næringslivet er differansen mellom samlet sysselsetting og sysselsettingen i offentlig forvaltning. Offentlig eide foretak inngår dermed i næringslivet.

Med petroleumsrelaterte næringer menes her følgende næringer i nasjonalregnskapet: Utvinning av råolje og naturgass, inkl. tjenester, produksjon av metallvarer, elektrisk utstyr og maskinvarer, verftsindustri og annen transportmiddelindustri, samt reparasjon og installasjon av maskiner og utstyr.

Oljedirektoratets anslag for uoppdagede ressurser i Barentshavet nord fra mai i år er ikke inkludert i dette estimatet. Ressursene i området er anslått til 1,4 milliarder standard kubikkmeter oljeekvivalenter (Sm3 o.e.).