2 De økonomiske utsiktene

2.1 Norsk økonomi

Norsk økonomi har klart seg godt gjennom en usikker periode, og prisveksten har kommet ned sammenlignet med toppen i 2022. Den økonomiske veksten har avtatt, men arbeidsledigheten har holdt seg lav i et historisk perspektiv. Det fremstår nå som mer sannsynlig enn i høst at inflasjonen kommer ned uten noen vesentlig økning i arbeidsledigheten. At det ser ut til å gå slik, er langt bedre enn det mange fryktet på forhånd. Lønnsoppgjøret i frontfaget peker mot at lønningene vil stige mer enn prisene, slik at husholdningenes kjøpekraft igjen øker. Det vil bidra til at veksten i norsk økonomi tar seg opp gjennom i år og neste år.

Flat utvikling i norsk økonomi gjennom fjoråret, men veksten ventes å ta seg opp fremover

Aktiviteten i norsk økonomi, målt ved fastlands-BNP, var tilnærmet uendret gjennom store deler av fjoråret. I motsetning til mange europeiske land unngikk Norge et tilbakeslag i økonomien. Ved å se på bevegelser i ulike etterspørselskomponenter kan man få et inntrykk av hva som påvirket aktiviteten mest. For eksempel sammenfalt den høye veksten i 2022 med høy vekst i konsum og bedriftsinvesteringer, se figur 2.1. Samtidig var vekstbidraget fra offentlig etterspørsel lavere enn normalt. I 2023 var det lavere konsum og boliginvesteringer som bidro til å trekke ned aktiviteten, men det ble delvis motsvart av vekst i offentlig etterspørsel. Samtidig satte bedriftsinvesteringene nye rekorder også i 2023 og var i fjor 45 pst. høyere enn gjennomsnittet i perioden 2013–2019. Samlet gjorde dette at vi gikk inn i 2024 med et noe høyere aktivitetsnivå enn lagt til grunn i nasjonalbudsjettet.

Figur 2.1 Årsvekst i fastlands-BNP og bidrag fra etterspørselssiden.1 Prosentenheter. 2019–2023

1 Oljevirksomhet og utenriks sjøfart beskriver etterspørselen fra disse næringene mot fastlandet.

2 Lagerendringer, kjedingsavvik og andre statistiske avvik.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Antall konkurser i fastlandsøkonomien har normalisert seg etter de uvanlig lave nivåene i 2020 og 2021, og er nå på nivå med før pandemien. Selv om presset i norsk økonomi avtok gjennom fjoråret, anslås kapasitetsutnyttingen å ha vært over et normalt nivå i hele 2023, se nærmere omtale i boks 2.1. Særlig har utviklingen i arbeidsmarkedet holdt seg godt oppe. Vi venter fortsatt at vi unngår resesjon, og at norsk økonomi vokser litt i 2024. Det innebærer at produksjonen trolig vil være nær et normalt nivå i år. Samtidig ventes den registrerte arbeidsledigheten å forbli lav i en historisk sammenheng.

Mot slutten av året og inn i 2025 venter vi at veksten i norsk økonomi igjen kommer opp, og til noe i overkant av en normal veksttakt, se tabell 2.1. Det skyldes i hovedsak utsikter til bedret kjøpekraft for husholdningene, som vil trekke opp konsumet og etter hvert også boliginvesteringene. I år vil økt offentlig etterspørsel også være en viktig bidragsyter til høyere aktivitet. I sum ventes fastlandsøkonomien å vokse med 0,9 pst. i år og 1,9 pst. i 2025.

Sysselsettingsveksten har vært sterkere enn ventet

Sysselsettingen har fortsatt å øke det siste halvåret, og vi gikk inn i 2024 med flere sysselsatte enn ventet i nasjonalbudsjettet. Veksten de siste månedene har likevel vært klart lavere enn i 2022, da sysselsettingen økte betydelig i etterkant av pandemien, se figur 2.2. Den registrerte arbeidsledigheten har holdt seg lav på 1,9 pst. av arbeidsstyrken siden august, se figur 2.3, men er noe høyere enn det svært lave nivået sommeren 2022. Hittil i år (januar-april) er det registrert vel 30 000 helt ledige innvandrere. Det er i overkant av 5 000 flere enn i samme periode i fjor, og forklarer om lag ¾ av den samlede oppgangen i antallet helt ledige i denne perioden. Flere ukrainske fordrevne kommer nå inn i arbeidsstyrken etter å ha fullført introduksjonsprogrammet. Det vil trolig bidra til å trekke opp både sysselsettingen og antallet arbeidsledige fremover. På årsbasis anslås sysselsettingen å øke med 0,5 pst. både i år og neste år, og den registrerte arbeidsledigheten ventes å forbli rundt 2 pst. av arbeidsstyrken. Arbeidsledigheten målt ved Arbeidskraftundersøkelsen (AKU) har økt noe mer enn den registrerte ledigheten siden 2022. Dette ledighetsmålet fanger opp andre arbeidssøkere enn de som registrerer seg som helt ledige ved Nav-kontorene. Mesteparten av oppgangen i AKU-ledigheten i 2023 skyldes personer som søker deltidsjobb ved siden av skolegang og studier.

Figur 2.2 Utvikling i fastlands-BNP og sysselsetting. Indeks. 4. kv. 2019 = 100. Sesongjustert. 1. kv. 2019 – 4. kv. 2023

Kilde: Statistisk sentralbyrå.

Figur 2.3 Arbeidsledighet i prosent av arbeidsstyrken. Sesongjustert. Feb. 2006 – apr. 20241

1 Tall for arbeidsledigheten i 2020 og 2021 er utelatt fra gjennomsnittet fordi arbeidsmarkedet var sterkt preget av nedstenginger som følge av smitteverntiltak i disse årene.

Kilder: Nav og Statistisk sentralbyrå.

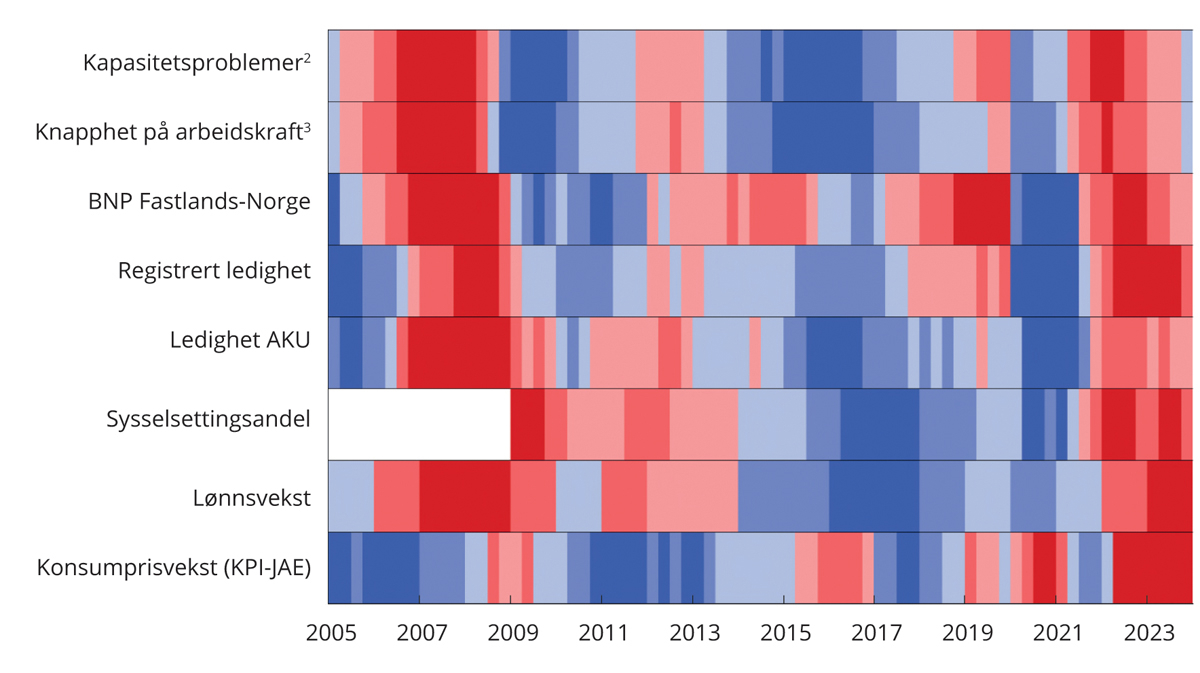

Boks 2.1 Kapasitetsutnyttelsen i norsk økonomi

For å vurdere konjunktursituasjonen ser Finansdepartementet på et bredt sett av indikatorer som belyser hvordan ressursutnyttelsen, tilgangen på ledige ressurser og pris- og lønnsveksten er sammenlignet med en normalsituasjon. Dette er vanlig også i andre prognosemiljøer. I USA anslår National Bureau of Economic Research (NBER) konjunkturfaser i amerikansk økonomi ved å se på utviklingen i en rekke størrelser, deriblant BNP, sysselsetting, privat forbruk og industriproduksjon. Tilsvarende anvender Center for Economic Policy Research (CEPR) et bredt sett av indikatorer når de anslår konjunkturfasene i euroområdet.

En samlet vurdering av indikatorer tyder på at norsk økonomi etter pandemien gikk raskt inn i en oppgangskonjunktur, med stadig høyere kapasitetsutnyttelse, se figur 2.4. Det kommer særlig til syne i ulike indikatorer for arbeidsmarkedet, der utviklingen i særlig stor grad anses å gi informasjon om hvor vi er i konjunkturforløpet. Sysselsettingen økte markert, arbeidsledigheten falt til svært lave nivåer, og lønns- og prisveksten økte. Også utviklingen i BNP for Fastlands-Norge tilsier at kapasitetsutnyttelsen har vært høy hvis nivået sammenlignes med en enkel trend, som er ment å representere et normalt produksjonsnivå.

Veksten i norsk økonomi dempet seg gjennom fjoråret. I motsetning til flere europeiske land unngikk likevel Norge et tilbakeslag i økonomien, ettersom kvartalsveksten i fastlands-BNP holdt seg positiv. Den sterke oppgangskonjunkturen ble i 2023 avløst av en mild konjunkturnedgang med gradvis lavere kapasitetsutnyttelse. Det gjenspeiles i mindre markert rødfarge i figur 2.4. Gjennom fjoråret meldte færre bedrifter om knapphet på arbeidskraft, og arbeidsledigheten økte litt. Selv om presset i norsk økonomi har avtatt, vurderes kapasitetsutnyttelsen å ha vært over et normalt nivå gjennom hele 2023. Den registrerte arbeidsledigheten er på et historisk lavt nivå, etterspørselen etter arbeidskraft er høy, og både lønns- og prisveksten er høyere enn normalt. I figuren reflekteres høy kapasitetsutnyttelse ved at indikatorene i all hovedsak tar røde farger.

Figur 2.4 Utvalgte indikatorer for kapasitetsutnyttelsen i norsk økonomi.1 1. kv. 2005 – 4. kv. 2023

1 Røde farger er et tegn på høykonjunktur med press i økonomien, mens blå farger er et tegn på lavkonjunktur og ledig kapasitet. Fargeskalaen reflekterer hvor stort gapet er, eller hvor stort avviket fra gjennomsnittet for den aktuelle indikatoren er. De mørkeste fargene representerer den tredjedelen av observasjonene med størst positivt og negativt avvik. Indikatorene er målt som avviket fra gjennomsnittet i perioden 2005–2023, der observasjoner fra pandemiårene 2020 og 2021 er tatt ut. Unntaket er prisveksten, som er målt som avvik fra inflasjonsmålet og BNP som er målt som avviket fra en enkel trend, som innebærer at vi ikke har justert for den unormalt lave aktivitetsutviklingen gjennom pandemien. Trenden er estimert ved hjelp av Hodrick-Prescott-filter, der glattingsparameteren er satt til 6400, som tilsvarer 400 på årsbasis.

2 Kapasitetsproblemer viser til andelen av kontaktbedriftene i Norges Banks regionale nettverk som vil ha henholdsvis noen eller betydelige problemer med å øke produksjonen/salget uten å sette inn flere ressurser.

3 Knapphet på arbeidskraft viser til andelen av kontaktbedriftene i Norges Banks regionale nettverk som svarer at knapphet på arbeidskraft begrenser produksjonen/salget.

Kilder: Norges Bank, Statistisk sentralbyrå, Nav og Finansdepartementet.

Lønnsveksten holder seg høy

Lav arbeidsledighet og god inntjening i store deler av industrien gir grunnlag for høy lønnsvekst. Årslønnsveksten i 2023 på 5,2 pst. var den høyeste siden høykonjunkturen før finanskrisen. Sett over en lengre periode har den kostnadsmessige konkurranseevnen bedret seg, noe som forsterkes av den siste tids utvikling i kronekursen, se figur 2.5. Siden 2017 har timelønnskostnadene i Norge sammenlignet med handelspartnerne vært relativt like når de måles i felles valuta, men svakere krone har likevel styrket den kostnadsmessige konkurranseevnen betydelig. Det har lagt til rette for økt aktivitet og høyere lønnsomhet i deler av næringslivet som konkurrerer med utlandet. I tråd med enigheten i tariffoppgjøret mellom Norsk Industri og Fellesforbundet (frontfaget) har vi lagt til grunn en årslønnsvekst på 5,2 pst. også i år. I andre etterfølgende tariffoppgjør har det blitt enighet om en lønnsramme som er i tråd med frontfagsoppgjøret.

Figur 2.5 Timelønnskostnader i industrien i Norge i forhold til industrien hos handelspartnerne i EU og Storbritannia. Handelspartnerne i figuren = 100. 2000–20231

1 Stolpene i figuren er beregnet i felles valuta, mens linjen viser utviklingen hvor det er lagt til grunn valutakurser i 2016.

Kilde: Det tekniske beregningsutvalget for inntektsoppgjørene.

Kronen har svekket seg igjen

Kronekursen har svekket seg mer enn lagt til grunn i nasjonalbudsjettet, og vi anslår nå en kronekurs som er nær 5 pst. svakere enn vi anslo i høst. Etter at kronen styrket seg betydelig på tampen av fjoråret, har den svekket seg igjen i år, se figur 2.6. Flere mindre valutaer, blant annet den svenske kronen, har også svekket seg i samme periode. Denne utviklingen må særlig ses i sammenheng med en sterkere dollar. Det er høy vekst i amerikansk økonomi, og sterke makroøkonomiske nøkkeltall har bidratt til å dempe forventningene til når og hvor mye den amerikanske sentralbanken vil sette ned renten. I perioder med uro er det også vanlig at små valutaer, som den norske kronen, svekker seg. Den seneste tiden har trolig geopolitisk uro og frykten for en eskalering av situasjonen i Midtøsten bidratt til at investorer har søkt seg til større valutaer, som dollaren. Samtidig er svekkelsen av mindre valutaer mot dollaren noe som har vedvart over en lengre periode. Ved inngangen til 2014 kostet en dollar 6,1 norske kroner og 6,5 svenske kroner, mens kursen i dag ligger på om lag 11 kroner for begge valutaene. Det er usikkerhet om utviklingen i kronekursen fremover. I denne meldingen er det beregningsteknisk lagt til grunn at kronekursen vil holde seg uendret fra dagens nivå ut prognoseperioden. Det innebærer en kronesvekkelse på 1,1 pst. i 2024 og 0,6 pst. i 2025, se tabell 2.1.

Figur 2.6 Importveid kronekurs (I-441)2. Indeks. 1995 = 100. Jan. 2014 – apr. 2024

1 I-44 er en valutakursindeks beregnet av Norges Bank på grunnlag av kursene på NOK mot valutaene for Norges 44 viktigste handelspartnere målt i importverdi.

2 Høyere tall angir svakere krone. I figuren er aksene snudd slik at fallende kurve betyr svakere krone.

Kilde: Norges Bank.

Prisveksten har kommet klart ned fra toppen

Konsumprisveksten har kommet godt ned fra sitt toppnivå høsten 2022, men er fortsatt høy. I april var tolvmånedersveksten i konsumprisindeksen (KPI) på 3,6 pst. Også den underliggende prisveksten, målt ved KPI justert for avgiftsendringer og uten energivarer (KPI-JAE), har falt fra toppen i juni i fjor, se figur 2.7.

Tabell 2.1 Hovedtall for norsk økonomi. Prosentvis volumendring fra året før, der ikke annet er angitt

Mrd. kroner1 | ||||

|---|---|---|---|---|

2023 | 2023 | 2024 | 2025 | |

Privat konsum | 1 924,1 | -0,7 | 1,0 | 2,0 |

Offentlig konsum | 1 124,8 | 3,6 | 2,2 | . |

Bruttoinvesteringer i fast kapital | 1 199,9 | 0,3 | -1,7 | 0,4 |

Herav: Oljeutvinning og rørtransport | 215,9 | 10,5 | 7,3 | -4,0 |

Bedrifter i Fastlands-Norge | 503,4 | 4,9 | -2,6 | -3,4 |

Boliger | 207,7 | -15,6 | -16,1 | 13,0 |

Offentlig forvaltning | 261,5 | 2,8 | 4,1 | . |

Etterspørsel fra Fastlands-Norge2 | 4 021,5 | 0,5 | 0,2 | 1,8 |

Eksport | 2 419,6 | 1,4 | 2,4 | 4,5 |

Herav: Råolje og naturgass | 1 194,1 | -1,1 | -0,2 | 4,4 |

Varer og tjenester fra fastlandet | 1 045,9 | 6,5 | 3,6 | 2,9 |

Import | 1 665,2 | 0,7 | 2,7 | 2,7 |

Bruttonasjonalprodukt | 5 128,6 | 0,5 | 0,7 | 2,4 |

Herav: Fastlands-Norge | 3 857,5 | 0,7 | 0,9 | 1,9 |

Andre nøkkeltall: | ||||

Sysselsetting | 1,3 | 0,5 | 0,5 | |

Arbeidsledighetsrate, AKU (nivå) | 3,6 | 3,8 | 3,9 | |

Arbeidsledighetsrate, registrert (nivå) | 1,8 | 2,0 | 2,1 | |

Årslønn | 5,2 | 5,2 | . | |

KPI | 5,5 | 3,9 | 2,8 | |

KPI-JAE | 6,2 | 4,3 | 3,0 | |

Råoljepris, USD per fat (løpende priser, nivå) | 82 | 83 | 78 | |

Gasspris, USD per MMBtu (løpende priser, nivå) | 13,6 | 10,0 | 11,2 | |

Tremåneders pengemarkedsrente (nivå)3. | 4,2 | 4,7 | 4,2 | |

Importveid kronekurs (I-44)4 | 7,9 | 1,1 | 0,6 |

1 Foreløpige nasjonalregnskapstall i løpende priser.

2 Utenom lagerendring.

3 Beregningsteknisk forutsetning basert på terminpriser i mai.

4 Positivt tall angir svakere krone.

Kilder: Statistisk sentralbyrå, Norges Bank, Nav, Thomson Reuters, ICE, Macrobond og Finansdepartementet.

Figur 2.7 Tolvmånedersvekst i KPI og KPI-JAE. Jan. 2015 – apr. 2024

Kilde: Statistisk sentralbyrå.

Prisveksten fortsetter å være bredt basert, med høy prisvekst både for varer og tjenester. Matvareprisene falt i februar, en måned der prisene normalt har pleid å stige. Aktører i næringen har signalisert at de ønsker å gå bort fra det særnorske forhandlingssystemet med forhandling av prisene i februar og juli og i større grad kunne justere prisene mer løpende. Også i mars falt matvareprisene mer enn normalt og bidro til å trekke ned den samlede konsumprisveksten. I april steg matvareprisene unormalt mye, noe som må ses i sammenheng med reversering av tilbudskampanjer fra måneden før.

Vi venter at konsumprisveksten vil fortsette å avta, men fremdeles ligge over inflasjonsmålet på 2 pst. i 2024 og 2025. I denne meldingen anslås konsumprisveksten til 3,9 pst. i år og 2,8 pst. neste år. KPI-JAE anslås til 4,3 pst. i år og 3,0 pst. neste år. Inflasjonsanslaget er lite endret siden nasjonalbudsjettet. En svakere kronekurs og høyere lønnsvekst trekker anslaget opp. På den annen side har internasjonale prisimpulser avtatt, slik at prisveksten på varer vi importerer, faller. Fremover er det grunn til å tro at innenlandske prisforhold i større grad vil ta over som den viktigste driveren for prisveksten.

Figur 2.8 Bruttoinvesteringer i fast realkapital. Fastlandsnæringer, petroleum og bolig. Mrd. 2021-kroner. 2000–2025. Anslag for 2024 og 2025

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Økt kjøpekraft gir gradvis oppgang i konsumet

Til tross for høy lønnsvekst falt husholdningenes disponible realinntekt med om lag 2 pst. i 2023, som følge av høy prisvekst og økte renter. I møte med lavere kjøpekraft har husholdningene holdt igjen på konsumet, men mindre enn ventet i nasjonalbudsjettet. Privat konsum utenom bilkjøp økte med 0,7 pst. i fjor. Rekordhøye bilkjøp mot slutten av 2022 og påfølgende lave bilkjøp i starten av fjoråret, førte likevel til nedgang i det samlede forbruket i 2023.

Oppsparte midler fra pandemien har lenge bidratt til å holde konsumet oppe i en tid med lav realinntektsvekst. Fremover venter vi at husholdningenes reallønninger igjen vil stige og gi rom for ny konsumvekst. Når renten etter hvert trolig settes ned, vil det også kunne løfte konsumet. Samtidig ventes både prisveksten og renten fortsatt å være på forholdsvis høye nivåer gjennom hele prognoseperioden. Vi venter at privat konsum vil øke med 1 pst. i år, før veksten tar seg opp til 2 pst. neste år.

Markert fall og deretter oppgang i boliginvesteringene

Det siste halvannet året har boligmarkedet vært preget av høy rente og usikkerhet om fremtiden, og både salg og igangsetting av nye boliger har falt kraftig, se boks 2.2. Samtidig har renteoppgangen gitt mindre utslag i bruktboligmarkedet enn ventet, og bruktboligprisene har utviklet seg sterkt hittil i år. Nå viser også nyboligmarkedet tegn til bedring. Fallet i nyboligsalget har stoppet opp de siste månedene, og flere bedrifter i Norges Banks regionale nettverk melder at boligbyggingen kan løftes mot slutten av året. Igangsettingen av nye boliger ventes å holde seg lav i 2024 for så å vokse betydelig i 2025, drevet av lavere renter og mindre usikkerhet om den økonomiske utviklingen og husholdningenes inntekter, se figur 2.8.

Høye investeringer i fastlandsbedriftene

Fastlandsbedriftenes investeringer fortsatte å øke i 2023 etter en kraftig vekst i 2022 og har ikke blitt målt høyere siden målingene startet i 1970. Også som andel av bruttoproduktet i fastlandsøkonomien er investeringene høye, og vi må tilbake til 2008 for å finne tilsvarende nivåer. Ifølge Norges Banks regionale nettverk har oppgangen særlig vært drevet av kraftig investeringsvekst i oljeleverandørnæringen.

Det er utsikter til at investeringene vil gå litt ned fremover, men fremdeles holde seg høye og vesentlig høyere enn gjennomsnittet i perioden 2013–2019, se figur 2.8. Nedgangen i investeringene må ses i sammenheng med økte renter, høy kostnadsvekst og at flere store prosjekter er i sluttfasen. Se boks 2.3 for en nærmere omtale av utviklingen i investeringene i fastlandsforetakene.

Høy vekst i fastlandseksporten

Eksporten fra fastlandet har økt de tre siste årene. I fjor var volumet av fastlandseksporten nesten 25 pst. høyere enn for tre år siden. Spesielt har det vært høy vekst i tjenesteeksporten, blant annet som følge av langt flere utenlandske turister. Det har også vært høy vekst i eksporten av verkstedprodukter og metaller. Den høye veksten i eksporten de siste årene må også ses i sammenheng med kronesvekkelsen, som har bidratt til å bedre konkurranseevnen til norske bedrifter. I denne meldingen anslås noe mer moderat vekst i fastlandseksporten fremover, på 3,6 pst. i år og 2,9 pst. til neste år. Også importen har tatt seg markert opp igjen etter nedgangen i 2020, og som for fastlandseksporten er det handel med tjenester som har hatt den høyeste veksten. Spesielt har det vært høy vekst i nordmenns ferier i utlandet. I denne meldingen anslås importen å fortsette å øke, med 2,7 pst. både i år og neste år.

Høyere offentlig konsum enn lagt til grunn

Foreløpige nasjonalregnskapstall tyder på at offentlig konsum i 2023 ble høyere enn lagt til grunn i nasjonalbudsjettet i høst. Det skyldes blant annet høyere aktivitet i kommunesektoren enn ventet, noe som delvis kan ses i sammenheng med at skatteinntektene var høyere enn lagt til grunn. Anslaget for offentlig etterspørsel i år er også oppjustert, blant annet som følge av økte bevilgninger til Forsvaret. Dette bidrar til at finanspolitikken for disse årene nå anslås å virke mer ekspansivt på aktiviteten i fastlandsøkonomien enn anslått sist høst, se boks 3.1.

Nedsiderisikoen for norsk økonomi er redusert

I nasjonalbudsjettet ble det pekt på betydelig usikkerhet rundt anslagene. Det var fremdeles usikkert hvordan husholdningene ville tilpasse seg høy prisvekst og økte renter, og det var stor usikkerhet rundt hvor raskt prisveksten ville komme ned.

Siden i høst har konsumprisveksten avtatt og sysselsettingen økt. Selv om prisveksten fremdeles er langt over inflasjonsmålet og det fremdeles er usikkerhet rundt anslagene, fremstår det likevel mer sannsynlig at vi kommer gjennom perioden med høy prisvekst uten en kraftig økning i arbeidsledigheten. Det bidrar til at nedsiderisikoen for norsk økonomi er mindre, og risikoen for at inflasjonen kan overraske kraftig på oppsiden er redusert. Vi vurderer risikobildet som mer balansert, altså at utviklingen fremover like gjerne kan bli bedre enn ventet, som dårligere.

Noen faktorer kan tilsi sterkere vekst fremover enn vi nå legger til grunn. Arbeidsmarkedet har holdt seg godt oppe, og renteøkninger og høy prisvekst har hatt en mindre innstrammende virkning på økonomien enn først antatt. Forbrukertillitsundersøkelser kan tyde på at husholdningene nå ser lysere på fremtiden enn tidligere, og boligprisene har utviklet seg sterkere enn ventet hittil i år. Fortsetter sysselsettingen å vokse raskere enn anslått, kan inntektsveksten bli høyere, og husholdningene kan øke konsumet og boliginvesteringene raskere enn vi har lagt til grunn.

På den annen side, dersom bedringen i husholdningenes kjøpekraft lar vente på seg, kan den økonomiske utviklingen bli svakere enn vi har lagt til grunn. Ny kronesvekkelse kan gjøre at konsumprisveksten holder seg høy over en lengre periode, og føre til at renten må holdes høy lenger enn ventet. Norske husholdninger har mye gjeld, som i all hovedsak har flytende rente, og med høyere rente enn anslått vil de fortsette å bruke en forholdsvis stor andel av inntekten på å betjene gjeld. Husholdningene har nå mindre mulighet til å jevne ut forbruket ved å trekke på oppsparte midler, noe som kan gjøre at mer vedvarende høye utgifter får større innvirkning på konsumet.

Boks 2.2 Situasjonen i bygge- og anleggsnæringen

Bygg og anlegg er en konjunkturfølsom bransje som opplever større svingninger i aktiviteten enn mange andre næringer. Aktivitetsnivået innen bygg og anlegg har falt noe den siste tiden etter å ha ligget på et svært høyt nivå de siste årene. Sysselsettingen har gått noe ned, men er fremdeles klart høyere enn før pandemien. Det er særlig byggingen av boliger og fritidsboliger som har falt.

Redusert boligbygging henger sammen med at salget av nye boliger har falt markert siden våren 2022, se figur 2.9. Usikkerhet om den videre økonomiske utviklingen har trolig ført til at mange husholdninger har vegret seg for å kjøpe bolig med levering langt frem i tid. Det lave salget av nye boliger har trukket ned igangsettingen av nye boligprosjekter, ettersom utbyggere typisk må forhåndsselge et visst antall boliger for å sikre finansiering før oppstart. Markedet for nye boliger har også vært preget av høye byggekostnader og et økt rentenivå. Antall igangsettingstillatelser for boligbygging har falt i alle landsdeler. Målt i prosent har nedgangen de siste par årene vært størst i Viken og Innlandet. Viken bidrar mest til den samlede nedgangen, ettersom dette er en region hvor det bygges mange boliger. Det har også vært stor prosentvis nedgang i Nordland, Oslo og Vestfold.

Antall konkurser i bygge- og anleggsnæringen har økt det siste året, men er fortsatt ikke høyere enn hva det var i årene før pandemien, se figur 2.10. Under pandemien falt antall konkurser i de fleste næringer til unormalt lave nivåer, som følge av statlige støtteordninger og at skattemyndighetene i mindre grad begjærte konkurser.

Det har vært en stor oppgang i sysselsettingen i bygge- og anleggsvirksomhet de siste årene, se figur 2.11. Det bidrar til at sysselsettingen fortsatt er betydelig høyere enn før pandemien, selv om den har avtatt noe det siste året. I februar i år var det registrert i underkant av 3 000 færre lønnstakere i denne næringen enn i februar 2023, men over 11 000 flere enn i samme periode i 2020. Det tilsvarer en vekst på om lag 5 pst. fra februar 2020 til februar 2024. Sammenligningen over tid vanskeliggjøres noe av at det samtidig har vært en nedgang i utleie av arbeidskraft til bygge- og anleggsbransjen, noe som må ses i sammenheng med innstrammingen i regelverket som ble innført i fjor.

Man kan finne samme mønster for antall ledige stillinger som for sysselsettingen, nemlig en markant økning innen bygg og anlegg siden 2020, og et nivå som fortsatt er høyere enn før pandemien, til tross for noe nedgang det siste halvåret. Det gjelder også for vakanseraten, som er antall ledige stillinger i forhold til det samlede antallet stillinger i næringen, se figur 2.12. Det viser at det fortsatt er høy etterspørsel etter arbeidskraft i bygg og anlegg.

Erfaringer fra tidligere perioder med nedgang i aktivitet viser at bygge- og anleggsnæringen i stor grad evner å tilpasse produksjonen til endringer i etterspørselen. Vi venter at økt kjøpekraft og etter hvert lavere renter vil bidra til at husholdningenes etterspørsel etter nye boliger tar seg opp igjen mot slutten av året. Da vil også igangsettingen av nye boliger ta seg opp.

Utsiktene til aktivitetsvekst i bygg og anlegg påvirkes også av vedtatt politikk. I april annonserte regjeringen en ny langtidsplan for forsvaret, som følges opp med bevilgningsøkning til Forsvaret allerede nå. En betydelig andel av satsingen på forsvar er tiltenkt prosjekter innen eiendom, bygg og anlegg. Det ligger også inne andre satsinger i budsjettet som bidrar til økt aktivitet i næringen i år, som betydelige midler til energieffektivisering. I tillegg er Husbankens låneramme på et høyt nivå.

Figur 2.9 Salg og igangsetting av nye boliger. Årlig rullerende sum. Des. 2010 – mar. 2024

Kilde: Boligprodusentene.

Figur 2.10 Antall konkurser i bygge- og anleggsnæringen. Årlig rullerende sum. Des. 2008 – mar. 2024

Kilde: Statistisk sentralbyrå.

Figur 2.11 Antall lønnstakere. Sesongjustert. Indeks. Jan. 2019 = 100. Jan. 2019 – feb. 2024

Kilde: Statistisk sentralbyrå.

Figur 2.12 Antall ledige stillinger som andel av samlet antall stillinger i næringen. Prosent. Trendjustert. 1. kv. 2019 – 1. kv. 2024

Kilde: Statistisk sentralbyrå.

Boks 2.3 Rekordhøye investeringer i fastlandsforetakene

De to siste årene har det vært en kraftig oppgang i fastlandsforetakenes investeringer. I 2023 ble de målt til et rekordhøyt nivå, se figur 2.13. Også målt som andel av fastlands-BNP var nivået høyt. I et litt lengre perspektiv har det vært kraftig oppgang helt siden 2016, bare avbrutt av pandemiårene. Utviklingen i fastlandsforetakenes investeringer varierer mye fra år til år. Investeringene svinger ofte mer med konjunkturene enn andre størrelser i økonomien og påvirkes blant annet av rente- og kostnadsutvikling, tilgangen på finansiering og den generelle økonomiske veksten.

Den kraftige oppgangen i foretaksinvesteringene de siste par årene må også ses i sammenheng med høy aktivitet på sokkelen. Investeringene har særlig vært drevet av industrien og tjenestesektoren, se figur 2.14. Også ifølge Norges Banks regionale nettverk er det nettopp leverandørnæringene som har bidratt til mye av investeringsoppgangen i 2022 og 2023. En annen del av tjenesteinvesteringene som har vokst mye de siste årene er investeringer i omsetning og drift av fast eiendom, som særlig omfatter næringseiendom.

Investeringer i energi- og klimatiltak har økt de senere årene. Både politiske tiltak og klimamål bidrar til økningen. Å redusere utslipp kan også utgjøre konkurransefortrinn overfor kunder, långivere og i arbeidsmarkedet. De siste årene kan også høyere strømpriser ha bidratt. SSB peker på at deler av oppgangen i industriinvesteringene i 2023 kan knyttes til grønn omstilling mot lavere utslipp.1 Tilbakemeldinger fra bedriftene i Norges Banks regionale nettverk tilsier at rundt 50 pst. av bedriftene allerede har eller vil investere i klimarelaterte prosjekter.2 Hoveddelen er investeringer som kutter utslipp fra egen aktivitet.

Ser man på hvilke investeringsarter fastlandsnæringene investerer i, utgjør den største andelen investeringer i bygg og anlegg, en andel som har holdt seg forholdsvis stabil over tid, se figur 2.15. Investeringer i maskiner og utstyr har gradvis avtatt, mens investeringer i FOU og immateriell realkapital har økt. Bedriftene i Norges Banks regionale nettverk melder om økte investeringer i digitalisering, som kan ses i sammenheng med utviklingen innen kunstig intelligens. Den sterke kostnadsveksten de siste årene kan også ha stimulert bedriftene til å effektivisere driften gjennom digitalisering.

Gjennom fjoråret var det tegn til at investeringsveksten i fastlandsforetakene avtok, og dette var nokså bredt basert. Vi venter at investeringene vil gå noe ned i år og neste år, men fremdeles holde seg på et høyt nivå. At investeringene går noe ned, må ses i sammenheng med at nivået i utgangspunktet er svært høyt, samtidig som det økte rentenivået, høyt kostnadsnivå og at mange store prosjekter er i sluttfasen bidrar til å trekke ned.

Figur 2.13 Fastlandsforetakenes investeringer i løpende priser og i prosent av fastlands-BNP. 2000–2023

Kilde: Statistisk sentralbyrå.

Figur 2.14 Fastlandsforetakenes investeringer etter ulike næringer.1 Mrd. 2021-kroner. 2006–2023

1 Kraftforsyning er næringen elektrisitets-, gass- og varmtvannsforsyning.

Kilde: Statistisk sentralbyrå.

Figur 2.15 Fastlandsforetakenes investeringer etter investeringsart.1 Andeler i pst. 2000–2023

1 FOU inkluderer også annen immateriell realkapital.

Kilde: Statistisk sentralbyrå.

1 Økonomiske analyser 1/24 – Utsyn over året 2023, Statistisk sentralbyrå.

2 Klimaomstillingen gir økte investeringer i norske bedrifter, Bankplassen blogg, Norges Bank, juni 2023.

2.2 Internasjonal økonomi

Verdensøkonomien har klart seg bedre enn fryktet i møte med høy inflasjon og innstramminger i pengepolitikken. Høyere renter demper den økonomiske veksten, og gir utslag særlig i bolig- og kredittmarkedene. Arbeidsledigheten har likevel holdt seg lav i en historisk sammenheng, og det finansielle systemet har vist seg robust. Inflasjonen globalt har avtatt nokså raskt, og stemningsindikatorer peker oppover. Fallet i inflasjonen bidrar til at realinntektene har begynt å øke, og veksten i verdenshandelen tiltar. På den annen side er offentlige finanser i en krevende situasjon i flere land, med store budsjettunderskudd og offentlig gjeld som er betydelig høyere enn før pandemien. Det gir mindre handlingsrom i finanspolitikken i flere land fremover.

Blant våre handelspartnere har utviklingen vært spesielt sterk i USA, hvor veksten har blitt holdt oppe av høy etterspørsel fra husholdningene og ekspansiv finanspolitikk. Utviklingen i Europa er svakere, og flere land opplevde i fjor teknisk resesjon, definert som negativ BNP-vekst i to kvartaler på rad. Russlands krig i Ukraina og forstyrrelser i energimarkedene ga lenge svært høye energipriser som trakk realinntektene ned. Krigen bidrar fortsatt til forstyrrelser i internasjonal økonomi, herunder i markeder for mat og råvarer.

BNP hos Norges handelspartnere anslås nå å vokse med 1,4 pst. i år og 1,9 pst. neste år, etter en vekst på 1,0 pst. i fjor. Oppgangen i den økonomiske veksten må blant annet ses i sammenheng med at avtakende inflasjon bidrar til å bedre husholdningenes realinntekter og gjør det mulig for flere sentralbanker å sette ned styringsrentene. I motsatt retning trekker at flere land har behov for å konsolidere offentlige finanser.

Sammenlignet med Nasjonalbudsjettet for 2024 er vekstanslaget hos handelspartnerne for inneværende år nedjustert med 0,1 prosentpoeng. Det må ses i sammenheng med svakere utsikter for euroområdet og Storbritannia, mens veksten i USA er betydelig oppjustert. Den økonomiske oppgangen i USA har overrasket på oppsiden, og i 2023 kom veksten opp i 2,5 pst. Sterk forbruksvekst i husholdningene og økte investeringer gjør at BNP-veksten i USA nå anslås til 2,6 pst. i år og 1,8 pst. neste år. For inneværende år er dette en oppjustering på 1,6 prosentpoeng fra anslaget i Nasjonalbudsjettet. I euroområdet har utviklingen vært svakere enn ventet, og BNP var på samme nivå ved utgangen av fjoråret som ett år tidligere. Tyskland trakk ned med negativ vekst. Den svake utviklingen skyldes blant annet energiprisene, som i fjor fremdeles var høyere enn før energisjokket i 2022. Veksten i valutaområdets BNP ventes å ta seg opp til 0,7 pst. i år og 1,5 pst. neste år. Svensk økonomi stagnerte i fjor etter et fall i privat konsum på 2,5 pst. Det anslås en svak vekst også i år før en markert oppgang til 2,6 pst. neste år.

Arbeidsmarkedet i OECD-området har vist en overraskende sterk utvikling. Sysselsettingen som andel av befolkningen er rekordhøy i mange land. Det gjelder også i euroområdet, der sysselsettingsandelen ligger godt over nivået i forkant av pandemien. Arbeidsledigheten i OECD-området utgjorde i februar 4,9 pst. av arbeidsstyrken og har ligget om lag på dette nivået siden før sommeren 2023. I USA var ledigheten i april 3,9 pst. og i euroområdet 6,5 pst. i mars, se figur 2.16. Forholdet mellom ledige stillinger og arbeidsledighet er fortsatt på et høyere nivå enn før pandemien i mange land. I løpet av det siste året er det likevel blitt bedre balanse mellom tilbud og etterspørsel, og det er tegn til at lavere inflasjon kommer sammen med en mer moderat lønnsvekst. Både sysselsettingsveksten og antallet ledige stillinger har avtatt.

Figur 2.16 Arbeidsledighet i prosent av arbeidsstyrken. Jan. 2008 – mar. 2024

Kilde: Macrobond.

Figur 2.17 Tolvmånedersvekst i konsumpriser. Prosent. Jan. 2019 – apr. 2024

Kilde: Macrobond.

Inflasjonen er redusert betydelig siden toppen høsten 2022, se figur 2.17. Tolvmånedsveksten i konsumprisene i euroområdet var 2,4 pst. i april i år, mot 10,6 pst. i oktober 2022. Da den generelle prisveksten vendte nedover igjen, var det særlig prisene på energi og mat som trakk veksten ned etter å ha bidratt motsatt i 2022. Etter hvert ble imidlertid nedgangen bredere basert. Holder man energi og matvarer utenom, var prisveksten i euroområdet i april i år 2,7 pst. Prisveksten innen tjenesteyting, hvor lønn er en viktig kostnadskomponent, var i april 3,7 pst., noe lavere enn i foregående måneder. I USA har den samlede prisveksten tiltatt noe de siste månedene, og var i mars 3,5 pst. Utenom matvarer og energi var prisveksten 3,8 pst. Det er ventet at prisveksten avtar ytterligere både i USA og andre handelspartnere, se tabell 2.2.

Pengepolitikken ble kraftig strammet til for å møte økningen i inflasjonen. Styringsrentene ble raskt økt etter å ha ligget på svært lave nivåer under pandemien, se figur 2.18. Rentetoppen ser ut til å være nådd, men det er betydelig forskjell i når markedene venter at sentralbanken i USA (Fed) og i euroområdet (ECB) skal starte rentesenkningene. Dette reflekterer ulikhetene i den økonomiske utviklingen i de to økonomiske områdene i tillegg til at prisstigningen er kommet raskere ned i euroområdet. Markedene venter nå tre rentekutt i euroområdet i år på til sammen ¾ prosentpoeng, med første rentenedsettelse i juni. I USA har forventningen om første rentereduksjon blitt skjøvet ut i tid og det ventes nå færre rentekutt i år enn tidligere antatt. Årsaken er at den økonomiske oppgangen har overrasket på oppsiden, samtidig som prisveksten har tiltatt de siste månedene. Markedsaktører forventer nå at første rentenedsettelse vil finne sted mot slutten av året.

Figur 2.18 Styringsrenter i USA, euroområdet og Norge. Prosent. Jan. 2020 – mai. 2024

Kilde: Macrobond.

Offentlige finanser er i mange land svekket sammenlignet med situasjonen før pandemien. Det må ses i sammenheng med omfattende støttetiltak for å dempe virkningene av ulike smitteverntiltak som ble innført for å begrense pandemien, og med støttetiltak til både husholdninger og bedrifter i møte med høye energipriser. I USA utgjorde offentlig gjeld i 2023 122 pst. av BNP mot 108 pst. i 2019. For EU er tilsvarende andeler 82 og 78 pst. Samtidig har mange land fremdeles betydelige underskudd i offentlige finanser. Underskuddet i USA i fjor svarte til 8 pst. av BNP, mens EU-landene hadde et samlet underskudd på 3½ pst. av BNP. I alt elleve medlemsland hadde i fjor budsjettunderskudd som er høyere enn den traktatfestede grensen på 3 pst. av BNP. Både Italia og Frankrike ligger høyt med underskudd i fjor på henholdsvis 7,4 pst. og 5,5 pst. Mange land har behov for å konsolidere offentlige finanser, både for å være bedre rustet til fremtidige tilbakeslag i økonomien og for å kunne møte nye behov knyttet til forsvar, eldrebølgen og grønn omstilling.

Usikkerheten om den økonomiske utviklingen på kort sikt har avtatt, og er mer balansert. Ledende prognosemakere, som IMF, mener at faren for en såkalt hard landing, altså markert oppgang i arbeidsledigheten, er liten. På noe lengre sikt utgjør høy offentlig gjeld en risiko. Det skyldes både at tiltroen til at land kan betjene gjelden svekkes og at flere land kan måtte gjennomføre betydelige innstramminger for å bringe offentlige finanser på en bærekraftig bane. Geopolitiske spenninger utgjør en betydelig usikkerhet, blant annet ved at energitransporten gjennom Hormuzstredet kan forstyrres. Det er fortsatt risiko for at sentralbankene må holde styringsrentene høye lenge eller stramme ytterligere til for å få inflasjonen ned til målet, særlig i USA.

Tabell 2.2 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før, der ikke annet er angitt

2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|

Bruttonasjonalprodukt: | ||||

Handelspartnerne1 | 3,2 | 1,0 | 1,4 | 1,9 |

Euroområdet | 3,5 | 0,5 | 0,7 | 1,5 |

USA | 2,1 | 2,5 | 2,6 | 1,8 |

Storbritannia | 4,0 | 0,1 | 0,4 | 1,0 |

Sverige | 2,6 | 0,0 | 0,6 | 2,6 |

Japan | 1,1 | 1,9 | 0,5 | 1,1 |

Kina | 3,0 | 5,2 | 4,9 | 4,5 |

Konsumpriser: | ||||

Handelspartnerne2 | 8,6 | 5,4 | 2,8 | 2,4 |

Euroområdet | 8,4 | 5,4 | 2,3 | 2,2 |

USA | 8,0 | 4,1 | 3,0 | 2,2 |

Storbritannia | 9,1 | 7,3 | 2,7 | 2,3 |

Sverige (KPIF) | 7,7 | 6,0 | 2,3 | 1,9 |

Arbeidsledighet3: | ||||

Handelspartnerne1 | 5,1 | 5,1 | 5,4 | 5,3 |

Euroområdet | 6,7 | 6,5 | 6,6 | 6,5 |

USA | 3,6 | 3,6 | 3,9 | 4,0 |

Storbritannia | 3,7 | 4,0 | 4,5 | 4,7 |

Sverige | 7,5 | 8,2 | 8,3 | 7,7 |

Memo: | ||||

BNP-vekst i verdensøkonomien | 3,4 | 3,1 | 3,1 | 3,2 |

1 Norges 25 viktigste handelspartnere veid sammen med sine respektive andeler av norsk eksport av varer utenom olje og gass.

2 Norges 25 viktigste handelspartnere veid sammen med sine respektive andeler av norsk import av varer utenom skip, oljeplattformer og råolje.

3 AKU-ledighet. I prosent av arbeidsstyrken.

Kilder: IMF, OECD, Eurostat og Finansdepartementet.

2.3 Arbeidsmarkedet

Det er fortsatt høy etterspørsel etter arbeidskraft. Sysselsettingen har økt videre det siste halvåret, og sysselsettingen var i første kvartal i år høyere enn ventet i Nasjonalbudsjettet 2024. Utviklingen i tilgangen på ledige stillinger tyder også på at mange arbeidsgivere har stort behov for arbeidskraft. Det stramme arbeidsmarkedet gjenspeiles i at den registrerte arbeidsledigheten har holdt seg stabil på et svært lavt nivå siden sommeren 2023. Vi venter fortsatt økt sysselsetting fremover. Økt arbeidstilbud, blant annet fra fordrevne fra Ukraina, vil trolig kunne trekke både sysselsettingen og den registrerte arbeidsledigheten noe opp fremover.

Arbeidsledigheten holder seg lav

Selv om den registrerte ledigheten har økt noe siden 2022, er den fortsatt svært lav i historisk sammenheng. Fra august i fjor til utgangen av april i år har antall registrerte helt ledige holdt seg stabilt på 1,9 pst. av arbeidsstyrken (sesongjustert). Den registrerte ledigheten var i april 0,2 prosentenheter høyere enn på samme tid i fjor, men godt under gjennomsnittet de siste 20 årene på 2,5 pst.

Antall registrerte arbeidssøkere, som i tillegg til helt ledige omfatter deltakere på arbeidsmarkedstiltak og delvis ledige, har også endret seg lite de siste månedene. Ved utgangen av april var 3,2 pst. av arbeidsstyrken registrert som arbeidssøkere, justert for sesongvariasjoner.

Arbeidsledigheten målt ved arbeidskraftundersøkelsen (AKU), som også fanger opp andre arbeidssøkere enn de som registrerer seg på Nav-kontorene, har økt i forhold til bunnivået i 2022. I 2023 tilsvarte AKU-ledigheten 3,6 pst. av arbeidsstyrken, opp fra 3,2 pst. i 2022. Mesteparten av denne oppgangen skyldtes at flere søkte deltidsjobb ved siden av skolegang og studier. I første kvartal i år tilsvarte AKU-ledigheten 3,9 pst. av arbeidsstyrken. Det er 0,2 prosentenheter høyere enn forrige kvartal og også høyere enn gjennomsnittet i fjor på 3,6 pst. AKU-ledigheten kan variere tilfeldig, og oppgangen det siste kvartalet er innenfor feilmarginen i undersøkelsen. AKU-ledigheten er nå på om lag samme nivå som gjennomsnittet de siste 20 årene.

Hittil i år (januar-april) var det i gjennomsnitt registrert vel 30 000 helt ledige innvandrere. Det er i overkant av 5 000 flere enn i samme periode i fjor, og forklarer om lag ¾ av den samlede oppgangen i antall registrerte helt ledige i denne perioden. Ledighetsoppgangen blant innvandrere må ses i sammenheng med at det har kommet flere fordrevne fra Ukraina til Norge. Etter hvert som de avslutter introduksjonsprogrammet, vil mange av dem bli en del av arbeidsstyrken. For de som ikke går rett inn i en jobb, vil det være naturlig å melde seg som arbeidssøker. Hittil i år (januar-april) har det i gjennomsnitt vært registrert 3 600 helt ledige med innvandrerbakgrunn fra Ukraina, som er 2 600 flere enn i samme periode i fjor. Det forklarer om lag en tredel av den samlede økningen i antall helt ledige i den samme perioden, se figur 2.19.

Figur 2.19 Antall registrerte helt ledige etter innvandringsbakgrunn. Endring fra jan. – apr. 2023 til jan. – apr. 2024

Kilde: Nav.

Antallet nye ledige som melder seg på Nav-kontorene har holdt seg forholdsvis stabilt de siste månedene, etter å ha økt noe gjennom andre halvår i fjor, se figur 2.20. Antallet som melder seg som nye ledige, er på om lag samme nivå som i årene før pandemien, og nivået er lavt sammenlignet med tidligere år. Mange arbeidsledige finner også jobb etter kort tid. Av de som meldte seg som arbeidssøkere ved slutten av fjoråret, var det bare i underkant av halvparten som fortsatt søkte arbeid fire måneder senere.

Figur 2.20 Nye arbeidssøkere per virkedag. Jan. 2021 – apr. 2024. Sesongjusterte tall

Kilde: Nav.

Fortsatt oppgang i sysselsettingen

Etter en sterk vekst gjennom 2021 og 2022, fortsatte sysselsettingen å øke gjennom fjoråret, men i et noe lavere tempo enn de foregående årene. I 2023 var det i gjennomsnitt registrert 39 000 flere sysselsatte enn året før, en oppgang på 1,3 pst. Det var oppgang i alle større næringer bortsett fra innen forretningsmessig tjenesteyting. Oppgangen var særlig sterk innen faglig, vitenskapelig og teknisk tjenesteyting og innen utvinning av råolje og naturgass. Det var også betydelig vekst innen flere andre tjenesteytende næringer det siste året, herunder hotell- og restaurantvirksomhet. Samlet har det blitt 135 000 flere sysselsatte fra tredje kvartal 2021 til fjerde kvartal 2023, tilsvarende en vekst på nær 5 pst. Dette er nettotall. Det er imidlertid store strømmer både inn og ut av arbeidsforhold i løpet av et år. Fra første kvartal 2023 til første kvartal 2024 ble det registrert nærmere 290 000 nye lønnstakere, tilsvarende 10 pst. av alle lønnstakere.

Tall for registrerte lønnstakere de første månedene i år tyder på at etterspørselen etter arbeidskraft har holdt seg oppe. I februar var det registrert rundt 5 000 flere lønnstakere enn ved utgangen av fjoråret, og det har vært oppgang i de aller fleste næringene så langt i år, se figur 2.21. Etter en vekst gjennom 2022 og inn i 2023 har sysselsettingen innen bygge- og anleggsvirksomhet blitt noe redusert, se nærmere omtale i boks 2.2. Innen forretningsmessig tjenesteyting, som blant annet omfatter bemanningsbyråene, ble sysselsettingen redusert gjennom de første kvartalene i fjor, men nedgangen ser ut til å ha stoppet opp mot slutten av fjoråret. Den reduserte sysselsettingen innen forretningsmessig tjenesteyting i fjor må ses i sammenheng med at det ble innført strengere regler for innleie av arbeidskraft.

Figur 2.21 Registrerte lønnstakere. 1. kv. 2021 – 1. kv. 2024. Sesongjusterte tall. Indeks. 1. kv. 2021=100.1

1 Kvartalstallene er tall for midtmåneden i det enkelte kvartalet.

Kilde: Statistisk sentralbyrå.

Også andre indikatorer tyder på høy etterspørsel etter arbeidskraft. Tall fra Nav viser at tilgangen av ledige stillinger har holdt seg oppe så langt i år. Sammen med den lave arbeidsledigheten bidrar det til at det fortsatt er flere virksomheter som har problemer med å skaffe kvalifisert arbeidskraft. Det underbygges av Norges Banks Regionalt nettverk gjennomført i mars og Navs bedriftsundersøkelse for 2024, som viser at det er stor knapphet på arbeidskraft innen en del yrkesgrupper. Rekrutteringsproblemene gjenspeiles også i beholdningen av ledige stillinger, som er på et svært høyt nivå. Det var i første kvartal 2024 dobbelt så mange ledige stillinger som helt arbeidsledige, se figur 2.22.

Figur 2.22 Beholdningen av ledige stillinger per registrerte helt ledige. 1. kv. 2010 – 1. kv. 2024

Kilder: Statistisk sentralbyrå og Nav.

Arbeidsinnvandring og bruk av arbeidskraft fra utlandet på korttidsopphold har over tid bidratt til å dekke behovet for arbeidskraft i flere deler av arbeidsmarkedet. De siste årene frem til pandemien økte antallet lønnstakere som ikke var bosatt i Norge, til en topp på vel 90 000. Under pandemien reiste mange lønnstakere på korttidsopphold tilbake til sine hjemland, og tilstrømmingen til Norge avtok, se figur 2.23. Etter pandemien har antallet lønnstakere som ikke er bosatt tatt seg opp igjen, men nivået er fortsatt lavere enn før pandemien. I februar i år var det registrert i underkant av 87 000 lønnstakere på korttidsopphold, sesongjustert. Det er 6 200 færre enn rett før pandemien. I underkant av 60 pst. av denne reduksjonen skyldes færre ikke-bosatte lønnstakere innen forretningsmessig tjenesteyting.

Figur 2.23 Antall ikke-bosatte lønnstakere. Sesongjustert. Jan. 2016 – feb. 2024

Kilde: Statistisk sentralbyrå.

Sysselsettingsandelen viser hvor stor andel av befolkningen i yrkesaktiv alder, bosatt i Norge, som er i arbeid ifølge AKU. Etter en kraftig oppgang gjennom 2021 og inn i 2022 har sysselsettingsandelen i aldersgruppen 15–74 år ligget rundt et nivå på 70 pst., og vi må tilbake til 2009 for å finne en høyere sysselsettingsandel, se figur 2.24. I første kvartal 2024 var sysselsettingsandelen 69,6 pst., som er om lag en prosentenhet høyere enn i fjerde kvartal 2019, dvs. rett før pandemien. I boks 2.4 gis det en omtale av sysselsettingen i Norge sammenlignet med andre europeiske land.

Figur 2.24 Antall sysselsatte i aldersgruppen 15–74 år. Pst. av befolkningen Sesongjustert. 1. kv. 2009 – 1. kv. 2024

Kilde: Statistisk sentralbyrå.

Utviklingen i arbeidsstyrken

Arbeidsstyrken påvirkes av endringer i befolkningen i yrkesaktiv alder og yrkesdeltakelsen, altså hvor stor andel av denne gruppen som er sysselsatt eller søker arbeid. Arbeidsstyrken har økt betydelig de siste årene. I 2023 var det nær 130 000 flere i arbeidsstyrken enn i 2019. Det skyldes både sterk vekst i befolkningen og at yrkesdeltakelsen har økt. I fjor var 72,8 pst. av befolkningen i aldersgruppen 15–74 år i arbeidsstyrken. Det er om lag på samme nivå som året før, men om lag en prosentenhet høyere enn i fjerde kvartal 2019. I løpet av 2022 og 2023 har det kommet over 70 000 fordrevne fra Ukraina til Norge, og det anslås at ytterligere 30 000 kan komme i år. Dette vil bidra til økt arbeidsstyrke, men siden de fleste deltar på introduksjonsprogram og norskopplæring den første tiden i Norge, vil det ta noe tid før de blir sysselsatt eller arbeidssøkere. I mars var litt under 8 000 av de ukrainske flyktningene i jobb. Det utgjør 19 pst. av ukrainerne i alderen 20–66 år som har blitt bosatt i Norge etter Russlands invasjon i februar 2022.

Sykefraværet har økt betydelig de siste årene, noe som har trukket antallet utførte arbeidstimer ned, og økt utbetalingen av sykepenger betydelig. Langvarig fravær øker sannsynligheten for frafall fra arbeidsmarkedet gjennom innstrømming til arbeidsavklaringspenger og uføretrygd. Det økte sykefraværet kan dermed redusere den tilgjengelige arbeidskraften på sikt, og dermed bidra til økt knapphet på arbeidskraft.

Utviklingen fremover

Tilgangen på ledige stillinger er høy, og det har blitt flere sysselsatte lønnstakere de første månedene i år. Det gjenspeiler at det er betydelig behov for arbeidskraft i mange næringer.

I nasjonalbudsjettet ble sysselsettingen anslått å øke med 0,1 pst. i år. Antall sysselsatte har økt mer enn ventet de siste månedene, og det anslås nå en vekst på årsbasis på 0,5 pst. både i år og neste år.

Utsiktene for utviklingen i den registrerte ledigheten er lite endret siden i fjor høst. I denne meldingen anslås antall registrerte helt ledige til 2,0 pst. av arbeidsstyrken i år og 2,1 pst. til neste år. Det er i tråd med anslagene i Nasjonalbudsjettet 2024. Det tilsier at den registrerte ledigheten vil ligge godt under gjennomsnittet fra de siste 20 årene.

AKU-ledigheten ventes å ligge på 3,8 pst. i 2024 og 3,9 pst. i 2025, målt som årsgjennomsnitt. Dette er om lag på linje med gjennomsnittet for de siste 20 årene.

Tabell 2.3 Utviklingen i arbeidsmarkedet. Prosentvis endring fra året før der ikke annet er angitt

Nivå 2023 | Årlig gj.snitt 2015–2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |||

|---|---|---|---|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | ||||||||||

Utførte timeverk, mill. | 4 216 | 0,9 | -2,2 | 2,3 | 3,9 | 0,8 | 0,5 | 0,5 | ||

Sysselsetting, 1000 personer1 | 2 973 | 1,0 | -1,5 | 1,1 | 3,9 | 1,3 | 0,5 | 0,5 | ||

Tilgang på arbeidskraft: | ||||||||||

Befolkning 15–74 år, 1000 personer | 4 101 | 0,8 | 0,4 | 0,1 | 0,7 | 1,2 | 1,1 | 0,4 | ||

Arbeidsstyrken, 1000 personer2 | 2 983 | 0,6 | 0,4 | 1,2 | 1,4 | 1,3 | 0,9 | 0,5 | ||

Nivå: | ||||||||||

Yrkesdeltakelse (15–74 år) | 71,2 | 71,3 | 72,1 | 72,6 | 72,8 | 72,6 | 72,7 | |||

AKU-ledige3 | 4,4 | 4,7 | 4,4 | 3,2 | 3,6 | 3,8 | 3,9 | |||

Gjennomsnitt siste 20 år4 | 3,8 | |||||||||

Registrerte arbeidsledige | 2,6 | 4,9 | 3,1 | 1,8 | 1,8 | 2,0 | 2,1 | |||

Gjennomsnitt siste 20 år4 | 2,5 | |||||||||

1 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsvirksomhet.

2 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsvirksomhet inngår ikke i dette målet.

3 Tilsvarer arbeidsstyrken i prosent av befolkningen i aldersgruppen.

4 Gjennomsnitt fra 2004 til 2023, utenom årene 2020 og 2021, som var sterkt påvirket av nedstengninger og smitteverntiltak.

Kilder: Nav, Statistisk sentralbyrå og Finansdepartementet.

Boks 2.4 Sysselsettingen i Norge i internasjonalt perspektiv

I Statistisk sentralbyrås statistikk publiseres vanligvis sysselsettingsandelen i aldersgruppen 15–74 år. I 2023 var 70 pst. av denne befolkningsgruppen i arbeid. I internasjonale sammenligninger av sysselsettingsandeler mellom land utelukker man ofte de eldste og de yngste aldersgruppene, de eldste blant annet på grunn av ulike pensjonsregler, og de yngste fordi det store flertallet av dem går på skole. I denne boksen benyttes tall for aldersgruppen 20–64 år, som gir en høyere sysselsettingsandel enn i aldersgruppen 15–74 år fordi de eldste og yngste i yrkesaktiv alder har en lavere tilknytning til arbeidslivet enn andre aldersgrupper.

Historisk har sysselsettingen i Norge vært høy sammenlignet med de fleste andre europeiske land. I tiårsperioden fra 2000 og frem til 2010 var det bare Island og Sveits som hadde en høyere andel sysselsatte enn Norge i aldersgruppen 20–64 år. Etter 2010 har sysselsettingsandelen økt betydelig i flere andre europeiske land, mens den har vært mer eller mindre uendret i Norge. Dette har gjort at flere land nå har en høyere andel i jobb i dette aldersspennet enn Norge, se figur 2.25. Mens drøyt 80 pst. av befolkningen i aldersgruppen 20–64 var sysselsatt i Norge i 2023, var sysselsettingsandelen 82 pst. eller høyere i flere andre europeiske land. Sysselsettingsandelen i Norge har likevel kommet opp fra nivået i perioden 2013–2021.

Andelen sysselsatte varierer med konjunkturene. Oljeprisfallet i 2014 ga for eksempel en særnorsk svekkelse i arbeidsmarkedet de neste par årene, og bidro til ulik utvikling i sysselsettingsandelen i Norge sammenlignet med andre land. Etter pandemien har sysselsettingen økt betydelig i de europeiske landene, også i Norge.

Det norske arbeidsmarkedet er kjennetegnet ved at vi lenge har hatt mange eldre i jobb sammenlignet med andre land. Det gjenspeiles ved at sysselsettingsandelen i Norge i aldersgruppen 55–64 år er om lag på samme nivå som våre naboland og betydelig høyere enn gjennomsnittet i EU, for begge kjønn. Også i aldersgruppen over 65 år er Norge blant landene i Europa med høyest deltakelse i arbeidslivet. Dersom vi hadde inkludert aldersgruppene fra 65 år og oppover ville det vært færre land med høyere sysselsettingsandel enn Norge. I 2023 var sysselsettingsandelen blant personer mellom 65 og 74 år i Norge høyere enn i både Sverige og Danmark og klart høyere enn gjennomsnittet i EØS-området.

I aldersgruppen 25–54 år, som vanligvis har sterkest tilknytning til arbeidsmarkedet, var andelen sysselsatte i Norge i 2010 høyest i Europa. Nå er sysselsettingsandelen i denne aldersgruppen derimot ikke spesielt høy lenger. Det gjelder særlig blant menn, men også til en viss grad blant kvinner. I 2023 var 86 pst. av den mannlige befolkningen i aldersgruppen 25–54 år sysselsatt. Det om lag en prosentenhet lavere enn gjennomsnittet i EU, se figur 2.26. Blant kvinner var om lag 82 pst. sysselsatt i den samme aldersgruppen. Det er høyere enn gjennomsnittet i EU, men likevel lavere enn i flere europeiske land. Over tid har det i Norge vært en betydelig økning i andelen som mottar uføretrygd i aldersgruppen 25–54 år. Det bidrar til lavere deltakelse i arbeidsmarkedet, og kan være en av flere mulige forklaringer på at sysselsettingsandelen i Norge i denne aldersgruppen ikke er spesielt høy sammenlignet med andre land. Norge er også det eneste landet i EØS-området hvor sysselsettingsandelen i denne gruppen har gått ned siden 2010.

Figur 2.25 Antall sysselsatte i 2010 og 2023 i aldersgruppen 20–64 år. Pst. av befolkningen

Kilde: Eurostat.

Figur 2.26 Antall sysselsatte i 2023 i aldersgruppen 25–54 år etter kjønn. Pst. av befolkningen

Kilde: Eurostat.

2.4 Petroleumssektoren

Prisutviklingen

Oljeprisen har steget noe så langt i år, etter at den falt mot slutten av fjoråret, se figur 2.27. Nedgangen mot slutten av fjoråret hadde trolig sammenheng med svakere vekstutsikter for kinesisk økonomi, og at skiferoljeproduksjonen i USA var høyere enn ventet. Hittil i år har oljeprisen i gjennomsnitt vært 83 dollar per fat, som er litt høyere enn gjennomsnittet for i fjor.

Det siste halvannet året har oljeprisen holdt seg mer stabil enn i 2022, da utviklingen var preget av energikrisen i Europa. OPEC og en del andre produsentland (OPEC+) har i flere omganger de siste årene innført betydelige produksjonskutt, med et uttalt mål om å stabilisere oljemarkedet. Produksjonskuttene har bidratt til å øke den ledige produksjonskapasiteten til OPEC+, og dermed også landenes mulighet til å motvirke høye priser som følge av produksjonsbortfall. Som følge av økte kostnader, krav om utbetaling av utbytte og nedbetaling av gjeld har aktiviteten i amerikansk skiferoljeproduksjon ikke respondert så mye på den høye oljeprisen som for noen år tilbake.

På etterspørselssiden er den største usikkerhetsfaktoren for oljeprisen knyttet til den økonomiske veksten globalt, herunder utviklingen i Kina som lenge har vært den viktigste vekstdriveren i oljemarkedet. På tilbudssiden knytter det seg usikkerhet rundt situasjonen i Midtøsten. Spesielt viktig er konfliktnivået mellom Israel og Iran og omfanget av angrep fra Houthi-opprørerne i Yemen mot skip i Rødehavet. Dersom uroen i Midtøsten skulle forsterkes, kan det bidra til høyere oljepris. Ledig kapasitet i OPEC+ gjør det likevel lite sannsynlig at prisen vil holde seg svært høy over tid, med mindre en eskalering av uroen i Midtøsten påvirker oljeforsyningen. For russisk olje har vestlige land innført importforbud og pristak. Russland har likevel så langt i stor grad vært i stand til å opprettholde sin oljeproduksjon ved å omdirigere eksporten til andre deler av verden.

I denne meldingen er det beregningsteknisk lagt til grunn at oljeprisen de nærmeste to årene vil utvikle seg i tråd med prisene i terminmarkedet, slik de var i midten av mars. Det innebærer en oljepris på 83 dollar per fat i år og 77 dollar neste år, målt i faste 2024-priser. Anslaget for 2024 er 10 dollar høyere enn i Nasjonalbudsjettet 2024.

Gassprisen i Europa har falt siden i fjor høst, se figur 2.27. Nedgangen må særlig ses i sammenheng med dempet etterspørsel både i Asia og Europa. I Europa har etterspørselen vært svak både innen gasskraftproduksjon, husholdningssektoren og industri, noe som blant annet skyldes svak økonomisk utvikling, en mild vinter og økt tilbud fra produksjon av utslippsfrie kraftkilder. Ved utgangen av vinteren var gasslagrene i Europa på et historisk høyt nivå for årstiden.

Figur 2.27 Spot- og terminpriser på olje og gass. USD per fat. 1. jan. 2016 – 10. mai 2024. Terminpriser jun. 2024 – des. 2026

Kilder: Macrobond og ICE.

De siste årene har det vært store endringer i det europeiske gassmarkedet. Landene i Europa produserer bare en liten andel av eget gassforbruk. De må derfor importere gass, enten gjennom rørledninger eller ved import av flytende naturgass (LNG) som fraktes via skip. Fallet i rørgasseksporten fra Russland har i hovedsak blitt erstattet av økt import av LNG, særlig fra USA, samt redusert europeisk etterspørsel. Norge er nå den største enkeltkilden til gass i Europa og dekker om lag 30 pst. av EUs import. Gassproduksjonen i Norge ble økt i møte med energikrisen i Europa i 2022, ved bl.a. å utsette vedlikeholdsarbeid som ikke ble vurdert å være kritisk. En normalisering av situasjonen og utvidet vedlikehold bidro til at norsk rørgasseksport til Europa i fjor var noe lavere enn året før.

Handel med LNG har de siste årene bundet de regionale gassmarkedene i verden tettere sammen, og gassprisen i Europa, der størstedelen av gassimporten nå er LNG, bestemmes nå i stor grad globalt. Forsyningskjedene for gass strekker seg nå lengre geografisk og er utsatt for annen risiko enn rørgasstransport. Europa og Asia er de to største importørene av LNG globalt, hvor fremvoksende økonomier i Asia (inkl. Kina) forventes å være den store driveren i LNG-etterspørselen på mellomlang sikt. Europas store importbehov for LNG og eksponeringen mot et stramt globalt LNG-marked har ført til mer volatile priser og et høyere prisnivå sammenlignet med tidligere, da gassimporten til Europa i stor grad var rørledningsgass med en stor andel levert under russiske langsiktige kontrakter.

Fremover vil både den økonomiske situasjonen og været i Europa og Asia kunne påvirke etterspørselen og dermed gassprisen. Eventuelle driftsforstyrrelser i LNG-kjeden eller for rørgass kan også endre markedsbalanse og pris. Geopolitisk uro kan gi usikkerhet om gassforsyningen og gi høyere priser. Eksempler på slik uro kan være videre konflikt i Midtøsten som forstyrrer LNG-flyten, vestlige sanksjoner mot russisk LNG eller fullstendig stopp i russisk rørgasstransport.

I denne meldingen er det for norsk gasseksport lagt til grunn en gjennomsnittlig pris på 4,0 kroner per Sm3 (10 USD per MMBtu) i år og 4,4 kroner per Sm3 (11 USD per MMBtu) til neste år. Anslagene er nedjustert med hhv. 2,5 og 1,3 kroner per Sm3 siden Nasjonalbudsjettet 2024. Anslagene for gassprisen er fortsatt høye sett i et historisk perspektiv, men langt under nivåene i 2022 og 2023.

Investeringer og produksjon

Petroleumsinvesteringene økte markert i fjor, etter å ha falt i tre år på rad, se figur 2.28. Det var i hovedsak investeringer i feltutbygging som bidro til oppgangen, mens økningen innenfor leting var mer moderat. Oppgangen i fjor må særlig ses i sammenheng med høye petroleumspriser og endringene i skattereglene som ble vedtatt i forbindelse med oljeprisfallet våren 2020. Det ble gitt endrede regler for alle utbygginger hvor plan for utbygging og drift (PUD) ble levert innen utgangen av 2022. Det bidro til at det i løpet av 2022 ble levert inn PUD for hele 12 nye feltutbygginger og dermed økt og ønsket aktivitetsvekst. Det ble også tatt flere investeringsbeslutninger for videreutvikling av felt i drift og økt utvinning ved eksisterende felt. Erfaringsmessig tar det et par år fra PUD leveres til prosjektet gir investeringer av en viss størrelse. Det høye antallet feltutbygginger vedtatt i 2022 bidrar derfor til investeringsvekst også i år. I denne meldingen anslås petroleumsinvesteringene å øke med 7,3 pst. i år og falle med 4,0 pst. neste år, målt i volum. Anslagene er noe nedjustert siden Nasjonalbudsjettet 2024. Lenger frem er det ventet at lavere lønnsomhet i nye prosjekter og færre utvinnbare ressurser etter hvert vil trekke investeringene i olje- og gassproduksjon videre ned.

Figur 2.28 Petroleumsinvesteringer. Mrd. 2024-kroner. 1970–2025. Anslag for 2024–2025

Kilder: Statistisk sentralbyrå, Sokkeldirektoratet, Energidepartementet og Finansdepartementet.

Produksjonen av petroleum på norsk sokkel økte litt i fjor, men var noe lavere enn anslått i Nasjonalbudsjettet 2024. Oppgangen skyldtes en markert økning i oljeproduksjonen, som var på sitt høyeste nivå siden 2010. Samtidig gikk gassproduksjonen noe ned, etter å ha vært rekordhøy i 2022. Produksjonen av petroleum har nå økt fire år på rad, se figur 2.29. Ved starten av året var 92 felt i produksjon på norsk sokkel. Av disse var 67 i Nordsjøen, 23 i Norskehavet og 2 i Barentshavet. Av petroleumsproduksjonen i fjor var 50 pst. gass, 45 pst. olje og 5 pst. Natural Gas Liquids (NGL) og kondensater. I denne meldingen anslås petroleumsproduksjonen å øke i år og neste år. Det anslås at nivået i 2025 vil være det høyeste siden 2006.

Figur 2.29 Produksjon av petroleum på norsk sokkel. Mill. Sm3 oljeekvivalenter. 1970–2025. Anslag for 2024–2025.

Kilder: Sokkeldirektoratet og Energidepartementet.