3 Internasjonale utviklingstrekk med betydning for norsk lønnsdannelse

3.1 Innledning

Norge er en liten, åpen økonomi som i stor grad påvirkes av både langsiktige internasjonale utviklingstrekk og mer kortvarige sjokk i den globale økonomien. Produktivitetsnivået og prisene på det vi eksporterer bestemmer inntektsnivået samlet sett og dermed også rommet for reallønningene på lang sikt. Omstillinger, blant annet som følge av handel, kan bety mye for fordelingen av inntekter og lønn mellom ulike grupper. Konkurranse i eksportmarkedene eller fra import, samt omfanget av innvandring, kan også påvirke lønnsutviklingen ulikt for ulike grupper. Samtidig har norske institusjoner og norsk politikk stor betydning for i hvilken grad vi klarer å høste de potensielle gevinstene av blant annet teknologisk utvikling og internasjonal arbeidsdeling. De spiller også en rolle for i hvor stor grad vi begrenser og fordeler kostnadene som rammer hele eller deler av økonomien. I punkt 3.2 ser vi nærmere på internasjonale utviklingstrekk som teknologisk utvikling, internasjonal handel, migrasjon, klimaforandringer og demografi. Punkt 3.3 gjør rede for produktivtetsvekst, hvordan den har utviklet seg og hvordan internasjonale utviklingstrekk kan påvirke produktiviteten, mens i punkt 3.4 går vi nærmere inn på produktivitet og det norske systemet for lønnsdannelse. Utvalgets vurderinger presenteres i punkt 3.5.

3.2 Internasjonale utviklingstrekk

3.2.1 Omstillinger, velstandsvekst og fordelingsutfordringer

Norge er en liten økonomi med stor tilgang på enkelte råvarer, ikke minst olje og gass. Vår velstandsutvikling er derfor nært knyttet til handel med utlandet, og Norge har i en årrekke vært en svært åpen økonomi. Å være en liten, åpen økonomi betyr samtidig at man i stor grad påvirkes av både langsiktige internasjonale utviklingstrekk og mer kortvarige sjokk i den globale økonomien. Vi er for små til å påvirke prisene på verdensmarkedet, selv for olje og gass. Økt handel har generelt tjent Norge godt og gitt oss betydelig velstandsvekst. Variasjoner i verdensmarkedsprisene betyr samtidig at bytteforholdene i perioder har gitt opphav til store gevinster, men også betydelige fall i andre perioder. Ikke minst påvirkes utviklingen i norsk økonomi i stor grad av den teknologiske utviklingen i verden samlet.

Ulike strukturelle endringer spiller sammen og har både vært årsak til, og en konsekvens av, økonomisk vekst. Hvordan vi jobber, hvor vi jobber og hva vi jobber med endrer seg. Et tydelig eksempel er endringene i næringssammensetning et land typisk går gjennom når velstanden øker: økonomien går fra en stor landbrukssektor til industri- og fabrikkproduksjon og videre til at tjenestenæringen dominerer. Mange næringsomstillinger er nødvendige for å realisere gevinster som utvikling innen eksempelvis teknologi og handel åpner for. Andre vil være nødvendige for å tilpasse seg mer belastende utviklingstrekk som tiltak for å begrense og tilpasse økonomien til klimaendringer. I avsnittene nedenfor omtales noen viktige områder nærmere: teknologisk utvikling, internasjonal handel, migrasjon og klimaendringer og nedbygging av petroleumsutvinningen.

Omstillinger som gir økt samlet velstandsnivå, kan samtidig innebære at enkelte grupper kommer dårligere ut. Kostnadene og gevinstene av teknologisk utvikling er, og har typisk vært, ujevnt fordelt. Økt handel kan f.eks. føre til at sektorer og næringer blir mindre eller legges ned i enkelte land. Mindre produktive arbeidsplasser kan forsvinne. Økonomien må da omstilles og arbeidstakerne finne nye arbeidsplasser. Slike omstillinger kan være kostbare.

Omstillinger som gir samlede velferdstap, slik som redusert internasjonal handel eller klimatiltak, vil også ofte ramme ujevnt. Fordelingseffektene vil da kunne være enda mer krevende å håndtere. Ved økt proteksjonisme og redusert handel må verden samlet sett regne med et velstandstap. Effektive klimatiltak vil være til gevinst for verden samlet sett, men selve tiltakene vil kunne være kostbare. Det samme gjelder tilpasninger til og håndtering av konsekvensene av klimaendringer. Nasjonal politikk er avgjørende for å fordele gevinstene og kostnadene knyttet til slike endringer , Det kan for eksempel bety kompetansetiltak både i virksomhetene og samfunnet ellers. Velferdsordninger kan sørge for et sikkerhetsnett som fordeler kostnadene ved omstilling. Den norske modellen for lønnsdannelse bidrar samtidig til at de laveste lønningene settes relativt høyt. Det bidrar til at gevinstene deles på mange, og kan i tillegg bidra til vekstfremmende strukturendringer. Dette er omtalt i punkt 3.4.

3.2.2 Teknologisk utvikling

Teknologisk utvikling er en sentral årsak til vedvarende velstandsvekst, se nærmere omtale av produktivitet i punkt 3.3. Ny teknologi har ofte blitt brukt til å automatisere oppgaver som tidligere har krevd manuell arbeidskraft. På denne måten kan teknologien effektivisere arbeidsoppgavene. Det kan slå ut i at den enkelte arbeidstaker blir mer produktiv og økt etterspørsel etter enkelte yrkesgrupper, men også i noen tilfeller redusert etterspørsel etter noen typer arbeidskraft. Acemoglu og Restrepo (2019) deler den teknologiske utviklingens påvirkning på arbeidsmarkedet inn i to former. For det første kan ny og bedre teknologi gjøre arbeidstakeren i stand til å utføre oppgaver raskere og bedre. Det kan også bidra til helsegevinster og mindre slitasje på de ansatte. Det kan for eksempel gjelde ulike former for digitale verktøy. Denne produktivitetsøkningen er kostnadsreduserende, noe som igjen kan føre til økt etterspørsel etter de aktuelle produktene. Slik kan teknologisk framgang gi grunnlag for økt etterspørsel etter arbeidskraft. Det kan igjen gi grunnlag for økt sysselsetting og høyere lønn. Teknologi kan imidlertid også erstatte arbeidstakerne. Et eksempel på dette er industriroboter. Både sysselsettings- og lønnsmuligheter kan da svekkes for de som berøres, men effekten på etterspørselen etter arbeidskraft er tvetydig. I første omgang virker teknologien negativt på sysselsettingen ved at folk blir overflødige og derfor mister jobbene sine. Samtidig øker også denne teknologien produktiviteten og senker kostnadene i økonomien. Det kan gi utslag i økt etterspørsel og med det økt sysselsetting og økte lønninger.

Digitalisering og automatisering endrer produksjonsprosesser, forretningsmodeller og markedets virkemåter, og har potensiale til å påvirke alle sektorer. Forskere har gitt svært ulike anslag på virkningene av digitalisering og automatisering. Noen argumenterer for at dagens teknologiske utvikling ikke er like transformativ som for eksempel elektrifiseringen, at den teknologiske utviklingen krever parallelle innovasjoner i organisasjonsstrukturer og forretningsmodeller og at ny teknologi spres saktere fra de mest førende virksomhetene til resten av økonomien (OECD, 2023a). Gordon (2012) er en av dem som argumenterer for at vi etter en 250 år lang periode med mange grunnleggende oppfinnelser og høy vekst, er gått over i en periode der vekstraten ikke kan holde samme nivå som den har hatt. Samtidig har teknologioptimiser argumentert med f.eks. at all produktivitetsvekst ikke er realisert enda, eller at den målte produktiviteten er lavere enn den reelle (Brynjolfsson mfl., 2017).

Den teknologiske utviklingen har også konsekvenser for hva slags kompetanse det er behov for i arbeidsmarkedet. I følge Acemoglu (2021) gikk teknologisk utvikling og automatisering hånd-i-hånd med opprettelse av nye arbeidsoppgaver etter andre verdenskrig, men dette endret seg fra 1980-tallet og utover. Da så man mer og mer at automatiseringen tok over arbeidsoppgaver. Dette ga lavere lønninger til arbeidstakere som mistet oppgaver, mens lønnen i yrker med krav om høyere utdanning gikk opp. Lønnsøkningene gikk til personer med kompetanse som var avgjørende for å skape og implementere ny teknologi. De omfattet også yrkesgrupper der ny teknologi komplementerer arbeidet, slik som for ingeniører og ansatte i finansnæringen. Acemoglu og Restrepo (2022) fant at mellom 50 og 70 prosent av endringene i den amerikanske lønnsstrukturen mellom 1980–2016 har kommet som følge av relativ lønnsnedgang for rutinepregede jobber i næringer som har opplevd rask automatisering.

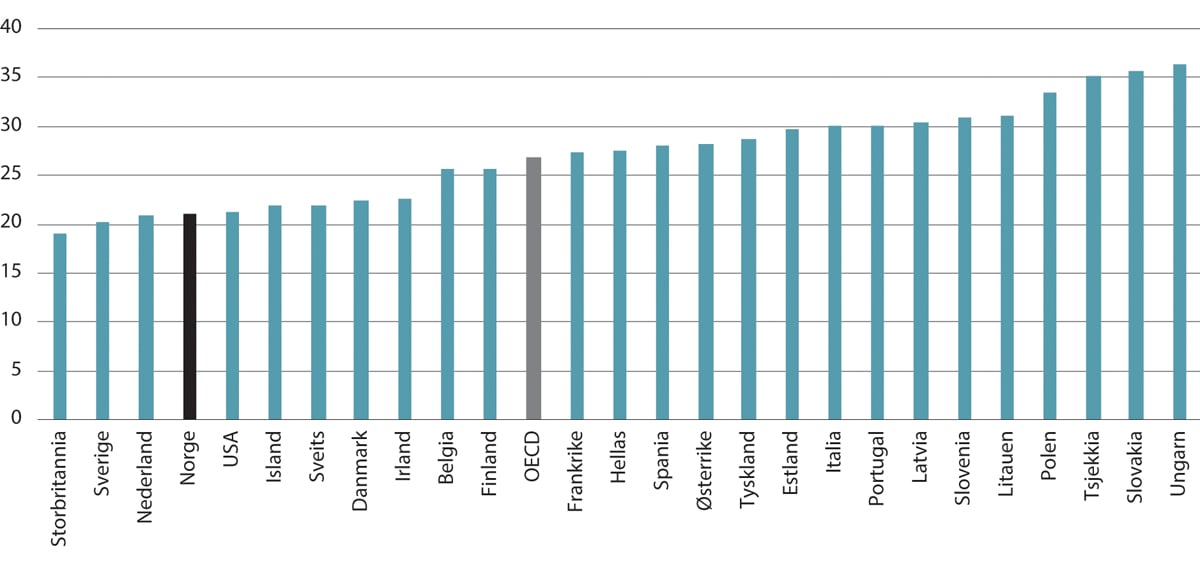

Ny teknologi har så langt i hovedsak erstattet rutinejobber, men jobber som krever mer eller spesialisert kompetanse har også endret seg. Flere har pekt på at vi i mange OECD-land har sett en polarisering i arbeidsmarkedet. Jobbene «i midten», som administrative oppgaver preget av tekst- eller tallbehandling, forsvinner, mens typiske serviceyrker og jobber som krever høy kompetanse, består. Det er sett tegn på slik polarisering i de nordiske arbeidsmarkedene også, men observasjonene er ikke entydige (Berglund mfl., 2019). OECD (2023b) indikerer at en lavere andel av jobbene i Norge er utsatt for automatisering enn i mange andre OECD-land, se figur 3.1. Det skyldes i stor grad at de jobbene som lettest kan automatiseres, i stor grad allerede er automatisert i Norge, eller at de omfatter tjenester som i liten grad tilbys fra virksomhetene i Norge i dag. Det gjelder for eksempel manuelle bank- og posttjenester, pakking av varer og etter hvert billettkjøp og betaling i butikk. Høy teknologisk kompetanse hos kundene og god tilgang på teknologiske hjelpemidler betyr at kundene selv kan utføre oppgavene på teknologiske plattformer tilrettelagt av virksomhetene. Det relativt høye lønnsnivået også for lavere lønte jobber i Norge er en viktig forklaring på at denne utviklingen har kommet så langt i Norge.

Figur 3.1 Andel sysselsatte i yrker med høy risiko for automatisering etter land1. Prosent. 2019

1 Yrkene med høyest risiko for automatisering (øverste kvartil) kategorisert etter 3-sifret SOC yrkeskode. Resultatene er basert på en undersøkelse blant eksperter som vurderte graden av mulig automatisering av 98 ferdigheter og evner. Risiko for automatisering er så beregnet etter yrke, som gjennomsnittlig rangering fra ekspertene av hver ferdighet og evne brukt i yrket, vektet med betydningen av ferdigheter og evner i yrket slik det er rangert av O*NET (Occupational Information Network).

Kilde: OECD (2023b), Figur 3.5, basert på Lassébie og Quintini (2022), “What skills and abilities can automation technologies replicate and what does it mean for workers?: New evidence”, OECD Expert Survey on Skills and Abilities Automatability og O*NET.

Kunstig intelligens har de siste årene gitt et nytt sprang i den teknologiske utviklingen. Bruken har tatt seg opp fra omkring 2016 (Acemoglu, 2021), og særlig fått mye oppmerksomhet etter at OpenAI lanserte ChatGPT høsten 2022. Dette er en avansert språkmodell drevet av kunstig intelligens (KI), som er utviklet for å forstå og generere naturlig menneskelig språk gjennom sofistikerte maskinlæringsteknikker. KI kan effektivisere arbeidshverdagen ved å ta over rutineoppgaver o.l. Dette kan frigjøre arbeidskapasitet hos arbeidstakerne og gjøre dem mer produktive. Det kan trekke i retning av økte lønninger. Samtidig kan også denne teknologien overta hele arbeidsoppgaver og redusere behovet for arbeidskraft. Dette kan, på samme måte som annen automatisering, isolert sett trekke i retning lavere lønninger for gruppene som påvirkes.

I en undersøkelse gjennomført av OECD rapporterer mange at de er bekymret for at jobber skal forsvinne når disse nye verktøyene tas i bruk (OECD, 2023b). Så langt har man ikke sett at KI har påvirket antallet jobber i OECD-landene (OECD, 2023b), men flere virksomheter har begynt å ta i bruk denne teknologien. I USA har man også sett at de store teknologiselskapene som Meta og Google, har gjennomført, eller har varslet, store omstruktureringer og oppsigelser som følge av mer utstrakt bruk av generativ KI (Bellini (2024) og Reuters (2023)). Acemoglu (2021) finner tegn til at KI allerede blir brukt til automatisering av oppgaver og at teknologien med det legger en demper på lønnsveksten.

KI kan komme til å ha større konsekvenser for yrkesgrupper med et høyere utdanningsnivå enn en del tidligere teknologi (Felten mfl., 2023). Verktøyene krever en viss kompetanse for å brukes på en god måte. Samtidig reproduserer de i stor grad tidligere resultater, og det er mulig å tenke seg at tilgang på kraftigere verktøy vil virke utjevnende mellom personer på ulikt kompetansenivå. Utviklingen i generativ KI går raskt og det er vanskelig å forutse hvordan det kommer til å påvirke produktivitet og lønnskostnader.

Et annet relativt nytt trekk ved den teknologiske utviklingen er framveksten av digitale tjenester som sosiale medier, kommunikasjonsplattformer, markedsplattformer ol. Digitale tjenester kan i enkelte tilfeller være naturlige monopoler, der investeringskostnadene ved oppstart er store, mens kostnaden ved én ekstra bruker er tilnærmet lik null. For enkelte tjenester ligger verdien for brukeren nettopp i at det er mange andre brukere. Dette kalles gjerne nettverkseksternaliteter. Flere empiriske analyser tyder på at markedskonsentrasjonen har økt i de fleste av de tradisjonelle industrilandene de siste tiårene, og mest markert i USA (Meld. St. 1 (2022–2023)). Denne fremveksten av «vinneren tar alt»-markeder kan svekke konkurransen og favorisere kapitaleiere. Dette kan igjen gjenspeiles i økte priser og fallende lønnsandel (Meld. St. 14 (2020–2021)).

I flere næringer ser vi dessuten et sprik i produktivitetsveksten mellom lavproduktive og høyproduktive virksomheter. En mulig forklaring er at kostnaden ved å ta i bruk den mest avansert teknologien har økt. Det kan blant annet være fordi slik teknologi krever store investeringer og tilgang til spesialisert kompetanse (Meld. St. 1 (2022–2023)). Hvis større virksomheter på denne måten kan investere mer i teknologi, kan det føre til økt markedsmakt for store virksomheter og svekket konkurranse. Det kan igjen dempe insentivene til å investere i produktivitetsfremmende teknologi for andre. Mer markedsmakt i produktmarkedet kan også gi markedsmakt i arbeidsmarkedet. Det kan isolert sett føre til et press nedover på lønnsveksten. Se nærmere omtale av markedsmakt i arbeidsmarkedet i kapittel 9.

3.2.3 Internasjonal handel

Teknologisk utvikling har også hatt stor betydning for utviklingen i internasjonal handel. Digital teknologi knytter verden sammen og innebærer at stadig nye varer og tjenester kan handles internasjonalt. Slik har den videreført en langvarig trend i retning økt sammenkobling og økt gjensidig avhengighet mellom økonomier, samfunn, kulturer og enkeltpersoner over hele verden. I tillegg til teknologisk utvikling, har bevisst handelsliberalisering vært viktig i utviklingen mot en mer globalisert verden. I et langt tidsperspektiv har det vært både opp- og nedturer i det internasjonale samarbeidsklimaet, men siden andre verdenskrig har felles regelverk og avtaler lagt til rette for gode internasjonale relasjoner og tettere økonomisk integrasjon. Etableringen, og senere utvidelser, av organisasjoner som General Agreement on Tariffs and Trade (GATT), Verdens handelsorganisasjon (WTO) og Den europeiske union (EU) har hatt stor betydning også for Norge. Handelsliberalisering gjennom avtaler i WTO har senket handelshindringer, slik at varer og tjenester kan flyte mer fritt over landegrenser. Dette har ført til utvikling av flere og mer omfattende globale verdikjeder og gitt tilgang til et bredt spekter av varer og tjenester for forbrukere.

Internasjonal handel betyr at land kan konsentrere seg om å produsere og selge varer og tjenester som de enten absolutt eller relativt produserer mer effektivt enn andre land. Mange land har opplevd sterk økonomisk vekst gjennom økt handel, utenlandske investeringer og tilgang til billigere importvarer. Det har gitt økt produktivitet og velstand globalt. Det øker også verdien av naturressurser: For Norge hadde verdien av oljen og fisken vært liten uten internasjonal handel. I utgangspunktet er slik handel noe alle land tjener på. Selv et land som produserer alle varer mindre effektivt enn dem det handler med, vil kunne tjene på å konsentrere seg om den produksjonen der dette gapet er minst. Den økende handelen har samtidig økt den gjensidige avhengigheten mellom land og trukket i retning av at økonomiske svingninger i større grad blir globale.

Noen hendelser i nyere tid har markert større skifter i handelsmønstre. For Norge står inngåelsen av EØS-avtalen i en særstilling. EØS-avtalen er den mest omfattende internasjonale avtalen Norge har, og sikrer blant annet adgang til det europeiske indre markedet på samme vilkår som EU-landene. EØS-utvalgets rapport NOU 2024: 7 Norge og EØS: Utvikling og erfaringer peker på at en rekke forskningsartikler fra det siste tiåret viser at landene som tar del i det indre marked har opplevd høyere handel, økte investeringer, økt produktivitet og høyere velstand enn de ellers ville opplevd. Det er også forskning som viser at det indre marked har ført til at næringslivet i mindre grad er preget av monopoltendenser, noe som har resultert i lavere priser for forbrukere. Utvalget konkluderer med at Norges inntreden i det indre marked gjennom EØS-avtalen har bidratt til økt handel, mer konkurranse og høyere velstand i Norge enn det som ellers ville vært tilfelle.

For den globale økonomien har Kinas inntreden i WTO i 2001 påvirket både handelsmønstre og geopolitiske relasjoner. At landet med en av de raskest voksende økonomiene trådde inn i det globale markedet, innebar både økt tilbud av, og økt etterspørsel etter, varer og tjenester. Kinas store arbeidsstyrke og evne til lavkostproduksjon gjorde det attraktivt for flere multinasjonale selskaper å etablere produksjonskjeder i landet. Dette gjorde at mange arbeidskraftintensive produksjonsprosesser ble lokalisert i Kina, og globale verdikjeder ble svært avhengige av kinesiske komponenter og produkter.

Tilgangen på rimelige kinesiske varer i det internasjonale markedet bidro til økt konkurranse. Det var en fordel for forbrukerne som fikk billigere varer. På andre siden gikk det hardt utover industrier i andre land som hadde vanskelig for å konkurrere med Kinas lave produksjonskostnader. Kina har også blitt beskyldt for urettferdig handelspraksis, dårlig beskyttelse av immaterielle rettigheter, forurensning og brudd på menneskerettigheter. Norge har, som flere andre land, høstet store gevinster gjennom billigere import av varer og tjenester fra framvoksende markeder som Kina. Samtidig har Norge hatt mindre produksjon av mange av de varene som Kina eksporterte. Eksempelvis var vår tekstilindustri sterkt redusert lenge før årtusenskiftet. For Norges del førte Kinas økte deltakelse i verdenøkonomien derfor til at vi gikk over fra å importere fra Sør-Europa til å importere fra Kina og andre asiatiske land. Samtidig økte den internasjonale etterspørselen etter varer som petroleum, metall, fisk og andre råvarer. Det innebar også at etterspørselen etter norske eksportvarer økte. Norges handel med Kina har vokst kraftig etter de ble medlem av WTO. Både i 2020 og i 2021 var Kina det landet Norge importerte mest fra (Fagerli, 2023).

I kjølvannet av finanskrisen i 2008–2009 kunne det likevel se ut til at det var tegn til at globaliseringen endret karakter og flatet ut. I denne perioden oppsto en gryende skepsis til verdien av multilateralisme, som er å nå politiske mål gjennom internasjonal samhandling og samråd. Den skjeve fordelingen av gevinstene av globalisering i mange land fikk økt oppmerksomhet (Aiyar mfl., 2023). Perioden etter finanskrisen har vært en turbulent periode preget av Brexit, handelskrig mellom USA og Kina, pandemi og Russlands krig med Ukraina. Det siste rammet særlig forsyningskjedene i verdenshandelen.

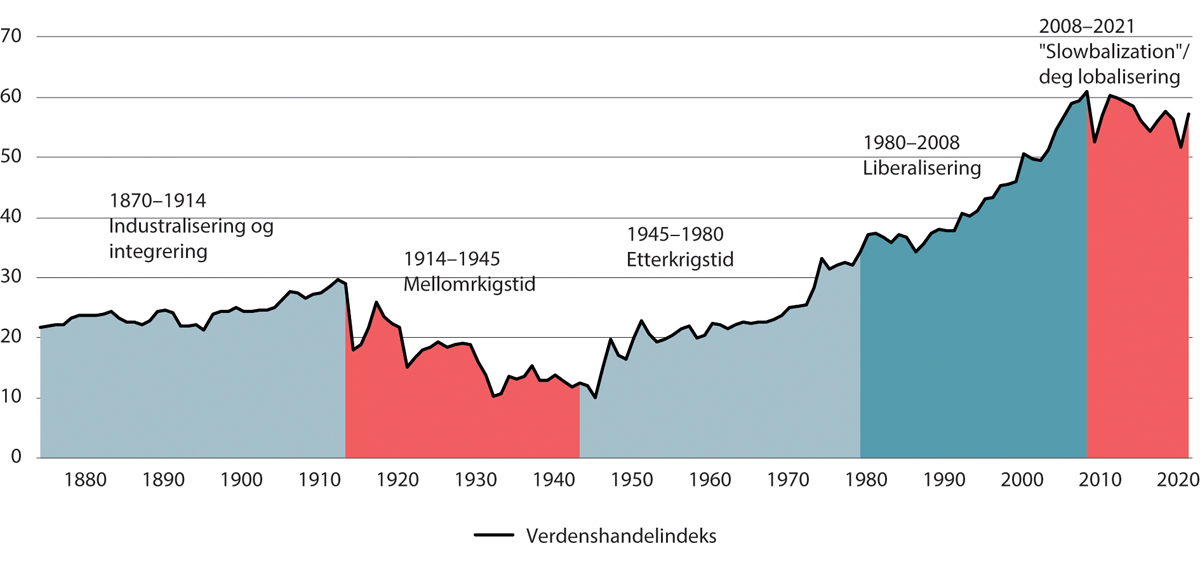

Geopolitiske spenninger, handelskrig og politisk polarisering kan peke i retning av at vi beveger oss mot en utflating i den internasjonale handelen og mer proteksjonistiske tiltak (Aiyar mfl., 2023). Figur 3.2 viser utvikling i handel målt som summen av eksport og import i alle land relativt til global BNP. Her ser vi at handelen har flatet ut de siste 15 årene, etter en jevn stigning siden perioden etter andre verdenskrig. Mens handelen med varer og tjenester har stagnert, har investeringer på tvers av land falt forholdsvis kraftig i samme periode (International Monetary Fund, 2023). Omfanget av handelsbarrierer begynte dessuten å øke i årene før pandemien (International Monetary Fund, 2023).

Figur 3.2 Åpenhet for handel, sum av eksport og import som andel av BNP1. Prosent. 1874–2021

1 Verdenshandelindeksen er definert som summen av verdens eksport og import delt på verdens BNP.

Kilde: Irwin (2022).

Utflating av internasjonal handel kan også skyldes lavere økonomisk vekst globalt. Samtidig kan økt velstandsnivå over tid ha vridd etterspørselen i retning tjenester, som handles internasjonalt i mindre grad enn varer. Økt digitalisering trekker i motsatt retning. Den har gjort det mulig å eksportere varer og tjenester man tidligere ikke anså som egnet for utenlandshandel. Det samme gjelder en del støttefunksjoner i ulike virksomheter. En lang rekke funksjoner, eksempelvis tjenester knyttet til kundeservice og sentralbordfunksjoner, er blitt utført fra utlandet.

I tillegg til muligheten for mindre globalisering, er det tegn til en endret globalisering. Pandemien understreket viktigheten av internasjonalt samarbeid gjennom vaksinesamarbeidet. Samtidig belyste den sårbarheten i komplekse leverandørnettverk. I etterkant av pandemien har Russlands angrep på Ukraina og den påfølgende krigen, samt økte geopolitiske spenninger mer generelt, skapt økt oppmerksomhet om kostnadene ved å være for avhengig av andre. For en virksomhet som er en del av en internasjonal varekjede, kan det være rasjonelt å flytte produksjon av essensiell vareinnsats enten hjem eller til land som er strategisk eller verdimessig allierte (International Monetary Fund, 2023). Slik «homeshoring» for å sikre tilgangen på viktige varer kan både ta form av egenproduksjon og av å skifte leverandører. Også politiske myndigheter kan være opptatt av leveransesikkerhet og ønske å innføre politiske tiltak for å sikre strategisk viktig produksjon. Det vil være kostnader knyttet til å forsikre seg mot denne økte internasjonale risikoen. De kan påvirke behovet for arbeidskraft i disse sektorene. De kan også føre til høyere produksjonskostnader, og med det høyere priser, ved at produksjonen må flyttes vekk fra billigere land og virksomheter. Redusert handel eller økt regionalisering av handel vil derfor kunne føre til høyere importpriser, segmenterte markeder og mindre tilgang til ny teknologi og arbeidskraft. En videre konsekvens av dette kan være redusert produktivitet.

3.2.4 Migrasjon

Migrasjon er et viktig aspekt av globalisering. Folk beveger seg over landegrenser i søken etter bedre økonomiske muligheter, utdanning og trygghet. I 2004 ble EU betydelig utvidet da ti nye medlemsland fra Sentral- og Øst-Europa ble innlemmet i unionen. Dermed ble også EØS-området utvidet på samme måte. Denne utvidelsen var en av de største i EUs historie og hadde en merkbar effekt på det europeiske arbeidsmarkedet. Norge var blant landene som innførte overgangsordninger, og arbeidsinnvandring fordret i en periode arbeidstillatelse. Over tid førte likevel denne utvidelsen til store endring i både nivå og sammensetning av arbeidsinnvandringen til Norge og flere andre EU- og EØS-land.

Tilstrømningen av arbeidstakere fra de nye medlemslandene hadde ulike effekter på ulike deler av arbeidsmarkedene. Den ga stor tilgang på arbeidskraft spesielt i yrker der det var mindre krav til kompetanse i jobbene. Samtidig oppsto det bekymringer i noen land for konkurranse om jobber og mulig press nedover på lønningene. Flere vesteuropeiske land fikk i noen år svært høy arbeidsinnvandring fra de nye EU-medlemmene i Sentral- og Øst-Europa (Friberg, 2013). Det gjelder også Norge, se omtale i kapittel 5. I flere europeiske land så man at arbeidsinnvandringen etter 2004 fordelte seg i hele landet, og ikke bare i de store byene (NOU 2022: 18).

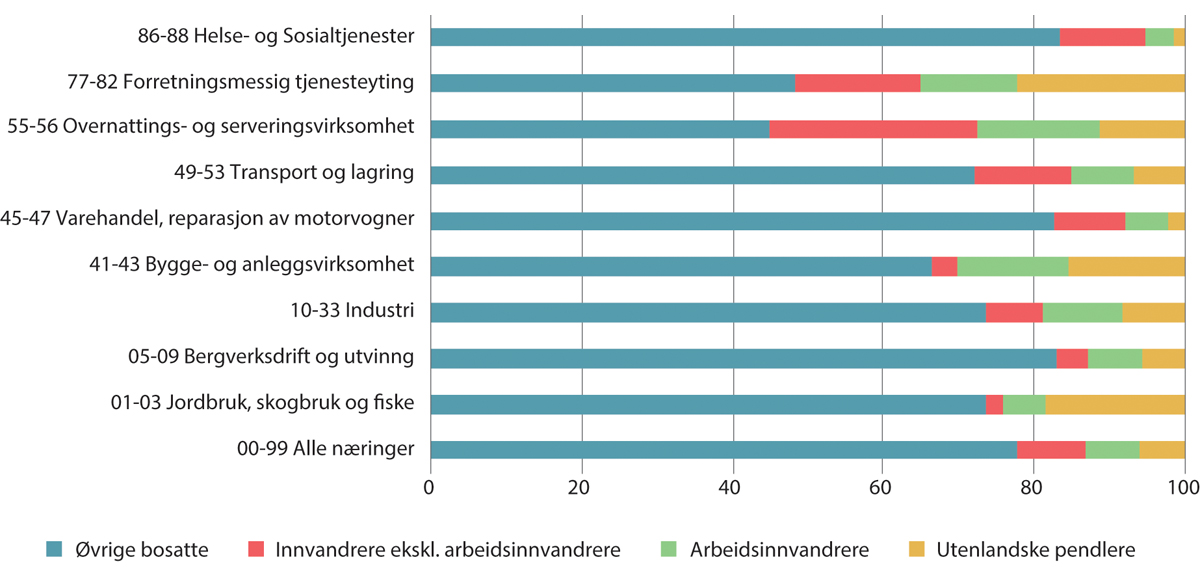

Samtidig konsentrerte arbeidsinnvandrerne seg i noen næringer. I Norge jobber for eksempel arbeidsinnvandrere fra EØS, som i stor grad er fra EU-land i Sentral- og Øst- Europa, i særlig grad i bygg og anlegg samt industri og forretningsmessig tjenesteyting (NOU 2022: 18). I sistnevnte næringsgruppe inngår formidling og utleie av arbeidskraft og rengjøringsvirksomhet. Arbeidsinnvandrere fra land utenfor EU/EØS-området, er derimot i størst grad sysselsatt innen næringsgruppene informasjon og kommunikasjon, helse- og sosialtjenester og undervisning (NOU 2022: 18). Figur 3.3 viser at overnatting- og serveringsvirksomhet og forretningsmessig tjenesteyting er næringene med høyest innvandrerandel og at innvandrere der utgjør mer enn halvparten av de sysselsatte.

Figur 3.3 Andel innvandrere i utvalgte næringer. Prosent. 20201, 2

1 Nordiske innvandrere er her inkludert i gruppen av arbeidsinnvandrere.

2 Tall for arbeidsinnvadrere på kortidsopphold har hele året som referanseperiode, mens tall for øvrige grupper er for 4. kvartal.

Kilde: Berge mfl. (2022).

EØS-utvalgets rapport (NOU 2024: 7) konkluderer med at EØS-innvandringen til Norge har bidratt til økt verdiskaping og konkurransekraft, styrket bosetting i områder med befolkningsmessige utfordringer, og har gitt tiltrengt og ønsket arbeidskraft til norske virksomheter i både privat og offentlig sektor. Videre mener EØS-utvalget det så langt foreligger lite dokumentasjon på direkte fortrengning av innenlandsk arbeidskraft. Utvalget peker likevel på negative indirekte effekter, som fallende lokal rekruttering til en del yrker og fag, særlig innen bygg. EØS-utvidelsen kan i tillegg ha hatt en del effekter på lønnsdannelse og lønnsvekst i Norge som i liten grad er tema for NOU 2024: 7, se nærmere omtale i kapittel 5.

Økte geopolitiske spenninger kan også endre både omfang av migrasjon og bakgrunnen til innvandrerne. Lysten på å reise til andre land for å jobbe eller oppleve noe nytt kan reduseres, samtidig som flyktningestrømmene kan øke. Det kom et stort antall flyktninger til Europa i forbindelse med krigen i Syria i 2015, og Russlands invasjon av Ukraina 24. februar 2022 har de siste par årene ført til betydelige flyktningestrømmer internt i Europa. Det har aldri tidligere blitt bosatt så mange flyktninger i Norge på så kort tid, og historisk mange flyktninger skal ut i det norske arbeidsmarkedet den nærmeste tiden. I tillegg vil klimaforandringene kunne bidra til større migrasjonsstrømmer. Innvandring til Norge er nærmere omtalt i kapittel 5.

3.2.5 Klimaendringer og nedbygging av petroleumsutvinningen

En annen potensielt stor kilde til endret næringssammensetning er klimaforandringer og klimatilpasning. Klimaforandringene er blant de største globale utfordringene det internasjonale samfunnet står overfor. Klimaendringer som fører til ressursknapphet og naturskader ved ekstremvær, samt følgene av dette, driver fram større vilje til tiltak for å fremme bærekraft, fornybar energi og mer ansvarlige forbruks- og produksjonsmønster. Teknologisk utvikling vil være et viktig element for å møte denne omstillingen. Dette vil igjen kunne endre kompetansebehovet i arbeidslivet. Selv om Norge og våre viktigste handelspartnere har ambisiøse forpliktelser og mål i klimapolitikken, er det vanskelig å få enighet om politiske klimatiltak internasjonalt. Det er derfor stor usikkerhet knyttet til utviklingen både av klimapolitikk, klimatilpasning og den nødvendige teknologien.

Klimaendringer og klimapolitikk kan føre til lavere vekst som følge av kostbare omstillingsprosesser. Et grønt skifte vil kreve omstilling til fornybare og mindre forurensende energikilder. Store investeringer for å få til dette kan bli kostnadsdrivende. Økt etterspørsel etter arbeidskraft med relevant kompetanse kan samtidig drive sysselsetting og lønn opp for disse gruppene. Disse omstillingene kan skape ulikhet mellom regioner, sektorer, firmaer og arbeidstakere. I tillegg til at etterspørselen etter forskjellige typer arbeidskraft vil endre seg, vil klimaforandringene kunne bidra til økte migrasjonsstrømmer.

Eurofound estimerer at 65 prosent av arbeidstakere i EU27 er ansatt i yrker som vil oppleve liten eller ingen effekt av det grønne skiftet, mens nærmere 15 prosent er i sektorer der endringene vil kunne føre til krav om høyere kompetanse eller økende etterspørsel (Eurofound, 2023). På sektornivå er det grønne skiftet forventet å føre til lavere etterspørsel etter arbeidskraft i karbonintensive sektorer og høyere i lavutslippssektorer. Hva det vil bety for lønn, tilgang på arbeidskraft og sysselsettingsmuligheter, vil blant annet avhenge av sammensetningen av kompetansen hos disse arbeidstakerne og hvordan tiltak fra myndigheter og arbeidsgivere kan legge til rette for omstilling.

Kompetansebehovsutvalget (2023) har også pekt på at knapphet på kompetanse kan bremse omstillinger som er nødvendige for å nå klimamålene. Deres gjennomgang av norsk og internasjonal forskning har pekt i retning av at grønn omstilling særlig fører til økt etterspørsel etter yrkesgrupper som ingeniører, IKT-spesialister og fagarbeidere innen teknologi og håndverksfag, samt undervisere til disse områdene. Det grønne skiftet er på mange måter kunnskaps- og innovasjonsdrevet, og det strukturelle skiftet kan bli preget av skjevheter i kompetansebehovet. Kompetansebehovsutvalget (2023) mener at trepartssamarbeidet og et organisert arbeidsliv gir et godt utgangspunkt for den grønne omstillingen. En relativt sammenpresset lønnsstruktur og et høyt lønnsgulv gir virksomhetene insentiver til å investere i kompetanseutvikling og skifte til ny teknologi. Samtidig trekker de fram at kompetansepolitikk bør prioriteres høyt for å motvirke risikoen for økt arbeidsledighet og frafall fra arbeidslivet. Som i andre overganger vil slike ubalanser primært oppstå i en overgangsperiode, mens kompetansen til nyere generasjoner må antas å være mer tilpasset de nye behovene (Eurofound, 2023).

I Norge har petroleumsnæringen vært sentral for produktivitetsveksten da utvinning av knappe og verdifulle naturressurser har gitt høy målt verdiskaping per timeverk.1 Når vi etter hvert går over i en fase med gradvis utfasing, vil næringer som i dag er mindre produktive bli en større del av økonomien. Grønn omstilling kan føre til at vi må ta i bruk teknologier som gir høyere kostnader, men lavere utslipp. Dette vil være nødvendige tilpasninger, men som kan gi lavere produktivitet i en overgangsfase. Dette kan gi lavere vekst i reallønningene. Samtidig ser vi rask teknologiutvikling på områder som over tid kan gi lavere energikostnader.

Når investeringene i petroleumsvirksomheten avtar, vil dette frigi høykompetent arbeidskraft til andre sektorer. Under oljeprisfallet i 2015 og 2016 så man at de som forble ansatte i næringen begge årene i gjennomsnitt ikke hadde lønnsvekst i perioden, mens de som gikk over i andre næringer gikk ned i lønn (Rønhovde, 2018).

3.3 Produktivitetsvekst

3.3.1 Produktivitetsvekst og strukturendringer

Produktivtetsvekst er en viktig forutsetning for økonomisk vekst og for økte lønninger. Produktivitet er et uttrykk for hvor mye vi får ut av de ressursene vi har. Det er vanlig å måle produktivitet i arbeidsproduktivitet, vanligvis målt som BNP per arbeidet time (Statistisk sentralbyrå, 2023). Svakheten ved arbeidsproduktivitet er at det ikke er et rent produktivitetsmål, fordi arbeidsproduktivitetsvekst kan skyldes økt innsats av andre faktorer enn arbeidskraft. Investeringer i kapital, som maskiner, verktøy og infrastruktur, kan gjøre arbeidstakerne mer produktive og med det øke produksjonen for gitt arbeidsinnsats. Veksten i total faktorproduktivitet (TFP-vekst) måler økning i produksjon som ikke kan tilskrives mer bruk av arbeidskraft eller mer bruk av kapital, eksempelvis teknologisk utvikling eller organisatoriske endringer som forbedrer bruken av arbeidskraft og kapital. Denne metoden gir ikke meningsfulle mål på TFP-vekst i næringer som utvinner naturressurser og i offentlig sektor, og norske beregninger avgrenses derfor ofte til den private fastlandsøkonomien (Statistisk sentralbyrå, 2023). Ettersom TFP er en restfaktor, forteller beregninger av denne ikke hva som fører til produktivitetsvekst, men teknologisk utvikling, mer effektiv organisering av arbeidet og bedre kompetanse hos arbeidskraften trekkes ofte fram som drivere bak TFP-vekst. Høy produktivitet trekker isolert sett i retning høy velstand, men er ikke et endelig mål. Hvis flere personer med lav produktivitet inkluderes i arbeidslivet, vil det kunne løfte velstandsnivået selv om det også kan gi utslag i produktivitetsnivå.

Strukturelle endringer kan være drevet av variasjoner i produktivitet som gjør at arbeidskraften over tid beveger seg fra mindre produktive til mer produktive næringer. Dette gir økt produktivitet i økonomien samlet sett, selv om ikke produktiviteten i den enkelte næringen vokser. Det samme kan skje på virksomhetsnivå, der mer produktive virksomheter vokser på bekostning av mindre produktive, for eksempel ved dannelse av større enheter. Denne type vekstfremmende strukturelle endringer kan altså være viktig for utviklingen i økonomien. I økonomier som har små produktivitetsforskjeller på tvers av sektorer, et fleksibelt arbeidsmarked og lav arbeidsledighet, går arbeidskraften typisk over i mer produktive virksomheter (McMillan & Rodrik, 2011). Kompetansehevende tiltak både i arbeidsmarkeds- og utdanningssystemets regi og bistand ved arbeidsledighet er eksempler på mer institusjonelle forhold som bygger opp om mobiliteten.

3.3.2 Fallet i produktivitetsveksten

De siste to tiårene har mange OECD-land hatt klart lavere produktivitetsvekst enn tidligere. Det gjelder også for Norge (Statistisk sentralbyrå, 2023). For G7-landene lå produktivtetsveksten på om lag 2 prosent i perioden 1980 til 2005, mens i perioden etter har produktivitetsveksten ligget på rundt 1 prosent. Også her følger Norge den lavere veksten globalt. Dette har gjerne vært referert til som produktivitetsparadokset da nedgangen har kommet samtidig som det har vært betydelig teknologisk utvikling.

Forskningen gir ikke et entydig svar på årsaken til dette. Noen av forklaringene som trekkes fram er at dagens teknologiske utvikling ikke gir like grunnleggende endringer som for eksempel elektrifiseringen, at den teknologiske utviklingen krever parallelle innovasjoner i organisasjonsstrukturer og forretningsmodeller og at ny teknologi spres saktere fra de mest førende virksomhetene til resten av økonomien (OECD, 2023a). I tillegg til at selve den teknologiske utviklingen er omdiskutert, se omtale i punkt 3.2, er det usikkerhet om sammenhengen mellom teknologi og produktivitet. Brynjolfsson og McAfee (2011) argumenterer for at den teknologiske utviklingen ikke har gått ned i tempo, men snarere økt så mye at arbeidstakerne ikke henger med. Andre viser til at den lave produktivitetsveksten kan skyldes strukturelle endringer i næringslivet og at etter finanskrisen har produktivtetsveksten vært mer ulikt fordelt mellom virksomheter (Meld. St. 1 (2022–2023)).

Historisk har også produktiviteten økt når etterspørselen er sterk og arbeidsledigheten lav, men det har ikke vært tilfelle etter pandemien. Det kan skyldes at veksten har vært særlig sterk i de tjenesteytende næringene. Dette er næringer som typisk har lav produktivitetsvekst og som derfor bidrar til å trekke ned gjennomsnittstallene. Produktivitetskommisjonen (NOU 2015: 1) pekte på at deler av tjenesteytingen har vært skjermet for internasjonal konkurranse og at det, sammen med reguleringer, har svekket produktiviteten i disse næringene.

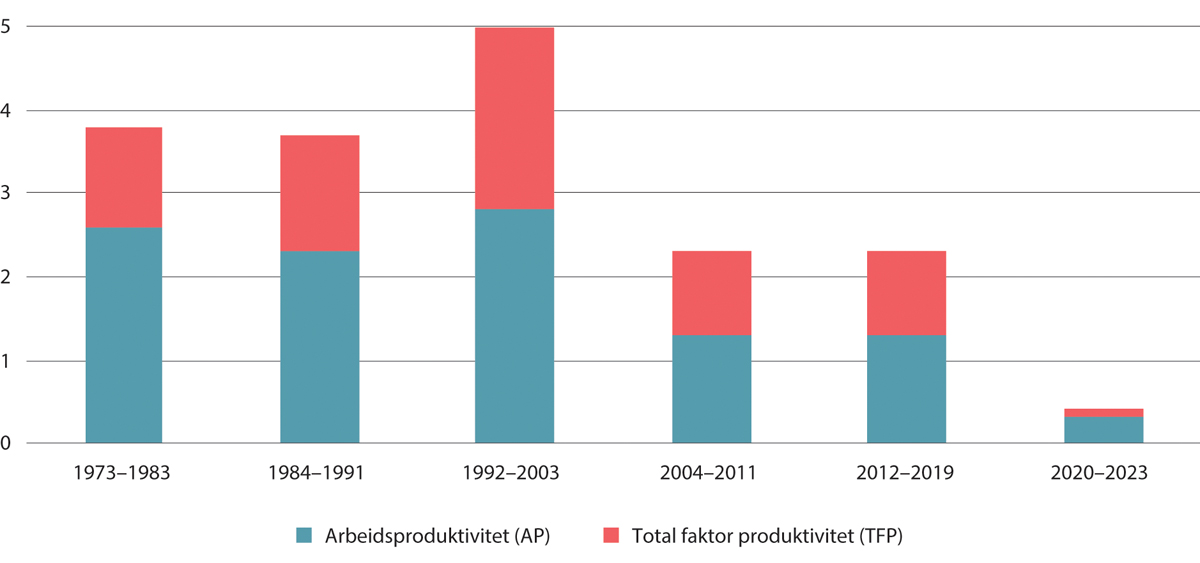

Som det framgår av figur 3.4, har vekst i total faktorproduktivitet gitt store bidrag til økonomisk vekst i Norge de siste femti årene, samtidig som et kraftig fall i denne har gitt et fall i den økonomiske veksten etter 2006. Vekst i timeverk har også bidratt betydelig, men dette er oppveid av vekst i befolkningen, slik at timeverk per innbygger er om lag på samme nivå som i 1970, se omtale i kapittel 5. Se for eksempel Statistisk sentralbyrå (2023) for en grundig gjennomgang av denne utviklingen.

Figur 3.4 Produktivitetsvekst i markedsrettede fastlandsnæringer. Gjennomsnittlige årlige vekstrater. Prosent

Kilde: Statistisk sentralbyrå (2024).

Produktiviteten går typisk opp i høykonjunktur og ned i lavkonjunktur. En forklaring er at det gjerne går noe tid før virksomhetene reduserer kapital og bemanning. Det kan for eksempel være lønnsomt at ansatte blir satt til å gjøre mer forfallende arbeid når produksjonen går ned, i stedet for å si dem opp. For å se bort fra denne effekten har Statistisk sentralbyrå (2023) sett på produktivitetsveksten mellom konjunkturtopper, se tabell 3.1. Fra perioden 1998–2006 til perioden 2007–2019 mer enn halveres veksten i både arbeidsproduktivitet og totalfaktorproduktivitet. Produktivitetsveksten i vareproduksjonen trekkes ned av utviklingen i bygge- og anleggsvirksomheten, særlig fra midten av 1990-tallet. Denne næringen har også svak produktivitetsvekst i andre europeiske land. Dette har trolig flere årsaker. Blant annet har den økende arbeidsinnvandringen etter 2004 gitt næringen god tilgang på arbeidskraft med relativt lavt lønnsnivå, men dette kan også ha senket produktiviteten (Statistisk sentralbyrå, 2023).

Tabell 3.1 Produktivitetsvekst mellom konjunkturtopper i markedsrettede fastlandsnæringer. AP = Arbeidsproduktivitet, TFP = Total faktorproduktivitet. Gjennomsnittlige årlige vekstrater. Prosent

1973–1976 | 1977–1986 | 1987–1997 | 1998–2006 | 2007–2019 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

AP | TFP | AP | TFP | AP | TFP | AP | TFP | AP | TFP | |

Markedsrettede næringer i alt | 4,1 | 2,5 | 2,2 | 0,9 | 2,5 | 2,1 | 3,1 | 2,3 | 0,9 | 0,6 |

Industri | 2,9 | 1,7 | 3,2 | 2,1 | 0,6 | 0,4 | 3,0 | 2,2 | 1,5 | 1,1 |

Annen vareproduksjon, hvorav | 5,9 | 4,4 | 1,9 | 1,0 | 4,1 | 3,3 | 2,5 | 1,8 | -0,1 | -0,8 |

Bygge- og anleggsvirksomhet | 4,0 | 2,7 | 1,1 | 1,0 | 2,5 | 2,1 | -,06 | -1,2 | -0,5 | -0,7 |

Privat tjenesteyting | 3,6 | 2,0 | 1,6 | 0,2 | 2,3 | 2,2 | 3,3 | 2,3 | 1,5 | 0,9 |

Varehandel | 6,1 | 4,3 | 3,8 | 2,3 | 3,4 | 4,9 | 4,2 | 3,6 | 2,6 | 2,5 |

Innenlandsk transport | 1,7 | 1,5 | 0,3 | -0,2 | 2,3 | 1,6 | 3,2 | 2,6 | -1,1 | -1,3 |

IKT-næringer1 | 2,1 | -1,0 | 3,1 | 1,3 | 4,4 | 4,4 | 5,7 | 5,7 | 2,8 | 2,1 |

Finansiering og forsikring | -4,0 | -5,3 | -1,2 | -4,1 | 2,1 | -1,4 | 7,5 | 5,7 | 1,8 | 2,2 |

1 Inkluderer forlagsvirksomhet, telekommunikasjon og tjenester knyttet til IKT og informasjonstjenester

Kilde: Statistisk sentralbyrå (2023).

3.3.3 Bytteforhold, kronekurs og norske lønninger

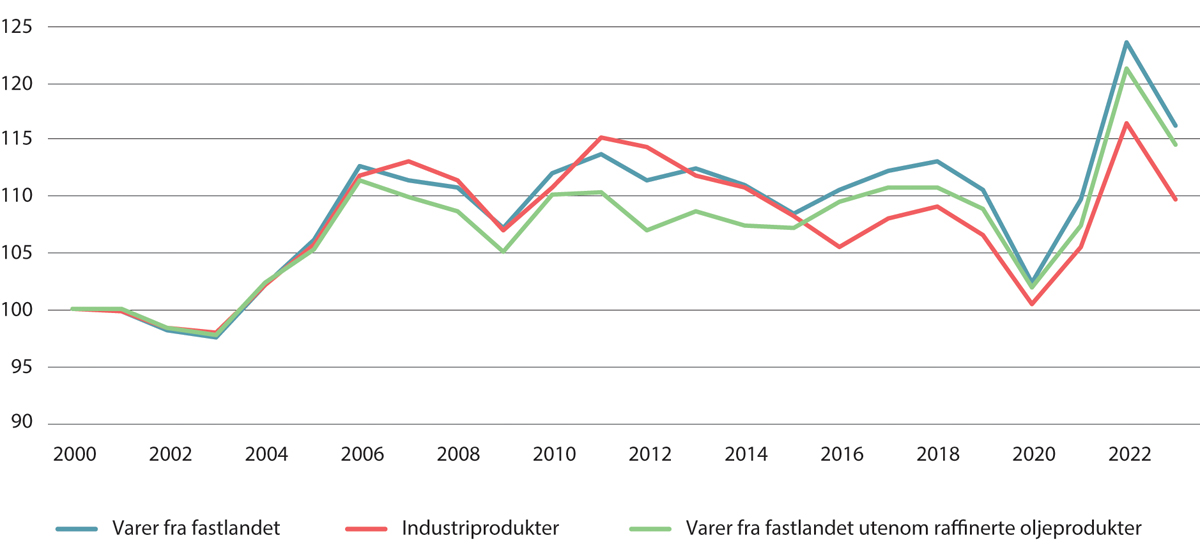

I tillegg til produktivitetsutviklingen, vil prisene på varer og tjenester Norge eksporterer ha betydning for velstandsnivået. Bytteforholdet er forholdet mellom eksportpriser og importpriser. Et sterkt bytteforhold betyr at et land selger sine varer (eksport) dyrt og kjøper sine varer (import) billig. Når prisen på norske eksportvarer øker, forbedres bytteforholdet, noe som gir økt velferd fordi man kan importere flere varer for et gitt kvantum eksport. Siden 2000 har bytteforholdet for Norge bedret seg kraftig, se figur 3.5. Bedringen i bytteforholdet kan bidra til å forklare hvordan reallønnsveksten i Norge kunne holde seg oppe etter at produktivitetsveksten falt fra rundt 2006.

Figur 3.5 Bytteforhold for varer fra fastlandet for Norge. Indeks 2000 = 100. 2000–2023

Kilde: NOU 2024: 6.

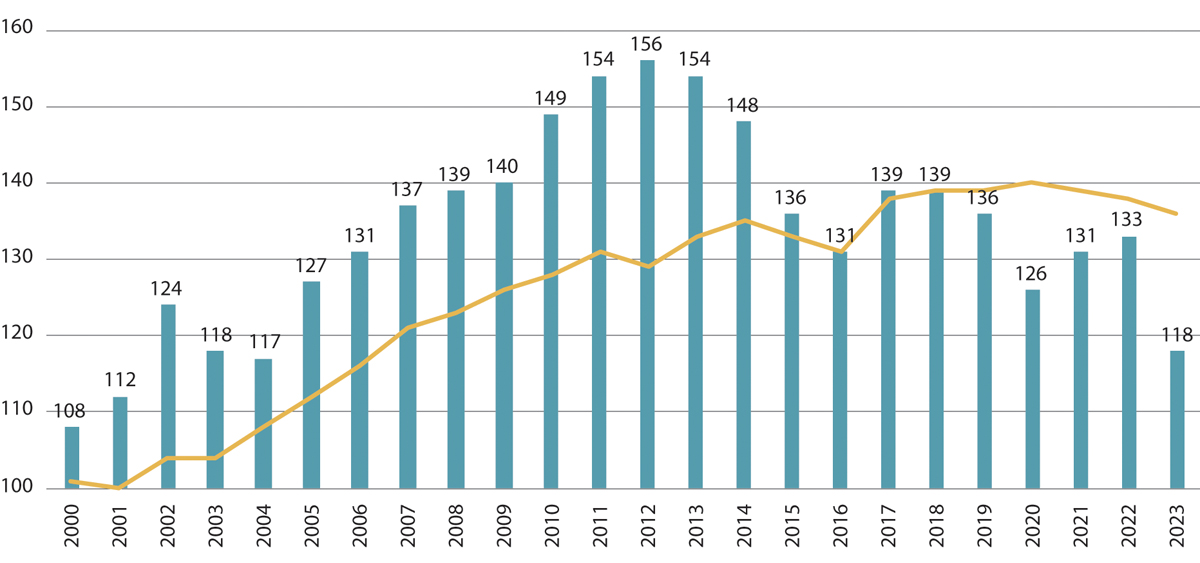

Vi er vant til at lønnsnivået i Norge er høyt sammenlignet med andre land. Figur 3.6 bekrefter dette bildet, ved å sammenligne timelønnskostnadene i industrien i Norge med timelønnskostnadene i industrien i EU og Storbritannia. Figuren viser samtidig at den markerte svekkelsen av den norske kronen det siste tiåret har bidratt til at forskjellen er betydelig mindre enn tidligere. Søylene i figuren viser utviklingen i felles valuta, mens den røde linjen viser hva utviklingen ville vært dersom valutakursen hadde vært stabil på 2016-nivå.

Figur 3.6 Timelønnskostnader i industrien i Norge (søyler) i forhold til industrien hos handelspartnerne i EU og Storbritannia (linje). Handelspartnere i figuren = 100

Kilde: NOU 2024: 6.

Valutakurssvekkelsen har bedret industriens konkurranseevne, men har samtidig gitt redusert kjøpekraft ved feriereiser og for varer og tjenester mportert fra utlandet, se omtale i punkt 6.2.

Valutakursene svinger mye, og partene i frontfaget ser vanligvis gjennom svingninger for å unngå at en rask økning i lønnen skal gi behov for en stor nedjustering i etterkant. Det betyr at selv om lønnsomheten kan variere over tid, er lønnsnivået mer stabilt. En langvarig kronekurssvekkelse skal derimot gi høyere lønn fordi lønnsomheten permanent er bedret (NOU 2023: 30).

3.4 Produktivitet og lønnsdannelsen

Den norske lønnsdannelsen bygger på frontfagsmodellen, som legger til rette for at lønnsveksten i økonomien skal tilpasses det som internasjonalt konkurranseutsatt næringsliv kan leve med over tid. Frontfagsmodellen innebærer at en representativ del av konkurranseutsatt industri forhandler om lønn først, og at lønnsveksten i industrien fungerer som en norm for lønnsveksten i andre deler av økonomien. Frontfagsmodellen ivaretar konkurranseevnen ved å tilpasse lønnsveksten til den økonomiske situasjonen og bidrar til reallønnsfleksibilitet som demper negative utslag i arbeidsmarkedet når økonomien utsettes for forstyrrelser. Se også omtale i kapittel 4. I NOU 2023: 30 Utfordringer for lønnsdannelsen og norsk økonomi redegjøres det grundig for bakgrunnen for modellen og dens teoretiske forankring.

Lønnsveksten og produktivitetsveksten har historisk holdt rimelig godt følge, men i perioden 1995 til 2013 var reallønnsveksten i OECD-området betydelig lavere enn veksten i arbeidsproduktiviteten (NOU 2023: 30). OECD (2018) finner at hvis realmedianlønnen skulle fulgt produktivitetsveksten i perioden 1995–2014 i OECD-området, skulle lønningene vært 13 prosent høyere mot slutten av perioden. Fallende lønnsandeler kan forklare om lag halvparten av denne utviklingen, mens den andre halvdelen skyldes økende lønnsulikhet. Teknologisk utvikling og globalisering har økt produktiviteten og gjort det mulig å flytte arbeidskraft ut av landet. Dette kan igjen ha påvirket lønnsspredningen og gitt lavere lønnsutvikling for de gruppene som har opplevd at arbeidsplassene flyttes og produksjonen endres. Høykompetansearbeidere har vært mindre utsatt for dette. Det har også blitt lettere for store virksomheter å øke sin markedsandel gjennom teknologisk utvikling og nettverksfordeler.

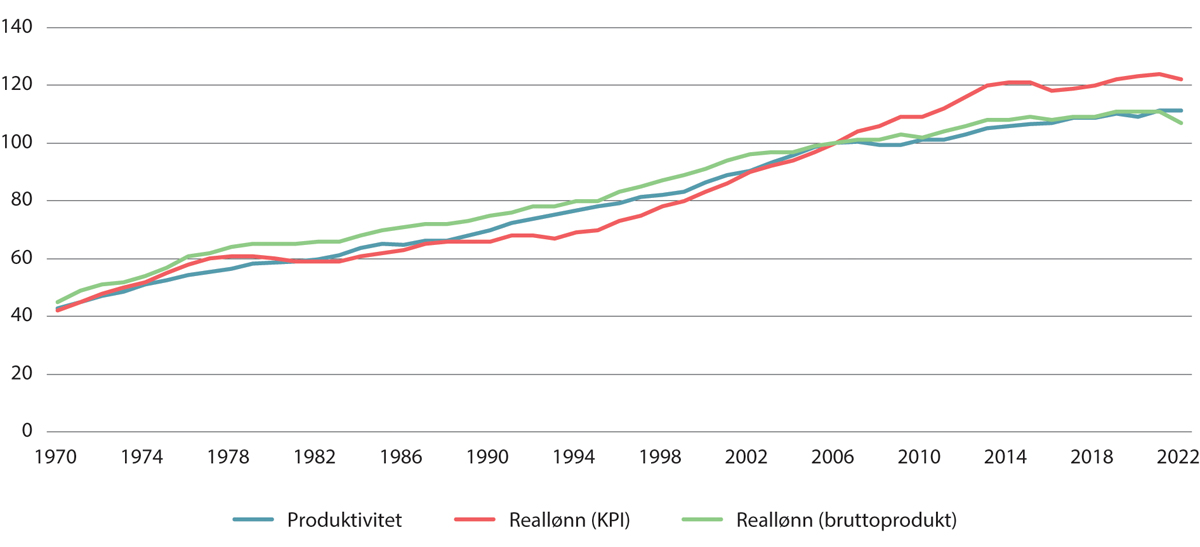

Vi ser ikke det samme avviket mellom lønn og produktivitet i Norge, se figur 3.7. Lønnsutviklingen i Norge har fulgt produktivitetsveksten i fastlandsøkonomien frem til rundt 2006 da produktivtetsveksten falt, mens veksten i reallønningene, deflaterte med KPI, fortsatte fram mot 2014. I NOU 2013: 13 ble dette forklart med en kraftig bytteforholdgevinst (NOU 2023: 30), jf. også 3.3.4. Fra 2015 til 2023 har reallønningene samlet sett ikke økt.

Figur 3.7 Utvikling i reallønninger1 og produktivitet2 i fastlandsøkonomien. 1970–2022

1 Lønnskostnader per time deflatert med henholdsvis veksten i konsumprisindeksen (KPI) og bruttoproduktdeflatoren og normalisert til 2006.

2 Bruttoprodukt per time i faste priser normalisert til 2006.

Kilde: NOU 2023: 30. Basert på tall og beregninger fra Statistisk sentralbyrå og Finansdepartementet.

Kjernen i den kollektive lønnsdannelsen er at arbeidstakernes lønn fastsettes innenfor rammene av tariffavtalte kriterier. Fagforeningene forhandler dermed om hvordan den samlede gevinsten skal fordeles mellom eiere og ansatte. Det betyr at det er den samlede produktiviteten, ikke den enkeltes marginalproduktivitet som har betydning for lønnsveksten. Samtidig som lønnsveksten for en del grupper fastsettes kollektivt, er ansettelsene individuelle, og arbeidsgivere vurderer i hvert tilfelle hva den enkelte arbeidstaker bidrar med.

Frontfagmodellutvalget (NOU 2023: 30) trakk fram at mindre lønnsforskjeller også kan ha gunstige virkninger på produktivitetsutviklingen, fordi det holder lønningene oppe i virksomheter med lav produktivitet. Disse vil da avgi arbeidskraft til virksomheter med høyere produktivitet. Små lønnsforskjeller gir også virksomhetene insentiver til å investere i kompetanse for sine ansatte (Acemoglu & Pischke, 1999) og implementere teknologi (Kostøl & Svarstad, 2023). På den annen side kan mindre lønnsforskjeller svekke arbeidstakernes insentiver til å øke sine kvalifikasjoner eller velge jobber i virksomheter med høyere produktivitet. Høyt nivå på de laveste lønningene kan også gjøre det vanskeligere å finne jobb for arbeidssøkere med lav eller usikker produktivitet.

Utdanningssystemet, sosial mobilitet og utjevning av forskjeller kan også bidra til at flest mulig får realisert sine evner og løfte både den enkeltes og kollegaenes produktivitet. Fagforeningene kan spille en viktig rolle i produktivitetsutviklingen gjennom godt partssamarbeid på arbeidsplassen og der de ansatte bidrar i beslutningene som tas om produksjonen, se for eksempel Svarstad og Kostøl (2022).

Barth mfl. (2023) ser på betydningen av koordinering i lønnsdannelsen for hvilke effekter et handelssjokk som for eksempel billigere kinesiske produkter gir. Han framhever at et handelssjokk innebærer en nedgang i verdensmarkedsprisen på konkurranseutsatte varer og at uten lønnskoordinering viser handelssjokket seg kun i sysselsetting, uten noen justering i lønn. Med lønnskoordinering på tvers av konkurranseutsatte og skjermede sektorer, derimot, internaliserer fagforeningene effekten av at høy lønn i skjermet sektor kan redusere sysselsettingen i konkurranseutsatt sektor. Dermed reduseres lønnskravene. Barth mfl. (2023) beskriver lønnskoordinering som en forsikringsanordning mot risikoen for handelssjokk som sprer seg via innenlandske input-output-koblinger. De bruker data fra 13 europeiske land i perioden med Kinas inntog på verdensmarkedet til å undersøke denne hypotesen. De finner ingen sysselsettingseffekter av høyere import i land med lønnskoordinering. Derimot finner de sterke negative effekter i land med ukoordinerte lønnssystemer, hovedsakelig i form av redusert sysselsettingen i industrien.

Balsvik mfl. (2015) fant også klart lavere effekter på sysselsettingen i Norge av økt konkurranse fra Kina enn det som er funnet i studier av amerikansk økonomi. De fant derimot også en reduksjon i sysselsetting i norsk industri, mens lønningene ikke ble påvirket.

Også andre deler av den norske samfunnsmodellen bidrar til høy produktivitet og jevn fordeling. Sterkt subsidierte utdannings-, omsorgs- og helsetjenester bidrar til at den enkeltes muligheter i arbeidslivet er mindre avhengig av foreldrenes utgangspunkt enn ved mer privat finansiering av slike tjenester. Det bidrar til at flere får utnyttet sine evner og interesser godt, til nytte for både seg selv og samfunnet. Samtidig legger velferdstjenestene til rette for å kombinere lønnet arbeid og omsorgsansvar og dermed for høy sysselsetting. Små forskjeller kan i sin tur trekke i retning av at flere ser seg tjent med et høyt nivå på fellesfinansierte tjenester. Høye skatter og brede stønadsordninger utjevner inntektene ytterligere sammenlignet med resultatet fra arbeidsmarkedet. Dette reduserer konsekvensene for den enkelte av for eksempel å miste jobben sammenlignet med samfunn med svake støtteordninger og arbeidsgiverfinansierte helseforsikringer. Fellesskapet bærer dermed noe av belastningen ved at arbeidsplasser forsvinner, for eksempel som følge av internasjonal handel og utstrakt bruk av ny teknologi. Slik kan det øke økonomiens omstillingsevne. Fellesfinansierte tjenester og støtteordninger er samtidig avhengige av relativt høye skatteinntekter, som igjen fordrer høy sysselsetting og produktivitet. Et velfungerende trepartssamarbeid kan på sin side bidra både til et produktivt arbeidsliv og til en jevnere fordeling av inntektene. Dersom dette lykkes, kan det igjen legge grunnlag for lavere konfliktnivå både på den enkelte arbeidsplass og på samfunnsnivå. Det bidrar til produktive virksomheter, til støtte til internasjonal handel og at ny teknologi tas i bruk raskt.

OECD (2019b) peker på at lønnskoordinering på nasjonalt nivå er et verktøy for å hjelpe partene i arbeidslivet å hensynta konjunktursituasjonen og konkurranseevnen. Koordinerte forhandlingssystemer er knyttet til høyere sysselsetting og lavere arbeidsledighet enn systemer der koordinering ikke skjer. Det gjelder også grupper som unge og lavt kvalifiserte arbeidstakere. OECD peker på at i land der lønnskoordineringen er sterk og stabil, har den en tendens til å bli støttet av arbeidsgiverforeninger, siden den bidrar til moderat lønnsvekst, men også av fagforeninger, siden den sikrer høye sysselsettingsnivåer.

OECD peker også på at forhandlingssystemer som gir lite rom for virksomheter til å skreddersy vilkårene i overordnede avtaler, har en tendens til å være forbundet med lavere produktivitetsvekst dersom avtaledekningen er høy. Dette resultatet antyder at mangelen på fleksibilitet på virksomhetsnivå, som kjennetegner sentraliserte forhandlingssystemer, kan ha kostnader i form av lavere produktivitetsvekst. Derimot finner de ikke at sterk lønnskoordinering, særlig i form av frontfagsliknende modeller («pattern bargaining», dvs. modeller der en sektor forhandler først og danner mønster for de som kommer seinere) i systemer som ikke er sentralisert, har en slik negativ effekt på produktiviteten. Rapporten konkluderer med at en organisert desentralisert lønnsdannelse, med sterke lokale ledd og koordinering mellom sektorer, ser ut til å være mest egnet for å bidra til både inkludering og fleksibilitet. Norge plasseres i denne kategorien.

Mange OECD-land har tatt skritt mot desentralisering de siste to tiårene. Analysene fra OECD viser imidlertid at de beste resultatene når det gjelder sysselsetting, produktivitet og lønn ser ut til å oppnås når sektoravtaler setter brede rammebetingelser, men overlater detaljerte bestemmelser til forhandlinger på virksomhetsnivå. Andre former for desentralisering som erstatter bransjevise forhandlinger med forhandlinger på virksomhetsnivå, uten koordinering innenfor og på tvers av sektorer, har en tendens til å være assosiert med noe dårligere arbeidsmarkedsresultater.

På individnivå trekker OECD fram at arbeidstakere som er omfattet av forhandlinger på virksomhetsnivå gjennomgående har høyere lønn enn de som ikke er omfattet av kollektive forhandlinger eller de som kun dekkes av bransjevise forhandlinger. Samtidig er lønnsulikheten høyere i land med bare forhandlinger på virksomhetsnivå eller ingen kollektive forhandlinger, sammenlignet med land der arbeidstakere er dekket av bransjevise forhandlinger. Lavere lønnsspredning reflekterer blant annet lavere avkastning på utdanning, erfaring etc.

OECD finner at desentralisert og koordinert lønnsdannelse er det systemet som er assosiert med høyest sysselsetting og nest lavest ledighet, med særlig gode ledighetsresultater for unge og personer med lav utdanning. Det er assosiert med noe mer midlertidige ansettelser og mindre deltid enn ikke-kollektiv lønnsdannelse. Det er også det systemet som er assosiert med lavest lønnsforskjeller, men alle typene med kollektive forhandlinger reduserer lønnsforskjellene sammenlignet med individuell lønnsdannelse omtrent like mye ifølge OECD (2019b).

3.5 Utvalgets vurderinger

Teknologisk utvikling og internasjonal handel er sentrale årsaker til vedvarende velstandsvekst. Å realisere velstandsveksten krever samtidig omstillinger, og enkelte grupper kan tape hvis det ikke finnes omfordelende mekanismer. En tilpasning til endret internasjonal handel vil kreve nye omstillinger i økonomien. Andre utviklingstrekk som klimaforandringer og endret demografi vil også påvirke økonomien framover. Som ved alle andre endringer, vil innenlandsk politikk være avgjørende for fordelingseffektene. Det kan være ekstra krevende å beskytte de som taper på en eventuell redusert økonomisk integrasjon, ettersom verden samlet sett må regne med et velstandstap ved økt proteksjonisme og mindre handel.

Lønnsdannelsen i Norge legger til rette for både å ivareta hensynet til konkurranseutsatt næringsliv, beskytte de som kan tape på omstillingene gjennom å løfte de laveste lønningene og bidra til høy sysselsetting. Frontfagsmodellen og dens lønnskoordinering på tvers av konkurranseutsatte og skjermede sektorer bidrar til at lønnsdannelsen tar hensyn til konjunktursituasjonen og konkurranseevnen. Kollektive tariffavtaler kan bidra til at brede grupper arbeidstakere og virksomheter høster fordelene av teknologisk innovasjon, organisatoriske endringer og globalisering.

Utvalget vil understreke at en god produktivitetsutvikling er viktig for å gi grunnlag for lønnsvekst. Produktivitetsnivået i Norge er høyt. Et viktig bidrag til det er at et høyt nivå på de laveste lønningene bidrar til at de minst produktive virksomhetene må omstilles eller legges ned, noe som trekker opp gjennomsnittlig produktivitet. I tillegg betyr høye minstelønninger at det blir mer lønnsomt å investere i arbeidstakernes kompetanse og andre produktivitetsfremmende tiltak. Samtidig kan små lønnsforskjeller isolert sett også svekke arbeidstakernes insentiver til å øke sine kvalifikasjoner eller velge jobber i virksomheter med høyere produktivitet.

Utdannings- og kompetansepolitikken er viktig for å møte omstillinger på en god måte. Det samme gjelder velfungerende inntektssikringsordninger. Disse elementene i den norske samfunnsmodellen er viktige forutsetninger for at omstillinger skal bidra til størst mulig gevinster som kommer flest mulig til gode, samtidig som kostnadene fordeles.

Den norske modellen for lønnsdannelse sikter mot både å ivareta en rimelig fordeling av verdiskaping mellom kapital og arbeidskraft over tid, og å sørge for at mange får ta del i velstandsveksten. Land med andre modeller for lønnsdannelse har opplevd større ulikhet, og det forsterkes der de heller ikke har et like sterkt inntektsfordelingssystem. Nasjonal politikk og institusjoner har stor betydning for hvordan gevinster og kostnader fordeles.

Fotnoter

Inntektene fra olje- og gassproduksjon regnes som inntekter, selv om de for en stor del egentlig er formuesomplassering.