9 Økonomiske og administrative virkninger. Likestillingsmessige konsekvenser. Ikrafttredelse

9.1 Økonomiske virkninger

Tradisjonelt anslås effektene av et forslag ved å sammenlikne forslaget med et alternativt forslag, for eksempel å ikke gjøre noen endringer. Det er ikke en mulighet i dette tilfellet, fordi departementet mener det ikke er et realistisk alternativ å samordne med gammel opptjeningsmodell for alderspensjon fra folketrygden for den delen som er tjent opp med ny opptjeningsmodell for alderspensjon fra folketrygden. I teorien kunne en fortsatt å samordne som om ny opptjeningsmodell i folketrygden ikke eksisterte, men det ville bety at enkelte ville få samordnet tjenestepensjonen med en hypotetisk folketrygd som var helt forskjellig fra den folketrygden de faktisk vil motta. Dette ville åpenbart kunne gi svært uheldige utslag. Alternativet til innfasing av nettoberegnede ytelser ville vært å utforme nye samordningsregler. Hvorvidt hypotetiske nye samordningsregler samlet sett ville gitt høyere eller lavere utbetalinger enn de reglene som foreslås, vil åpenbart avhenge av hvor gunstige de nye samordningsreglene ble utformet.

Departementet vurderer at de økonomiske virkningene av de foreslåtte reglene er minimale sammenlignet med en hypotetisk videreføring av de gamle samordningsreglene. Dette kommer for det første av at reglene kun vil få effekt for få personer, og for flertallet som omfattes vil reglene kun påvirke en andel av pensjonen. For godt over halvparten av de som omfattes av reglene, vil minst halvparten av ektefellepensjonen fortsatt bli beregnet etter gjeldende regler. I SPK og KLP er det totalt kun 179 personer som vil få ektefellepensjonen fra 67 år i sin helhet beregnet med de foreslåtte reglene.

Det er høyst 179 personer som kan motta fleksibel offentlig tjenestepensjon tatt ut før 67 år. Det er imidlertid ikke alle disse som vil ha en egenopptjent alderspensjon fra en offentlig tjenestepensjonsordning, og av disse igjen vil det heller ikke være alle som velger å ta ut en slik pensjon før 67 år. Forslaget om at brutto ektefellepensjon ikke skal reduseres ved mottak av fleksibel offentlig tjenestepensjon før 67 år, anslås dermed å ha neglisjerbare økonomiske virkninger.

9.2 Eksempelberegninger

Som nevnt tidligere er det ikke rett fram å vurdere hva som er det riktige sammenligningsgrunnlaget for de foreslåtte reglene, ettersom det ikke finnes samordningsregler mot ny opptjeningsmodell i folketrygden. I figurene under sammenlignes de foreslåtte reglene med regelverket som gjelder for gjenlevende født i 1953. Figurene forutsetter et fast pensjonsgrunnlag for avdøde og så illustreres det hvordan ektefellepensjonen påvirkes av gjenlevendes beregningsgrunnlag.

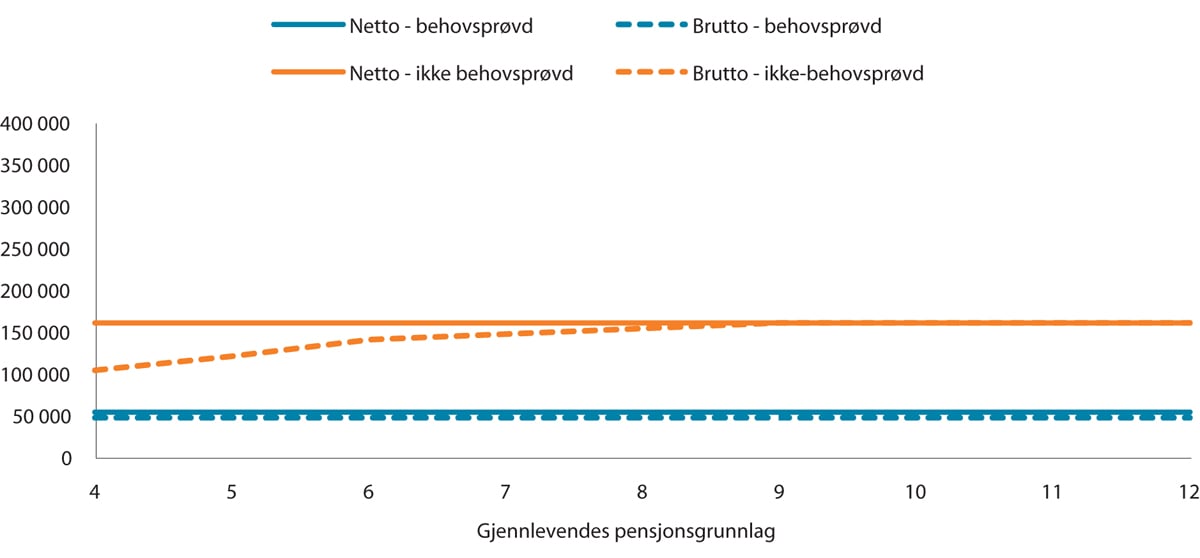

I figur 9.1 forutsettes det at avdødes pensjonsgrunnlag er 6 G og at gjenlevende ikke har egen tjenestepensjon fra offentlig tjenestepensjon. I dette tilfellet er utbetalt brutto behovsprøvd ektefellepensjon uavhengig gjenlevendes egen alderspensjon fra folketrygden ettersom samordningsfradraget kun relateres til grunnpensjonen til avdøde og tilleggspensjonen til avdøde. Netto ektefellepensjon er om lag 6900 kroner høyere enn utbetalt brutto ektefellepensjon for de behovsprøvde ytelsene.

Figur 9.1 Årlig ektefellepensjon i kroner. Avdødes pensjonsgrunnlag er 6 G. Uten egen tjenestepensjon fra offentlig tjenestepensjon.

Forutsetninger: Minst 40 opptjeningsår i folketrygden, full trygdetid, gjenlevende har hatt jevn inntekt. Avdøde har full opptjening.

For de ikke-behovsprøvde ytelsene er utbetalt ektefellepensjon, etter samordning, også avhengig av gjenlevendes tilleggspensjon ved at hele den egenopptjente tilleggspensjonen skjermes fra samordning. Her vil altså utbetalt ektefellepensjon øke med gjenlevendes egen tilleggspensjon fram til egen tilleggspensjon er like høy som en kombinert tilleggspensjon. Når gjenlevendes egenopptjente tilleggspensjon er like høy eller høyere enn en kombinert tilleggspensjon, gjøres det ikke fradrag for tilleggspensjonen. I dette eksempelet er utbetalt netto ektefellepensjon høyere enn brutto ektefellepensjon når gjenlevende har et pensjonsgrunnlag lavere enn om lag 9,3 G.

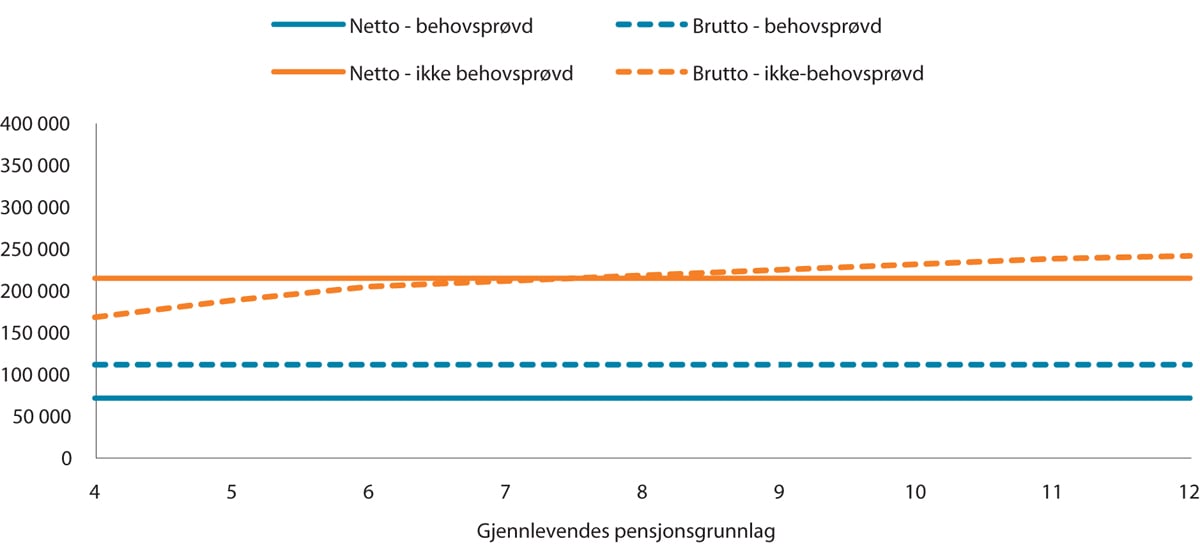

I figur 9.2 forutsettes det av avdødes pensjonsgrunnlag er 8 G. Utbetalt brutto behovsprøvd ektefellepensjon er fortsatt uavhengig gjenlevendes egen alderspensjon fra folketrygden ettersom samordningsfradraget kun relateres til grunnpensjonen til avdøde og tilleggspensjonen til avdøde. I dette tilfellet er årlig netto ektefellepensjon om lag 38 800 kroner lavere enn utbetalt brutto ektefellepensjon for de behovsprøvde ytelsene.

Figur 9.2 Årlig ektefellepensjon i kroner. Avdødes pensjonsgrunnlag er 8 G. Uten egen tjenestepensjon fra offentlig tjenestepensjon.

Forutsetninger: Minst 40 opptjeningsår i folketrygden, full trygdetid, gjenlevende har hatt jevn inntekt. Avdøde har full opptjening.

For de ikke-behovsprøvde ytelsene er utbetalt ektefellepensjon også avhengig av gjenlevendes tilleggspensjon ved at hele den egenopptjente tilleggspensjonen skjermes fra samordning. Her vil altså utbetalt ektefellepensjon øke med gjenlevendes egen tilleggspensjon fram til egen tilleggspensjon er like høy som en kombinert tilleggspensjon. Når gjenlevendes egenopptjente tilleggspensjon er like høy eller høyere enn en kombinert tilleggspensjon, gjøres det ikke fradrag for tilleggspensjonen. I dette eksempelet øker utbetalt brutto ektefellepensjon fram til gjenlevende har et pensjonsgrunnlag på om lag 11,7 G. Her er netto ektefellepensjon høyere enn brutto ektefellepensjon når gjenlevende har et pensjonsgrunnlag lavere enn om lag 7,5 G.

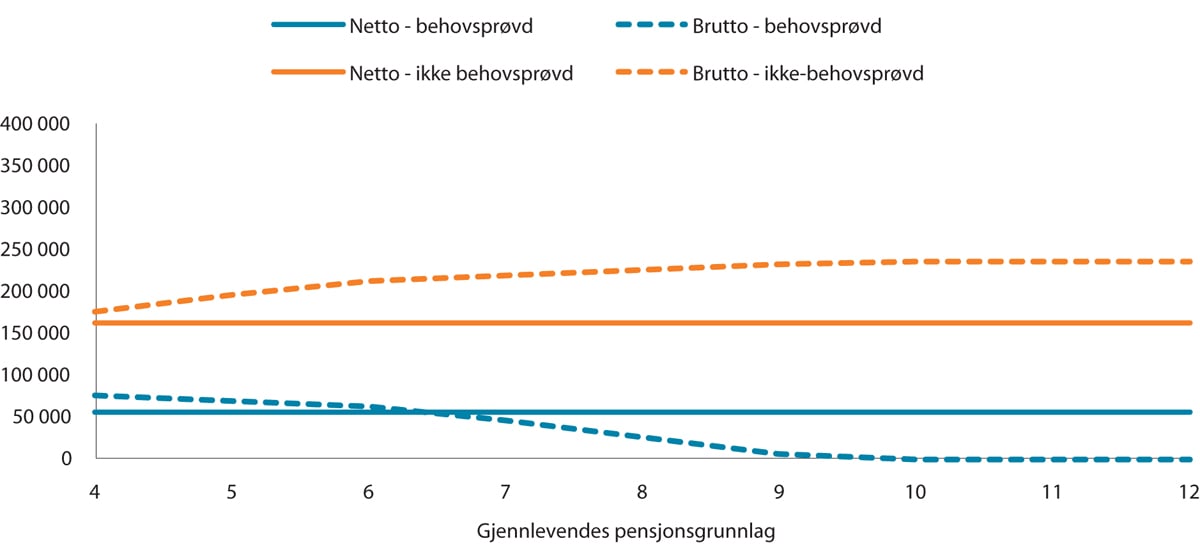

I figur 9.3 forutsettes det at avdødes pensjonsgrunnlag er 6 G og at gjenlevende har egen tjenestepensjon fra offentlig tjenestepensjon. Her vil utbetalt brutto behovsprøvd ektefellepensjon være avhengig av gjenlevendes egen alderspensjon fra folketrygden både gjennom 60-prosents begrensingen og ved at samordningsfradraget begrenses etter hvor mye som er trukket i egen alderspensjon fra offentlig tjenestepensjon. I dette tilfellet er brutto ektefellepensjon høyere enn netto ektefellepensjon når gjenlevende har et pensjonsgrunnlag under om lag 6,4 G.

Figur 9.3 Årlig ektefellepensjon i kroner. Avdødes pensjonsgrunnlag er 6 G. Egen tjenestepensjon fra offentlig tjenestepensjon.

Forutsetninger: Minst 40 opptjeningsår i folketrygden, full trygdetid, gjenlevende har hatt jevn inntekt. Avdøde har full opptjening.

For de ikke-behovsprøvde ytelsene er utbetalt ektefellepensjon ikke begrenset gjennom noen 60-prosentregel. Det er i prinsippet kun gjenlevendefordelen i alderspensjonen fra folketrygden som går til fradrag pluss differansen mellom et ikke levealdersjustert og et levealdersjustert fradrag for grunnpensjonen. Dette betyr at samordningsfradraget reduseres, og utbetalt ektefellepensjon øker, fram til gjenlevendes tilleggspensjon er like høy som en kombinert tilleggspensjon. Her er brutto ektefellepensjon høyere enn netto ektefellepensjon i hele inntektsintervallet og differansen øker fram til gjenlevende har et pensjonsgrunnlag på om lag 9,3 G.

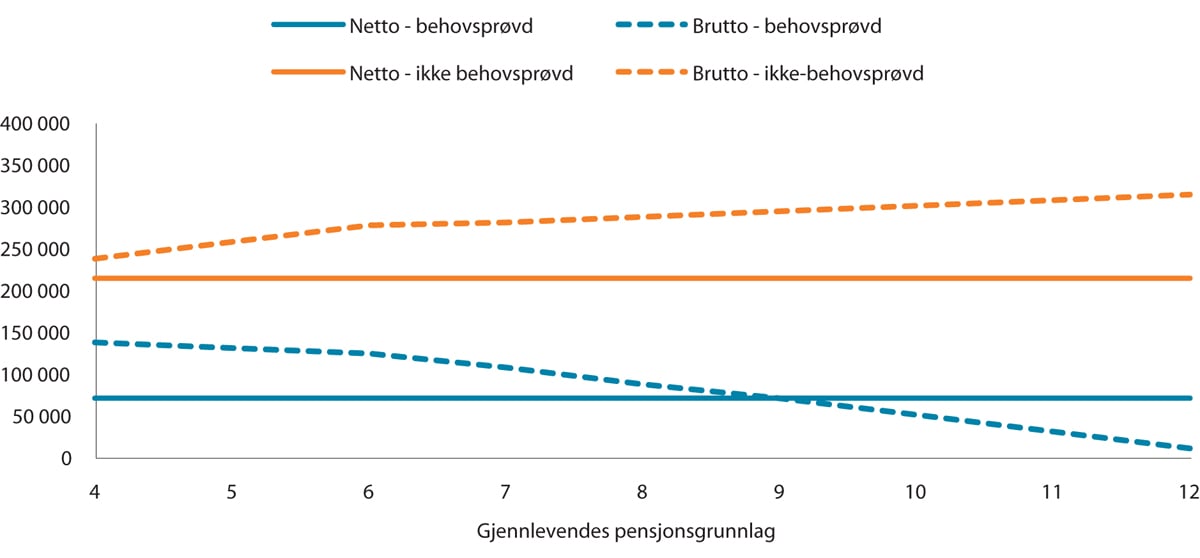

I figur 9.4 forutsettes det at avdødes pensjonsgrunnlag er 8 G. Mekanismene er de samme som i figur 9.3, men beløpene endres naturligvis ved at pensjonsgrunnlaget til avdøde er høyere.

Figur 9.4 Avdødes pensjonsgrunnlag er 8 G. Egen tjenestepensjon fra offentlig tjenestepensjon.

Forutsetninger: Minst 40 opptjeningsår i folketrygden, full trygdetid, gjenlevende har hatt jevn inntekt. Avdøde har full opptjening. I figurene forutsettes det at avdøde er født før 1943.

For de behovsprøvde ytelsene er brutto ektefellepensjon høyere enn netto ektefellepensjon for pensjonsgrunnlag opp til om lag 9 G. For de ikke-behovsprøvde ytelsene er brutto ektefellepensjon høyere enn netto ektefellepensjon i hele inntektsintervallet og differansen er økende med gjenlevendes pensjonsgrunnlag.

9.3 Administrative virkninger

Beregningsreglene for de bruttoberegnede ektefellepensjonene er allerede svært kompliserte. Det å implementere et nytt sett med samordningsregler mot ny opptjeningsmodell i folketrygden, ville innebåret mye systemutvikling for tjenestepensjonsleverandørene. Lovforslagene innebærer vesentlig mindre administrative kostnader enn å implementere nye samordningsregler.

For årskull født fra og med 1963 innebærer forslagene åpenbart administrative forenklinger ved at ektefellepensjonene hverken skal reduseres ved egen alderspensjon fra offentlig tjenestepensjon eller samordnes med alderspensjon fra folketrygden. To satser for nettoberegnet etterlattepensjon innebærer et kompliserende element sett i forhold til at det ble innført én felles sats for alle.

For årskullene 1954–1962 innebærer forslagene at enkeltpersoner vil ha et ekstra sett med regler sammenlignet med reglene som gjelder for lignende tilfeller for årskull født før 1954. Dette vil medføre noen administrative kostnader for tjenestepensjonsleverandørene. Det ekstra settet med regler er imidlertid regler som allerede er i bruk for hovedgruppen av mottakere. Samlet anser departementet at forslagene på sikt vil innebære administrative innsparinger.

9.4 Likestillingsmessige konsekvenser

Kvinner lever lenger enn menn, og gifter seg ved lavere alder. Kvinner er derfor overrepresentert blant mottakere av ektefellepensjon. Overgangsreglene for bruttoberegnet ektefellepensjon forsterker kjønnsdimensjonen. Det er derfor klart flere kvinner enn menn blant dem som har rett til bruttoberegnet ektefellepensjon og som er født fra og med 1954, både de behovsprøvde og de ikke-behovsprøvde. Innfasing av nettoberegnet ektefellepensjon for årskull født fra og med 1954 vil derfor i større grad omfatte kvinner enn menn.

Selv om lovforslagene har en kjønnsdimensjon ved at forslagene i større grad omfatter kvinner enn menn, mener departementet at forslagene ikke har uheldige likestillingsmessige konsekvenser. Gjeldende regler gir veldig ulike ytelser til gjenlevende på samme alder. Lovforslagene vil innebære høyere ektefellepensjon enn etter gjeldende regler for noen og lavere ektefellepensjonen enn etter gjeldende regler for andre, og kvinner er overrepresenterte i begge gruppene. Overgang til nettoberegnet ektefellepensjon gir større grad av likebehandling mellom ulike grupper gjenlevende med samme alder, uansett kjønn.

9.5 Ikrafttredelse

I samsvar med vanlig praksis er lovutkastet utformet slik at ikrafttredelsen bestemmes av Kongen. Departementet tar sikte på at forslagene i proposisjonen her kan tre i kraft så raskt som mulig etter at endringene er vedtatt. Bestemmelsene vil først være aktuelle fra 2021, men pensjonsleverandørene bør gis tid til å tilpasse seg endringen.