Del 2

Forslagene

3 Inntektsskatt for personer

3.1 Sentrale satser, grenser og fradrag

Regjeringen vil at skatte- og avgiftssystemet skal bidra sterkere til sosial og geografisk utjevning og stimulere til arbeid. Gjennom budsjettene for 2022, 2023 og 2024 er det vedtatt betydelige endringer i personbeskatningen i tråd med disse målene. I 2025-budsjettet foreslår regjeringen nye, moderate justeringer i utjevnende retning.

3.1.1 Skatt på alminnelig inntekt

I 2024 utgjør skattesatsen på alminnelig inntekt 22 pst. både for personer og selskap. Regjeringen foreslår ingen endringer i skattesatsen på alminnelig inntekt i 2025.

I alminnelig inntekt inngår alle skattepliktige inntekter (lønn inkludert skattepliktige naturalytelser, trygd, pensjon, netto næringsinntekt, skattepliktig aksjeinntekt og andre kapitalinntekter) fratrukket alle kostnader som er pådratt til å erverve inntekten. Blant aktuelle fradrag er minstefradrag, fagforeningsfradrag, reisefradrag, foreldrefradrag, kostnader til gjeldsrenter mv. og fradragsberettigede tap.

Personer betaler 22 pst. skatt på alminnelig inntekt som overstiger personfradraget (88 250 kroner i 2024). Personfradraget er et generelt fradrag i skattbar alminnelig inntekt som er begrunnet i fordelingshensyn. Fradraget medfører at gjennomsnittsskatten på alminnelig inntekt øker med inntekten. Det bidrar til progressiviteten i skattesystemet.

Regjeringen foreslår at personfradraget økes til 108 550 kroner i 2025. Den store økningen må ses i sammenheng med en om lag tilsvarende reduksjon i minstefradragene i lønn og pensjon (se omtale nedenfor). Økt personfradrag gir brede lettelser. Skattelettelsen i prosent av inntekt er størst for de med lavest inntekt.

Det gis minstefradrag i alminnelig inntekt til personer med lønns-, trygde- og pensjonsinntekt. Selvstendig næringsdrivende får fradrag for faktiske kostnader i næringsvirksomheten. I 2024 utgjør minstefradraget i lønns- og trygdeinntekter 46 pst. av samlet lønn og trygd, og maksimalt 104 450 kroner. Minstefradraget i lønn er prinsipielt et sjablongfradrag for å dekke utgifter til opptjening av inntekten, men er over tid også begrunnet i fordelingshensyn. Lønnstakere flest har neppe utgifter opp mot 104 450 kroner (2024) til opptjening av inntekten i tillegg til utgifter det gis eget fradrag for (fagforeningsfradrag, reisefradrag, foreldrefradrag mv.). Hvis faktiske utgifter overstiger minstefradraget, kan dessuten lønnstakere velge å få fradrag for faktiske utgifter i stedet for minstefradrag.

Fra og med 2005 har det vært et eget minstefradrag i pensjonsinntekt. I 2024 utgjør det 40 pst. av samlet pensjonsinntekt, og maksimalt 86 250 kroner. Minstefradraget i pensjonsinntekt er lavere enn minstefradraget i lønn, blant annet fordi det ikke skal dekke utgifter til opptjening av inntekten. Samlet skatt er likevel betydelig lavere for pensjonister enn andre skattytere med like store inntekter.

Minstefradraget er ikke like godt egnet til å ivareta fordelingshensyn som personfradraget. Eksempelvis oppnås maksimalt minstefradrag først når lønn/trygd utgjør om lag 227 100 kroner i 2024, mens man kan få full virkning av personfradraget ved en lønn/trygd på om lag 163 400 kroner. Det sistnevnte er innslagspunktet for skatt på alminnelig inntekt for en person med lønn/trygd som eneste inntekt og kun standard fradrag (personfradrag og minstefradrag). Økt personfradrag får altså typisk virkning fra lavere inntektsnivåer enn en økning i maksimalt minstefradrag.

Videre tilsier prinsippet om horisontal likhet og likebehandling i skattesystemet at reelt sett like store inntekter beskattes om lag likt. Jo mer en bruker minstefradraget for å oppnå ønsket progressivitet i inntektsskatten, desto dårligere fungerer fradraget i tråd med formålet om å være en sjablong for lønnstakeres utgifter til inntektsopptjening. For høyt minstefradrag gir skjevbehandling av ulike typer inntekter. Økt personfradrag likebehandler derimot ulike typer inntekter.

Regjeringen foreslår derfor at øvre grense for minstefradragene i lønn/trygd og pensjon reduseres fra henholdsvis 104 450 kroner og 86 250 kroner i 2024 til henholdsvis 92 000 kroner og 73 150 i 2025. Satsene for minstefradraget foreslås videreført uendret på 46 pst. for lønn/trygd og 40 pst. for pensjon. Reduksjonen av de øvre grensene i minstefradragene innebærer en innstramming og en provenyøkning sammenlignet med referansesystemet. Dette provenyet er benyttet til å øke personfradraget.

Vekslingen fra minstefradragene til personfradrag hever innslagspunktet for å betale skatt på alminnelig inntekt til rett over 200 000 kroner for en person med lønn/trygd som eneste inntekt og kun standard fradrag (personfradrag og minstefradrag). Vekslingen kommer skattytere med lave lønns- eller trygdeinntekter til gode.

Skattytere som kun har kapital- og næringsinntekt, kommer særlig godt ut av vekslingen. Denne gruppen får ikke minstefradrag, og drar nytte av hele økningen i personfradraget.

Forslagene til endringer i bunnfradrag (personfradrag og minstefradrag) anslås samlet å redusere provenyet med om lag 130 mill. kroner påløpt og 105 mill. kroner bokført i 2025.

Departementet viser til forslag til Stortingets skattevedtak for inntektsåret 2025 §§ 6-1 og 6-3.

3.1.2 Trygdeavgift

Personlige skattytere betaler trygdeavgift av personinntekt, det vil si lønn, trygd og pensjon uten fradrag. Beregnet personinntekt fra næring inngår også i personinntekten, men ikke kapitalinntekter.

Satser

De ordinære satsene for trygdeavgift i 2024 er 7,8 pst. for lønns- og trygdeinntekt, 11,0 pst. for næringsinntekt og 5,1 pst. for pensjonsinntekt.

Regjeringen foreslår å redusere trygdeavgiftssatsene på lønn/trygd og næringsinntekt med 0,1 prosentenhet i 2025, til henholdsvis 7,7 og 10,9 pst. Sammen med uendrede trinnskattesatser i trinn 1 og 2, se punkt 3.1.3, bidrar det til å gjøre det mer lønnsomt for personer med lave og middels inntekter å arbeide mer. Det bidrar også til skattelettelser på lave og middels arbeidsinntekter. Dette inkluderer lettelser for personer som har såpass lav inntekt at de ikke betaler skatt av alminnelig inntekt, og som dermed ikke drar nytte av økt personfradrag. Skatteutvalget (NOU 2022: 20) foreslo også å redusere trygdeavgiftssatsene på lønn/trygd og næringsinntekt.

Forslaget anslås å redusere provenyet med 2 245 mill. kroner påløpt og 1 795 mill. kroner bokført i 2025 sammenlignet med referansesystemet. Deler av provenytapet dekkes inn gjennom økt trinnskatt.

Departementet viser til forslag til stortingsvedtak om fastsetting av avgifter mv. til folketrygden for 2025 §§ 6, 7 og 8.

Nedre grense for å betale trygdeavgift – frikortgrensen

Det betales ikke trygdeavgift dersom personinntekten er under en nedre grense på 69 650 kroner i 2024. Siden restskatt under 100 kroner ikke innkreves, er den såkalte frikortgrensen noe høyere (70 000 kroner) enn den nedre grensen for å betale trygdeavgift. Deretter betales det 25 pst. trygdeavgift på den delen av personinntekten som overstiger den nedre grensen, inntil det lønner seg å betale trygdeavgift etter de ordinære satsene av hele personinntekten.

Regjeringen foreslår å øke nedre grense for å betale trygdeavgift til 99 650 kroner. Dette innebærer at den såkalte frikortgrensen heves til 100 000 kroner. Det er i hovedsak unge personer som drar nytte av frikortet. Forslaget innebærer at det er mulig å tjene 30 000 kroner mer enn i 2024 uten å betale skatt, og kan gi flere unge et insentiv til å ta en deltidsjobb. Samtidig blir det mindre lønnsomt å jobbe for skattytere som går over til å betale trygdeavgift med opptrappingssats. Den samlede effekten på arbeidstilbudet er usikker og antas å være beskjeden.

Forslaget anslås å redusere provenyet med 515 mill. kroner påløpt og 410 mill. kroner bokført.

Departementet viser til forslag til endring av folketrygdloven § 23-3 fjerde ledd.

3.1.3 Trinnskatt

Trinnskatt er en progressiv skatt på personinntekt. Trinnskatten har fem innslagspunkt med stigende skattesats for hvert innslagspunkt. Trinn 5 ble innført i 2022.

Regjeringen foreslår at satsene i trinnskatten for de laveste inntektene holdes uendret på 1,7 pst. i trinn 1 og 4,0 pst. i trinn 2. Satsene for høyere inntekter foreslås økt med 0,1 prosentenhet, tilsvarende reduksjonen i trygdeavgift på lønn/trygd og næringsinntekt. Det gir satser på 13,7 pst. i trinn 3, 16,7 pst. i trinn 4 og 17,7 pst. i trinn 5. Når trygdeavgift og trinnskatt ses under ett, videreføres dermed marginalskatten på arbeidsinntekt uendret i trinn 3 til 5, mens den reduseres i trinn 1 og 2.

Innslagspunktene i trinn i 1 og 2 foreslås justert med anslått lønnsvekst på 4,5 pst. Innslagspunktene blir da 217 400 kroner og 306 050 kroner i 2025. Innslagspunktet i trinn 3 og 4 foreslås økt til 697 150 kroner og 942 400 kroner i 2025. Økningen i innslagspunktene er lavere enn anslått lønnsvekst. Lavere oppjustering av innslagspunkt enn med lønnsvekst medfører at noen flere skattytere skattlegges i et høyere trinn med høyere marginalskatt, og foreslås av hensyn til omfordeling og inndekning av øvrige forslag.

Innslagspunktet i trinn 5 var 2 mill. kroner da det ble innført i 2022. Over tid har innslagspunktet blitt redusert og er 1 350 000 kroner i 2024. Det foreslås at innslagspunktet i trinn 5 lønnsjusteres til 1 410 750 kroner i 2025.

Endringene i trinnskatten er anslått å øke provenyet med 1 580 mill. kroner påløpt og 1 265 mill. kroner bokført.

Departementet viser til forslag til Stortingets skattevedtak for inntektsåret 2025 § 3-1.

3.2 Justering av andre satser og beløpsgrenser

3.2.1 Reiser og pendlere

Reisefradraget

Det gis fradrag i alminnelig inntekt for utgifter til reiser mellom hjem og arbeidssted og for pendleres besøksreiser til hjemmet. For 2024 gis reisefradraget for utgifter over en nedre grense på 14 950 kroner og opp til en øvre grense på 97 000 kroner. Det gis som hovedregel fradrag etter en standardsats per kilometer reisevei. For 2024 utgjør satsen 1,76 kroner per kilometer.

Regjeringen ønsker å gi lettelser i reisefradraget. Beløpsgrenser og satser oppjusteres i utgangspunktet med anslått prisvekst (3,0 pst.) fra 2024 til 2025. Regjeringen foreslår å endre beløpsgrenser og satsen i reisefradraget, slik at det samlet utgjør en reell lettelse. Det foreslås at økningen i nedre grense begrenses til 300 kroner, slik at den blir 15 250 kroner. Øvre grense økes til 100 880 kroner. Satsen økes til 1,83 kroner per kilometer. Provenytapet anslås til 35 mill. kroner påløpt og 30 mill. kroner bokført i 2025.

Det vises til forslag til endringer i skatteloven § 6-44. Økt kilometersats gjennomføres i forskrift. Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2025.

Fradrag for merutgifter til kost og losji for pendlere

Skattyter som bor utenfor hjemmet på grunn av arbeidet, kan kreve fradrag for merkostnader til kost og losji. Fra 2018 ble retten til å kreve fradraget begrenset til 24 måneder, jf. Prop. 1 LS (2017–2018) punkt 5.2. Pendlere som skifter både arbeidssted og pendlerbolig til en annen kommune, gis fradrag i en ny 24-månedersperiode. Bakgrunnen for endringen var at to år sammenhengende arbeidsforhold ble ansett som tilstrekkelig tid til å tilpasse seg den nye situasjonen.

Regjeringen mener at begrunnelsen for tidsbegrensning ikke står seg for pendlere som bor på brakke. Deres pendlerbolig og arbeidssituasjon kan ikke anses stabil selv etter to år på samme sted. Det foreslås derfor å oppheve tidsbegrensningen for pendlere som bor på brakke. Unntak fra tidsbegrensningen for brakker bør etter departementets syn reguleres i forskrift. Departementet foreslår å etablere forskriftshjemmel for unntaket i skatteloven § 6-13 første ledd.

På usikkert grunnlag anslås endringen å redusere provenyet på 100 mill. kroner påløpt og 80 mill. kroner bokført i 2025.

Det vises til forslag til endringer i skatteloven § 6-13 første ledd. Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2025.

3.2.2 Særskilte beløpsgrenser

I punkt 3.1 vurderes og foreslås det enkelte endringer i de sentrale satsene i skattesystemet. En rekke beløpsgrenser i skattesystemet ligger normalt fast fra år til år (videreføres nominelt). Noen av disse beløpsgrensene har stått stille i en årrekke.

Det bidrar til skattesystemets legitimitet at også de mindre sentrale beløpsgrensene fremstår som rimelige og er godt begrunnet. Regjeringen foreslår å justere enkelte beløpsgrenser som har stått stille lenge, eller som av rimelighetshensyn bør justeres.

Utleie av egen bolig og fritidsbolig

Ved utleie av fritidsbolig som eieren benytter som egen fritidsbolig, blir skattegrunnlaget fastsatt til 85 pst. av brutto utleieinntekt over et skattefritt beløp på 10 000 kroner, jf. skatteloven § 7-2 annet ledd første punktum. Dette skattefrie beløpet har vært nominelt uendret siden det ble innført i 2005.

Utleie av egen bolig under 30 dager (korttidsutleie) har siden 2018 blitt skattlagt på den samme måten og med det samme skattefrie beløpet, jf. skatteloven § 7-2 annet ledd siste punktum.

Regjeringen mener det nå er rimelig å oppjustere nedre inntektsgrense for skatteplikt av utleieinntekt fra egen bolig og egen fritidsbolig. Det foreslås derfor å øke det skattefrie beløpet ved utleie av egen fritidsbolig og korttidsutleie av egen bolig til 15 000 kroner.

Forslaget anslås å redusere provenyet med 50 mill. kroner påløpt og 40 mill. kroner bokført.

Det vises til forslag til endring i skatteloven § 7-2 annet ledd første punktum. Departementet foreslår at endringen trer i kraft straks med virkning fra og med inntektsåret 2025.

Skattefrie ansatterabatter

Fra inntektsåret 2019 ble det innført en beløpsgrense for personalrabatter på varer og tjenester på 8 000 kroner, jf. skattelovforskriften § 5-15-3. Dette gjelder varer og tjenester som omsettes i arbeidsgivers virksomhet. I tillegg er det en generell grense for skattefrie gaver på 5 000 kroner som gjelder for alle arbeidstakere, jf. skattelovforskriften § 5-15-1 (3). I praksis kan dermed den ansatte etter disse reglene motta varer og tjenester fra arbeidsgiver for inntil 13 000 kroner skattefritt.

Før 2019 var det ingen beløpsgrense, men verdien av rabattene skulle anses å være rimelige, noe som ga opphav til ulik praksis mellom ulike bransjer.

Det er viktig å opprettholde beløpsgrenser for denne typen skattefrie ytelser. Hovedprinsippet må være at ordinær lønn, som er arbeidstakeres grunnlag for pensjon, sykepenger mv., ikke undergraves. Samtidig mener regjeringen at beløpsgrensen som regulerer personalrabatter i arbeidsforhold, blant annet for transportarbeidere og butikkansatte, bør være høyere enn den ble satt til under Solberg-regjeringen. Regjeringen vil derfor øke grensen for personalrabatter til 10 000 kroner.

Departementet anslår på usikkert grunnlag at endringen vil redusere provenyet med 75 mill. kroner påløpt og 60 mill. kroner bokført i 2025.

Beløpsgrensen er regulert i forskrift. Departementet vil gjennomføre endringen i skattelovforskriften, med virkning fra inntektsåret 2025.

Lønnsopplysningsplikt

Arbeidsinntekt under grensene for lønnsopplysningsplikt er skattefri inntekt for mottakeren, jf. skatteloven § 5-15 første ledd bokstav i. Det følger av skatteforvaltningsforskriften § 7-2-1 at det ikke er lønnsopplysningsplikt når samlede lønnsutbetalinger (kontanter og naturalytelser) til én person fra samme arbeidsgiver ikke overstiger 1 000 kroner i inntektsåret.

Beløpsgrensen på 1 000 kroner gjelder den enkelte arbeidsgiver, slik at en person kan motta skattefri lønn fra flere arbeidsgivere så lenge den samlede utbetalingen fra en arbeidsgiver er under beløpsgrensen for lønnsopplysningsplikt. Eksempler på utbetalinger etter denne bestemmelsen kan være godtgjørelse ved deltagelse i markedsundersøkelser, mindre statistoppdrag og enkeltstående oppdrag med element av dugnadsinnsats. Ved mange småjobber for ulike arbeidsgivere kan aktiviteten gå over til å regnes som næringsvirksomhet.

Fritaket er begrunnet i administrative hensyn og enkel behandling for arbeidsgiver av utbetalinger av bagatellmessig størrelse til enkeltpersoner. Beløpsgrensen hindrer at små arbeidsvederlag skaper arbeidsgiverforpliktelser i form av rapportering til skattemyndighetene mv. Det gjelder egne beløpsgrenser for lønnsopplysningsplikt for oppdrag i hjemmet (6 000 kroner) og for frivillige organisasjoner (10 000 kroner). Skattefrihet for lave inntekter mer generelt oppnås gjennom frikortgrensen, se punkt 3.1.2.

Beløpsgrensen for lønnsopplysningsplikt har vært uendret siden 1996. Regjeringen vil øke denne grensen til 2 000 kroner. Denne oppjusteringen av beløpsgrensen ivaretar formålet om at bagatellmessige beløp ikke skal medføre arbeidsgiverplikter ved innrapportering av lønn.

Departementet anslår på usikkert grunnlag at endringen vil redusere provenyet med 50 mill. kroner påløpt og 40 mill. kroner bokført i 2025.

Beløpsgrensen er regulert i forskrift. Departementet vil gjennomføre endringen i skatteforvaltningsforskriften, med virkning fra inntektsåret 2025.

Avkastning av hage- og naturprodukter mv.

Inntekt fra omsetning av hage- og naturprodukter som den enkelte høster selv, er skattefri opp til 4 000 kroner, jf. skattelovforskriften § 5-15-6. Dette kan for eksempel være inntekter fra fritidsfiske (forutsetter at omsetningen skjer gjennom et fiskesalgslag eller godkjent kjøper), hogst av ved, høsting av bær, sopp, tang og tare mv.

Beløpsgrensen for skattefri omsetning av hage- og naturprodukter har ikke vært endret siden 1996. Regjeringen mener at det er rimelig å øke grensen, og vil øke den til 10 000 kroner.

Departementet anslår på usikkert grunnlag at endringen vil redusere provenyet med 6 mill. kroner påløpt og 4 mill. kroner bokført i 2025. Beløpsgrensen er regulert i forskrift. Departementet vil gjennomføre endringen i skattelovforskriften, med virkning fra inntektsåret 2025.

3.2.3 Andre grenser og fradrag

Innretningen av referansesystemet for skattereglene er beskrevet i punkt 2.9.1. Referansesystemet for skattereglene i 2025 er basert på 2024-reglene. I referansesystemet justeres fradrag og beløpsgrenser mv. til 2025-nivå med forventet vekst i inntekt (lønn/pensjon), prisvekst eller vekst i formuesverdier. Dermed kan en beregne hvordan skatteendringene reelt slår ut. I tråd med rammene for opplegget ellers er det lagt til grunn en forventet lønnsvekst fra 2024 til 2025 på 4,5 pst., en forventet pensjonsvekst på 3,65 pst. og en forventet konsumprisvekst på 3,0 pst.

I tråd med praksis foreslås det enkelte justeringer sammenlignet med referansesystemet. Enkelte beløpsgrenser holdes nominelt uendret. Det gjelder blant annet maksimal årlig og samlet sparing i boligsparing for ungdom (BSU), maksimal årlig sparing i skattefavorisert individuell sparing til pensjon (IPS), gavefradraget, fiskerfradraget, foreldrefradraget, fradraget for sjøfolk, den skattefrie satsen for kilometergodtgjørelse og den skattefrie nettoinntekten i skattebegrensningsregelen. Derimot foreslås det at maksimalt fradrag for fagforeningskontingent og for kontingent til visse yrkes- og næringsorganisasjoner, jordbruksfradraget og reindriftsfradraget prisjusteres, og at maksgrensen i det særskilte skattefradraget i barnepensjon lønnsjusteres som i referansesystemet. Det vises til forslag til endring i skatteloven § 6-19 annet ledd fjerde punktum, § 6-20 tredje ledd annet punktum, § 6-49 første punktum, § 8-1 femte ledd første og tredje punktum, sjette ledd og åttende ledd.

Innslagspunktet for skatt på alderspensjon tilpasses minste pensjonsnivå for 67-åringer i det enkelte året. I 2025 foreslås det at innslagspunktene for nedtrapping av pensjonsskattefradraget justeres i tråd med referansen, det vil si med anslått pensjonsvekst, som ikke gir provenyendringer. Sammen med regjeringens øvrige forslag (herunder personfradrag, minstefradrag og maksimalt pensjonsskattefradrag) innebærer dette at minstenivået for 67-åringer blir skattefritt med en viss buffer. Med den pensjonsveksten som er anslått nå, vil også minste pensjonsnivå med gamle opptjeningsregler være innenfor denne bufferen. Departementet viser til forslag til Stortingets skattevedtak for inntektsåret 2025 § 6-5.

Provenyvirkningene av nominell videreføring, avrunding og samspillsvirkninger er anslått til 180 mill. kroner påløpt og 140 mill. kroner bokført i 2025.

3.3 Skattefri beløpsgrense for inntekt ved salg av overskuddsstrøm fra bolig og fritidsbolig – oppfølgning av anmodningsvedtak nr. 541 (2023–2024)

3.3.1 Innledning og sammendrag

Regjeringen foreslår enkle og rimelige regler for skattlegging av inntekter ved salg av overskuddsstrøm fra anlegg for produksjon av fornybar energi tilknyttet private hjem. Overskuddsstrøm oppstår der produksjon av strøm i perioder er større enn forbruket av strøm.

Etter gjeldende skatteregler er inntekt ved salg av egenprodusert strøm skattepliktig uavhengig av inntektens størrelse. Gjennomføring av skatteplikten har vist seg å være uforholdsmessig krevende for både skattyter og skattemyndighetene. På denne bakgrunn har skattemyndighetene ikke skattlagt slike inntekter hos private boligeiere.

Regjeringen legger vekt på forutsigbare rammebetingelser for investering i fornybare, småskala anlegg for produksjon av strøm, for eksempel fra solcelleanlegg. Det kan bidra til å øke utbyggingstakten av solkraft i tråd med politiske mål.

Stortinget fattet følgende anmodningsvedtak ved behandlingen av Dokument 8:68 S (2023–2024), se Innst. 222 S (2023–2024) (vedtak nr. 541):

«Stortinget ber regjeringen utrede og legge frem forslag om særregler som gir et skattefritak for salg av overskuddsstrøm fra private boliger.»

Regjeringen foreslår særregler for beskatning av inntekt fra strømsalg tilknyttet egen bolig eller egen fritidsbolig. Inntekt fra salg og overføring av overskuddsstrøm fra slike produksjonsanlegg vil først bli skattepliktig når bruttoinntekten overstiger 15 000 kroner. Det er en forutsetning at produksjonsanlegget har til hovedformål å forsyne egen bolig/fritidsbolig med strøm. For inntekt over beløpsgrensen foreslås det et sjablongfradrag for kostnader på 15 pst. av inntekten, slik at 85 pst. av inntekt over 15 000 kroner regnes som skattepliktig alminnelig inntekt. Anlegg som har til hovedformål å produsere strøm for salg eller til bruk i næringsvirksomhet, faller utenfor forslaget. Anmodningsvedtaket anses fulgt opp med dette forslaget.

Videre foreslås det en ny opplysningsplikt for kraftselskaper i skatteforvaltningsloven. Kraftselskaper skal gi opplysninger om verdien av solgt/overført overskuddsstrøm fra private produksjonsanlegg, slik at både skattemyndighetene og skattytere får tilgang til relevant informasjon for å ta stilling til eventuell skatteplikt.

Provenytapet sammenlignet med gjeldende praksis antas å være begrenset.

Forslaget vil medføre noe økte kostnader for Skatteetaten til utvikling av en rapporteringsordning, og til veiledning av opplysningspliktige og skattytere. Forslaget vil også medføre noe økte økonomiske og administrative konsekvenser for de opplysningspliktige. Forslaget vil være en forenkling for skattyterne sammenlignet med skattlegging etter ordinære regler.

Forslaget har vært på høring.

Det vises til forslag til endringer i skatteloven § 7-3 sjette ledd bokstav d og § 7-11 og skatteforvaltningsloven § 7-10 første ledd bokstav i.

Det foreslås at endringene i skatteloven trer i kraft straks med virkning fra og med inntektsåret 2024, mens endringene i skatteforvaltningsloven gis virkning fra og med inntektsåret 2025.

3.3.2 Bakgrunn

Generelt

Forslag til særregler følger opp anmodningsvedtak nr. 541 for 2024 fra Stortinget, jf. Dokument 8:68 S (2023–2024) og Innst. 222 S (2023–2024).

Stortinget har også bedt regjeringen sette et mål for ny solenergi på 8 TWh innen 2030, og utarbeide en konkret handlingsplan som gjør det mulig å realisere målet innen revidert nasjonalbudsjett for 2024, se anmodningsvedtak nr. 923, sesjon 2022–2023. Dokumentene som ligger til grunn for vedtaket er Meld. St. 2 (2022–2023) og Innst. 490 S (2022–2023).

I oppfølgningen av dette og flere andre anmodningsvedtak om solenergi og lokal energiproduksjon, ba Olje- og energidepartementet (nå Energidepartementet) Norges vassdrags- og energidirektorat (NVE) om bistand til departementets videre oppfølging av vedtaket. NVE ble bedt om å utarbeide et faglig underlag om solkraft og lokal energiproduksjon som inkluderte en kartlegging og vurdering av rammevilkår, og en vurdering av potensial, tiltak og virkemidler. NVE leverte sin vurdering til departementet 5. februar 2024.

NVE mener det er et stort teoretisk potensial for bygningsmontert solkraft i Norge, men at det er flere barrierer knyttet til å skulle nå et mål om 8 TWh ny solenergi innen 2030. Lønnsomhet er en viktig barriere, og det er sannsynlig at en kraftig økning i utbyggingstakten av bygningsmontert solkraft, vil måtte nås gjennom sterke virkemidler. Forskjellige typer økonomisk støtte vil ifølge NVE kunne være et viktig virkemiddel.

Regjeringen vil legge ambisjonen om 8 TWh til grunn for videre arbeid, men fordeler og ulemper ved tiltak og virkemidler må veies opp mot andre samfunnsmessige hensyn.

Strømstønadsordningen for husholdningene kan videre påvirke lønnsomheten av å installere solcelleanlegg. Ordningen begrenser kraftprisen forbrukere eksponeres for, ved at staten betaler 90 pst. av den delen av kraftprisen som overstiger 73 øre/kWh (for 2024).

Omsetning av egenprodusert kraft

Det er en rekke juridiske rammebetingelser for produksjon og omsetning mv. av kraft.

Nettselskapet har en plikt til levere elektrisk kraft til nettkundene. Videre kan nettkunder som både produserer og forbruker strøm (prosumenter), inngå avtaler med kraftleverandører om å selge overskuddsstrøm.

Det er opp til hver enkelt kraftleverandør om den vil tilby avtaler for kjøp av kraft fra sine kunder, og til hvilke vilkår. Det kan for eksempel være avtaler om salg av strøm til spotpris eller fastpris, eller avtaler hvor boligeier får rett til å avregne tilførte kWh i en form for virtuelt batteri (solbank/solkonto e.l.) mot uttak av det samme antall kWh på et senere tidspunkt.

Alle strømkunder, plusskunder1 og andre, er pålagt å ha en strømmåler i form av en AMS-måler (Avanserte Måle- og Styringssystemer). Måleren registrerer og innrapporterer kundens strømforbruk til nettselskapet, helt ned på timesnivå eller hvert 15. minutt for enkelte kunder. Måleverdiene som registreres i Elhub, en felles database for kraftbransjen, blir sendt til nettselskapet og kraftleverandøren for avregning av nettleie etter gjeldende strømavtale. Disse måleverdiene angir både hvor mye strøm som er levert på nettet og uttaket strømkunden har hatt.

Ved utgangen av 4. kvartal 2023 var det i underkant av 29 000 plusskunder,hvorav i underkant av 24 000 var husholdninger. Av alle plusskundene er 99 pst. knyttet til produksjon av elektrisitet fra solcelleanlegg, se tabell 3.1. I perioden januar–desember 2023 matet husholdningene inn om lag 95 000 MWh på kraftnettet.2 Verdien av den innmatede kraften kan grovt anslås til drøyt 60 mill. kroner.3

Tabell 3.1 Antall plusskunder fordelt på teknologi. Utgangen av 4. kvartal 2023

|

Teknologi |

Antall plusskunder |

Andel (pst.) |

|---|---|---|

|

Sol |

28 324 |

98,7 |

|

Annet |

260 |

0,9 |

|

Vann |

78 |

0,3 |

|

Vind |

18 |

0,1 |

|

Jordvarme |

5 |

0,0 |

Kilde: NVE.

Private husholdninger kan få støtte fra den statlige organisasjonen Enova til installasjonen av solcelleanlegg, og støtte basert på installert kapasitet på solcelleanlegget. Maksimal samlet støtte per anlegg er nå 32 500 kroner.4 Til installasjonen av solcelleanlegg gis 7 500 kroner, og for støtte etter installert kapasitet gis 1 250 kroner per kWp5 installert effekt opptil 20 kW). Støtten ble nedjustert 1. oktober 2023 fra 2 000 kroner per kWp, oppad begrenset til 47 500 kroner per anlegg. I 2023 utbetalte Enova om lag 320 mill. kroner til i overkant av 10 500 støttemottakere.6 Utbetalt støtte i denne ordningen ligger an til å bli lavere i 2024.

For nærmere omtale av reglene for omsetning av egenprodusert kraft vises det til høringsnotatet punkt 2.2.

3.3.3 Gjeldende rett

Hovedregelen etter skatteloven § 5-1 første ledd er at enhver fordel vunnet ved arbeid, kapital eller virksomhet er skattepliktig inntekt. I gjeldende skatteregler er det verken gitt særregulering eller særskilte unntak fra skatteplikt for inntekter oppnådd i forbindelse med salg av egenprodusert strøm fra solcelleanlegg e.l. Strøm som produseres og brukes fortløpende av eieren, er derimot ikke skattepliktig etter skatteloven.

Når strøm produsert fra eget anlegg overføres til strømnettet, overføres eiendomsretten til strømmen fra produsent til kraftleverandør. Dette anses som realisasjon etter skatteloven § 9-2.

Realisasjon av egenprodusert strøm er skattepliktig inntekt etter gjeldende regler, og skattlegges som enten kapitalinntekt eller virksomhetsinntekt. For private boligeiere er det mest aktuelt at inntekten eventuelt beskattes som kapitalinntekt, fordi den er knyttet til boligen som kapitalgjenstand. Regelen om fordel vunnet ved kapital omfatter blant annet avkastning utenfor virksomhet av fast eiendom og løsøre, jf. skatteloven § 5-20 første ledd bokstav a.

Fradrag for kostnader må vurderes på vanlig måte etter vilkårene oppstilt i skatteloven § 6-1 første ledd. Produksjonsanlegg tilknyttet hjemmet kan anses som påkostning på boligen, og tillegges eiendommens inngangsverdi. Spørsmålet om fradrag for investeringskostnadene følger derfor reglene om avskrivning og realisasjon av boligen. Det innebærer at avskrivninger vanligvis ikke gis, og at investeringskostnaden først blir fradragsberettiget ved en eventuell skattepliktig realisasjon av eiendommen. Kostnader til drift og vedlikehold av produksjonsanlegget vil kunne være fradragsberettiget, der det foreligger tilstrekkelig tilknytning mellom pådratt kostnad og skattepliktig inntekt.

Kostnader med direkte tilknytning til skattepliktig inntekt, eksempelvis gebyr for å selge strøm til kraftleverandør, vil kunne være fradragsberettiget etter skatteloven § 6-1 første ledd.

I praksis har inntekter fra salg av overskuddsstrøm fra egen bolig/fritidsbolig ikke blitt skattlagt. Dette skyldes dels at denne typen inntekt fra egen bolig og fritidsbolig først har aktualisert seg de senere inntektsår, dels at ulike strømavtaler mv. har gjort det krevende for Skatteetaten å gi tilstrekkelig veiledning rundt beregning av skattepliktig inntekt, fradrag mv.

Det følger av skattefritaket i skatteloven § 7-1 at fordel i form av egen bruk av eiendom, som egen bolig eller egen fritidsbolig, er skattefri. Hvis produksjonsanlegget anses som en naturlig del av egen bolig/fritidsbolig, vil skattefritaket også omfatte forbruk av strøm som produseres. Tilsvarende vil det være skattefritak etter skatteloven § 5-21 første ledd for eiers bruk av visse kapitalgjenstander, der produksjonsanlegget anses som forbruksgjenstand. Det er kun egen bruk som etter denne bestemmelsen er unntatt skattlegging. Inntekt ved utleie eller videresalg av slike løsøregjenstander, herunder inntekt ved salg av overskuddsstrøm, er ikke omfattet av § 5-21 første ledd, og er dermed skattepliktig inntekt etter hovedregelen.

Egne skatteregler gjelder for bruk og videresalg av strøm som er produsert som ledd i virksomhet. Beskatningen vil avhenge av hvordan virksomheten er organisert. Et mindre anlegg på et gårdsbruk vil kunne inngå som en del av gårds- eller skogdriften. I praksis vil større anlegg normalt være organisert som egne selskaper, og bli beskattet etter de regler som gjelder for den aktuelle selskapsformen. For en virksomhetsutøver vil uttak til eget forbruk i utgangspunktet være skattepliktig. Ved inntekt knyttet til produksjon, omsetning, overføring eller distribusjon av vannkraft og vindkraft på land i Norge, kan det også bli aktuelt med grunnrenteskatt etter reglene i skatteloven kapittel 18.

Inntekt fra salg av egenprodusert strøm er i utgangspunktet skattepliktig inntekt også etter svenske og danske skatteregler. Det finnes enkelte særregler i disse landene som kan medføre et helt eller delvis skattefritak. For nærmere omtale av skattereglene i Sverige og Danmark, vises det til høringsnotatet punkt 2.3.

3.3.4 Høringen

Departementet sendte 14. juni 2024 på høring et forslag om å lovfeste særregler om beskatning av inntekt ved salg av overskuddsstrøm i egen bolig/fritidsbolig. Høringsfristen var 14. august 2024.

I høringsnotatet ble det foreslått å innføre en sjablongregel for beskatning av inntekt fra salg av overskuddsstrøm fra fornybare kraftanlegg i egen bolig og fritidsbolig, med en skattefri beløpsgrense på 10 000 kroner. For inntekt over angitt beløpsgrense ble det foreslått et sjablongfradrag på 15 pst., slik at 85 pst. av inntekt over beløpsgrensen skulle anses som skattepliktig inntekt.

Høringsnotatet ble sendt til 44 høringsinstanser. Av disse har 17 instanser inngitt høringssvar, hvorav 13 har realitetsmerknader. Disse er:

-

Distriktsenergi,

-

Elmera Group,

-

Fornybar Norge og Solenergiklyngen,

-

Huseierne,

-

LO – Landsorganisasjonen i Norge

-

NHO – Næringslivets Hovedorganisasjon,

-

NHO Elektro,

-

Norges Bondelag,

-

Norske Boligbyggelags Landsforbund SA (NBBL),

-

Otovo ASA,

-

Skattedirektoratet,

-

Solcellespesialisten AS

-

Arne Edvardsen (privatperson)

Høringsinstansene er generelt positive til at det innføres særregler på området. Flere av høringsinstansene mener at det bør innføres et generelt skattefritak for salg av overskuddsstrøm fra private boliger. Dersom det ikke gis et generelt fritak, uttaler flere at beløpsgrensen bør økes, bli årlig indeksjustert eller knyttes til solgt kraftvolum i stedet for et kronebeløp. Høringsinstansenes merknader omtales i punkt 3.3.5.

3.3.5 Vurderinger og forslag

Innledning

I utgangspunktet mener departementet at skattlegging av inntekt ved salg av overskuddsstrøm bør følge ordinære skatteregler. Etablering av særregler bidrar til et mer komplisert skattesystem og reduserer skattegrunnlagene.

Departementet ser imidlertid at dagens skatteplikt knyttet til inntekter fra salg av overskuddsstrøm fra egen bolig/fritidsbolig er administrativt krevende å følge opp, både for skattemyndighetene og skattyter. Salg av overskuddsstrøm gir normalt også beskjedne inntekter med dagens teknologi.

Egenproduksjon av strøm bidrar til husholdningenes kraftforbruk og at eventuell overskuddsstrøm gjøres tilgjengelig på det offentlige strømnettet. Dette er positivt både i et samfunnsperspektiv og for den enkelte strømkunde. Installering av solcelleanlegg på boligmasser innebærer gjerne lave eller ingen negative konsekvenser for naturen. En sterkere økning i installert solkraftproduksjon i Norge må ifølge NVE i stor grad oppnås gjennom anlegg på tak og fasade på boligbygg og yrkesbygg, jf. rapport fra NVE av 5. februar 2024.

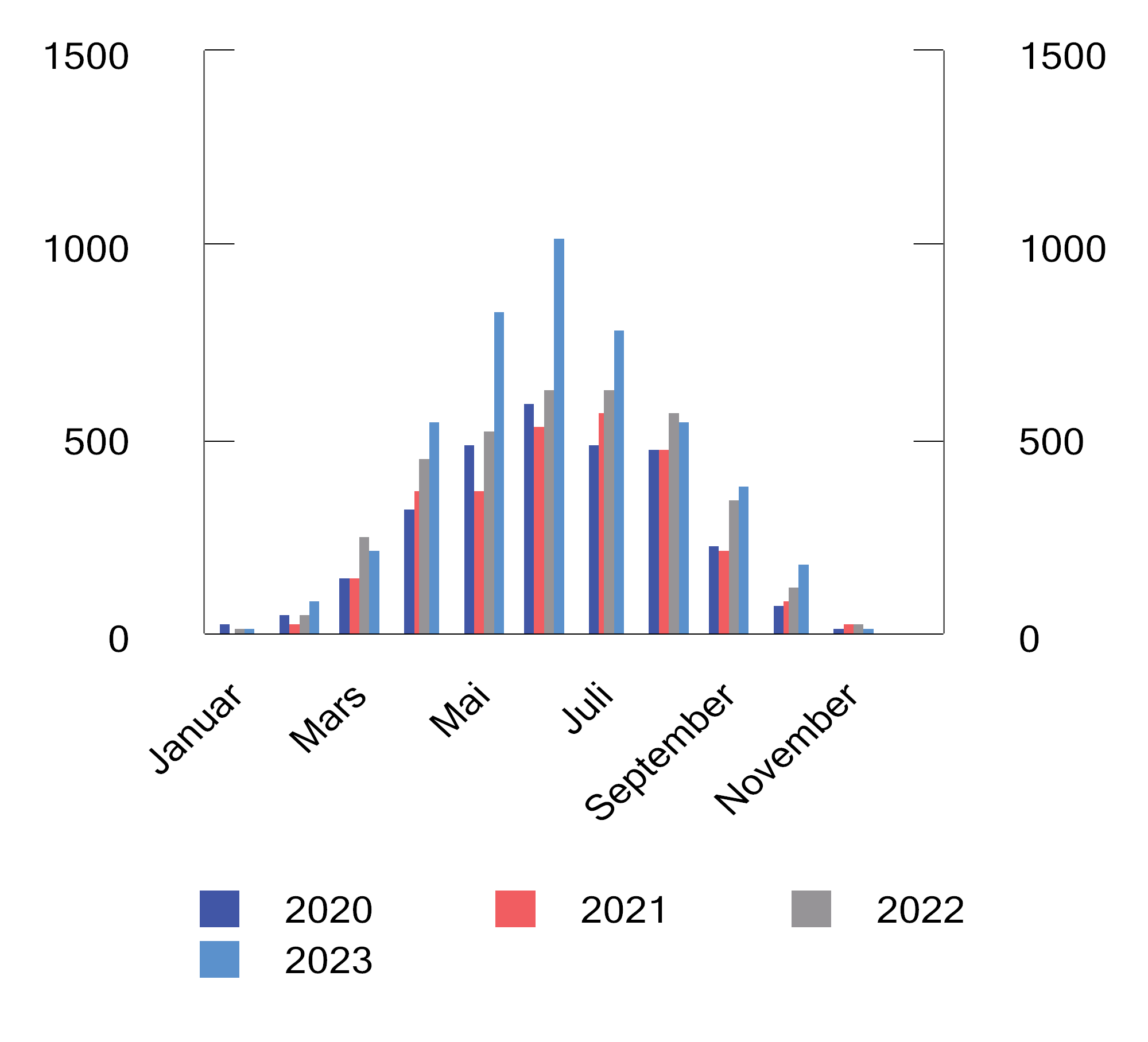

For de fleste boligeiere vil hovedformålet med investering i solcelleanlegg o.l., være å forsyne egen bolig med strøm. Salg av overskuddsstrøm er en bieffekt, som i mange tilfeller trolig vil skje i perioder der forbruket og strømprisene normalt er på sitt laveste (sommerhalvåret), se figur 3.1 som illustrerer gjennomsnittlig innmating per plusskunde for husholdninger i perioden 2020–2023.

Figur 3.1 Gjennomsnittlig månedlig innmating per plusskunde (husholdninger). KWh. 2020–2023

Kilde: NVE.

I 2023 ble det i gjennomsnitt innmatet om lag 4 700 kWh per plusskunde (husholdninger), mens gjennomsnittet for perioden 2020–2023 var om lag 3 600 kWh. Normalt vil dermed salg av overskuddsstrøm fra private produksjonsanlegg innebære beskjedne inntekter. Det begrenser i seg selv behovet for særregler. Ved å innføre særregler nå, kan man imidlertid ta høyde for at disse inntektene kan stige på lengre sikt, for eksempel på grunn av teknologiutvikling. Forslag til særregler omfatter også andre kilder for fornybar energi, der størrelsen på strømproduksjonen kan være høyere enn det som kan oppnås med solceller i private hjem.

Departementet mener det vil være hensiktsmessig med særregler på området som er enkle og praktiske for skattyter og skattemyndighetene, og som kan skape forutsigbare rammevilkår ved salg av overskuddsstrøm fra private hjem.

Særreglene skal gjelde for produksjon av strøm fra alle former for fornybare energikilder. En definisjon av fornybare energikilder er allerede gitt i norsk lov gjennom elsertifikatloven § 7, som regner produksjon av elektrisk energi basert på vannkraft, vindkraft, solenergi, havenergi, geotermisk energi og bioenergi som fornybare kilder. Selv om solcelleanlegg i dag fremstår som den klart mest praktiske kilden for produksjon av fornybar strøm i egen bolig, bør en ny skatteregel være teknologinøytral. Det er også tilfellet for sammenlignbare regler i Danmark og Sverige.

Innretning av særregler

Departementet foreslo i høringsnotatet at det skulle innføres en skattefri beløpsgrense for inntekt ved salg av egenprodusert strøm, kombinert med et sjablongfradrag i overskytende inntekter.

Flere av høringsinstansene (Distriktsenergi, NHO Elektro, NHO, Fornybar Norge og Solenergiklyngen, Norges Bondelag og Elmera Group) har gitt uttrykk for at det bør være et fullstendig skattefritak for inntekt ved salg av overskuddsstrøm for private boligeiere.

Selv om inntektspotensialet fra eksempelvis solcelleanlegg i dag er begrenset, kan teknologisk utvikling gjør at slike anlegg i fremtiden kan bli mer effektive, med høyere produksjon og salgsinntekter. Foreslåtte særregler omfatter også andre typer av anlegg for fornybar energi, som kan ha et større produksjonspotensial enn det for eksempel solcelleanlegg har i dag.

Departementet mener en ikke bør fravike utgangspunktet om skatteplikt. Departementet fastholder derfor forslaget om skatteplikt, men med en beløpsgrense som ivaretar at salg av overskuddsstrøm fra fornybare kraftanlegg fra egen bolig/fritidsbolig, normalt blir skattefri med dagens teknologi og omsetningsnivå.

I høringen har enkelte høringsinstanser (Solcellespesialisten, NHO, Otovo ASA og Norges Bondelag) pekt på at departementet bør vurdere å knytte skattefri nedre grense til et gitt volum, eksempelvis 15 000 kWh, i stedet for et kronebeløp. Både NHO og Solcellespesialisten viser til at strømprisene svinger over tid, og at en beløpsgrense i liten grad vil kunne hensynta svingninger i strømprisen fra ett år til et annet.

Det vil bryte med skattelovens system, hvis nedre grense for skatteplikt skal regnes i mengde solgt kraft (kWh) istedenfor kroner. Det vil også gi en langt mer komplisert regel, fordi en da må regulere hvordan kilowattimer over grensen skal omregnes til skattepliktig inntekt. Foreslått skattefri beløpsgrense målt i kroner vil videre sikre at lik inntekt ved salg av overskuddsstrøm skjermes fra skatt, uavhengig av nivået på strømprisen på innmatingstidspunktet. En kilowattgrense ville kunne gi gunstigere skatteregler for kraftanlegg som kan produsere strøm for videresalg i perioder og områder med høye strømpriser, og motsatt. Departementet fastholder derfor at den skattefrie nedre grensen bør angis i et kronebeløp.

Skattefri beløpsgrense og sjablongfradrag

Nivået på skattefri grense

I høringsnotatet foreslo departementet en skattefri beløpsgrense på 10 000 kroner. Beløpsgrensen gjelder den samlede inntekten fra den aktuelle eiendommen ved salg/overføring av strøm til en kraftleverandør, identifisert gjennom boligens/fritidsboligens AMS-måler. Utfra forenklingshensyn legger departementet opp til egne beløpsgrenser for boligeiendom og fritidseiendom. Eier skattyter flere fritidseiendommer, som alle brukes til fritidsformål for eieren med sin husstand, kan det gis en beløpsgrense per fritidseiendom. Det legges opp til samme type sjablongregel som gjelder i dag for korttidsutleie av egen bolig og utleie av egen fritidsbolig. Eies én bolig/fritidseiendom sammen, fordeles beløpsgrensen forholdsmessig etter sameiernes eierandel.

Flere høringsinstanser (Solcellespesialisten, Distriktsenergi, Norges Bondelag, Elmera Group og NHO) har anbefalt at beløpsgrensen settes høyere enn foreslått.

I høringsnotatet er det antatt at en skattefri beløpsgrense på 10 000 kroner, vil medføre at inntekter ved salg av overskuddsstrøm fra egen bolig/fritidsbolig normalt blir skattefrie. Dette må ses i sammenheng med at salg av overskuddsstrøm fra privat bolig/fritidsbolig i dag, først og fremst knytter seg til overskuddsstrøm fra solcelleanlegg generert i sommerhalvåret hvor strømprisene normalt er lave.

Reguleringsmyndigheten for energi (RME) har anslått at et standard solcelleanlegg, tilknyttet en husholdning eller hytte, i snitt produserer i overkant av 10 000 kWh per år. Av produsert strøm går normalt om lag halvparten til å dekke eget forbruk.

Etter departementets vurdering vil en beløpsgrense på 10 000 kroner i de aller fleste tilfeller sikre at inntekter fra salg av overskuddsstrøm fra private produksjonsanlegg blir skattefrie. Det kan ikke utelukkes at teknologisk utvikling på området kan effektivisere solcelleanlegg, og i fremtiden gi et høyere omsetningsnivå av overskuddsstrøm. Departementet foreslår derfor at skattefri beløpsgrense settes til 15 000 kroner. Det vises til at foreslåtte særregler også gjelder for andre typer anlegg for fornybar energi, som kan ha et større produksjons- og inntektspotensial enn det solcelleanlegg har i dag. I tillegg vil en slik beløpsgrense være egnet til ytterligere å trygge at normale inntekter fra private strømsalg blir skattefrie. Som nevnt i tilknytning til figur 3.1, var gjennomsnittlig innmating per husholdning om lag 4 700 kWh i 2023, mens gjennomsnittet for perioden 2020–2023 var om lag 3 600 kWh. Forutsatt innmating som i 2023, må oppnådd gjennomsnittlig kraftpris være over 3 kr/kWh for at det skal utløse beskatning med en beløpsgrense på 15 000 kroner.

En beløpsgrense på 15 000 kroner vil imøtekomme høringsinstansenes innvendinger på flere av de nevnte punkter. I tillegg vil denne beløpsgrensen samsvare med forslag til økning i beløpsgrensen for korttidsutleie av egen bolig og utleie av egen fritidsbolig, se punkt 3.2.2. Likt bunnbeløp i særregelen for overskuddsstrøm og i reglene for utleie gir en rimelig sammenheng i hvilket inntektsnivå fra egen bolig/fritidsbolig som bør utløse beskatning.

Indeksregulering

Flere høringsinstanser (Huseierne, Fornybar Norge og Solenergiklyngen, Otovo ASA og NHO) har gitt uttrykk for at den skattefrie beløpsgrensen bør indeksreguleres.

Departementet bemerker at det ikke er vanlig i skattesystemet å lovfeste årlige indeksjusteringer av beløpsgrenser og lignende. Eventuell justering av denne beløpsgrensen bør skje etter de samme prinsippene og vurderingene som gjelder for andre satser og beløpsgrenser i skattelovgivningen. Det vil si at den vedtas for ett år av gangen i forbindelse med budsjettarbeidet. Departementet foreslår derfor ikke særskilte regler om justering av den skattefrie beløpsgrensen.

Nivået på sjablongfradrag

For inntekt ved salg av overskuddsstrøm som går over skattefri beløpsgrense, er det i høringen foreslått at 85 pst. av inntekten skal skattlegges. Enkelte høringsinstanser (Solcellespesialisten og NHO) ønsker en nærmere vurdering av valgt sjablongsats.

Departementet peker på at fradrag for faktiske kostnader kan komplisere vurderingene der kostnadene kan sies å ha tilknytning til dels inntektsgivende aktivitet og dels privat. Fordi det er vanskelig å avgjøre hvilke kostnader som har tilstrekkelig tilknytning til erverv eller sikring av skattepliktig inntekt, når strømproduksjon også går til dekning av privat strømforbruk, er det foreslått at fradrag for kostnader gis sjablongmessig.

Et sjablongfradrag skal dekke alle kostnader ved den skattepliktige delen av strømproduksjonen som er fradragsberettiget etter skatteloven § 6-1. Det vil ikke være adgang til å fradragsføre konkrete utgifter knyttet til driften, eller avskrive investeringen i produksjonsanlegget. Investeringskostnader til et fornybart produksjonsanlegg tilknyttet egen bolig og egen fritidsbolig, kan imidlertid anses som en påkostning. I så fall kan det legges til inngangsverdien ved et eventuelt senere skattepliktig salg av eiendommen.

Etter departementets vurdering vil det foreslåtte sjablongfradraget på 15 pst. gi en rimelig fradragsrett i slike tilfeller. Foreslåtte særregler vil innebære en forenkling sammenlignet med gjeldende regler. Grensen for skatteplikt vil være klart definert, og krevende fradragsvurderinger unngås gjennom sjablongfradraget. Videre vil forslaget være i tråd med tilsvarende særregler for beskatning av inntekter fra utleie av egen fritidsbolig og korttidsleie av egen bolig.

Egen bolig/fritidsbolig

Betydningen av skatteloven § 7-1

I tråd med høringsnotatet foreslår departementet at anvendelsesområdet for særregelen er eiere av bolig- og fritidseiendommer, hvor egen bruk er skattefri etter skatteloven § 7-1. Det er en forutsetning for salg av overskuddsstrøm at eier av produksjonsanlegget har inngått en avtale om slikt salg med en kraftleverandør.

Egen bolig vil normalt være boligen som skattyter eier og bor i selv, og som er vedkommendes hjem. Egen fritidsbolig er eid fritidsbolig som brukes i rimelig utstrekning av eier og dennes husstand til ferie- og fritidsformål. I husstander med økonomisk fellesskap, typisk ektefeller og samboere, er det uten betydning hvem av dem som eier boligen/fritidsboligen og hvem av dem som står som strømkunde med kraftleverandør.

Et krav om eierskap medfører imidlertid at ordinære leietakere som investerer i produksjon av fornybar energi, faller utenfor foreslåtte særregler. Gitt investeringskostnadene knyttet til etablering av slike produksjonsanlegg, antar departementet at denne avgrensningen vil ha begrenset praktisk betydning. For nærmere omtale av kårkontrakter, se nedenfor.

Ved vurderingen av om en bolig skal anses som eierens egen bolig, må det ses hen til om eier har brukt boligen som sitt hjem i løpet av et inntektsår. Videre må bruken være skattefri etter § 7-1. Det er ikke avgjørende at eventuelle leieinntekter fra boligen er skattefrie etter § 7-2. Selv om leieinntektene er skattepliktige, vil eierens bruk av boligen kunne være skattefri etter § 7-1.7 Inntekt fra produksjonsanlegg tilknyttet rene utleieboliger eller utleiehytter, som ikke brukes av eieren selv, er derimot skattepliktig. Det bør heller ikke være særregler for inntekt fra strømproduksjon fra slike eiendommer. Tilsvarende vil fornybart kraftanlegg på pendlerbolig falle utenfor særreglene. Også i Sverige og Danmark avgrenses den særskilte skattemessige behandlingen av inntekter fra kraftproduksjon, til anlegg tilknyttet egen privat bolig/husholdning.

Reglene om skattfri bruk av egen bolig og egen fritidsbolig er godt innarbeidet i praksis. Koblingen til særregelen vil skape god sammenheng i regelverket, og være forutsigbar og praktikabel for både skattyterne og skattemyndighetene.

Tilknytningen mellom egen bolig/fritidsbolig og produksjonsanlegget

I høringsnotatet er det foreslått at særreglene gis anvendelse for produksjonsanlegg for strøm installert på egen bolig/fritidsbolig, eller i direkte tilknytning til slik eiendom. Frittliggende produksjonsanlegg kan etter forslaget også omfattes av særreglene. Det kreves da at anlegget fremstår som en naturlig del av skattyters egen bolig/fritidsbolig, og at anlegget har en tjenende funksjon for hovedbygningen. Videre er det skissert at særreglene skal gjelde for alle typer boligeiendom, herunder enebolig, tomannsbolig, rekkehus, hytte, våningshus og kårbolig på landbrukseiendom, andel i borettslag og sameieandel i boligselskap eller eierseksjonssameie. Anlegg som har til hovedformål å produsere strøm for salg eller til bruk i næringsvirksomhet, faller utenfor særreglene. I slike tilfeller gjelder alminnelige skatteregler for næringsvirksomhet. Fornybare produksjonsanlegg tilknyttet bygning brukt i næringsvirksomhet, for eksempel solcelleanlegg på en låve, ble foreslått å falle utenfor særreglenes anvendelsesområde.

Norges Bondelag skriver i sitt høringssvar at på gårdsbruk vil mange eiere bruke andre deler av gårdens areal for å produsere strøm. Kravet om at anlegget må være montert på, eller i tilknytning til, våningshuset, kan gjøre at mange som bor på landbrukseiendommer faller utenfor sjablongen. Videre viser Norges Bondelag til at tilleggsvilkåret om at anlegget «naturlig fremstår som en del av skattepliktiges egen bolig/fritidsbolig og anlegget har tjenende funksjon for hovedbygningen», bryter med det alminnelige prinsippet om at aktiveringsplikten skal være uavhengig av hvor en plasserer et driftsmiddel – det er bruken som skal være avgjørende.

Departementet er enig i at et krav om at produksjonsanlegget er plassert på en bygning med tjenende funksjon for hovedbygningen (egen bolig/fritidsbolig), er unødvendig i særregelen. Det avgjørende bør være om produksjonsanlegget har til hovedformål å forsyne egen bolig og fritidsbolig med strøm, uavhengig anleggets plassering på eiendommen.

Departementet foreslår derfor at anvendelsesområdet for særreglene endres noe sammenlignet med høringsnotatet. Virkeområdet skal være anlegg for produksjon av fornybar energi tilknyttet egen bolig/fritidsbolig, som har til hovedformål å forsyne den private boligen/fritidsboligen med energi. Det oppstilles ikke et krav om at anlegget er plassert på en bygning som har en tjenende funksjon for egen bolig/fritidsbolig, utover strømproduksjonen. Men det kreves at anlegget er plassert på samme eiendom. Dette åpner for eksempel for at kraftanlegg på driftsbygninger i landbruket, som har til hovedformål å gi strøm til privat våningshus eller kårbolig, kan falle inn under særreglene. Tilsvarende vil ikke særreglene være til hinder for å plassere produksjonsanlegg, eksempelvis solceller, på både bolighus og låve, og samtidig anse anlegget som et driftsmiddel, som faller utenfor foreslåtte særregler når hovedformålet er å produsere strøm til næringsvirksomhet.

Anlegg som ikke har til hovedformål å produsere strøm for privat bruk, faller utenfor særreglene. I slike tilfeller skal alminnelige skatteregler for aktiviteten/næringsvirksomheten gjelde. Vurderingen av om produksjonsanlegget har til hovedformål å forsyne privat strømbehov eller strøm i inntektsgivende aktivitet, må vurderes etter alminnelige skatterettslige prinsipper.

I høringsnotatets forslag til lovregulering er særreglene avgrenset til tilfeller der energiproduksjonen ikke har ervervsmessig formål. Departementet har kommet til at avgrensningen mot ervervsmessig formål kan være uklar. Det vil også være unødvendig i tillegg til vurderingen av det hovedsakelige formålet med produksjonsanlegget.

Departementet opprettholder forslaget om at tilfeller der kraftproduksjonen krever anleggs- eller omsetningskonsesjon, eller er skattepliktig etter særskilte regler for kraftforetak etter skattelovens kapittel 18, ikke omfattes av særreglene.

Enkelte særlige forhold

I høringsnotatet er det ikke foreslått særskilte regler eller vurderingstema knyttet til fornybare produksjonsanlegg for strøm på landbrukseiendom mv.

Solcellespesialisten anbefaler at departementet ser på særordninger knyttet til landbruk og gårdsdrift, med hensikt om å gi næringsdrivende i landbruket andre og gunstigere vilkår enn andre kunder med næringseiendom og driftsmidler. Norges Bondelag mener at eiere av våningshus og andre boliger på landbrukseiendommer, bør kunne trekke fra samme sjablongbeløp som andre private produsenter i det skattepliktige beløpet som tillegges som privat fordel.

Etter forslaget er det kun inntekt ved salg/overføring av overskuddsstrøm fra fornybare produksjonsanlegg, som har til hovedformål å produsere strøm for privat bruk, som gis en skattelempning. Begrunnelsen er blant annet at strømproduksjon i næring er stilt overfor andre skatteregler med hensyn til fradrag, avskrivninger osv. Selv om det er en spesiell nærhet mellom bolig og næring i landbruket, er det viktig å holde fast på den etablerte behandlingen av privat forbruk i næring. Departementet foreslår derfor at skatteplikt for overføring av strøm til privat bruk i disse tilfellene, avgjøres på bakgrunn av de alminnelige skattereglene, uten reduksjon for beløpsgrensen etter særregelen.

For kontrakter om kårytelser er det innholdet i den aktuelle kårkontrakten som vil være avgjørende for om foreslåtte særregler kan komme til anvendelse eller ikke. Slik departementet vurderer det, vil en kåryter kunne omfattes av foreslåtte særregler på vanlige vilkår. Produksjonsanlegg på kårbolig, som har til hovedformål å forsyne egen bolig med strøm, vil normalt anses som et anlegg tilknyttet egen bolig. Dette forutsetter at kårboligen befinner seg på samme eiendom som boligeiendommen. For kårmottaker, hvor egen bruk er skattefri etter skatteloven § 7-1, vil særreglene kunne komme til anvendelse såfremt vilkårene for øvrig er oppfylt.

Inntektsgrunnlaget

Brutto skattepliktig inntekt vil utgjøre det samlede vederlaget fra kraftleverandøren for innmatet strøm gjennom inntektsåret, redusert med beløpsgrensen. Et vederlag fra kraftleverandør kan gis i form av reduksjon av skattyters strømkostnader, eller gjennom en kontantutbetaling. Normalt vil det skje en månedlig avregning fra kraftleverandør, basert på spotpris eller fastpris, i form av en reduksjon på det som skal betales for kjøpt strøm. Hvis avregningene fra strømselskapet ikke inneholder opplysninger om eventuell kompensasjon fra nettselskapet i form av negativt energiledd,8 må dette tillegges i grunnlaget for beregning av den skattepliktige inntekten. Det skyldes at denne godtgjørelsen er direkte knyttet til produksjon og salg av strøm. Dersom samlet vederlag overstiger 15 000 kroner, er 85 pst. av overskytende beløp skattepliktig.

I likhet med andre kostnader vil kostnader til nettleie (innmatingstariff, positivt energiledd) til nettselskapet inngå i sjablongfradraget, og kan ikke komme til fradrag i tillegg.

Flere høringsinstanser (NHO Elektro og Fornybar Norge og Solenergiklyngen, Solcellespesialisten og NHO) skriver at forslag til særregler vil kunne legge en sterk demper på utnyttelsen av forbrukerfleksibilitet, og at kunder som investerer i hjemmebatteri kan komme ufordelaktig ut.

Departementet legger opp til at særregelen skal gjelde tilsvarende for skattytere som kombinerer produksjon av fornybar energi med en batteriløsning for lagring av strøm. Dette skal gjelde selv om inntekt ved salg og overføring av strøm vil kunne være knyttet til strøm kjøpt, og ikke strøm som er egenprodusert. Det vil i slike tilfeller ikke være mulig å fastslå hvor mye av den overførte strømmen som knytter seg til strøm som er egenprodusert eller strøm kjøpt. For å regulere denne situasjonen er det nødvendig med enda en sjablonregel. Det vil komplisere reglene uforholdsmessig. Departementet mener at beløpsgrensen på 15 000 kroner, og fradrag for 15 pst. av bruttoinntekten, vil gi en rimelig regel også i disse tilfellene. Derimot vil tilfeller der skattyter kun har batteriløsning for kjøp og salg av strøm, falle utenfor særreglenes anvendelsesområde. Her vil det ikke foreligge inntekt ved salg/overføring av egenprodusert fornybar energi overhodet.

Der en strømkunde har inngått en avtale med en kraftleverandør om sparing av strømproduksjon i virtuell batteriløsning (solbank eller lignende), vil inntektsgrunnlaget måtte knyttes til det tidspunktet vederlaget fra kraftleverandør blir bestemt. I tilfeller der verdien av innmatet kWh først blir prissatt av kraftleverandør den måneden uttak fra solbank e.l. foretas, bør inntekt fra salg av overskuddsstrøm baseres på denne avregningen. Det er først på dette tidspunkt verdien av innmatet strøm blir prissatt. Den inntekten som omfattes av særreglene, bør i slike tilfeller utgjøre samlet vederlag fra kraftleverandør knyttet til uttak fra batteriløsning det aktuelle inntektsåret. Det er viktig at det er enkle og praktikable tidfestingsregler på dette området. Departementet legger opp til at det kan gis nærmere regler for utfylling og gjennomføring av foreslåtte særregler i forskrift, herunder eventuelle tidfestingsregler.

Det vises til forslag til ny bestemmelse i skatteloven § 7-11.

Særlig om boligselskaper

Etter forslaget skal også eier av eierseksjon eller andelseier i borettslag kunne oppnå skattefritak for sin andel av inntekt knyttet til salg av overskuddsstrøm. Dette forutsetter at det er en AMS-måler som blant annet registrerer boligsameiets/borettslagets produksjon, samt egne AMS-målere for den enkelte boenhet. I tillegg må den enkelte sameier/andelshaver ha inngått en avtale om videresalg av strøm med en kraftleverandør. I slike tilfeller vil sameieren/andelshaveren, innenfor en såkalt delingsordning, kunne få avregnet sitt faktiske målte forbruk med en virtuelt tilordnet andel av produsert strøm. Boligsameiets/borettslagets strømproduksjon utover den enkeltes forbruk vil kunne mates inn på nettet, og gi grunnlag for at den enkelte sameier/andelshaver får vederlag fra kraftleverandør, eksempelvis gjennom reduksjon av egne strømutgifter. Skattepliktig inntekt vil også i slike tilfeller utgjøre den samlede avregningen fra kraftleverandøren gjennom inntektsåret som tilordnes den enkelte sameier/andelshaver, redusert med 15 000 kroner. Tilsvarende vil også gjelde for aksjeeiere med egen bolig i boligaksjeselskap.

Solcellespesialisten, NBBL, Fornybar Norge og Solenergiklyngen og NHO Elektro støtter forslaget om at borettslag og sameier inkluderes i foreslått sjablongregel (gjennom den etablerte delingsordningen).

For å sikre likebehandling av ulike boligformer, foreslår departementet at særreglene i § 7-11 også gis tilsvarende anvendelse for andelseier/aksjonær med egen bolig i boligselskapet. Det foreslås ingen øvrige endringer i den skattemessige behandlingen av andelshavere i boligselskaper.

Det vises til forslag til nytt siste punktum i skatteloven § 7-3 sjette ledd bokstav d.

Rapportering

For å sikre god etterlevelse og riktig beskatning, foreslår departementet at det etableres en ordning hvor kraftselskapene rapporterer til Skatteetaten.

Rapporteringsplikten er foreslått å gjelde salg og overføring av overskuddsstrøm fra private produksjonsanlegg til en kraftleverandør. Departementet ser for seg at rapporteringen fra kraftleverandøren skal finne sted, uavhengig av om skattyters inntekt er over eller under gitt beløpsgrense. Skattemyndighetene får på denne måten et godt grunnlag for å veilede skattyterne. Det er også foreslått at opplysninger om negativt energiledd skal inngå i tredjepartsrapporteringen fra kraftleverandør.

I den foreslåtte rapporteringsplikten skal det gis opplysninger om den opplysningspliktige (org. nummer og navn), opplysninger som kan identifisere eier av målepunktet (i form av fødselsnummer, d-nummer og navn), målepunkt-ID (et unikt identifikasjonsnummer for aktuelle strømmåler), identifikasjon av eiendommen som produksjonsanlegget er knyttet til (veiadresse/matrikkelnummer), samt totalt vederlag for salg av strøm til kraftleverandør i ett kalenderår.

Ved å pålegge kraftleverandørene å rapportere til skattemyndighetene, antar departementet at eventuelle skattepliktige inntekter fra salg av overskuddsstrøm kan forhåndsutfylles i skattemeldingen.

For at både skattemyndighetene og opplysningspliktige skal gis tilstrekkelig tid til å etablere rapporteringsløsningen i egne systemer, er det foreslått at rapporteringsplikten først trer i kraft med virkning fra inntektsåret 2025. Før tredjepartsrapportering er på plass, legger departementet til grunn at den informasjon som kraftleverandørene allerede gir strømkundene om utførte avregninger gjennom et inntektsår, er tilstrekkelig til at skattyter selv kan vurdere sin skatteplikt og egenfastsette inntekten.

Forslaget støttes av Elmera Group, NHO Elektro, NHO, Fornybar Norge og Solenergiklyngen, Otovo ASA og Skattedirektoratet.

Departementet fastholder forslaget til rapporteringsplikt i høringsnotatet. Det vises til forslag til ny bokstav i i skatteforvaltningsloven § 7-10 første ledd.

Det legges også opp til endringer i skatteforvaltningsforskriften.

Personvern

Formålet med forslaget er å legge til rette for et enkelt regelverk for skattlegging av strøminntekter, og samtidig skape forutsigbare rammebetingelser for investering i fornybare, småskala produksjonsanlegg i tilknytning til egen bolig og egen fritidsbolig.

Den foreslåtte rapporteringsløsningen vil innebære behandling av personopplysninger fra både de opplysningspliktige og skattemyndighetene. Opplysningene anses ikke for å være omfattet av personvernforordningens artikkel 9 om særlige kategorier av personopplysninger.

Skattemyndighetene mottar allerede en rekke tredjepartsopplysninger med hjemmel i skatteforvaltningsloven kapittel 7. Felles for disse er at den opplysningspliktige må identifisere skattyterne det gis opplysninger om. Ansatte i Skatteetaten har streng taushetsplikt om opplysninger de får kjennskap til i arbeidet sitt, og etatens datasystemer er utformet slik at opplysninger behandles på en sikker måte.

Personvernkonsekvenser må vurderes i lys av dette.

Kraftleverandører innhenter også informasjon om sluttbrukers fødselsnummer, d-nummer, navn, veiadresse (ev. matrikkeladresse) samt opplysninger om målepunkt-ID, i forbindelse med at avtale om kjøp av kraft («kraftleveringsavtale») med sluttbruker (strømkunde) inngås og leveranse av kraft kan skje. Kraftleverandørene er dermed allerede underlagt krav til behandling av personopplysninger.

Departementet legger til grunn at forslaget ikke har vesentlige eller uforholdsmessige personvernkonsekvenser for de berørte parter i lys av de hensyn forslaget skal ivareta.

3.3.6 Økonomiske og administrative konsekvenser

Forslaget om å innføre særregler for beskatning av inntekt ved salg av overskuddsstrøm fra fornybare produksjonsanlegg tilknyttet egen bolig eller egen fritidsbolig, vil være en forenkling sammenlignet med skattlegging etter ordinære regler. De fleste boligeiere vil slippe beskatning og dermed plikter knyttet til beskatning av strømsalg/overføring av strøm til strømnettet. Dette vil også lette Skatteetatens behandling.

Departementet mener det er viktig at inntektsopplysninger fra salg/overføring av overskuddsstrøm kan rapporteres fra kraftleverandørene. Også for skattytere som har inntekter fra salg/overføring av strøm, som overstiger den skattefrie beløpsgrensen eller som ikke er omfattet av fritaket (eier bolig man selv ikke bor i), vil tredjepartsrapportering gjøre skatteoppgjøret enkelt.

Forslaget vil medføre noe økte kostnader for Skatteetaten til utvikling av en rapporteringsordning og til veiledning av opplysningspliktige og skattytere. Forslaget vil også medføre noe økte økonomiske og administrative konsekvenser for de opplysningspliktige.

Som illustrert i figur 3.1 er det begrenset omfang av innmating av overskuddsstrøm fra private produksjonsanlegg. Skattemyndighetene har ikke skattlagt slike inntekter fra private boligeiere. Departementet antar at provenytapet ved innføring av særregler for beskatning av inntekt ved salg av overskuddsstrøm derfor vil være begrenset.

Ifølge SSB-rapport (2022/25) har husholdninger som selger strøm fra egne solcelleanlegg, høyere inntekt og flere medlemmer enn andre husholdninger. De bor også i større grad i eneboliger, har større boligareal og eier i større grad boligen selv enn andre husholdninger.

3.3.7 Ikrafttredelse

Departementet foreslår at særreglene om beskatning av inntekt ved salg av overskuddsstrøm skal tre i kraft med virkning allerede fra inntektsåret 2024. Dette må ses i sammenheng med at Skatteetaten har uttalt at slike inntekter ikke vil bli skattlagt for inntektsåret 2023 og tidligere. Ikrafttredelsen av skattefritaket fra og med inntektsåret 2024 sikrer de skattepliktige forutsigbarhet også for dette året.

Forslag om innføring av rapporteringsplikt for kraftleverandører skal tre i kraft med virkning fra inntektsåret 2025.

3.4 Skattlegging av introduksjonsstønad

3.4.1 Innledning og sammendrag

Departementet foreslår å endre skattereglene for introduksjonsstønad fra pensjonsskatt til lønnsskatt.

Introduksjonsstønad er en ytelse som blir gitt til deltakere i introduksjonsprogrammet for nyankomne innvandrere. Ytelsen skattlegges i dag som pensjon. Andre trygdeytelser i yrkesaktiv alder blir skattlagt som lønn. Departementet mener at ytelsene bør behandles likt, og foreslår at også introduksjonsstønaden skal skattlegges som lønn. Det bidrar til at nyankomne blir vant til lønnsskattereglene. Det gir en begrenset skatteøkning. Lønnsinntekt er i utgangspunktet pensjonsgivende inntekt, men departementet foreslår likevel at introduksjonsstønaden ikke skal regnes som pensjonsgivende.

Etter Russlands fullskala invasjon av Ukraina har vi hatt høye ankomster av fordrevne som søker beskyttelse i Norge, og over tid høyere ankomster enn nabolandene våre. De som kommer hit, skal ha et trygt og godt opphold. Den store tilstrømmingen gir samtidig press på systemene for mottak og integrering. Flere innstrammingstiltak har blitt sendt på høring eller er iverksatt for å bringe ankomstnivået til et mer bærekraftig nivå, og på linje med de andre nordiske landene. En reduksjon i introduksjonsstønaden etter skatt kan bidra i samme retning, selv om reduksjonen i utbetalingen etter skatt er relativt liten.

Forslaget vil ha begrensede administrative og økonomiske konsekvenser både for de skattepliktige og for Skatteetaten. På usikkert grunnlag er endringene anslått å øke provenyet med om lag 40 mill. kroner påløpt og 32 mill. kroner bokført i 2025.

Det vises til forslag til endringer i skatteloven § 6-32 og folketrygdloven § 23-3.

Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2025.

3.4.2 Gjeldende rett

Introduksjonsstønad ble innført i 2003 etter forslag i Ot.prp. nr. 28 (2002–2003). Støtten blir gitt til deltakere i introduksjonsprogrammet for nyankomne innvandrere, jf. integreringsloven § 19. Integrerings- og mangfoldsdirektoratet har anslått at om lag 19 500 personer deltar i integreringsprogrammet per 1.1.2024, og at 16 400 nye deltakere starter i løpet av 2024.

Utmålingen av introduksjonsstønaden er fastsatt i integreringsloven kapittel 5. Etter § 20 utgjør full introduksjonsstønad 2 G på årsbasis. Deltakere under 25 år som ikke bor med foreldre, får 2/3 støtte (om lag 1,33 G), mens deltakere under 25 år som bor med den ene av eller begge foreldrene, får 1/3 støtte (om lag 0,67 G).

Dersom mottakeren har rett til visse andre offentlige ytelser, blir introduksjonsstønaden redusert krone for krone mot disse, jf. integreringsloven § 22. Støtten kan også reduseres etter § 23 annet ledd dersom lønnet arbeid inngår i introduksjonsprogrammet.

Introduksjonsprogrammet, og dermed den perioden man mottar introduksjonsstønad, kan maksimalt vare i fire år (tre år med inntil ett års forlengelse) og er avhengig av sluttmålet. Av de fordrevne fra Ukraina deltar de fleste i programmet i seks til tolv måneder, mens flertallet av andre flyktninger deltar lenger.

Introduksjonsstønaden er skattepliktig inntekt etter skatteloven § 5-42 bokstav d og inngår i personinntekten etter skatteloven § 12-2 bokstav h. Det innebærer at støtten skal ilegges trinnskatt, trygdeavgift og skatt på alminnelig inntekt.

Det blir gitt minstefradrag i introduksjonsstønad etter reglene for pensjonsinntekt, jf. skatteloven § 6-32 første ledd bokstav b. Det reduserer alminnelig inntekt og dermed skatten på alminnelig inntekt. I 2024 utgjør minstefradraget i pensjonsinntekt 40 pst. av inntekten, med en øvre grense for fradraget på 86 250 kroner.

Det skal betales trygdeavgift med lav sats på introduksjonsstønad. Det vil si med samme sats som for pensjonsinntekt, jf. folketrygdloven § 23-3 annet ledd nr. 1 bokstav d. I 2024 er denne trygdeavgiftssatsen 5,1 pst.

Personinntekt er som hovedregel pensjonsgivende inntekt, jf. folketrygdloven § 3-15. Dette gjelder likevel ikke for blant annet pensjonsinntekt. På tilsvarende måte er heller ikke introduksjonsstønad ansett som pensjonsgivende inntekt, jf. folketrygdloven § 3-15 annet ledd bokstav d.

Det skal foretas forskuddstrekk i introduksjonsstønaden, jf. skattebetalingsloven § 5-6 første ledd bokstav b.

3.4.3 Høringen

Departementet sendte 22. mai 2024 på høring forslag til endring av reglene for skattlegging av introduksjonsstønad. Høringsfristen var 31. juli 2024.

I høringsnotatet foreslo departementet å endre skattereglene for introduksjonsstønad, fra skattlegging som pensjonsinntekt til skattlegging som lønnsinntekt. Høringsnotatet ble sendt til 44 høringsinstanser. Av disse mottok departementet høringssvar med merknader fra seks instanser. Disse er:

-

Arbeids- og velferdsdirektoratet (NAV)

-

Flerkulturelt råd Akershus

-

Mira-Senteret

-

NKK – Kommunesektorens interesseorganisasjon for økonomi og innkreving

-

Skattedirektoratet

-

Unicef

Høringsinstansene er i hovedsak positive til omleggingen fra pensjonsinntekt til lønn, men har noen merknader.

Skattedirektoratet påpeker at Norge ikke har hjemmel til å skattlegge introduksjonsstønad for personer med begrenset skatteplikt (ikke-bosatte) til Norge. Skattedirektoratet ber derfor departementet vurdere om det bør innføres hjemmel til å skattlegge stønaden for personer som har begrenset skatteplikt til Norge.

NAV og NKK peker på at en ytterligere reduksjon av stønaden vil kunne øke behovet for supplerende økonomisk stønad etter sosialtjenesteloven og økt oppfølging ved NAV-kontorene.

Unicef og Mira-Senteret er bekymret for samlet effekt for den enkelte innvandrer av regjeringens ulike innstramningsforslag, og Unicef ber om en helhetlig gjennomgang av virkningene. Mira-Senteret uttrykker videre bekymring for at færre flyktninger vil fullføre introduksjonsprogrammet, og at endringene som foreslås vil ramme flyktninger fra andre opprinnelsesland enn Ukraina uforholdsmessig hardt (fordi de normalt deltar lenger i programmet). Mira-Senteret og Flerkulturelt råd mener også at introduksjonsstønaden må være pensjonsgivende på bakgrunn av likhetsprinsippet.

3.4.4 Vurderinger og forslag

Da introduksjonsstønaden ble innført, fulgte flere trygdeytelser i yrkesaktiv alder (under 67 år) mange av de samme skattereglene som for pensjon. Over tid har reglene blitt lagt om slik at ytelsene blir skattlagt som lønn. Denne omleggingen har likevel ikke blitt gjennomført for introduksjonsstønaden. Sammen med gjenlevendepensjon og overgangsstønad regnet etter gamle regler før etterlattereformen (overgangsregler i folketrygdloven kapittel 17A), er introduksjonsstønad nå den eneste skattepliktige trygdeytelsen i yrkesaktiv alder som ikke blir skattlagt som lønn.

Departementet mener at skattereglene for introduksjonsstønad bør være de samme som for lønn og trygdeytelser i yrkesaktiv alder. Det er vanskelig å begrunne hvorfor nyankomne innvandrere har andre (gunstigere) skatteregler enn andre trygdemottakere. Lønnsskatt på trygdeytelser ble innført for at det skal være lettere å forstå virkningene av å gå fra trygd til arbeidsinntekt. Dette hensynet gjelder også for mottakere av introduksjonsstønad.

Et tilleggsmoment er at introduksjonsstønaden blir samordnet med andre trygdeytelser og eventuell lønn fra arbeid som er en del av introduksjonsprogrammet. Det er formålstjenlig at introduksjonsstønaden i størst mulig grad følger de samme skattereglene som andre ytelser og inntekter som er gjenstand for samordning. For eksempel blir introduksjonsstønaden redusert med 100 kroner dersom en har rett til 100 kroner i dagpenger. Skatten på dagpenger kan i dag være noe høyere enn på introduksjonsstønaden, og en kan dermed få lavere inntekt etter skatt samlet av å ha rett til dagpenger enn om en ikke har det. Det er ikke en tilsiktet virkning av regelverket.

Etter gjeldende regler blir minstefradraget i introduksjonsstønad beregnet etter reglene for pensjon, det vil si med noe lavere fradragssats og maksimalt fradrag enn minstefradraget i lønn. Det trekker i retning av at ytelsen blir skattlagt høyere enn lønn. Samtidig blir den ilagt trygdeavgift som pensjon (5,1 pst. i 2024), som er lavere enn for lønn (7,8 pst. i 2024). Trygdeavgiften vil vanligvis bety mest, slik at samlet skatt på introduksjonsstønad med gjeldende regler er noe lavere enn for lønn.

Departementet foreslår at skattereglene for introduksjonsstønad blir endret til lønnsskatt. En innvending fra enkelte høringsinstanser er at introduksjonsstønaden i mange tilfeller ikke er tilstrekkelig inntektsgrunnlag for innvandrere, og at en reduksjon vil kunne øke behovet for supplerende økonomisk stønad etter sosialtjenesteloven.

Endringen vil innebære noe økning i den samlede skatten på den årlige ytelsen. For en som mottar maksimal ytelse på 2G er skatteøkningen om lag 2 500 kroner, med regjeringens forslag til 2025-budsjett (se punkt 3.1). Departementet vektlegger fordelene med et enklere og likere regelverk som også i større grad bidrar til å forberede stønadsmottakerne på arbeidslivet. Dette oppnås ved at skattereglene for introduksjonsstønad og lønn blir like. Departementet mener satsene for introduksjonsstønad ikke bør justeres som følge av endrede skatteregler. Dette bør også ses i lys av det høye tallet på nyankomne innvandrere i Norge sammenlignet med andre land, og at det er et ønske å redusere dette tallet noe.

Inntekter som blir ilagt trygdeavgift med ordinær sats, som lønn, blir samtidig ofte regnet som pensjonsgivende inntekt. Flere av høringsinstansene tar opp at det vil være i tråd med likhetsprinsippet at også introduksjonsstønaden blir regnet som pensjonsgivende inntekt. Departementet fastholder likevel forslaget i høringsnotatet om at det ikke er hensiktsmessig å regne introduksjonsstønaden som pensjonsgivende inntekt for nyankomne innvandrere. Regjeringen har foreslått ulike tiltak for å redusere kostnadene knyttet til denne gruppen, og innføring av pensjonsopptjening på introduksjonsstønaden ville virke mot dette ved å føre til økte trygdeutgifter. Departementet viser også til at det er andre ytelser som blir skattlagt som lønn uten å være pensjonsgivende, for eksempel supplerende støtte til uføre flyktninger.

Departementet har vurdert om det skal innføres hjemmel til å skattlegge stønaden for personer som har begrenset skatteplikt til Norge, men fremmer ikke forslag om det nå.

Det foretas trekk i introduksjonsstønad etter gjeldende regler. Den foreslåtte endringen vil ikke innebære at det er nødvendig å endre reglene for forskuddstrekk.

Departementet viser til forslag til endring i skatteloven § 6-32 og folketrygdloven § 23-3.

3.4.5 Administrative og økonomiske konsekvenser

Endrede regler for skattlegging av introduksjonsstønad med virkning fra 2025 kan medføre noen kostnader for Skatteetaten til systemendringer. Endringen vil på den andre siden være forenklende både for de skattepliktige og for Skatteetaten som følge av at introduksjonsstønad blir skattlagt likt som andre trygdeytelser i yrkesaktiv alder.

Provenyvirkningen avhenger av tallet på deltakere i introduksjonsprogrammet i 2025. På usikkert grunnlag er endringene anslått å øke provenyet med om lag 40 mill. kroner påløpt og 32 mill. kroner bokført i 2025.

3.4.6 Ikrafttredelse

Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2025.

3.5 Særordning for opsjoner i arbeidsforhold i oppstarts- og vekstselskaper – oppfølging av anmodningsvedtak nr. 800 (2023–2024)

Gjeldende særregler for skattlegging av opsjoner i selskap i oppstarts- og vekstfasen omfatter selskaper med inntil 50 årsverk, samlede driftsinntekter og balansesum på inntil 80 mill. kroner, og som ikke er eldre enn ti år i tildelingsåret.

Stortinget fattet 17. juni følgende anmodningsvedtak ved behandlingen av representantforslag 8:143 S (2023–2024), jf. Innst. 397 S (2023–2024):

«Stortinget ber regjeringen i forbindelse med statsbudsjettet for 2025 foreslå endringer i opsjonsskatteregelverket, slik at vilkårene for å benytte ordningen utvides til å omfatte bedrifter som har inntil 150 ansatte, ikke er eldre enn 12 år, og som har en balansesum på inntil 200 mill. kroner.»

Stortinget ber i anmodningsvedtaket regjeringen om å fremme et forslag som vil utvide særordningen til å omfatte større selskaper. Da forslaget til gjeldende ordning ble fremmet i Prop. 1 LS (2021–2022), ble det anslått at om lag 50 pst. av ikke-finansielle selskaper med minst én ansatt oppfyller kriteriene i ordningen. Med utvidelsen som fremmes her, anslås at om lag 58 pst. av denne gruppen selskaper vil oppfylle kriteriene. Konkurransefordelen som mindre selskaper etter gjeldende ordning har mot større selskaper, vil da bli noe redusert.

For å oppfylle anmodningsvedtaket foreslår departementet at ordningen utvides til å omfatte selskaper som i inntektsåret før tildelingstidspunktet gjennomsnittlig hadde 150 årsverk eller færre og en balansesum på 200 mill. kroner eller lavere. Videre skal selskapet ikke være eldre enn 12 år i tildelingsåret. Øvrige vilkår, som for eksempel at selskapets samlede driftsinntekter i inntektsåret før tildelingstidspunktet var 80 mill. kroner eller mindre, beholdes som i gjeldende regler.

Forslaget har ikke vært på høring. Kravet i anmodningsvedtaket om forslag allerede i statsbudsjettet for 2025 ga for knapp tid fra Stortinget fattet anmodningsvedtaket 17. juni til at høring kunne gjennomføres.

Endringene kan gjennomføres av Finansdepartementet i forskrift, men må notifiseres til og godkjennes av EFTAs overvåkningsorgan (ESA) før de kan tre i kraft. Endringene notifiseres i høst, men det er ikke mulig nå å si om de vil bli godkjent før nyttår. Forskriftsendringen vil bli gjennomført slik at utvidelsen får virkning for opsjonstildelinger etter 1. januar 2025, eller så snart som mulig etter ESAs godkjennelse, hvis den gis etter den datoen.

Gitt at endringene godkjennes i løpet av høsten og trer i kraft med virkning fra og med inntektsåret 2025, anslås provenytapet til 25 mill. kroner påløpt og 20 mill. kroner bokført i 2025. Det langsiktige provenytapet er mindre, fordi noe av provenyet kommer tilbake etter hvert som aksjene realiseres og eventuell gevinst beskattes.

Anmodningsvedtaket anses med dette å være fulgt opp.