Del 3

Omtalesaker

14 Privat konsum i selskap

Privat konsum i selskap som ikke blir skattlagt riktig, kan svekke skattesystemets bidrag til omfordeling, redusere skatteinntektene og svekke legitimiteten til skattesystemet. Det er i flere sammenhenger pekt på behovet for mer effektive tiltak mot at privat konsum i selskap i stor grad ikke blir beskattet, senest av Skatteutvalget i NOU 2022: 20 Et helhetlig skattesystem punkt 8.8. Vurdering av slike tiltak inngår i regjeringens arbeid med å følge opp Hurdalsplattformens punkt om tiltak mot utilsiktede tilpasninger til fritaksmetoden og aksjonærmodellen. Finansdepartementet sendte våren 2022 på høring et forslag til særregler for skattlegging av privat konsum i selskap. I Prop. 1 LS (2023–2024) Skatter og avgifter 2024 varslet regjeringen at den tok sikte på å fremme et forslag til mer målrettede særregler i 2024, med ikrafttredelse i 2025.

Regjeringen har vurdert justeringer i forslaget, men har kommet til at det ikke skal fremmes et forslag til særregler nå.

Departementet minner om at privat konsum i selskap uansett skal rapporteres og beskattes etter gjeldende regler, og at dette fortsatt er et prioritert kontrollområde for Skatteetaten.

15 Utredning av inntektsutjevningsordning for jordbruket

Som innspill til statsbudsjettet for 2025 har Norges Bondelag foreslått en ordning med jordbrukskonto etter modell av tømmerkonto for skogbruket. Bakgrunnen for forslaget er at inntektene i jordbruket kan variere mye fra år til år som følge av blant annet gode og dårlige avlingsår.

I forbindelse med jordbruksforhandlingene har finansministeren i et brev til landbruks- og matministeren varslet at det i arbeidet med statsbudsjettet for 2025, vil utredes om det er grunnlag for en ordning med jordbrukskonto etter modell av tømmerkontoordningen. Dette arbeidet er påbegynt i departementet, men det er behov for ytterligere utredninger av hvordan en eventuell jordbrukskonto kan innrettes, særlig med hensyn til hvordan ordningen bør avgrenses og tilpasses jordbruksnæringens kjennetegn. I det videre arbeidet vil organisasjonene i landbruket bli invitert til å komme med innspill.

16 Tilbakeføring av merverdiavgift ved omdisponering av personkjøretøy

Reglene for tilbakeføring av fradragsført merverdiavgift ved videresalg av personkjøretøy ble lagt om med virkning fra 1. juli 2024. Endringen innebærer at den tidligere sjablongbaserte beregningen er erstattet med mer nøytrale regler, hvor tilbakeføringsbeløpet beregnes på bakgrunn av kjøretøyets faktiske verdi. Endringene fulgte opp Stortingets anmodningsvedtak nr. 35 punkt 13 (2021–2022). Der ble det blant annet bedt om at skattefordelene for biler med utslipp i leasingmarkedet fjernes.

Næringsdrivende som driver med persontransport (hovedsakelig drosjevirksomhet) og yrkesmessig utleie av personkjøretøy (bilutleie og leasing) står i en særstilling ved at de kan fradragsføre merverdiavgift ved kjøp av personkjøretøy. Dette er avskåret for andre næringsdrivende, ettersom personkjøretøy er kostbare og i stor grad er egnet til privat bruk. Kombinasjonen av full fradragsrett ved anskaffelse og merverdiavgiftsfritt salg av brukte kjøretøy, gjør det nødvendig med bestemmelser om tilbakebetaling av fradragsført inngående merverdiavgift ved videresalg. Uten disse reglene ville avgiftsplikten kunne unngås ved å sluse omsetning av personkjøretøy gjennom persontransport og utleie eller leasing.

Reglene om tilbakebetaling av fradragsført inngående merverdiavgift ved omdisponering av personkjøretøy følger av merverdiavgiftsloven § 9-6. Slik bestemmelsen lød frem til 1. juli 2024, skal fradragsført merverdiavgift tilbakeføres dersom kjøretøyet videreselges eller omdisponeres til bruk som ikke ville gitt fradragsrett innen 48 måneder regnet fra første gangs registrering. I tilbakeføringsbeløpet ble det gjort fradrag med 1/30 for hver hele måned det første året og 1/60 for hver hele måned de tre siste årene.

Merverdiavgiftsloven § 9-6 ble endret i forbindelse med Revidert nasjonalbudsjett 2024. Fra 1. juli 2024 skal andelen av den fradragsførte merverdiavgiften som skal tilbakeføres, tilsvare forholdet mellom verdien av kjøretøyet på omdisponeringstidspunktet og verdien da den inngående merverdiavgiften ble fradragsført (nybilprisen). Ved videresalg vil verdien settes til vederlaget, forutsatt armlengdevilkår, og i øvrige tilfeller vil verdien settes til alminnelig omsetningsverdi. Når beregningen av tilbakeføringsbeløpet baseres på kjøretøyets faktiske verdiutvikling, vil den fradragsberettigede produksjonen (persontransport og utleie) skjermes for merverdiavgiftskostnader, samtidig som bruk etter omdisponering beskattes.

Personkjøretøy som ble anskaffet før 1. juli 2024, behandles etter det tidligere systemet. Den avgiftspliktige kan også velge å benytte de nye reglene for kjøretøy som ble anskaffet før endringene trådte i kraft, når det gir et lavere tilbakeføringsbeløp.

Merprovenyet fra endringen ble brukt til å redusere engangsavgiften for alle personbiler og å fjerne engangsavgiften for rullestoldrosjer. Fritaket i engangsavgiften for rullestoldrosjer innbar en netto lettelse på 350 000 kroner for en typisk rullestoldrosje. Samlet fikk drosjenæringen en netto lettelse på 20 mill. kroner. Dette er i tråd med signalene som ble gitt i det forutgående høringsnotatet. Der fremgikk at regjeringen ved en eventuell innføring av mer nøytrale merverdiavgiftsregler ville redusere andre avgifter på bil, slik at omleggingen ikke gir merproveny, og videre at drosjenæringen ikke skulle komme dårligere ut. I denne sammenhengen ble det vist til Hurdalsplattformen, og regjeringens mål om å sørge for et godt drosjetilbud over hele landet og sikre en drosjenæring der sjåførene kan leve av jobben sin. Omleggingen av tilbakeføringsreglene og endringene i engangsavgiften er nærmere omtalt i Prop. 103 LS (2023–2024) Endringar i skatte- og avgiftslovgivinga.

Endringen har hatt størst betydning for leasingbransjen. Der vil kjøretøyene gjennomgående ha en høyere verdi på omdisponeringstidspunktet enn det den tidligere sjablongen fanget opp. Drosjenæringen er i mindre grad berørt av endringene som følge av intensiv bruk av kjøretøyene.

Som følge av elbilfritaket for merverdiavgift har endringen ingen betydning for elektriske kjøretøy under 500 000 kroner, og begrenset betydning for elbiler over 500 000 kroner. Tall fra Opplysningsrådet for veitrafikk viser at elbilandelen for nye kjøretøy i drosjenæringen nå er oppe i 96 pst. Det er kun registrert 50 drosjer med forbrenningsmotor i de åtte første månedene av 2024. En stor del av disse antas å være rullestoldrosjer.

Endringen av tilbakeføringsreglene var særlig myntet på virksomheter som driver med yrkesmessig utleie av personkjøretøy, hvor verdifallet bare delvis ble fanget opp gjennom den tidligere sjablongen. For drosjene traff sjablongen i gjennomsnitt bedre, men likevel slik at omleggingen innebar en avgiftsskjerpelse også for disse. De nye reglene er noe mer krevende å håndtere for de avgiftspliktige, sammenlignet med de tidligere sjablongreglene. Videre gjør endringene det noe vanskeligere å forutse den endelige avgiftsbelastningen som først vil kunne fastslås på omdisponeringstidspunktet. Regjeringen har etter en samlet vurdering kommet til at persontransport bør skjermes fra endringene.

Å gjeninnføre de tidligere sjablongreglene for drosjenæringen vil ikke innebære store endringer i det nåværende markedet. Konsekvensene vil som følge av elbilfritaket primært gjelde kjøretøy med forbrenningsmotor. Det vil imidlertid innebære et todelt system for tilbakeføring av merverdiavgift for virksomheter med fradragsrett for personkjøretøy. Det må gjøres noen justeringer i regelverket som følge av dette, herunder regulere hvordan drosjer som er anskaffet under gjeldende regler, skal håndteres i et nytt system. Videre må kravet til EØS-forenlighet tas med i vurderingene. For eksempel vil leasede drosjer i utgangspunktet få høyere avgiftsbelastning enn drosjer som kjøpes, noe som vil kunne virke inn på attraktiviteten av leasing som finansieringsform for drosjer.

Regjeringen vil gjeninnføre de tidligere sjablongreglene for personkjøretøy som benyttes som drosjer. Ettersom en slik gjeninnføring reiser en del spørsmål som må utredes nærmere, tar regjeringen sikte på å komme tilbake til Stortinget med forslag til nye regler i Revidert nasjonalbudsjett 2025.

17 Engangsavgift for tunge kjøretøy – oppfølging av anmodningsvedtak nr. 91 (2022–2023)

Stortinget fattet følgende anmodningsvedtak ved behandlingen av Prop. 1 LS (2022–2023) Skatter, avgifter og toll 2023, se Innst. 2 S. (2022–2023):

«Stortinget ber regjeringen utrede engangsavgift på fossile lastebiler, busser og andre tunge kjøretøy i forbindelse med statsbudsjettet for 2024.»

Det er ikke gitt noen nærmere begrunnelse for hvorfor engangsavgiften skal utvides til også å omfatte tunge kjøretøy. Siden tiltaket forutsettes avgrenset til fossile kjøretøy, er det rimelig å anta at hensikten primært er å stimulere til kjøp av elektriske kjøretøy i tungbilsegmentet, slik at en når målene fra Nasjonal transportplan 2018–2029 om at 50 pst. av nye lastebiler skal være nullutslippskjøretøy innen 2030. For busser er målet at alle nye bybusser skal være nullutslippsbusser eller bruke biogass i 2025, og at 75 pst. av nye langdistansebusser skal være nullutslippsbusser innen 2030.

Engangsavgift på tunge kjøretøy ble utredet i Prop. 1 LS (2023–2024) Skatter og avgifter 2024, der det ble påpekt at det var en rekke utfordringer ved å innføre engangsavgift for tunge kjøretøy og at regjeringen vil fortsette å utrede engangsavgift på tunge kjøretøy som et mulig virkemiddel for å innfri disse målene. Departementet har nå oppdatert denne utredningen.

I utredningen som ble gjort til 2024-budsjettet, ble det lagt til grunn at det vil være mulig å utvide engangsavgiften til også å gjelde lastebiler og de bussene som ikke omfattes av engangsavgiften i dag. Videre ble det vist til at det på kort sikt synes mest hensiktsmessig å avgrense en eventuell engangsavgift på tunge kjøretøy til lastebiler og busser, og at avgiften beregnes på bakgrunn av kjøretøyets egenvekt. Departementet har på nytt vært i kontakt med Skattedirektoratet som opplyser et det ikke har skjedd endringer på dette punktet, og at engangsavgift basert på vekt fortsatt vil være det aktuelle alternativet.

En vektbasert engangsavgift for tunge kjøretøy med forbrenningsmotor vil favorisere elektriske tungbiler, men også, avhengig av nivå og progresjon, påvirke etterspørselen tunge kjøretøy imellom. Dette vil kunne gi utilsiktede tilpasninger. For eksempel vil den favorisere trekkvogner med tilhenger fremfor ordinære lastebiler, siden vekten av tilhengeren ikke vil inngå i vektavgiftsgrunnlaget. En progressiv vektavgift vil også kunne gi insentiver til oppdeling av frakt på mindre kjøretøy, med samlet høyere utslipp som uønsket konsekvens.

Tunge kjøretøy vil i større grad enn lette være gjenstand for individuelle tilpasninger og påbygg. Dette vil også påvirke vekten. For eksempel vil en lastebil med fryserom eller påmontert kran ha høyere egenvekt enn en lastebil med ordinært godsrom, selv om kjøretøyene er basert på den samme grunnmodellen. Dette vil kunne gi en uforholdsmessig avgiftsbelastning for kjøretøy som benyttes i enkelte næringer.

For lastebiler og trekkbiler vil de faktiske utslippene i stor grad avhenge av vekten på lasten som fraktes og hvor langt de kjøres. Rene godsbiler kjøres langt og med last, og vil derfor ha høyere utslipp enn for eksempel kranbiler, selv om egenvekten er lavere. At det er liten sammenheng mellom vekt og utslipp for lastebiler, gjør også en vektbasert engangsavgift lite egnet som et klimabegrunnet tiltak.

CO2-utslippene fra veitransporten er priset ved at drivstoffet er omfattet av CO2-avgiften. CO2-avgiften gir insentiver til å investere i nullutslippskjøretøy. Videre har de tunge elektrisk kjøretøyene flere andre fordeler:

-

Elektriske lastebiler er fritatt for bompenger.

-

Elektrisitet til elektriske kjøretøy er ikke omfattet av veibruksavgiften.

-

Enova har etablert et støtteprogram for anskaffelse av elektriske kjøretøy med tillatt totalvekt over 4,25 tonn.

Ved anskaffelse av nye tyngre kjøretøy, som er en mangeårig investering, er det altså allerede sterke insentiver til å investere i elektrisk drevne kjøretøy med dagens system.

Å innføre en engangsavgift for norskregistrerte tunge kjøretøy vil kunne medføre en betydelig konkurranseulempe for norsk transportnæring. Dette gjelder særlig den internasjonale transporten, hvor tall fra SSB viser at rundt 70 pst. av transportene til og fra Norge skjer med utenlandsregistrerte lastebiler. Engangsavgift på tunge kjøretøy gjør også investering i nye lastebiler og busser dyrere, og vil kunne bremse utskifting til mer miljøvennlige kjøretøy og dermed ha uønsket miljøeffekt.

Fra 2021 til 2023 økte andelen elektriske lastebiler fra 1 til 11 pst. Den teknologiske utviklingen går fort og en rekke rapporter viser at elektriske lastebiler snart er bedriftsøkonomisk lønnsomme uten virkemidler. Prisene på elektriske lastebiler er ventet å falle som følge av raskt fallende batteripriser og stordriftsfordeler når produksjonen av elektriske lastebiler vil skje i større skala. Strenge krav fra EU tvinger også fram en overgang til nullutslippslastebiler. EU har vedtatt at lastebilprodusentene må redusere utslippene fra sine nye lastebiler med 45 pst. innen 2030 og 90 pst. innen 2040 sammenlignet med 2019. Videre er det forventet at Enovas satsing på ladestasjoner for tungtrafikken vil gjøre tunge elektriske kjøretøy mer attraktive. Selv om andelen elektriske tunge kjøretøy fremover er usikker, tilsier momentene over at innfasingen av elektriske tunge kjøretøy går raskt.

Regjeringen ønsker å legge til rette for en rask innfasing av tunge nullutslippskjøretøy. Som redegjort for over er det imidlertid flere utfordringer ved å innføre en engangsavgift for tunge kjøretøy. Regjeringen vil derfor ikke gå videre med en engangsavgift på tunge kjøretøy nå, men forsterkede virkemidler vil eventuelt bli vurdert dersom innfasingen av elektriske lastebiler går tregere enn ventet. For å styrke satsingen på nullutslippskjøretøy foreslår regjeringen i 2025 å øke støtten til kjøp av tunge nullutslippskjørtøy gjennom Enova. Forslaget er nærmere beskrevet i Prop. 1 S (2024–2025) for Klima- og miljødepartementet.

Anmodningsvedtak nr. 91 (2022–2023) anses fulgt opp gjennom omtalen her.

18 Fritak for trafikkforsikringsavgift for lette elektriske varebiler – oppfølging av anmodningsvedtak nr. 922 (2023–2024)

Ved behandlingen av Meld. St. 2 (2023–2024) fattet Stortinget følgende anmodningsvedtak, se Innst. 447 S (2023–2024) (vedtak nr. 922):

«Stortinget ber regjeringen i forbindelse med statsbudsjettet for 2025 foreslå å gi lette el-varebiler fritak for trafikkforsikringsavgift, med forbehold om notifisering og godkjenning av ESA.»

Trafikkforsikringsavgiften legges på forsikringsavtaler om lovbestemt trafikktrygd (ansvarsforsikring) for innenlandsregistrerte motorvogner. Avgiften beregnes per forsikringsdøgn, og er delt inn i avgiftsgrupper med ulike satser avhengig av type kjøretøy. Avgiftsgruppe a omfatter personbiler, busser, varebiler og lette lastebiler. Satsen utgjør 7,60 kroner per døgn. Elektriske kjøretøy i kategoriene i avgiftsgruppe a, er skilt ut i en egen avgiftsgruppe f, med en sats på 8,70 kroner per døgn.

Departementet legger til grunn at hensikten med anmodningsvedtaket er å stimulere til elektrifisering av varebilparken. Trafikkforsikringsavgiften på elektriske varebiler utgjør en årlig avgiftsbelastning på vel 3 000 kroner. Sammenholdt med utgiftene til anskaffelse og drift vil et fritak for trafikkforsikringsavgift gi begrenset insentiv til å velge elektriske varebiler fremfor varebiler med forbrenningsmotor. Departementet bemerker at tiltak i form av økt engangsavgift på varebiler med forbrenningsmotor, eller støtte til kjøp av elektriske varebiler gjennom Enova, kan være bedre egnede virkemidler.

Som ledd i oppfølgingen av anmodningsvedtaket vurderer departementet hvordan lette elektriske varebiler kan avgrenses på en hensiktsmessig måte og har bedt om innspill fra Skattedirektoratet.

Et fritak i trafikkforsikringsavgiften for lette elektriske varebiler kan innebære statsstøtte som i så fall må godkjennes av ESA før det kan iverksettes. Departementet er i dialog med ESA for å avklare de EØS-rettslige sidene av tiltaket.

Regjeringen vil komme tilbake til Stortinget med oppfølging av anmodningsvedtak nr. 922 (2023–2024) på et senere tidspunkt.

19 Rammevilkår for fjernvarme og virkninger av avgiften på avfallsforbrenning – oppfølging av anmodningsvedtak nr. 514 (2023–2024)

19.1 Bakgrunn

Under behandlingen av Dokument 8:34 S (2023–2024), jf. Innst. 205 S (2023–2024), fattet Stortinget anmodningsvedtak 514:

«Stortinget ber regjeringen evaluere dagens avgift på avfallsforbrenning og hvordan sikre likere konkurransevilkår mellom norske og utenlandske anlegg, utrede hvordan prising av avfall mest mulig effektivt kan bidra til å redusere globale utslipp, utrede konsekvensene for fjernvarme, resirkulering og utslippsreduserende tiltak ved forbrenningsanlegg i Norge samt kostnader for forbrukerne, og komme tilbake til Stortinget senest i regjeringens forslag til statsbudsjett for 2025.»

Komiteens flertall, alle unntatt medlemmene fra Fremskrittspartiet, viser til «at det i Klimakur 2030 oppgis at formålet med en forbrenningsavgift er at den skal gi større insentiver for å redusere avfallsforbrenningen blant annet gjennom økt materialgjenvinning og redusert avfallsproduksjon. Det var også lagt til grunn at en slik avgift ville bidra til å øke insentivene til å investere i karbonfangst og -lagring (CCS). Flertallet viser derfor til at for å lykkes med å kutte i klimagassutslippene fra avfallsforbrenning er det viktig at avgiften faktisk bidrar til å øke materialgjenvinningen og redusere avfallsproduksjonen for at utslippene skal reduseres.»

Et annet flertall, alle unntatt medlemmene fra Fremskrittspartiet, Rødt og Miljøpartiet De Grønne, viser til «at det er viktig at innretningen ikke blir til hinder for utvikling av og investering i karbonfangst og -lagring på slike anlegg, slik flere av høringsinstansene viser til. Dette flertallet viser til at selv om også svenske og danske forbrenningsanlegg er underlagt EUs kvotesystem, og derfor står overfor sammenlignbare rammevilkår i stort, er det, som høringen i saken viser, en stor nok forskjell i de faktiske og opplevde rammebetingelsene mellom spesielt norske og svenske anlegg til at norske anlegg i dag opplever en konkurranseulempe og at avfall sendes ut av landet. Dette flertallet viser til at det i høringen spesielt ble pekt på kapasiteten i de svenske anleggene og tildeling av frikvoter som årsak.»

Komiteens medlemmer fra Høyre, Sosialistisk Venstreparti, Venstre, Miljøpartiet De Grønne og Kristelig Folkeparti viser til «at kraftsystemet vårt vil være avhengig av både mer fornybar kraft, men også mer effekt og kapasitet, om vi skal nå klimamålene våre og lykkes med å fase ut fossil energi. I tillegg vil energieffektivisering være viktig for å oppnå dette. Her kan og bør fjernvarme spille en større rolle enn i dag. Fjernvarme bruker varme fra forbrenningsanleggene. Prisregulering begrenser fjernvarmeanleggenes mulighet til å betale for brensel, som blir dyrere på grunn av CO2-avgiften. Sammenhengen mellom massestrømmer, verdiflyt, regulerte priser og avgifter er kompleks. Disse medlemmer mener derfor det kan være hensiktsmessig å evaluere dagens avgift og utrede om den kan forbedres.»

Anmodningsvedtaket anses fulgt opp gjennom omtalen nedenfor.

19.2 Avfall

19.2.1 Avfallshåndtering

EUs rammedirektiv om avfall er innlemmet i norsk rett. Direktivet slår fast at medlemslandene skal ha kapasitet til gjenvinning av blandet husholdningsavfall og lignende næringsavfall, og om nødvendig skal dette gjøres i samarbeid med andre medlemsland i et nettverk. Det enkelte medlemsland kan hindre import av slikt avfall dersom importen reduserer muligheten til god behandling av landets eget avfall. Nettverket skal gjøre det mulig å sluttbehandle eller gjenvinne avfallet i et av de nærmeste og best egnede avfallsanleggene. Norske myndigheter legger til grunn at rammedirektivet ikke fastsetter en plikt til å bruke det nærmeste anlegget, men at dette er noe som bør etterstrebes.

Valg av behandlingsanlegg for avfall er sterkt knyttet til hvor det koster minst å behandle avfallet. Dagens regelverk styrer ikke avfallet til visse geografiske områder eller til nærmeste godkjente avfallsbehandlingsanlegg innenfor EU. Eksport og import av avfall påvirkes av prisforhold, behandlingskapasitet og behandlingsmuligheter (for eksempel bruk av ny teknologi) i de ulike landene. I søknader om eksport av avfall fra Norge til Sverige er det som regel økonomiske forhold som oppgis som årsak for eksporten.

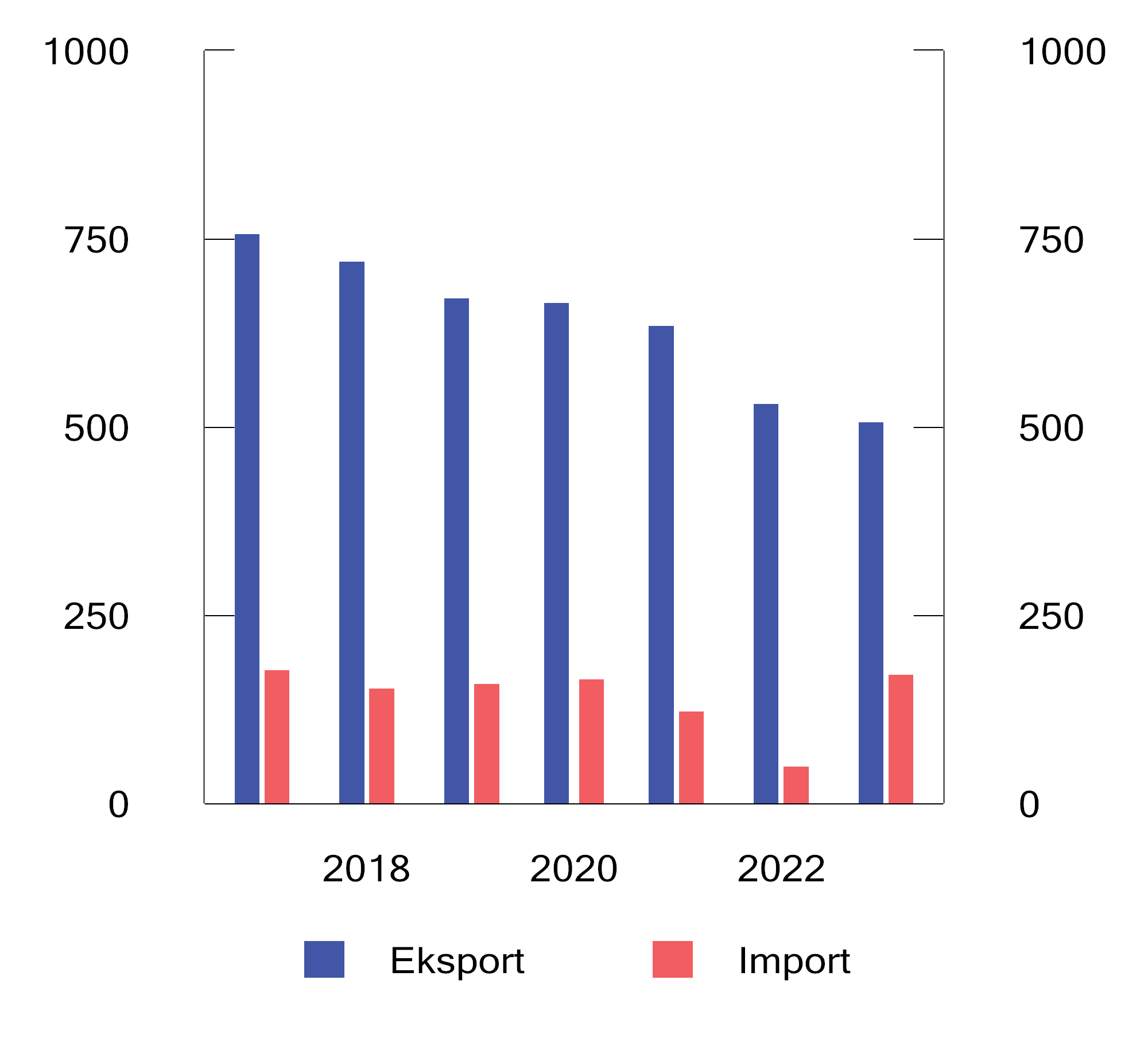

Figur 19.1 Utvikling i eksport og import av brennbart avfall 2017–2023

Kilde: Miljødirektoratet.

19.2.2 Avfallsmengde

I tabell 19.1 og 19.2 presenteres statistikk over mengde avfall forbrent til energiutnyttelse i Norge, samt eksport og import av brennbart avfall, som sendes til energigjenvinning.

Utviklingen i mengden eksport/import av brennbart avfall fra 2017 til 2023 er framstilt i figur 19.1. Både mengden avfall forbrent til energiutnyttelse og eksport av avfall har falt i perioden 2017–2022, mens import av avfall er nokså uendret i perioden 2017–2023.

Tabell 19.1 Avfall forbrent til energiutnyttelse i Norge 2017–2022 i 1 000 tonn

|

År |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|---|---|

|

Mengde |

1 317 |

1 351 |

1 318 |

1 255 |

1 214 |

1 236 |

Kilde: SSB. Tabell 12374: Forbrenning av avfall (1 000 tonn) 2017–2022.

Tabell 19.2 Eksport fra Norge av brennbart avfall til energigjenvinning i 1 000 tonn

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|---|---|---|---|---|---|---|---|

|

Danmark |

0 |

5 |

0 |

0 |

0 |

0 |

0 |

|

Finland |

0 |

0 |

0 |

0 |

0 |

5 |

7 |

|

Sverige |

764 |

718 |

677 |

667 |

641 |

529 |

507 |

|

Tyskland |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

|

Total |

765 |

723 |

677 |

668 |

642 |

534 |

514 |

Kilde: Miljødirektoratet, tall rapportert inn fra aktørene.

19.2.3 Avgift på avfallsforbrenning

Avgiften på avfallsforbrenning ble innført i 2022. Avgiften omfatter avfall som leveres til forbrenning i Norge. Formålet med avgiften er å bidra til kostnadseffektive reduksjoner av utslipp av klimagasser. Avgiften skal også bidra til å redusere andre miljøskader fra avfall, herunder bidra til en forsvarlig håndtering av farlig avfall. I tillegg gir avgiften inntekter til statskassen. For at avgiften skal gi forbrenningsanleggene insentiv til å redusere utslippene gjennom sortering av avfall, kan forbrenningsanleggene søke Miljødirektoratet om å benytte en anleggsspesifikk utslippsfaktor ved beregning av avgiften. Utslipp av CO2 som fanges og lagres (CCS), er fritatt for avgift.

I 2022 var avgiftssatsen 25 pst. av det generelle nivået for utslipp under innsatsfordelingen både for kvotepliktige og ikke-kvotepliktige anlegg. Satsen ble vedtatt trappet opp til 50 pst. i 2023 under forutsetning av at EFTAs overvåkningsorgan (ESA) godkjente at kvotepliktige anlegg kunne fritas for avgift eller ilegges avgift med redusert sats. Saken ble ikke avklart i tide til at endringen ble iverksatt i 2023. Fra 1. januar 2024 ble avgiften differensiert. For kvotepliktige utslipp er satsen satt tilsvarende 15 pst. av generelt nivå (dvs. 176 kroner per tonn CO2). For ikke-kvotepliktige utslipp er satsen satt til 75 pst. av generelt nivå (dvs. 882 kroner per tonn CO2).

I klimastatus og -plan (KSP) for 2024 ble det lagt til grunn at avgiften på ikke-kvotepliktige utslipp fra avfallsforbrenning skulle trappes opp til generelt nivå for utslipp under innsatsfordelingen i 2025, og deretter følge en lineær opptrapping mot 2 000 2020-kroner i 2030.

19.2.4 EUs kvotesystem

EUs kvotesystem har til formål å sørge for kostnadseffektive reduksjoner av klimagassutslipp i EU/EØS gjennom å pålegge den som utfører bestemte aktiviteter som gir klimagassutslipp i industri, kraftproduksjon, skipsfart og luftfart, plikt til å svare kvoter for sine utslipp.

Forbrenning av brensler i anlegg med innfyrt termisk effekt over 20 MW, er som hovedregel en kvotepliktig aktivitet, jf. klimakvoteforskriften § 1-3 første rad. Det er imidlertid unntak fra kvoteplikten for avfallsforbrenningsanlegg som hovedsakelig brenner kommunalt og/eller farlig avfall, jf. klimakvoteforskriften første ledd bokstav b og annet ledd. Såkalte samforbrenningsanlegg, dvs. anlegg med forbrenning av avfall der hovedformålet med forbrenningen ikke er å bortskaffe avfall, men å produsere energi eller produkter, er alltid kvotepliktige uavhengig av hva som brukes som brensel (avfall eller andre brensler). I Norge er om lag 15 anlegg kategorisert som ikke-kvotepliktige avfallsforbrenningsanlegg, mens tre anlegg som hovedsakelig forbrenner avfall, er kategorisert som samforbrenningsanlegg og dermed kvotepliktige.

Sverige og Danmark har en videre tolkning enn Norge av hvilke avfallsforbrenningsanlegg som er kvotepliktige. I disse landene anses alle avfallsforbrenningsanlegg som kvotepliktige, med unntak av anlegg som kun forbrenner farlig avfall. EU-domstolen avsa 6. juni 2024 (sak C-166/23) en dom knyttet til et avfallsforbrenningsanlegg i Sverige som vil kunne få konsekvenser for grensedragningen mellom kvotepliktige og ikke-kvotepliktige anlegg. Miljødirektoratet er i dialog med både svenske myndigheter og Kommisjonen for å vurdere eventuelle implikasjoner for Norge. Inntil 43 pst. av kvotene i det europeiske kvotesystemet deles ut til virksomhetene vederlagsfritt. Formålet med vederlagsfri tildeling er å unngå karbonlekkasje til land utenfor EU/EØS med svakere klimapolitikk. Forbrenning av avfall tilhører imidlertid ikke en sektor som anses som karbonlekkasjeutsatt. Anleggene får derfor tildelt relativt få vederlagsfrie kvoter sammenlignet med virksomheter som anses som karbonlekkasjeutsatte.

De tre norske samforbrenningsanleggene Frevar, Sarpsborg Avfallsenergi og deler av Borregaard AS er omfattet av kvotesystemet og tildeles kvoter vederlagsfritt ut fra mengde varme som forbrukes eller eksporteres. Det samme gjelder avfallsforbrenningsanlegg i Sverige og Danmark.

19.3 Fjernvarme

19.3.1 Organisering av fjernvarmesektoren

I dag utnyttes energien som produseres fra avfallsforbrenning ved alle norske avfallsforbrenningsanlegg. Energien leveres enten som fjernvarme eller direkte til industrien i form av nærvarme eller damp. Mange fjernvarmeanlegg i Norge er integrerte anlegg, der varmeproduksjon og distribusjon utføres av samme selskap. Selskapene er enten rene fjernvarmeselskap eller energiselskap som leverer fjernvarme og andre energivarer.

Avfall ble brukt som energikilde til 42 pst. av fjernvarmeproduksjonen i 2023, mens biologiske materialer utgjorde 38 pst. og elektrisitet 11 pst.1 Det er om lag 100 fjernvarmeselskaper som har konsesjon fra Norges vassdrags- og energidirektorat (NVE) til å levere fjernvarme.2 I tillegg leverer flere mindre selskap fjernvarme uten konsesjon. Norske fjernvarmeanlegg er eid av både offentlige og private aktører. Det har vært en nedgang i antall konsesjonssøknader i nye områder, noe som kan tyde på at de mest lønnsomme områdene for utbygging av større fjernvarmeanlegg allerede er utbygd.

19.3.2 Prisregulering av fjernvarme

Fjernvarme er prisregulert gjennom energiloven og den midlertidige strømstønadsloven. Etter energiloven § 5-5 skal prisen på fjernvarme ikke overstige prisen for elektrisk oppvarming i vedkommende forsyningsområde. Maksprisreguleringen omfatter konsesjonspliktige fjernvarmeanlegg og gjelder både husholdningskunder og næringskunder. I strømstønadsloven § 10 slås det fast at strømstønaden skal trekkes fra i beregningen av makspris på fjernvarme til husholdningskunder. Denne bestemmelsen gjelder ikke næringskunder, siden strømstønaden kun gjelder husholdninger. Med dagens prisregulering og innretning på strømstønadsordningen er fjernvarmeselskapene i stor grad avskåret fra å øke fjernvarmeprisen til husholdningene når strømprisen overstiger 73 øre/kWh. Fjernvarmeselskapene må i slike situasjoner selv dekke produksjonskostnadene dersom disse overstiger tillatt fjernvarmepris. Dette i motsetning til ved oppvarming ved bruk av elektrisitet, hvor staten dekker 90 pst. av prisen som overstiger 73 øre/kWh.

Bakgrunnen for prisreguleringen er at fjernvarme er et naturlig monopol, og at det oppstår en viss innlåsingseffekt etter at en kunde har knyttet seg til et fjernvarmeanlegg. I tillegg kan kommuner med hjemmel i plan- og bygningsloven ha pålagt nye bygg som oppføres innenfor et konsesjonsområde, å knytte seg til fjernvarmenettet (tilknytningsplikt). Mange fjernvarmekunder har dermed ikke stått fritt i valget av oppvarmingsløsning.

NVE har foreslått endringer i prisreguleringen av fjernvarme, og leverte i juni 2024 en rapport til Energidepartementet (ED).3 NVEs forslag innebærer, i likhet med dagens prisregulering, en maksprisregulering basert på strømpris. Forslaget innebærer at maksimal fjernvarmepris følger spotprisen på strøm i hvert forsyningsområde med et tillegg på 50 øre/kWh. NVE foreslår også at makspris for fjernvarme har en svakere kobling til strømpris dersom strømprisen blir under 0 øre/kWh eller over 100 øre/kWh. NVEs forslag vil kreve endringer i energiloven og strømstønadsloven med tilhørende behov for utredning og beslutningsprosess. ED har invitert offentligheten til å gi innspill til NVEs rapport med frist for innsending av innspill 30. september 2024, og ED har på nåværende tidspunkt ikke tatt stilling til NVEs forslag.

19.3.3 Fjernvarmens betydning for energiforsyningen

Norge har svært høy andel elektrisk oppvarming. Dette fører til at presset i kraftforsyningen blir betydelig høyere på kalde dager enn resten av året. Ved å benytte andre energibærere til oppvarming, som fjernvarme, kan det frigjøres kapasitet i strømnettet. I tillegg kan fjernvarme produseres med strøm når kraftprisen er lav og andre energibærere når kraftprisen er høy. Dette kan bidra til å stabilisere kraftprisene.

Bruken av fjernvarme til oppvarming og varmt tappevann i Norge har firedoblet seg i løpet av de siste 20 årene. I 2022 ble det produsert 7,1 TWh fjernvarme og i 2023 7,9 TWh. Dette utgjør om lag ti prosent av landets totale behov for oppvarming av bygg og varmt tappevann. Fjernvarme er etablert i mer enn 130 byer og tettsteder i Norge, herunder alle de 10 største byene/tettstedene. I Oslo er om lag 20 pst. av oppvarmingsbehovet (energibehovet) dekket med fjernvarme. Effektbehovet, det vil si maksbehovet for strøm på de kaldeste dagene, er i Oslo om lag 2 500 MW. På slike dager leverer fjernvarmenettet om lag 800 MW i Oslo.

19.3.4 Lønnsomhet i fjernvarmeselskapene

Menon Economics (Menon) har på oppdrag fra NVE analysert lønnsomheten i norske fjernvarmeselskap for årene 2010 til og med 2022.4 I analysen finner Menon at 42 rene fjernvarmeselskap, det vil si selskap uten annen virksomhet enn fjernvarme, i 2022 hadde en sysselsetting på 660 ansatte og en omsetning på 7,7 milliarder kroner.5 Menon finner videre at omsetningen i både utvalget som helhet og i de rene fjernvarmeselskapene mer enn doblet seg i perioden 2010–2022. Hoveddelen av denne økningen skjedde fra 2020 til 2022. Ifølge Menon har det vært en positiv lønnsomhet i bransjen i perioden 2010–2022 og fra 2020 til 2021 var økningen kraftig. Den kraftige økningen fra 2020 var ifølge Menon drevet av ekstraordinært høye kraftpriser. Høye kraftpriser gjorde at selskapene kunne ta høyere priser på fjernvarme.

For regnskapsåret 2023 har flere av de store fjernvarmeselskapene meldt om underskudd. Underskuddene kom ifølge bransjen særlig som følge av økte brenselskostnader og økningen i avgiften på avfallsforbrenning, samt nedskrivninger av anleggsverdier som følge av et varslet høyere avgiftsnivå frem mot 2030. I tillegg peker bransjen på at strømstønadsordningen, som ble innført i desember 2021, begrenser tillatt fjernvarmepris for husholdningene. Kvartalsrapporter fra første kvartal 2024 fra et utvalg av de største fjernvarmeprodusentene viser at produksjonen i første kvartal i 2024 var høyere enn i første kvartal i 2023, men at lønnsomheten i flere av selskapene har falt noe sammenlignet med første kvartal 2023.

19.4 Virkninger av avgiften på avfallsforbrenning

19.4.1 Virkninger på klimagassutslipp

Avgiften på avfallsforbrenning kan virke på ulike måter: Den kan redusere volumet av produktene som skaper utslipp ved forbrenning (i dette tilfellet fossilt avfall). Den kan også gi insentiv til bedre håndtering av avfallet (utsortering, ombruk eller materialgjenvinning) og til investering i ny utslippsreduserende teknologi, herunder karbonfangst og lagring (CCS).

Forbrenningsanleggene har flere måter de kan tilpasse seg avgiften på. Forbrenningsanleggene kan lempe avgiften over i høyere priser på håndtering av avfall, noe som treffer både næringskunder og privatpersoner som leverer avfall direkte til anleggene. Deler av næringen har hevdet at det ikke er rom for å øke prisene på avfallshåndteringstjenester som følge av den sterke konkurransen fra Sverige og Danmark. Departementet er imidlertid kjent med eksempler hvor aktørene har økt prisene på slike tjenester begrunnet med økt avgiftsnivå. Økte priser gir kjøpere av avfallshåndteringstjenester insentiv til å redusere mengde avfall som innleveres. Forbrenningsanleggene kan også lempe avgiften over i høyere priser på fjernvarme (opp til maksprisen) for næringskunder og husholdninger.

Avgiften på avfallsforbrenning gir som nevnt også forbrenningsanleggene insentiv til å redusere utslippene gjennom bedre håndtering av avfall. De kan investere i nye systemer for utsortering av den fossile delen av avfallet og søke Miljødirektoratet om en lavere anleggsspesifikk utslippsfaktor. Det gir en lavere samlet avgiftskostnad for anleggene som utsorterer en stor del av sitt fossile avfall. Utslipp av CO2 ved forbrenning av avfall som fanges og lagres (CCS), er fritatt for avgift. Fritaket gir anlegg som etablerer CCS-teknologi, en konkurransefordel ved at de variable kostnadene som en avgift utgjør, vil være lavere for disse anleggene enn for anlegg som ikke investerer i CCS-teknologi.

Det er krevende å beregne de eksakte utslippsvirkningene av avgiften på avfallsforbrenning. Som regel vil effektene være større over tid. Det vil typisk være tilfelle når bedriften må investere i nye produksjonsmidler eller organisere produksjonen på nye måter for å tilpasse seg avgiften. Økonomiske konjunkturer, avgiftsnivå i andre land og teknologisk utvikling vil også påvirke utviklingen i utslippene fra sektoren. Det gjør det krevende å isolere virkningen av avgiften på utslippene fra sektoren. Mengden avfall forbrent til energiutnyttelse var lavere både i 2021 og 2022 enn i årene mellom 2017–2020. Det kan likevel ikke fastslås at innføring av avgift på avfallsforbrenning har påvirket utviklingen i mengden avfall forbrent til energiutnyttelse. I modellen KAJA, som anvendes av Finansdepartementet til å anslå utslippsvirkninger av avgiftsendringer, benyttes det elastisiteter fra vitenskapelige publikasjoner og tidsskrift. For avfallssektoren benyttes en priselastisitet på -0,42, som innebærer at når prisen øker med 1 pst., anslås etterspørselen å reduseres med 0,42 pst. på lang sikt.

Under behandlingen av representantforslag 8:34 (2023–2024) ble det hevdet at avgiften svekker likviditeten til forbrenningsselskapene, med den konsekvens at det ikke finnes kapital til å investere i CCS-teknologi. Effektive kapitalmarkeder vil kanalisere midler til lønnsomme investeringer. Det innebærer at dersom det er lønnsomt å investere i CCS-teknologi, vil aktørene få tilgang til investeringsmidler gjennom kapitalmarkedene. I dag gis det subsidier til teknologiutvikling, pilotering og forprosjektering av karbonfangst og -lagring i Norge som må hensyntas hvis en vurderer rammevilkårene for CCS-investeringer. En ekstern utredning utført på oppdrag for Energidepartementet og fremlagt i april 2024 viste at det eksisterende virkemiddelapparatet (inkludert kvote- og avgiftssystemet) ikke er tilstrekkelig til å utløse investeringer i CCS på kort eller mellomlang sikt. Regjeringen vil følge opp utredningen nærmere, inkludert vurdere å innføre midlertidige virkemiddel som reduserer barrierene og markedssviktene i verdikjeden for CO2-håndtering.

Under behandlingen av representantforslaget ble det diskutert om avgiften på avfallsforbrenning bidrar til globale utslippsreduksjoner. Det er rimelig å anta at avgiften gir globale utslippsreduksjoner, også i tilfeller hvor avgiften bidrar til eksport av avfall. Dersom avgiften bidrar til at mer avfall eksporteres til Sverige eller Danmark, vil dette være avfall som forbrennes innenfor EUs kvotesystem. Økte utslipp fra svenske eller danske kvotepliktige avfallsanlegg vil da motsvares av lavere utslipp andre steder i kvotesystemet. Eksport av avfall kan bidra til å øke utslippene fra transportsektoren dersom transporten skjer med fossile kjøretøy. Samtidig er det ikke gitt at avstanden fra der avfallet oppstår, til de svenske anleggene er vesentlig større enn til et norsk anlegg. Utslipp fra transportsektoren er i dag underlagt CO2-avgiften på mineralske produkter, og fra 2027/20286 vil utslipp fra veitransporten være underlagt EUs nye klimakvotesystem (ETS 2). Årlige utslipp fra forbrenning av avfall utgjør om lag 1 million tonn CO2-ekvivalenter. Utslippene fra transport ved eksport av avfall antas å være svært små sammenlignet med utslippene fra forbrenning.

19.4.2 Virkninger på konkurransevilkår mellom norske og utenlandske anlegg

Henholdsvis 68 og 14 pst. av avfallet som ble eksportert fra Norge i 2022, ble sendt til Sverige og Danmark. Frem til 2024 har svenske og danske forbrenningsanlegg gjennom deltakelse i kvotemarkedet stått overfor en karbonpris som har ligget markant over avgiftsnivået for norske ikke-kvotepliktige anlegg. I denne perioden har ikke avfallsavgiften utgjort en konkurranseulempe for norske virksomheter. I store deler av 2024 har avgiften på avfallsforbrenning for ikke-kvotepliktige utslipp ligget høyere enn kvoteprisen. Per 1. september 2024 er kvoteprisen 70 euro per tonn CO2-ekvivalent, som tilsvarer om lag 830 kroner/tonn CO2-ekvivalent med dagens valutakurs. Det er sammenlignbart med avgiften på ikke-kvotepliktige utslipp fra avfallsforbrenning på 882 kr/tonn CO2-ekvivalenter. I tillegg er utslippsfaktoren ved beregning av utslipp fra kvotepliktige avfallsanlegg lavere enn standardfaktoren i avgiften på avfallsforbrenning. Dette bidrar til at utslipp fra svenske og danske anlegg står overfor en lavere utslippspris enn utslipp fra norske anlegg i 2024. Det er Miljødirektoratet som fastsetter standardfaktoren for utslipp fra avfallsforbrenning i Norge basert på best tilgjengelig kunnskap om utslipp fra norske forbrenningsanlegg. Denne faktoren benyttes ved beregning av avgiften på avfallsforbrenning. Norske forbrenningsanlegg kan søke om en lavere utslippsfaktor dersom de kan dokumentere at standardfaktoren er for høy.

Tildeling av vederlagsfrie kvoter (se punkt 19.2.4) gir kvotepliktige anlegg en økonomisk fordel sammenlignet med ikke-kvotepliktige forbrenningsanlegg. De vederlagsfrie og omsettbare kvotene påvirker ikke de relative prisforholdene i et marked, og dermed vil ikke insentivene til aktøren som mottar de vederlagsfrie kvotene, påvirkes. Det som var optimal produksjonsmengde (eller pris) før tildeling av vederlagsfrie kvoter, vil være optimal etter tildelingen. Dersom aktørene er rasjonelle, vil tildeling av omsettbare gratiskvoter ikke påvirke deres pris- eller produksjonsbeslutninger og dermed heller ikke konkurransesituasjonen mellom allerede etablerte norske anlegg og utenlandske anlegg som er omfattet av kvotemarkedet. Imidlertid vil tildeling av vederlagsfrie kvoter ha en positiv påvirkning på likviditeten og soliditeten til selskapene som mottar disse, og herigjennom redusere risikoen for konkurs i perioder med lavere lønnsomhet.

Som vist i figur 19.1 har mengden eksportert avfall gradvis blitt redusert mellom 2017–2023. Selv om satsen i avgiften på avfallsforbrenning ble økt med nesten 25 pst. fra 2022 til 2023, falt eksporten til Sverige. Det er en rekke forhold utover avgiftsnivå som påvirker eksportvolumet, og det er ikke mulig å fastslå om innføring av og økning i nivået på avgiften på avfallsforbrenning har påvirket eksporten til Sverige og Danmark.

Med en videre opptrapping mot et avgiftsnivå på 2 000 2020-kroner i 2030, slik regjeringen legger opp til Klimastatus og -plan for 2025, vil avgiften på avfallsforbrenning kunne utgjøre en konkurranseulempe for norske virksomheter, dersom kvoteprisen ikke følger etter. Det blir da særlig relevant å se på de samlede rammebetingelsene til næringen.

19.4.3 Virkninger på norsk fjernvarmeproduksjon

Avfallsforbrenning er den viktigste energikilden i norsk fjernvarmeproduksjon. En avgift på forbrenning av avfall vil gjøre fjernvarmeproduksjon dyrere, enten direkte ved at fjernvarmeprodusentene innbetaler avgiften, eller indirekte ved at produsentene vrir seg mot andre og i utgangspunktet dyrere energikilder. Avgiften på avfallsforbrenning bidrar til omstillingen av norsk økonomi, men vil isolert sett redusere mengden fjernvarme som produseres i Norge.

19.5 Departementets vurdering

I anmodningsvedtak nr. 514 (2023–2024) ble regjeringen bedt om å evaluere virkningene av avgiften på avfallsforbrenning på blant annet utslipp, konkurransevilkår, norsk fjernvarmeproduksjon mv.

Departementet mener at avgiften på avfallsforbrenning gir anleggene insentiver til å redusere utslipp gjennom å premiere anlegg som investerer i utslippsreduserende tiltak og utsorterer den fossile delen av avfallet. En kostnadseffektiv klimapolitikk innebærer at alle utslipp prises likt, slik at utslippene kuttes der de koster minst. I utgangspunktet bør derfor avfallsbransjen ikke ha lavere avgift enn andre bransjer. Departementet er imidlertid oppmerksom på at en videre opptrapping av nivået i avfallsavgiften mot 2030 vil kunne påvirke konkurransekraften til norske anlegg og lønnsomheten i norsk fjernvarmeproduksjon negativt, særlig hvis kvoteprisen ikke øker fra dagens nivå. Departementet mener at de økonomiske utfordringene til den norske fjernvarmebransjen ikke bør løses ved å justere avgiften på avfallsforbrenning. Regjeringen foreslår å holde avgiften på avfallsforbrenning reelt uendret i 2025, se punkt 10.9.6. Avgiften vil trappes videre opp mot det generelle nivået i 2026 i tråd med klimaplanen til regjeringen.

Selv om fjernvarmebransjen har anledning til å tilpasse seg en høyere avgift, skiller den seg fra andre bransjer som er omfattet av klimaavgifter, ved at prisreguleringen begrenser mulighetene for å lempe økte kostnader over i prisene til kundene. Regjeringen vil vurdere endringer i prisreguleringen av fjernvarme. Eventuelle endringer i prisreguleringen skal skje på en måte som ivaretar husholdninger som benytter fjernvarme til oppvarming.

Fotnoter

Kilde: Statistisk sentralbyrå.

Alle fjernvarmeanlegg med installert effekt over 10 MW må ha konsesjon for å bygges og driftes.

Kilde: Norges vassdrags- og energidirektorat (2024). NVEs forslag til ny prisregulering for fjernvarme.

Kilde: Menon Economics (2023). Lønnsomheten i norske fjernvarmeselskaper.

Menon har basert sin analyse på et utvalg med 50 selskap, primært fjernvarmeselskap med konsesjon og kapasitet større enn 10 MW. Av de 50 selskapene var 42 «rene fjernevarmeselskap», mens åtte selskap hadde betydelig annen virksomhet i tillegg til fjernvarme.

ETS2 vil tre i kraft tidligst fra 2027. EU-kommisjonen har varslet at det kan bli en utsettelse til 2028 hvis olje- og gassprisene er eksepsjonelt høye.