5 Et forskningssystem som fremmer omstilling i næringslivet

Figur 5.1

5.1 Forskningens betydning for produktivitetsutvikling

Forskning er avgjørende for teknologisk utvikling og innovasjon, som er nødvendig for å opprettholde Europas velferdssystem.

Forskning er en viktig drivkraft for teknologisk utvikling og innovasjon. Draghi-rapporten peker på at forskning og innovasjon er avgjørende for å opprettholde produktivitetsveksten og dermed også for å finansiere Europas velferdssystemer fremover. Betydningen av forskning og innovasjon vil øke etter hvert som befolkningen eldes og arbeidsstyrken krymper, men også fordi den globale innovasjonstakten går raskere og raskere.1 Det er all grunn til å tro at analysen i Draghi-rapporten har relevans for norske forhold. For å forstå utviklingen i Norge og de utfordringene vi står overfor er det likevel nødvendig med analyser som tar utgangspunkt i norske forhold.

I perspektivmeldingen vises det til at produktivitetsnivået i Norge er høyt sammenliknet med andre land, men at veksten i produktivitet både her hjemme og i sammenliknbare land har gått ned de siste årene.2 Perspektivmeldingen fremhever at innovasjon og omstilling må prege utviklingen av fremtidens arbeidsplasser, og at forskning og utviklingsarbeid (FoU) er avgjørende for at norske bedrifter skal hevde seg internasjonalt over tid. Det er derfor viktig å arbeide for at forskningssystemet og de næringsrettede FoU-virkemidlene utvikles og dimensjoneres slik at de svarer på fremtidige utfordringer. Samarbeidet mellom næringslivet og de andre aktørene i forskningssystemet må styrkes.

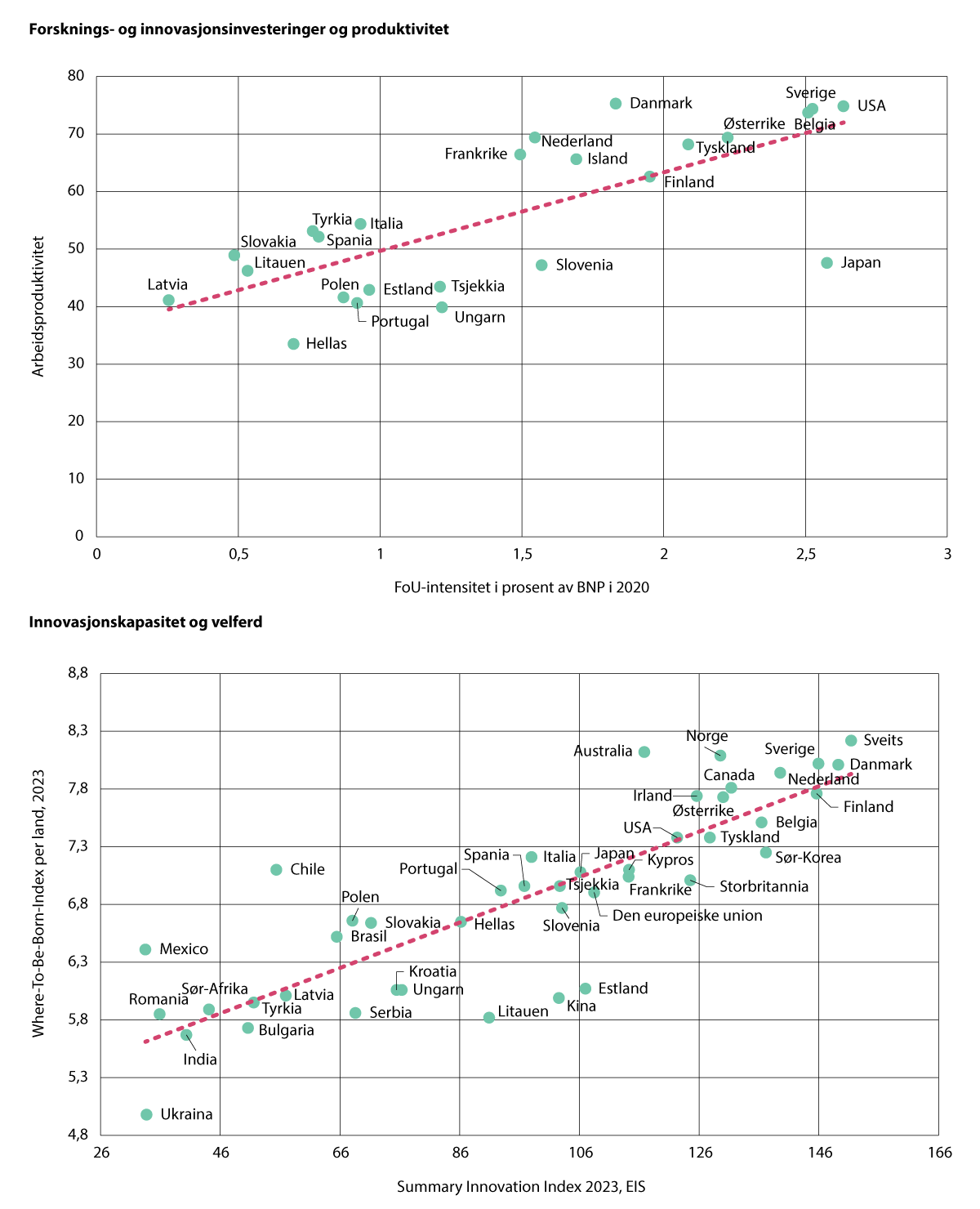

Figur 5.2 viser at det er en samvariasjon mellom næringslivets investeringer i FoU og produktivitet og mellom innovasjonsevne og livskvalitet.3 Den øverste figuren viser at de landene der næringslivet investerer mye i FoU målt som prosent av bruttonasjonalprodukt (BNP), har høyere arbeidsproduktivitet enn de landene hvor næringslivet investerer mindre. Den nederste figuren viser at de landene som scorer høyt på European Innovation Scoreboard, gjennomgående også scorer høyt på livskvalitet, slik dette måles i Economist Intelligences Where-to-be-born-Index.

Figur 5.2 Betydningen av forskning og innovasjon

Øverst: Næringslivets investeringer i FoU målt som prosent av BNP (2020) og arbeidsproduktivitet (2021) basert på Eurostat. Nederst: Economist Intelligence Where-to-Be-Born-Index og samlet innovasjonsindeks 2023, European Innovation Scoreboard.

Kilde: Draghi (2024).

Innovasjonsevnen i Europa fortsetter å henge etter USAs. Samtidig nærmer Kina seg raskt nivået i EU, se figur 5.3. Det som før var en konkurranse mellom Europa og USA om verdenslederskapet innenfor innovasjon, involverer nå tre aktører, og Kina viser en raskere økning enn både USA og EU.

Figur 5.3 Utviklingen i innovasjonskapasiteten i EU, USA og Kina

Kilde: Draghi (2024).

I 2022 brukte EU 2,2 prosent av BNP på FoU, mens tilsvarende andel i USA og Kina var henholdsvis 3,5 og 2,4 prosent. Norge brukte knapt 1,6 prosent av BNP samme år og drøyt 1,8 prosent i 2023. Nivået på den offentlige FoU-innsatsen i Norge er høy, men næringslivets investeringer er lavere enn OECD-gjennomsnittet og bak de andre nordiske landene. Regjeringen vil utrede nye tiltak for økt privat finansiering av FoU som styrker samarbeidet mellom akademia, næringslivet og offentlig sektor, og løfter næringslivets konkurranseevne.

5.2 Næringslivets rolle i forskningssystemet

Regjeringen har lansert en strategi for å øke næringslivets investeringer i forskning og utviklingsarbeid. Strategien følges opp blant annet med en gjennomgang av de næringsrettede virkemidlene og arbeid med å spre gode erfaringer.

Evnen til å utvikle og ta i bruk ny kunnskap er blant de viktigste konkurransefaktorene for norsk næringsliv. Det er avgjørende både for omstillingen i eksisterende næringer og som et grunnlag for nye næringer. Kompetanse og FoU er innsatsfaktorer for å omsette kunnskap i innovasjon og høyere produktivitet. Næringslivets investeringer i FoU er lavere enn i mange andre land. I tillegg til nivået er innretningen på forskningen relevant. Koblinger mellom næringslivet og akademia er avgjørende for innovasjonsevne. Det er forskjell på FoU som gjøres internt i en virksomhet og FoU som foregår i samarbeid mellom akademia og virksomheter. Tett samarbeid er avgjørende for kunnskapsflyt og spiller en viktig rolle for nødvendig samfunnsomstilling og utvikling av et fremtidsrettet norsk næringsliv.

Næringslivet er den største FoU-utførende sektoren i Norge. Næringslivets FoU er i stor grad egenfinansiert, men om lag én tidel finansieres av Skattefunn og andre offentlige kilder.4 De siste femten årene har det vært vekst i næringslivets FoU, og i 2023 utgjorde næringslivets andel av FoU-utgiftene i Norge om lag 50 prosent.5 Nivået er lavere enn regjeringens målsetting og under OECD-gjennomsnittet. Regjeringen lanserte derfor en strategi for å øke næringslivets investeringer i forskning og utviklingsarbeid i 2024.6 Målet er at norske bedrifters FoU-investeringer skal utgjøre 2 prosent av BNP, se boks 5.1.

Boks 5.1 Strategi for å øke næringslivets investeringer i forskning og utvikling

Regjeringen har tre hovedgrep for å øke andelen FoU i næringslivet.

Legge til rette for at næringslivet har tilstrekkelig med kompetanse

Regjeringen skal blant annet

-

styrke ordningen med doktorgrader i næringslivet (nærings-phd.)

-

lyse ut midler til minimum åtte nye Sentre for forskningsdrevet innovasjon (SFI), og utvikle denne ordningen til å bli mer relevant for næringslivet

-

utrede behov, muligheter og barrierer for å tiltrekke og beholde høyt kvalifiserte utenlandske forskningsmedarbeidere

Legge til rette for en god balanse i de økonomiske virkemidlene rettet mot å fremme næringslivets investeringer i forskning og utvikling

Regjeringen vil blant annet

-

vurdere sammensetningen av de næringsrettede virkemidlene, blant annet om forskningsvirkemidlene totalt sett bidrar tilstrekkelig til samarbeid og spredning av kunnskap, og treffer næringslivet i ulike deler av landet

-

sikre norske interesser fremover i relevante EU-ordninger og tilrettelegge for et godt samspill med nasjonale virkemidler

Legge til rette for at samfunnet får nytte av den kunnskapen som blir skapt

Regjeringen vil blant annet

-

fremme kommersialisering av offentlig finansierte forskningsresultater

-

fremme innovative offentlige innkjøp som stimulerer bedriftene sine investeringer i FoU

For å følge opp strategien er det satt i gang en utredning som skal se nærmere på om forskningsvirkemidlene totalt sett bidrar tilstrekkelig til samarbeid og spredning av kunnskap. Det er også satt i gang et arbeid for å se på hvordan Sentre for forskningsdrevet innovasjon (SFI), kan utvikles til å bli mer relevant for næringslivet.

Næringslivet investerer i FoU først og fremst på grunnlag av egne vurderinger av risiko og forventet avkastning på sikt. At det meste av FoU-virksomheten foregår uten støtte fra det offentlige, viser at det er lønnsomt for virksomheter å investere i FoU.

Et hovedargument for offentlig støtte er at forskningsaktivitet kan ha positive effekter for andre enn dem som finansierer forskningen. I tråd med dette er formålet med offentlig støtte til FoU å gi næringslivet insentiver til å investere mer, ha høyere ambisjonsnivåer og/eller gjennomføre prosjektene raskere enn de ville ha gjort uten offentlig støtte.

Forskning i offentlig sektor har også stor betydning for det etablerte næringslivet gjennom at næringslivet tar i bruk og videreutvikler kunnskap som utvikles i det offentlige. Forskning i offentlig sektor kan også være en kilde til etablering av helt nytt næringsliv.

Kommersialisering av forskningsresultater handler om å få resultatene ut i markedet. Det å få utnyttet forskningsresultatene fra universiteter, institutter og helseforetak skaper et potensial for økt verdiskaping og nye kunnskapsintensive bedrifter. Regjeringen har derfor en bred tilnærming til hvordan forskningssystemet kan bidra til økt innovasjonsevne og omstilling i næringslivet.

5.3 Næringsrettede FoU-virkemidler

Regjeringen har mange virkemidler som på ulikt vis bidrar til å øke norsk verdiskaping gjennom FoU.

Det næringsrettede virkemiddelapparatet er en viktig del av verktøykassen i næringspolitikken sammen med de generelle rammebetingelsene for næringslivet, se boks 5.2.

Boks 5.2 «Virkemiddelapparatet 2.0»

Nærings- og fiskeridepartementet har ansvaret for å koordinere regjeringens politikk og virkemidler for å fremme innovasjon i næringslivet. Målet med departementets bevilgninger til forskning og innovasjon i næringslivet er å bidra til størst mulig samlet verdiskaping i norsk økonomi innenfor bærekraftige rammer.

Regjeringens virkemidler for FoU og innovasjon i næringslivet omfatter tiltak for infrastruktur for innovasjon og næringsutvikling, tilførsel av kapital og tiltak for å fremme kompetanse og næringsrettet FoU og innovasjon. Virkemidlene forvaltes av aktørene i det næringsrettede virkemiddelapparatet, som blant andre inkluderer Innovasjon Norge, Norges forskningsråd og Siva (Selskapet for industrivekst SF). En rekke andre departementer forvalter også rammevilkår og virkemidler som kan bidra til å styrke innovasjonsevnen i næringslivet.

Regjeringen har ambisjoner for grønn omstilling i næringslivet og legger til rette for en dreining i næringslivets forsknings- og innovasjonsaktiviteter mot mer klima- og miljøvennlige løsninger. I 2023 innførte regjeringen et hovedprinsipp om å dreie innsatsen gjennom det næringsrettede virkemiddelapparatet i grønn retning. Regjeringen viderefører hovedprinsippet i 2025 med noen justeringer. Ifølge dette prinsippet skal prosjekter som mottar støtte gjennom det næringsrettede virkemiddelapparatet, ha en plass på veien mot Norges forpliktelser under Parisavtalen og lavutslippssamfunnet i 2050. Prinsippet favner både prosjekter med nøytral effekt og prosjekter med positiv effekt på grønn omstilling og er for eksempel ikke til hinder for å støtte gode prosjekter i petroleumsnæringen

For å forenkle, tilgjengeliggjøre og bedre effektene av det næringsrettede virkemiddelapparatet, satte regjeringen i gang utviklingen av «Virkemiddelapparatet 2.0» i 2022. Regjeringen har fastsatt følgende overordnede ambisjoner for arbeidet:

-

Det skal være én vei inn for brukerne gjennom mer helhetlige brukerreiser på tvers av det næringsrettede virkemiddelapparatet.

-

Virkemiddelapparatet skal utløse mer verdiskapende næringsutvikling i hele landet gjennom økt koordinering og samarbeid på tvers.

-

Virkemiddelapparatet skal koordinere innsatsen for grønn omstilling og legge til rette for grønne industrietableringer.

«Virkemiddelapparatet 2.0» er et pågående utviklingsløp med flere tiltak. Enkelte av tiltakene følges opp gjennom aktørenes ordinære drift, mens andre er en del av større prosesser på tvers av virkemiddelapparatet. Samlet skal tiltakene bidra til at næringslivet opplever et helhetlig virkemiddelapparat. Hver enkelt virkemiddelaktør skal fortsatt ha en spesifikk rolle og oppgave, men virkemidlene deres skal i større grad henge sammen i møte med brukerne.

Et av de viktigste tiltakene i «Virkemiddelapparatet 2.0» er utviklingen av «Én vei inn», som er en felles digital inngang til virkemiddelapparatet. Hensikten med «Én vei inn» er å gi alle bedrifter, uavhengig av størrelse og hvor de er i utviklingsløpet, muligheten til å henvende seg ett sted for å få rask avklaring og veiledning til videre kontakt med virkemiddelapparatet.

Det er i hovedsak Norges forskningsråd som forvalter de næringsrettede FoU-virkemidlene i Norge. I tillegg til ordninger som støtter FoU-prosjekter i næringslivet, vurderer de også om FoU-innholdet i Skattefunn-søknader er tilstrekkelig til å gi rett til skattefradrag.

Norges forskningsråd og Innovasjon Norge har ulike roller når det gjelder næringsrettet FoU og innovasjon. Mens Forskningsrådet i hovedsak skal vektlegge forskning av høy faglig kvalitet og relevans som kan gi store gevinster for samfunnet som helhet, skal Innovasjon Norge kompensere for at kapitalmarkedene i for liten grad finansierer innovasjonsprosjekter med høy risiko. I tillegg til disse aktørene kan Nysnø og Investinor spille en viktig rolle som mulige investorer i særlig vekstorienterte forskningsintensive bedrifter.

Innovasjonsprosjekt i næringslivet (IPN), som er en støtteordning til FoU-prosjekter ledet av private bedrifter, er den største næringsrettede ordningen i Forskningsrådet. I tillegg til denne ordningen har Forskningsrådet en rekke ordninger som bidrar til nettverk og samarbeid mellom næringsliv og forskningsmiljøer, blant annet kompetanse- og samarbeidsprosjekter (KSP), støtte til forskningssentre og doktorgradsprosjekter i bedrift (nærings-ph.d.). Norske bedrifter deltar også i mange europeiske partnerskap som er viktige for norsk næringsliv, se boks 5.3. Skattefunn er den største enkeltordningen, både målt i antall foretak og i samlet støtte, se boks 5.4. Bredden i Forskningsrådets tilbud reflekterer de ulike måtene forskning kan bidra til verdiskaping på både i næringslivet og samfunnet ellers.

Boks 5.3 Norsk næringsliv deltar i EU-partnerskap

Norge deltar i de fleste av de 59 europeiske partnerskapene som er eller vil bli lansert under Horisont Europa. Hovedtyngden av midlene går til industri- og næringsrettede partnerskap. Partnerskapene er en betydelig aktivitet i rammeprogrammet og bidrar til kritisk masse i europeiske FoU- og innovasjonssatsinger. Bidraget fra Horisont Europa til partnerskapene er estimert til om lag 25 mrd. euro, mens deltakerland, industri og næringsliv vil kunne bidra med nærmere 40 mrd. euro.

Norge har deltatt i det europeiske partnerskapet Key Digital Technologies (KDT), som i 2023 ble erstattet av og tatt opp i et stort offentlig-privat partnerskap for europeisk utvikling og produksjon av databrikker (Chips Joint Undertaking). Norsk deltakelse i partnerskapet har hjulpet forskningsorganisasjoner og industripartnere med å holde tritt med teknologiutviklingen og investere i nye teknologier og gjort dem bedre rustet til å konkurrere på det europeiske og internasjonale markedet. Partnerskapene har spilt en vesentlig rolle for selskapenes teknologiske kompetanse og vekst. For eksempel vokste NxTech AS i Fredrikstad fra fem ansatte i 2008 til over 30 ansatte i dag. Takket være KDT-samarbeidet med dyktige forskere over hele Europa var IT-selskapet Jotne Connect AS i stand til å utvikle et nytt konsept for industrielle data, Open Standard Based Digital Twin, og utforske andre nye forretningsmuligheter. Jotne-løsningene tilbys nå til markeder innenfor luftfart, romfart, forsvar og bygg for å forbedre datautvekslings- og delingsprosesser.

Boks 5.4 Skattefunn

Skattefunn er en rettighetsbasert skattefradragsordning som skal motivere norsk næringsliv til å øke satsingen på forskning og utviklingsarbeid. Skattefunn er enkel å bruke og særlig viktig for mindre bedrifter. Bruken av Skattefunn økte betydelig frem til 2017, men har siden flatet ut. I 2023 mottok Forskningsrådet 2 944 søknader til Skattefunn. Hovedtyngden av søknadene (58 prosent) var fra bedrifter med under 20 ansatte. Estimert tall for påløpte fradrag var 3,2 mrd. kroner i 2023.

Kilde: Norges forskningsråd (2023d).

Innovasjon Norges ordninger støtter også FoU, selv om det ikke er hovedformålet med ordningene. Grønn plattform er en felles konkurransearena i regi av Norges forskningsråd, Innovasjon Norge og Siva. Formålet med Grønn plattform er å skape et samfunnsøkonomisk lønnsomt og bærekraftig næringsliv som bidrar til grønn omstilling. I Grønn plattform skal FoU, kommersialisering og markedsintroduksjon sees i sammenheng. Gjennom plattformen kan bedrifter og forskningsinstitutter få økonomisk støtte til ambisiøse og komplekse treårige prosjekter som gjennomføres av et konsortium. For årene 2020–2023 ble det utlyst nærmere 2,5 mrd. kroner gjennom ordningen, og til sammen 32 prosjekter har hittil fått tilsagn om støtte. Det var ingen utlysning i Grønn plattform i 2024. Regjeringen viderefører Grønn plattform i 2025 og legger til rette for en utlysning på 823,5 mill. kroner til treårige prosjekter i perioden 2025–2027. Det vil igangsettes en evaluering av ordningen i 2025.

Statsstøttereglene legger føringer på hvor mye støtte som kan gis gjennom offentlige virkemidler. Kunnskapsproduksjon ved universiteter og høyskoler skal i stor grad komme hele samfunnet til gode og er derfor stort sett helfinansiert av offentlige midler. For å unngå at den offentlige støtten får uønskede konkurransevridende effekter, kan bare en viss andel av prosjektkostnadene tilknyttet FoU-prosjekter i næringslivet dekkes av offentlige midler. Det betyr at jo nærmere markedet de støtteverdige FoU-aktivitetene er, desto lavere andel av de totale prosjektkostnadene kan dekkes gjennom offentlig støtte.

I tillegg til de mange tiltakene som allerede er gjort for å øke norsk verdiskaping gjennom FoU, vil regjeringen utforske nye grep som kan bidra til å løfte næringslivets konkurranseevne. Tettere samhandling og kunnskapsflyt mellom akademia og næringsliv er en forutsetning.

5.4 Utfordringer i systemet for FoU-drevet innovasjon og omstilling

Til tross for veksten i næringslivets egen FoU, har oppdragsinntektene fra næringslivet til forskningsinstitutter og universiteter falt. Dette utfordrer forskningssystemet generelt og instituttene spesielt.

Forskning viser at samarbeid mellom bedrifter og forskermiljøer har en positiv innvirkning på innovasjon og utvikling. FoU-samarbeid forbedrer bedriftenes innovasjonsinnsats og øker sannsynligheten for både radikale og inkrementelle innovasjoner.7 Samarbeidet mellom aktører som frembringer og bruker forskning, og mellom akademia og samfunns- og næringsliv regnes som en forutsetning for omstilling og for å løse store samfunnsutfordringer. Forskningspolitisk legges det derfor stor vekt på samarbeid mellom forskere, brukere og samfunnet for øvrig, og det understøttes med betydelige offentlige midler.

Selv om det de siste årene har vært vekst i næringslivets egenutførte FoU, viser tall fra Statistisk sentralbyrå at det samarbeidet mellom universiteter og høyskoler og institutter og næringslivet som kan måles i penger, går ned.8 Denne utviklingen gjør det aktuelt å se nærmere på den rollen de offentlig finansierte forskningsmiljøene har overfor næringslivet, og om de virkemidlene som er etablert, i tilstrekkelig grad bidrar til kunnskapsspredning og samarbeid.

Se boks 5.5 og 5.6 for forklaring av sentrale begreper.

5.4.1 Oppdragsmarkedet er i endring – oppdragsinntektene fra næringslivet faller

Næringslivets egenutførte FoU er i vekst, men følges ikke av en tilsvarende vekst i oppdragsinntektene, verken til instituttsektoren eller til universitets- og høyskolesektoren. Oppdragsforskningen har hatt en nedadgående tendens de siste ti årene, se også boks 5.7. Figur 5.4 viser en fallende utvikling i næringslivsfinansierte FoU-utgifter både for universiteter og institutter. For universitetene er inntektene fra næringslivet på under 2 prosent av de samlede inntektene. Oppdragsinntektene fra utlandet følger den samme utviklingen.

Figur 5.4 Finansiering fra næringslivet til instituttsektor og UH-sektor fra 1991 til 2023, faste 2015-priser

Kilde: Statistisk sentralbyrå, FoU-statistikk.

En forklaring på denne utviklingen kan være at mer av samarbeidet mellom forskningsmiljøer og samfunns- og næringsliv nå skjer gjennom bidragsforskningen.9 Forskningsrådet er den klart største kilden til bidragsinntekter, selv om andelen som kanaliseres gjennom Norges forskningsråd har sunket litt de seneste årene. At forskningsmidler kanaliseres via Forskningsrådet og EU, bidrar til å sikre kvalitet, og har vært et ønske fra myndighetene. Bidragsforskning gir ofte forskningsmiljøene større handlingsrom, og kan også være et godt alternativ for mange av brukerne.

Nedgangen i oppdragsforskning kan imidlertid også innebære at den direkte dialogen mellom brukerne og forskningsmiljøene svekkes. Brukermedvirkning og reell innflytelse gjennom hele FoU-prosessen kan bidra til at forskningen blir treffsikker og viser at den er prioritert av brukerne. Brukermedvirkningen har med andre ord noen fordeler når det gjelder å overføre forskningsbasert kunnskap til næringsliv og offentlig sektor.

En annen viktig forklaring på nedgangen i oppdragsinntektene fra næringslivet er endringer i FoU-aktiviteten i enkelte næringer. De samlede utgiftene til FoU fra de petroleumsorienterte næringene er redusert over den siste tiårsperioden, mens FoU-utgiftene i industrien (unntatt petroleum) har vært nokså stabile. Samtidig har det vært endringer i hvor næringslivet kjøper FoU fra, og innkjøp av FoU fra foretak i eget konsern har relativt sett steget mest.

At de samlede kostnadene til innkjøpt FoU fra forskningsinstituttene har hatt en nedgang skyldes derfor først og fremst endringer i FoU-aktiviteten i næringene som er tilknyttet utvinning av olje og gass. Næringslivet ellers kjøper omtrent like mye FoU fra instituttsektoren i 2022 som i 2013. Instituttene har med andre ord ikke klart å hente inn tapte inntekter fra petroleumsnæringer ved å øke salget til andre næringer. Typiske FoU-intensive næringer som farmasi, data- og elektronisk industri med flere er relativt små næringer i Norge.10

Næringslivets FoU-aktivitet øker mest i tjenestebaserte næringer som kjøper lite FoU fra forskningsinstitusjonene. De henter mer FoU fra eget konsern, andre foretak og også gjennom innleid personale og konsulentselskaper. Det henger blant annet sammen med at mange oppgaver er utviklingsorienterte og kanskje ikke oppfattes å være så aktuelle for forskningsmiljøene. At enkelte næringer orienterer seg mer mot konsulentselskapene, er ikke et problem i seg selv, men kan føre til at instituttene mister markedsandeler. I tillegg kan det være kvalitative forskjeller på hva instituttene og konsulentselskapene tilbyr bedriftene, noe som i så fall får betydning for forskningssystemet på sikt. For eksempel kan en svekkelse av instituttsektoren føre til at bedrifter mister tilgang til kostbar forskningsinfrastruktur og spredningen av forskningsresultatene kan bli påvirket negativt. Det er imidlertid behov for mer kunnskap på dette området for å kunne si noe sikkert om omfanget og betydningen av konsulentvirksomheten i Norge.

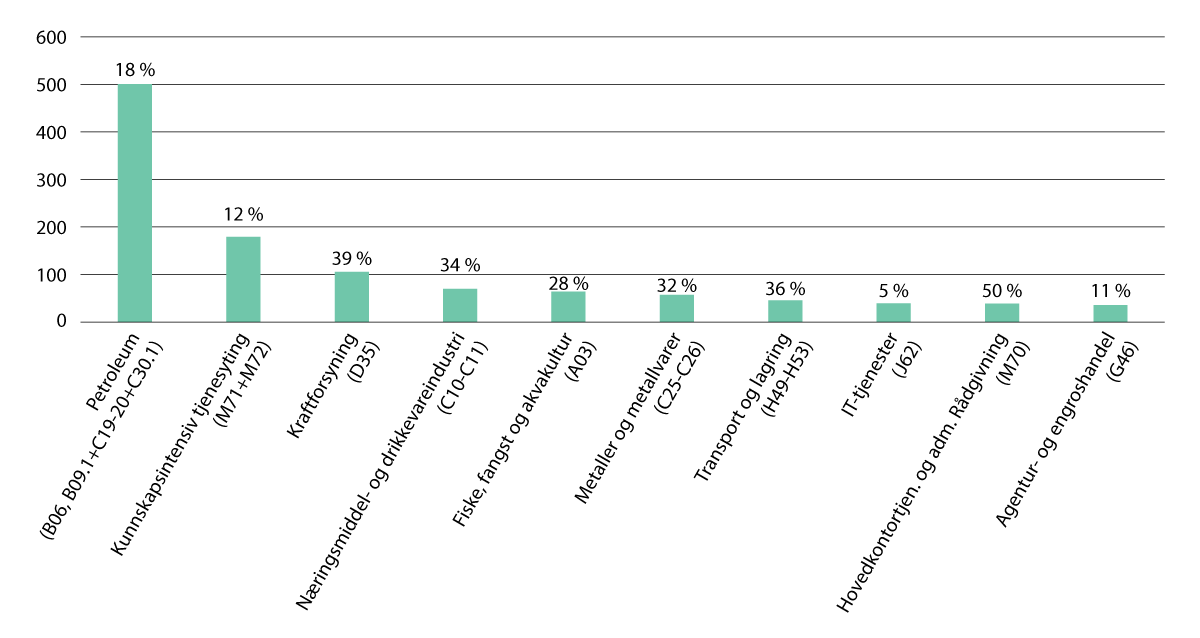

Figur 5.5 viser FoU-innkjøp fra de ti næringene som kjøpte mest FoU fra norske universiteter, høyskoler og forskningsinstitutter i 2022, samt deres andel (i prosent) av næringenes samlede FoU-kjøp. Disse næringene utgjør til sammen nær 90 prosent av næringslivets kjøp av FoU fra norske forskningsinstitusjoner.

Ifølge Draghi-rapporten er stagnasjon i FoU-aktiviteten i tradisjonelle næringer ikke en særnorsk, men også en europeisk trend.11 I motsetning til i Kina og USA kjennetegnes næringslivet i Europa av relativt modne teknologier, slik som for eksempel olje og gass, kjemisk industri og bilindustri. I modne næringer er mulighetene for teknologiske gjennombrudd mindre, med det resultat at det brukes mindre på forskning og utviklingsarbeid.

I rapporten Kontrakt og kontakt har NIFU også sett på utviklingen i barometerlandene.12 De nasjonale statistikkene er ikke enkle å sammenlikne, men tallene indikerer også der en synkende andel FoU-kjøp fra nasjonale fagmiljøer.

Figur 5.5 Utvalgte næringers innkjøpte FoU fra norske forskningsinstitusjoner i mill. kroner og andel av totale FoU-innkjøp, 2022

Kilde: Solberg m.fl. (2024).

5.4.2 Instituttsektoren dreier virksomheten mot inntekter fra offentlige kilder

Konsekvensene av nedgangen i oppdragsinntekter fra næringslivet er størst for forskningsinstituttene. De ble etablert for å tilby forskning og utviklingsarbeid som er etterspurt av næringslivet og offentlige virksomheter og skal bidra med kunnskap om aktuelle samfunnsutfordringer og saksfelter. Instituttene har alltid arbeidet under skiftende markeds- og konkurranseforhold knyttet til utvikling av industri og oppbygging og videreutviklingen av velferdsstaten. Tilpasningen til ulike markeder og nærheten til brukerne, gjør at instituttsektoren rommer enheter som er ulike både faglig og organisatorisk.13

Inntekter fra oppdrag har helt fra etableringen vært en viktig inntektskilde for instituttsektoren.14 Forskningsinstituttenes inntekter fra næringslivet har imidlertid falt, samtidig som avhengigheten av finansiering fra offentlige kilder har økt, se figur 5.6. Nedgangen påvirker mange institutters økonomiske handlingsrom.15

Boks 5.5 Sentrale begreper

Nasjonale oppdragsinntekter

Vederlag (betaling) for leveranse av anvendt forskning som er definert av norsk oppdragsgiver, og som har vært utlyst i åpen konkurranse. Anvendt forskning omfatter i denne sammenheng også FoU-baserte tjenester (utredninger, analyser, evaluering, rådgivning, formidling m.m.).

Nasjonale bidragsinntekter

Inntekter fra nasjonale finansieringskilder til prosjekter eller aktiviteter der det ikke foreligger krav om leveranse definert av oppdragsgiver fra instituttet ved avtale/kontraktsinngåelse.

Inntekter til forvaltningsoppdrag

Inntekter fra oppgaver som er tildelt direkte av en oppdragsgiver i offentlig sektor, til bestemte utførere. Oppgavene kan være «statlige driftsoppgaver og/eller forvaltningsoppgaver (inklusive nasjonale oppgaver) med eller uten bruk av FoU»

Grunnbevilgning

Bevilgninger fra departementene via Norges forskningsråd som skal gi instituttene mulighet til langsiktig kompetansebygging og til å heve kvaliteten på FoU-virksomheten. Tildeles i samsvar med retningslinjer fastsatt av Kunnskapsdepartementet og etter regler utarbeidet av Forskningsrådet.

Kilde: Solberg m.fl. (2024).

Boks 5.6 Hovedinntektskildene til retningslinjeinstituttene

Hovedinntektskildene til retningslinjeinstituttene i 2023 fordeler seg som følger:

-

grunnbevilgning: 13 prosent

-

oppdragsinntekter: 32 prosent

-

bidragsinntekter: 44 prosent

-

andre inntekter: 12 prosent

I finansieringssystemet for statlig grunnbevilgning er retningslinjeinstituttene delt inn i fire fordelingsarenaer: 1) miljøinstitutter, 2) primærnæringsinstitutter, 3) samfunnsvitenskapelige institutter og 4) teknisk-industrielle institutter. Målt i driftsinntekter er de teknisk-industrielle forskningsinstituttene den klart største gruppen. De har også lavest grunnbevilgning (10 prosent) og mest finansiering fra næringslivet (34 prosent). Den inntektsmessig minste gruppen er de samfunnsvitenskapelige instituttene. For denne gruppen utgjorde grunnbevilgningen 15 prosent og næringslivsfinansieringen 6 prosent av de samlede FoU-utgiftene.1

1 Norges forskningsråd (2024c), kapittel 1.4.

Figur 5.6 viser utviklingen i inntektene til retningslinjeinstituttene fra offentlige kilder og fra næringslivet. Inntektene fra offentlige kilder har hatt en realvekst på om lag 18 prosent siden 2013, mens inntektene fra næringslivet har falt med om lag 18 prosent i samme periode. Som andeler av totale inntekter, har inntektene fra næringslivet gått ned fra 26 prosent i 2013 til 19 prosent i 2023, mens inntektene fra offentlige kilder har økt fra 56 prosent til 61 prosent.

Figur 5.6 Retningslinjeinstituttenes inntekter fra næringsliv og offentlig sektor, faste 2015-priser

Kilde: Statistisk sentralbyrå, Nøkkeltall for forskningsinstitutter.

Forholdet mellom instituttenes oppdrags- og bidragsinntekter har også endret seg, se figur 5.7. Det hefter usikkerhet ved tallene, men tallene fra og med 2020 gir et godt bilde av fordelingen av bidrags- og oppdragsinntekter. Fra 2020 til 2023 falt oppdragsinntektene fra næringslivet med nær 360 mill. kroner, eller 18 prosent. Bidragsinntektene fra næringslivet falt med nær 70 mill. kroner, eller 16 prosent i samme periode.

Figur 5.7 Oppdrags- og bidragsinntekter fra offentlig sektor og næringslivet til retningslinjeinstituttene, faste 2015-priser

Kilde: Statistisk sentralbyrå, Nøkkeltall for forskningsinstitutter.

Utviklingen varierer mellom de ulike instituttarenaene. Miljøinstituttene har hatt en betydelig realvekst siden 2013. Veksten har fortsatt fra 2020 og frem til i dag, med økning i oppdrags- og bidragsinntekter fra både næringslivet og offentlige kilder.

For primærnæringsinstituttene er utviklingen mindre entydig. Bidragsinntektene fra både næringsliv og offentlig sektor har steget, mens oppdragsinntektene fra begge kildene har falt.

De samfunnsvitenskapelige instituttene har hatt en liten nedgang i bidragsinntekter fra næringsliv og en betydelig økning i bidragsinntekter fra offentlig sektor.

De teknisk-industrielle instituttene har hatt en realnedgang i oppdragsinntektene fra 2013. Bidragsinntektene steg med omlag 46 prosent i samme periode. I 2023 var bidragsinntektene fra offentlige kilder på om lag samme nivå som oppdragsinntektene fra næringslivet for de teknisk-industrielle instituttene.

Boks 5.7 Kontrakt og kontakt. En studie av oppdragsforskningens rolle, utvikling og betydning i det norske forskningssystemet

NIFU-rapporten viser til at forskningsmiljøenes samlede oppdragsinntekter går ned, men slår fast at mye av den brukerorienterte forskningen utføres og finansieres på andre måter:1

-

Mye av nedgangen er knyttet til fallende oppdragsinntekter fra næringslivet, spesielt fra den tradisjonelt FoU-krevende olje og gassnæringen. Vi ser også at næringslivets FoU-aktivitet øker mest i næringer som er tjenestebaserte og som kjøper lite FoU fra forskningsmiljøer. I tillegg blir næringslivets bruk av innleid personale mer utbredt, noe som treffer konsulentselskaper bedre enn etablerte forskningsmiljøer i instituttsektoren og UH-sektoren.

-

En tilleggsfaktor er at en vesentlig del av instituttenes oppdragsinntekter for næringslivet er knyttet til instituttenes deltakelse i Forskningsrådets innovasjonsprosjekter, hvor instituttene inngår som oppdragstakere. Når bevilgningen til slike prosjekter går ned, influerer det på instituttenes oppdragsinntekter.

-

Videre er utviklingen i oppdragsinntekter svært varierende mellom institutter og instituttgrupper. For miljøinstituttene som gruppe viser oppdragsinntektene en jevn og sterk vekst. Også innenfor de andre instituttgruppene samt i UH-sektoren finner vi både miljøer med vekst og nedgang i oppdragsinntektene over tid.

-

For mange institutter og UH-institusjoner indikerer tallene en dreining fra oppdragsaktivitet til bidragsaktivitet. Det handler ikke bare om en vridning mot Forskningsrådsmidler, men også om mer bidragsforskning direkte for departementer, etater og til en viss grad for næringslivet. Det kan tyde på at flere forskningsmiljøer og oppdragsgivere ser bidragsforskning som et egnet alternativ til den tradisjonelle oppdragsforskningen.

-

Tallene må også leses med forbehold om at det kan være vanskelig for forskningsmiljøene å skille nøyaktig mellom oppdragsinntekter, bidragsinntekter og (i noen tilfeller) forvaltningsinntekter. Vi har indikasjoner på at noe av nedgangen i oppdragsinntekter handler om teknisk omklassifisering. For noen institutter kan også oppdrag være inntektsført i underliggende selskaper som ikke inngår i tallene.

1 Solberg m.fl. (2024).

Arbeidsdeling mellom instituttsektoren og universitets- og høyskolesektoren

Svekket arbeidsdeling mellom instituttsektoren og universitets- og høyskolesektoren har vært trukket frem som en forklaring på instituttenes utfordringer på oppdragsmarkedet. Siden begge sektorene sliter med å få opp volumet på økonomisk lønnsom oppdragsvirksomhet, ikke minst fra næringslivet, ser det så langt ikke ut til at universitets- og høyskolesektoren har overtatt oppdragsmarked fra instituttsektoren. Den relativt beskjedne økningen som universitets- og høyskolesektoren faktisk har hatt i oppdragsinntekter fra offentlige kilder, kan likevel ha fått betydning for markedet til deler av instituttsektoren.16

Fremover er det heller ikke usannsynlig at konkurransen fra universitets- og høyskolesektoren vil øke for deler av instituttsektoren. Universitetene legger stadig større vekt på innovasjon og samarbeid med offentlig sektor og næringsliv i strategiene sine. De har store og godt finansierte kompetansemiljøer på områder der også instituttsektoren opererer, og anvendt forskning utgjør en stadig større del av forskningen deres. Ifølge Indikatorrapporten 2022 økte andelen anvendt forskning i universitets- og høyskolesektoren fra 33 prosent til 40 prosent fra 2001 til 2021, mens andelen utviklingsarbeid økte fra 11 prosent til 15 prosent.17 Lærestedenes selv rapporterer om at andelen av FoU-virksomheten som er næringsrelevant, holder seg stabil, og at den derfor har vokst i takt med den generelle FoU-veksten.18

5.4.3 Instituttsektorens rolle i forskningssystemet

Ifølge Strategi for helhetlig instituttpolitikk skal instituttsektoren utvikle kunnskapsgrunnlag for politikkutforming og bidra til bærekraftig utvikling og omstilling gjennom forskning av høy kvalitet og relevans.19 Inntrykket er likevel at forskningsinstituttenes rolle ikke er klart avgrenset, og at universiteter og mange forskningsinstitutter trekkes mot de samme aktivitetene og konkurrerer om de sammen midlene.20

Instituttsektoren blir stadig mer avhengig av inntektene fra offentlige kilder. Denne utviklingen må sees i sammenheng med endringene i oppdragsmarkedet, og de fallende oppdragsinntektene i instituttsektoren, se kapittel 5.4.1. En annen årsak kan være at instituttsektoren legger større vekt på aktiviteter med høyere vitenskapelig prestisje, slik som publisering i tidsskrifter med referee-ordning. I tillegg til prestisje i forskermiljøene gir publisering i vitenskapelige tidsskrifter uttelling i den resultatbaserte omfordelingen av grunnbevilgningen, og representerer dermed et økonomisk insentiv for økt publisering.21

Det er også rimelig å tro at den betydelige veksten i den offentlige forskningsfinansieringen i perioden har virket inn. Oppdragsprosjekter er ofte mindre prosjekter med kortere tidsfrister, og dette kan ha gjort det hensiktsmessig for instituttene å satse på å skaffe seg bidragsprosjekter.

5.5 Regjeringens vurderinger og tiltak

Regjeringen mener at den globale innovasjonstakten gjør det nødvendig med en nærmere analyse av FoU og konkurransekraft i Norge, jf. Draghi-rapporten.22 Det er fortsatt rom for å øke næringslivets FoU-innsats, øke privat finansiering av FoU og vurdere hvordan de næringsrettede FoU-ordningene kan videreutvikles og forbedres. Siden virkemidlene har ulike formål og innretning, er regjeringen opptatt av at det skal være en god balanse mellom virkemidler som bidrar til langsiktig kunnskapsoppbygging i og for næringslivet, virkemidler som bidrar til tilstrekkelig stor forskningsaktivitet og evne til å utnytte kunnskap andre steder og virkemidler som kan finansiere de store, banebrytende forskningsprosjektene.

Videre bør samarbeidet mellom næringslivet, offentlig sektor og forskningsmiljøene i universitets- og høyskolesektoren og instituttsektoren styrkes for å bidra til omstilling og økt produktivitet og for å opprettholde og videreutvikle et konkurransedyktig norsk næringsliv.

Regjeringen vil foreta en gjennomgang av forskningsinstituttenes rolle i forskningssystemet og vurdere mulige tiltak som kan styrke oppdragsmarkedet og koblingene mellom næringslivet og forskningsmiljøene med tanke på omstilling og utvikling. Kapittel 5 viser at oppdragsforskningen er under press. Regjeringen mener at den brukerinitierte oppdragsforskningen har en viktig rolle å spille i det norske forskningssystemet. Nærheten til brukerne og vektleggingen av nye løsninger bidrar til at forskningen har en tydelig relevans.

Regjeringen vil

-

vurdere sammensetningen av de næringsrettede ordningene, blant annet i hvilken grad forskningsvirkemidlene totalt sett bidrar til tilstrekkelig samarbeid og spredning av kunnskap

-

utrede nye tiltak for økt privat finansiering av forskning som styrker samarbeidet mellom akademia, næringslivet og offentlig sektor, og løfter næringslivets konkurranseevne

-

gjøre en gjennomgang av samarbeidet mellom forskningsinstituttene og næringslivet som tar opp instituttenes mål, rolle, organisering, rammebetingelser og konkurranseforhold

-

bidra aktivt til å påvirke og medvirke i utviklingen av Det europeiske forskningsområdet og EUs kommende rammeprogram for forskning og innovasjon for å sikre størst mulig relevans for norske forhold og norske aktører

-

styrke oppdragsforskningen gjennom å

-

styrke kunnskapen om konsulentbransjens omfang og rolle i FoU-systemet samt betydning for omstilling i arbeids- og næringsliv

-

videreutvikle og konkretisere Forskningsrådets vedtektsfestede strategiske ansvar for instituttsektoren, inkludert kvalitetssikring av kunnskapsgrunnlaget for instituttene

-

arbeide videre for å gjøre ordningen med Sentre for forskningsdrevet innovasjon (SFI) enda mer næringsrelevant

-

Fotnoter

Draghi (2024).

Meld. St. 31 (2023–2024).

Europakommisjonen (2023c). Indeksen rangerer forsknings- og innovasjonsresultatene til EUs medlemsstater, andre europeiske land og utvalgte tredjeland.

Norges forskningsråd (2024c), kapittel 1.2.

Statistisk sentralbyrå, FoU-statistikk.

Nærings- og fiskeridepartementet og Kunnskapsdepartementet (2024).

Sanches-Gonzales og Herrera (2015).

Oslo Economics og Nifu (2023), side 17. Figur 5.3.

Begrepene oppdrags- og bidragsforskning er forklart i boks 5.5.

Norges forskningsråd (2024c), Fjærli, Raknerud, Rybalka: Hvilke næringer driver næringsrettet FoU-intensitet; Solberg m. fl. (2024), kapittel 3.

Draghi (2024).

Barometerlandene er Danmark, Finland, Sverige, Nederland og Østerrike. Solberg m.fl. (2024).

Kunnskapsdepartementet (2020).

Solberg m.fl. (2024).

Gjelder for de forskningsinstituttene som mottar statlig basisfinansiering og er underlagt spesifikke retningslinjer for denne finansieringen (retningslinjeinstitutter).

Solberg m.fl. (2024).

På grunn av utviklingen i oppdragsinntektene i UH-sektoren kan ikke økningen i anvendt forskning forklares med økt finansiering fra eksterne.

Norges forskningsråd (2023b). «Næringsrelevans innebærer at resultatene forventes å ha en umiddelbar eller fremtidig bruksverdi for næringslivet». Andelen ble rapportert til 27 prosent i 2021.

Kunnskapsdepartementet (2020).

Norges forskningsråd (2023c).

Forskningsinstituttenes fellesarena (FFA) vil at publiseringsindikatoren skal beholdes i forskningsinstituttenes finansieringssystem selv om den fjernes i UH-sektorens finansieringssystem (15.2.24 Innspill til utredning av publiseringsindikatoren).

Draghi (2024).