8 Taksameter eller annen kontrollutrustning

8.1 Innledning

I forbindelse med oppheving av behovsprøving for drosje i 2020 ble det besluttet å innføre krav i yrkestransportforskriften om at løyvehaver var pliktig til å bruke taksameter som innretning i bilen for å registrere omsetningen i drosjevirksomheten. Før 2020 var det opp til fylkeskommunene å bestemme om det skulle brukes taksameter.

Samferdselsdepartementet, i samarbeid med Nærings- og fiskeridepartementet, sendte sommeren 2020 på høring forslag til endringer i regelverket som skulle gjøre det mulig å bruke alternative løsninger til taksameter i drosje. Bakgrunnen for høringen var at regjeringen ønsket å legge til rette for at drosjevirksomhetene kunne ta i bruk ny teknologi.

På bakgrunn av høringsinnspill ble det sendt ut en ny høring om kontrollutrustning i drosje sommeren 2021. Målet var å stille teknologinøytrale funksjonskrav som skulle åpne for alternativ til taksameter for å redusere etableringskostnadene og legge til rette for bedre konkurranse i drosjenæringen. I høringen ble det foreslått å fastsette funksjonelle krav til kontrollutrustninger i drosje som skulle gjelde for aktører uavhengig av hvilken type kontrollutrustning de bruker, inkludert for aktører som benytter taksameter. Løsningene skulle ivareta hensynene bak taksameterkravene, herunder sikkerhet for riktig prisberegning, rapportering til skattemyndighetene og sikkerhet for passasjer og sjåfør.

Ingen av høringene ble fulgt opp med endringer i regelverket.

I delutredning I foreslo utvalget at betaling for løyvepliktig drosjetransport skal registreres i taksameter hos en drosjesentral som en løyvehaver er tilknyttet, jf. § 9 andre ledd. Et mindretall foreslo at bestilte turer, også via digitale plattformer, skal formidles gjennom formidlingssystemet hos sentralen. Formålet med krav til registrering av betaling gjennom sentral er å sikre dokumentasjon av turen, motvirke svart økonomi i næringen, sikre like konkurransevilkår og sikre kundens rettigheter og mulighet til å klage.

Ifølge utvalgets mandat skal utvalget vurdere om det er behov for å sette ytterligere krav til taksametersystemet og bestillingssystemet for drosjer, herunder om det er behov for ytterligere tiltak for å sikre tilstrekkelig informasjon for å fastsette skattegrunnlag og sikre GNSS-sporing i drosjer. Utvalget kan ifølge mandatet se hen til høringen om krav til kontrollutrustning som bakgrunn for denne vurderingen.

Utvalget har diskutert hvilke hensyn taksameter eller annen kontrollutrustning skal ivareta, samt om funksjonene i de ulike løsningene ivaretar hensynene like godt.

Den videre diskusjonen har dreid seg om det bør være et krav at formidleren av drosjeturen må registrere turen i bilens system/via taksameteret eller kontrollutrustning for å sikre at den bestilte turen vil framkomme i taksameteret, slik at det blir vanskeligere å unndra beskatning. For å kunne ha et slikt krav, viser utvalget til at det aktuelle taksameteret/kontrollutrustningen må være åpent for å ta imot turer fra alle formidlere. De fleste kravene knyttet seg ikke til selve taksameteret, men til det systemet som taksameteret er en del av. Dersom man skal følge opp et ønske om at formidling av bestilte turer automatisk skal gå inn i taksameteret/kontrollutrustningen, må det settes krav til systemet. Det første spørsmålet er om det teknisk sett er åpning for dette i taksametersystemet/kontrollutrustningssystemet og det andre er om det vil være en hensiktsmessig løsning.

I diskusjonen rundt taksameterplikt har utvalget sett på forslaget om kontrollutrustning som Samferdselsdepartementet og Nærings- og fiskeridepartementet sendte på høring i 2021.

I utvalgets arbeid har det vært viktig å se på hvilke funksjoner som ligger i taksameteret og hvilke funksjoner som ligger i løsningen med funksjonskrav til kontrollutrustning.

8.2 Taksameter og taksametersystem

8.2.1 Hva er et taksameter?

Innledningsvis er det viktig å gjøre oppmerksom på at taksameter og taksametersystemet er to forskjellige ting.

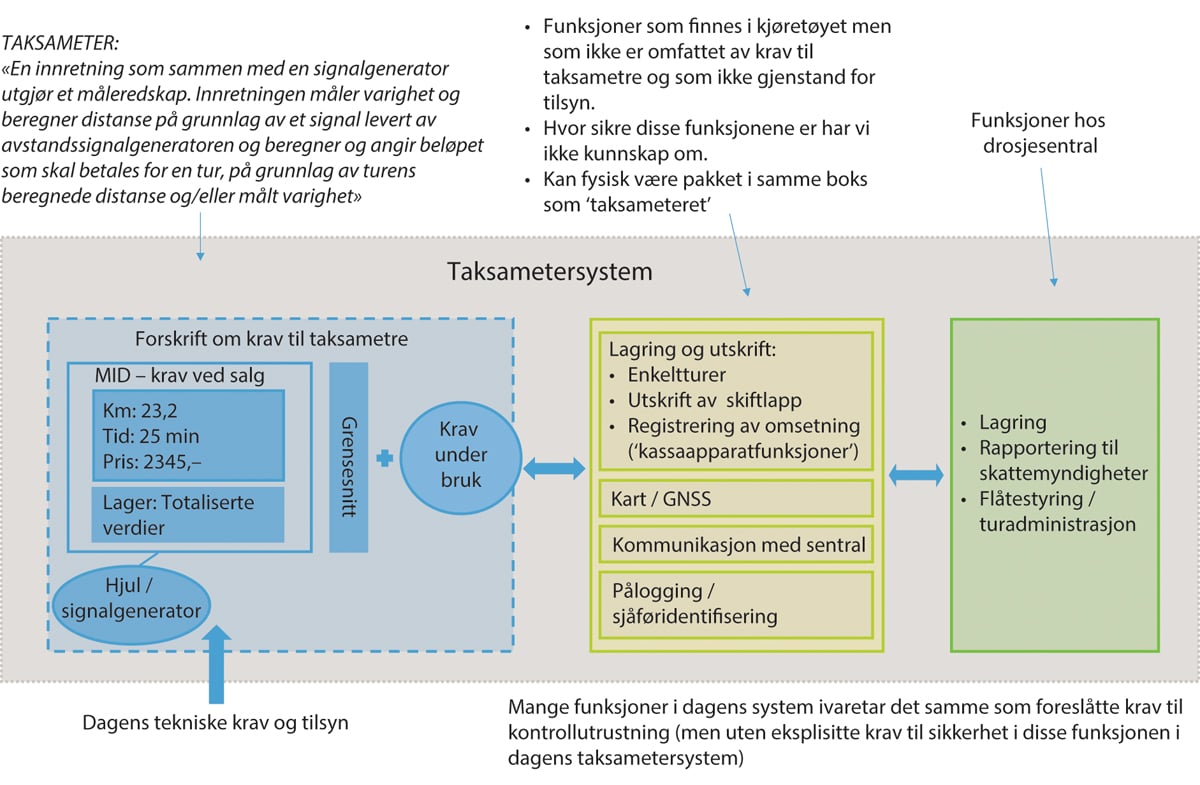

Et taksameter er i taksameterforskriften § 2 bokstav a definert som en innretning som sammen med en signalgenerator utgjør et måleredskap. Innretningen måler varighet og beregner distanse på grunnlag av et signal levert av avstandssignalgeneratoren og angir beløpet som skal betales for en tur, på grunnlag av turens beregnede distanse og/eller målt varighet. Definisjonen er i tråd med definisjonen av taksameter i måleinstrumentdirektivet (MID)1, se punkt 8.3.

Taksameterforskriften fastsetter krav som gjelder for taksametre når disse selges eller tilbys for salg, eller brukes som grunnlag for beregning av økonomisk oppgjør. Taksameterforskriften er hjemlet i måleloven og trådte i kraft i 2010, med full virkning fra 2012. Kravene i taksameterforskriften skal sikre riktig måling som grunnlag for beregning av pris for drosjeturen, sikre at nøkkeldata kan overføres fra taksameteret og sørge for at data som kan brukes ved kontroll lagres i taksameteret. Det er imidlertid kun krav til lagring av aggregerte totalsummer i taksameteret. Andre data enn dette, for eksempel data knyttet til enkeltturer lagres ikke i taksameteret. Taksameterforskriften fastsetter kun krav til taksameteret og bruk av dette, og ikke til andre funksjoner i taksametersystemet; som for eksempel påloggingsløsninger, funksjoner for lagring av andre data enn aggregerte totaler, turformidling, betalingsløsninger og kommunikasjonssystemet som et taksameter ofte er en del av.

Etter taksameterforskriften § 3 skal taksametre som selges eller tilbys for salg, ha gyldig samsvarsvurdering, som omfatter taksameterets tilkoblingsmuligheter til de påkrevde tilleggsinnretningene.

8.2.2 Hva er et taksametersystem?

Taksametersystemet består av funksjoner som knyttes til kjøretøyet og kjøretøyets systemer, men som ikke er omfattet av krav til taksametre og som ikke er gjenstand for tilsyn. Noen av disse er lovpålagte, se taksameterforskriften § 34, mens andre er funksjoner som den enkelte sentral velger å knytte til. Mange av disse funksjonene kan være i samme system som taksameteret.

De lovpålagte tilleggsinnretningene er:

a. takskilt dersom det benyttes

b. visningsanordning og skriver

c. betalingsterminal dersom det skal benyttes

d. kommunikasjonsenhet for overføring av data

Tilleggsinnretningene og tilkoblingen til disse skal ikke ha egenskaper som gjør dem egnet for bruk til bedrageri, og muligheten for utilsiktet feilbruk skal være minst mulig. Takskilt skal fungere slik at lampen er slukket i driftsstilling «Opptatt» og «Stopp».

I tillegg har sentralene funksjoner for å både kunne oppfylle kravene i bokføringsforskriften, samt for å kunne drive flåtestyring av løyvehavere, som:

Lagring og utskrift av:

Enkeltturer

Utskrift av skiftlapp

Registrering av omsetning («kassaapparatfunksjoner»)

Kart/GNSS

Kommunikasjon med sentral

Rapportering til skattemyndigheter

Flåtestyring / turadministrasjon

Figur 8.1 Taksametersystemet

Kilde: Figur fra Justervesenet

8.2.3 Kontroll av taksameter

Statens vegvesen og politiet er kontrollmyndighet etter yrkestransportloven § 38 og kan visuelt kontrollere om det er installert taksameter i drosjen.

Etter yrkestransportloven § 9 (5) kan Samferdselsdepartementet utpeke et håndhevingsorgan som skal føre tilsyn med at reglene for kontrollutrustninger mv. blir fulgt. Det er foreløpig ikke utpekt slikt tilsynsorgan, men det fremgår av forarbeidene, jf. Prop. 17 L (2020–2021) at Justervesenet er tiltenkt denne rollen.

Det følger av yrkestransportloven § 31 første ledd bokstav c) at departementet kan fastsette i forskrift at det skal betales gebyr for gjennomføring av tilsyn av kontrollutrustninger mv. Gebyret gir mulighet for å finansiere tilsyn med leverandører. Tilsyn med brukere av kontrollutrustning må, som for taksameter, finansieres ved avgift da tilsynet må basere seg på tilsyn med et risikobasert utvalg av aktører og ikke direkte tilsyn med alle aktører.

Justervesenet fører tilsyn med taksametre med hjemmel i måleloven § 20. Etter § 22 i loven skal Justervesenet ha uhindret adgang til steder og innretninger når dette anses nødvendig for å føre tilsyn etter loven. Det følger av § 23 at Justervesenet kan kreve at produsenter, importører, forhandlere og andre som overdrar måleredskaper, brukere av måleredskaper, reparatører, installatører, den som vedlikeholder og andre som har oppgaver knyttet til målinger og måleredskaper, legger fram opplysninger som er av betydning for tilsynet. § 24 fastsetter at enhver som underlegges tilsyn etter loven, skal legge til rette for at tilsynet praktisk kan gjennomføres og gi nødvendig bistand under tilsynet.

Etter § 25 kan Justervesenet i rimelig utstrekning kreve opplysninger om og undersøke faktiske forhold som anses nødvendig for å vurdere om det foreligger behov for å iverksette nye regler eller virkemidler som skal sikre lovens formål. Justervesenet fører markedstilsyn med taksametre som gjøres tilgjengelig på markedet. Markedstilsynet rettes mot produsent og selger av taksametre, og skal bidra til at taksametre som selges i Norge tilfredsstiller krav fastsatt til MID-direktivet.

Justervesenet fører også tilsyn med taksametre under bruk. Dette omfatter tilsyn rettet mot installasjon av taksametre i drosjer (installasjonskontroll), og risikobasert tilsyn med taksametre i bruk i drosjevirksomhet. Tilsynet består bl.a. i å kontrollere at måling av tid og strekning tilfredsstiller kravene til nøyaktighet, at sikringer (elektroniske og fysiske plomber) er intakte og i tråd med kravene i samsvarssertifikatet, at eksterne enheter er korrekt tilkoblet og at innstillinger i taksameteret er korrekte. Justervesenets tilsyn finansieres med en årlig avgift som ilegges alle løyvehavere som bruker taksameter. Avgiften fastsettes i forskrift 20. desember 2007 nr. 1723 om målenheter og måling med hjemmel i måleloven § 31. Avgiften er i dag på 1180 kroner.

Det følger av taksameterforskriften at overtredelse av bestemmelsene i forskriften kan medføre overtredelsesgebyr utmålt etter bestemmelsene i forskrift om målenheter og måling i kapittel 7. Etter måleloven § 30 kan overtredelsesgebyr ilegges den ansvarlige etter loven. For de ansvarlige etter taksameterforskriften vil dette kunne gjelde selger av taksameter, servicefirma som monterer og fører service med taksameter, samt løyvehaver. Etter måleloven § 26 kan Justervesenet sette frist for retting av regelbrudd. Dersom regelbruddet er vesentlig, kan Justervesenet kreve bruk av måleredskapet stanset. Måleloven § 27 åpner for at Justervesenet kan ilegge forbud mot omsetning av produkter som ikke tilfredsstiller kravene i regelverket.

8.2.4 Hvordan foregår betalingen for drosjeturen

Selv om det i dag er krav om taksameter, kan det likevel være vanskelig å få god nok kontroll for å sikre hvit økonomi. Selv om bruk av taksameter reduserer risikoen for unndragelse av skatt og avgift, er det fortsatt mulig å unndra betaling fra beskatning. Risikoen for at inntjening ikke blir beskattet varierer ut fra betalingsmåte.

Overordnet mottar drosjeløyvehavere betaling for drosjeturene i praksis på fem litt ulike måter.

Den ene måten er at de får betaling etter faktura. Dette skjer vanligvis ved offentlig eller privat kontraktkjøring.

Et annet alternativ er gjennom løpende overføring av omsetning via formidlingsplattform, fratrukket plattformens honorar. I slike tilfeller betaler kunden til formidleren, som så utbetaler inntekt til løyvehavers konto.

Et tredje alternativ er gjennom kortbetaling direkte fra kunde til løyvehaver, ved gjennomført drosjetur. Her er beløp generert fra taksameter og betaling gjennomføres digitalt.

En fjerde mulighet er gjennom digital betaling fra kunde direkte til sjåfør, for eksempel gjennom Vipps. Her beregnes pris gjennom taksameter, som så nulles ut etter gjennomført tur, mens betaling skjer fra kunde til sjåfør.

En femte mulighet er gjennom kontant betaling fra kunde til sjåfør.

8.3 Måleinstrumentdirektivet

EUs måleinstrumentdirektiv (MID) fastsetter krav til flere ulike typer måleinstrument, bl.a. taksametre. Som mange andre EU-direktiver er hensikten også med MID å bidra til fri handel med varer i EU/EØS-området, og direktivet setter derfor kun krav til måleinstrumenter når de gjøres tilgjengelig på markedet. MID fastsetter ikke krav til måleinstrumenter under bruk. Medlemslandene kan stille krav om bruk av måleinstrumenter til måleoppgaver av hensyn til allmenn interesse, folkehelse, offentlig sikkerhet, offentlig orden, miljøvern, forbrukervern, innkreving av skatter og avgifter og god forretningsskikk, se artikkel 2.

MID fastsetter generelle krav til måleinstrumenter omfattet av direktivet, og instrumentspesifikke krav til de ulike typene måleinstrumenter. MID setter i hovedsak funksjonelle krav, men i noen sammenhenger også tekniske krav. MID er et frivillig direktiv i den forstand at det ikke er obligatorisk å implementere direktivet hvis man nasjonalt ikke ønsker å sette krav til den aktuelle typen måleinstrument. Det er imidlertid obligatorisk å følge kravene i MID dersom et måleinstrument som er omfattet av MID skal reguleres nasjonalt, da et måleinstrument skal oppfylle de grunnleggende kravene fastsatt i vedlegg I til direktivet og i det relevante instrumentspesifikke vedleggene, se artikkel 6. På de områdene som er omfattet av MID er det derfor ikke anledning til å fastsette andre nasjonale krav til måleredskaper som gjøres tilgjengelig på markedet enn de som følger av MID. For å hindre handelshindringer, følger det av dette at det heller ikke er anledning til å fastsette krav til måleinstrumenter under bruk som er i strid med kravene som skal gjelde når måleinstrumentet gjøres tilgjengelig på markedet.

Taksametre er i MID regulert i den generelle bestemmelsen i vedlegg 1 «Essential requirements» og med instrumentspesifikke krav som er gitt i vedlegg IX Taximeters (MI-007). MID definerer et taksameter som følger: «En innretning som sammen med en signalgenerator utgjør et måleinstrument. Denne innretningen måler varighet og beregner distanse på grunnlag av et signal levert av en avstandssignalgenerator. Dessuten beregner den og viser taksten som skal betales for en tur, på grunnlag av turens beregnede distanse og/eller målte varighet».

Signalgenerator blir etter direktivet oppfattet som en fysisk kobling mellom taksameteret og kjøretøyet. Det betyr at dersom nasjonale regler ikke stiller krav om en fysisk kobling, så er ikke måleinstrumentet et taksameter i direktivets forstand.

Direktivet pkt. 15.1 bestemmer at:

«Et taksameter skal være utstyrt med en summeringsinnretning som ikke kan nullstilles for følgende verdier:

samlet avstand tilbakelagt av drosjen,

samlet avstand tilbakelagt under turer,

samlet antall turer,

samlet pengebeløp innkrevd som tillegg,

samlet pengebeløp innkrevd som takst.»

Det er verdt å merke seg at det direktivet krever er at det er de summerte verdiene som skal registreres.

Måleinstrument skal samsvarsvurderes og CE-merkes, se artikkel 6 og 7. Samsvarsvurderingen skal utføres av et organ utpekt av medlemsstaten, se artikkel 9 og 11. Dersom de ikke oppfyller kravene i direktivet kan de ikke markedsføres eller tas i bruk, se artikkel 8.

8.4 Høring om kontrollutrustning

8.4.1 Hovedpunktene i forslaget

Formålet med høringen om kontrollutrustning (som er sammenlignbart med taksametersystemet) i 2021 var å legge til rette for teknologinøytrale løsninger, men også å sikre en seriøs drosjenæring ved at det foreslåtte regelverket måtte legge til rette for (i) riktig beregning av pris for drosjeturer, (ii) riktig rapportering til skattemyndighetene og (iii) sikkerhet for passasjer og sjåfør.

Krav om og til taksameter har, sammen med drosjesentralenes systemer tilkoblet taksametrene (taksametersystemet), bidratt til å ivareta alle de tre nevnte hensynene.

Høringsforslaget åpnet for to parallelle løsninger. Den ene løsningen var en kontrollutrustning med en fastmontert enhet i kjøretøyet, som for eksempel et taksameter. Den andre løsningen var en kontrollutrustning uten fastmontert enhet i kjøretøyet, som forutsetter at kundene har en motsvarende applikasjon på sin digitale enhet (heldigital kontrollutrustning). Aktører som benyttet heldigitale kontrollutrustninger skulle kun ha adgang til å tilby drosjetjenester som var bestilt på forhånd via appen, og som ble betalt gjennom kontrollutrustningen. Disse aktørene ville ikke kunne tilby praieturer, turer fra holdeplass som ikke er forhåndsbestilt i appen eller telefonbestilte turer.

Forslaget innebar at drosjer med heldigital kontrollutrustning ikke var tilgjengelige for kunder som ikke bruker smarttelefon. Den gang vurderte departementet at konsekvensene for tilbudet til brukere som er særlig avhengige av drosjetjenester, som for eksempel eldre og funksjonshemmede, ville bli for store, blant annet basert på rapport nr. 29-2021 fra Oslo Economics – Alternativ kontrollutrustning og konsekvenser for ikke-digitale kunder.

Uavhengig av om kontrollutrustningen var heldigital eller med en fastmontert enhet, som kunne være et taksameter, var det imidlertid nødvendig å fastsette krav til systemet utenfor selve taksameteret (måleenheten). Systemkravene skulle blant annet sikre at pålogging av sjåfør og bil var riktig, samt at opplysninger om pris, løyvenummer og drosjens posisjon var synlig for kunden under turen. Slike systemkrav ble foreslått i høringen om kontrollutrustning. Et alternativ det ble vist til i høringen var å ha taksameteret som en utrustning som var fysisk koblet til bilen, mens man i tillegg stilte krav til systemet rundt taksameteret.

Forslaget stilte ikke spesifikke tekniske krav til utformingen av kontrollutrustning med fastmontert enhet. Justervesenet skulle gi eksempel på hvordan kravene kunne oppfylles.

For eksempel ville et godkjent og plombert taksameter som også har GNSS-funksjon oppfylle kravene for fastmontert enhet. Det ble ikke foreslått krav om at selve taksameteret skulle ha GNSS-funksjon. Et slikt krav kan være i strid med MID-direktivet. De fleste taksametre som omsettes har imidlertid denne funksjonen som en tilleggsfunksjon. Dersom det av ulike grunner tas i bruk taksametre som ikke har denne funksjonen, må sikkerheten for korrekt GNSS-data sikres gjennom annen fysisk sikret fastmontert enhet.

I høringen ble det videre vist til at «Dersom den fastmonterte enheten er et taksameter vil den gi opplysninger om antall kilometer drosjen har kjørt i næring, med og uten passasjer, og antall kilometer kjørt totalt. Skattemyndighetene kan bruke disse opplysningene som grunnlag for å vurdere innberettede opplysninger opp mot bruken av kjøretøyet. Dette er relevant i kontroll av løyvehavers innberetning av skatter og avgifter i skattemeldingen, innberettet arbeidsgiveropplysninger, opplysninger om fradrag for kostnader i næring og beskatning av fordel ved privat bruk. Opplysninger fra taksameteret kommer da i tillegg som kontrollspor til opplysningene som skal registreres og loggføres etter forslaget § 9.»

I høringen ble det også vist til at den foreslåtte løsningen åpnet for at en kontrollutrustning med fastmontert enhet, som ivaretar loggføring av posisjonsdata, ikke trengte å omfatte et taksameter. Dette åpnet for at det kan utvikles nye løsninger som ivaretar logging av posisjonsdata. Forslaget innebar at de funksjonene taksameteret har knyttet til måling av strekning basert på pulser fra en signalgenerator i bilen, ikke lenger var påkrevet.

Hovedpunktene i høringen om kontrollutrustning fra 2021 er:

Alle drosjer i løyvepliktig transport skal bruke kontrollutrustning, jf. forslag til endring i yrkestransportforskriften § 48

Kravet om taksameter oppheves

Det blir krav om at loggføring av drosjeturer skal skje i kontrollutrustningen, og krav til hvilke opplysninger som skal loggføres, samt hjemmel for å gi dispensasjon fra krav til loggføring, jf. forslag til ny § 48c i yrkestransportforskriften

Kontrollutrustningen skal:

registrere pristilbud og beregne parallelltakst, og ha funksjoner som sikrer at kunden betaler den laveste prisen av disse eller et eventuelt fastpristilbud, jf. forslag til ny forskrift § 6,

ha sikker identifikasjon og pålogging, jf. forslag til ny forskrift § 7,

ha opplysninger om bl.a. pris, løyvenummer og drosjens posisjon synlig for kunden under turen, jf. forslag til ny forskrift § 8,

ha sikret hendelseslogg om bl.a. tidspunkt for oppdrag og når sjåføren er tilgjengelig for oppdrag, jf. forslag til ny forskrift § 9,

lagre opplysninger om betaling iht. bokføringsforskriften og loggføring av drosjens posisjon iht. yrkestransportloven, jf. forslag til ny forskrift § 10,

ha høy dataintegritet mv., jf. forslag til ny forskrift § 12, og

ha en enhet som er tilkoblet kjøretøyet, eller en motsvarende applikasjon på kundens mobile enhet, jf. forslag til ny forskrift § 13.

Opplysninger i kontrollutrustningen skal være tilgjengelige for skattemyndighetene, politiet og Justervesenet, jf. forslag til ny forskrift § 14.

Løyvehavere skal registrere alle typer salg og betalingsformer i kontrollutrustningen, jf. forslag til endring i bokføringsforskriften § 8-2-1.

Driftsansvarlig for kontrollutrustning blir ansvarlig for tredjepartsopplysninger i tillegg til formidler av drosjetjenester, jf. forslag til endring i skatteforvaltningsforskriften § 7-5-18.

8.4.2 Oppfølging av høringen

Forslaget om kontrollutrustning ble av ulike grunner ikke fulgt opp. Flere høringsinstanser var negative til å åpne for heldigitale kontrollutrustninger. Noen høringsinstanser uttalte at de var positive til forslaget om å stille teknologinøytrale krav til kontrollutrustningen. Noen av høringsinstansene som var imot heldigitale løsninger ønsket at krav om taksameter ble videreført, mens andre var åpne for et mer generelt krav om fastmontert enhet.

Hovedargumentet fra de fleste som gikk imot forslaget var at de mente det var stor risiko for at tilbudet til ikke-digitale kunder ble dårligere eller forsvant på sikt, eventuelt at det ble dyrere, jf. Oslo Economics – Alternativ kontrollutrustning og konsekvenser for ikke-digitale kunder rapport nr. 29-2021. Enkelte høringsinstanser påpekte at det kunne bli vanskeligere å føre kontroll med næringen.

Både kravet om forhåndsbestilling og betaling via app ble fremholdt som krevende. Mange ikke-digitale brukere er særlig avhengig av drosjetjenester, og mangler ofte andre transporttilbud. Interesseorganisasjonene for funksjonshemmede ga også uttrykk for stor bekymring for at gruppene de representerte ville få et dårligere tilbud hvis det ble åpnet for bruk av heldigitale løsninger i tråd med forslaget.

Skattedirektoratet var generelt positive til forslaget og mente det var bra at kravene til kontrollutrustning i drosjer ble standardisert og forskriftsregulert. Etter deres oppfatning la forslaget til rette for at risikoen for feil og uregelmessigheter kunne tas ned på en forsvarlig måte.

Utvalget er videre kjent med at OECD har utviklet modellregler om automatisk utveksling av opplysninger om inntekter opptjent gjennom digitale plattformer, DPI-standard. Dette er også omtalt i Prop. 39 L (2023–2024). Standarden er kjent som «the Model Rules for Reporting by Platform Operators with respect to Sellers in the Sharing and Gig Economy». DPI innebærer at digitale plattformer skal rapportere tredjepartsopplysninger til skattemyndighetene i sitt hjemland om blant annet drosjetjenester som formidles gjennom plattformen. Opplysninger om skattepliktige som er bosatt i andre land, vil deretter utveksles med det aktuelle landet. Modellreglene regulerer digitale plattformer og formålet er gjøre det enklere å utveksle skatteopplysninger med andre land. Norge har tiltrådt denne standarden og Finansdepartementet arbeider med gjennomføringen.

8.5 Vurdering av taksameter og kontrollutrustning

Utvalget har gått gjennom hvilke overordnede hensyn taksameteret skal ivareta. Utvalget viser til at selve taksameteret, som er knyttet til bilen, har som formål å foreta måling av distanse og kjørte km med og uten passasjer, prisberegning av de priselementene som er basert på distanse og tid og levering av data til andre systemer.

Funksjonene i de fleste taksametersystemene skal bidra til å sikre riktig beregning av pris (inkludert kvittering) mv., riktig registrering av omsetning, sikkerhet for passasjer og sjåfør (GNSS og pålogging), og skal gi grunnlag for riktig rapportering til Skatteetaten og andre relevante myndigheter. Utvalget har vurdert ulike løsninger for hvordan man kan ivareta de funksjonene et taksameter og et taksametersystem har, ved å også kunne ta i bruk andre løsninger som ikke er bundet av kravene i MID-direktivet.

Utvalget viser til at det er viktig å utarbeide et regelverk som står seg over tid og er teknologinøytralt. Utvalget mener det derfor kan stilles krav om kontrollutrustning i drosjer av hensyn til allmenn interesse. Krav til kontrollutrustning skal fremme offentlig sikkerhet og orden, forbrukervern, innkreving av skatter og avgifter, like konkurransevilkår og god forretningsskikk. Funksjonene i kontrollutrustningen skal bidra til å sikre forbrukerhensyn gjennom riktig beregning av pris (inklusiv kvittering) mv., god forretningsskikk gjennom synlig og korrekt informasjon til kunden, riktig registrering av omsetning, sikkerhet for passasjer og sjåfør (GNSS og pålogging), og skal gi et grunnlag for riktig rapportering til relevante myndigheter. Å kreve at alle drosjer har kontrollutrustning som tilfredsstiller de samme kravene sikrer også like konkurransevilkår og ryddige forhold i næringen.

Utvalget ser det som viktig at det kun skal kunne benyttes godkjente kontrollutrustninger, og foreslår at Justervesenet skal godkjenne og kontrollere kontrollutrustningene. Dette var også forslaget i høringen om kontrollutrustning.

Utvalget har vurdert om det er mulig å sikre hensynene (riktig pris, hvit økonomi og sikkerhet) på en annen måte enn ved å ha et taksameter eller kontrollutrustning.

Utvalget har derfor vurdert om det gir tilstrekkelig kontroll å la bokføringsforskriftens generelle krav til registering av omsetning gjelde. Det vil si at reglene i bokføringsforskriften kapittel 1-7 skal gjelde, uten at det er behov for å registrere de enkelte turene ved hjelp av et taksameter eller annen kontrollutrustning. Formålet med selve taksameteret (ikke systemet) er å sikre at kunden får riktig pris. Formålet med kontrollutrustning generelt er å sikre riktig pris, sikkerhet for passasjer og sjåfør og riktig rapportering til skattemyndighetene. For å forhindre at løyvehaver unndrar omsetning til beskatning, mener utvalget at det er nødvendig å sikre at løyvehaver har kontroll på omsetningen, også den omsetningen som en ansatt sjåfør tar imot. Det å ha et taksameter eller kontrollutrusning som et kassaapparat i bilen, vil være med på å gi et grunnlag for riktig rapportering til relevante myndigheter. Utvalget mener derfor at å basere seg på bokføringsreglene alene ikke er en hensiktsmessig løsning. Å gi slipp på krav om taksameter eller annen kontrollutrustning vil kunne redusere kontrollmulighetene i næringen og legge til rette for juks. Det vil dessuten ikke sikre de øvrige hensynene som ligger til grunn for kravet til kontrollutrustning.

Utvalget viser til at det er viktig å utarbeide et regelverk som står seg over tid og er teknologinøytralt. Et viktig hensyn for utvalget er å sikre riktig registrering av omsetning ved å ha et «kassapparat» i bilen som kan bidra til dette. Funksjonskrav som et kassaapparat skal ha, antas å kunne løses på forskjellige tekniske måter. I høringen om kontrollutrustning var det ikke utarbeidet løsninger for dette, men man antok at dersom man åpnet for teknologinøytrale løsninger, ville det være vilje til å utvikle ulike løsninger som ikke nødvendigvis er et taksameter etter taksameterforskriften.

Slik utvalget forstår det er det i dag kun taksameter som kan oppfylle alle funksjonene. Krav om taksameter vil imidlertid ikke være teknologinøytralt da MID krever at den skal være koblet til bilen gjennom en signalgenerator. Ved ikke å pålegge bruk av taksameter, vil det kunne utvikles løsninger som tilfredsstiller kravene, men som ikke er et taksameter. Så lenge slike løsninger ikke er tilgjengelige vil taksameter, med de pålagte tilleggsfunksjonene som utvalget foreslår, oppfylle kravene.

Konkurransetilsynet har ved flere anledninger pekt på at kravene til bruk av taksameter utgjør en betydelig etableringshindring til drosjemarkedet2. Det har vært tilsynets vurdering at selv om taksameterkravet videreføres, er det viktig at det ikke stilles ytterligere krav til hvordan formidlingen av turer skal gjennomføres. Slike krav vil redusere mulighetene for innovasjon og mulig bruk av løsninger som bedre sammenstiller tilbud og etterspørsel. Utvalget støtter dette synet, som også er i tråd med utvalgets generelle merknader om behovet for å sikre at reguleringen er mest mulig teknologinøytral, ikke binder opp den fremtidige teknologiske utviklingen og ikke begrenser utviklingen av nye forretningsmodeller. Utvalget mener at den foreslåtte løsningen om kontrollutrustning åpner for bruk av en teknologinøytral utrustning som vil gi større handlefrihet for aktørene, samtidig som det sikrer at alle som ønsker å formidle drosjeturer får tilgang til kontrollutrustningen.

Utvalget viser til at uavhengig av hvilke funksjoner sentralen skal ivareta, så er det viktig å sikre at turer blir registrert riktig for at det ikke skal være mulig å jukse med registeringen av turer. Det er i dag sjåføren som er ansvarlig for å legge inn turer i taksameteret. For bestilte turer vil det være vanskelig å unndra omsetning, da bestillingene, som regel, sendes direkte i taksametersystemet eller en app. I forbindelse med praieturer er det imidlertid sjåføren selv som manuelt må legge turen inn i taksameteret, noe som gjør det enkelt å unnlate å registrere turer med den følge at omsetning ikke blir registrert.

Et mindretall i utvalget bestående av Trevland, Helle, Solheim og Sivertsen, er uenig i beskrivelsen om at det vil være vanskelig å unndra omsetning for turer som sendes i app. Disse medlemmene deler ikke flertallets oppfatning av at bestilling i/bruk av app gir skattemyndighetene tilnærmet like god kontroll med skatte- og avgiftsgrunnlaget som bruk av taksameter eller annen godkjent og fastmontert kontrollutrustning. Disse medlemmene mener skattemyndighetene ofte mangler oversikt over hvilke plattformer løyvehavere kjører for, om hele omsetningen blir oppgitt til beskatning og at de har begrensede muligheter til å pålegge plattformselskaper utenfor Norge rapporteringsplikter. Dette skaper stor risiko for skatte- og avgiftsunndragelser, noe som igjen fører til ulike konkurransevilkår mellom seriøse og useriøse deler av drosjenæringen.

I dag vil drosjer som er tilknyttet større sentraler normalt sett få bestilte turer formidlet fra sentralen direkte via taksametersystemet, og turen er dermed registrert i bilens taksameter. For turer som formidles via andre formidlere, apper mv. vil turen ikke automatisk registreres i bilens taksameter. I slike situasjoner må sjåføren manuelt registrere turen i bilens taksameter. Utvalget ser at dette er en svakhet ved reguleringen som bidrar til å legge til rette for juks ved at turer ikke blir registrert. Utvalget har derfor diskutert om det er mulig å få til en løsning der man sikrer at formidlingen av turen (forhåndsbestillingen) sendes automatisk til bilen.

Utvalget mener at det er viktig at et krav om kontrollutrustning kan ta imot drosjeturer fra ulike formidlere, enten kontrollutrustningen er basert på taksameter eller andre løsninger. Det bør derfor stilles krav om at kontrollutrustningen har en åpen API-løsning som tillater at flere formidlere kan koble seg på utstyret og dermed få formidlet turer som går gjennom taksametret/kontrollutrustningen. På den måten vil utvalget sikre seg at alle bestilte turer blir registrert i kjøretøyets «kassaapparat», og videre at informasjonen blir lagret slik at myndighetene, som skatt og politi, vil kunne få korrekte opplysninger om drosjevirksomheten. Det er foreslått i yrkestransportforskriften § 48 at løyvehaver må bruke en kontrollutrustning som flere formidlere kan koble seg til og at kontrollutrustningen må ha en åpen API-løsning. Utvalget har lagt vekt på at skattemyndighetene har uttalt at løsningen med kontrollutrustning vil kunne dekke de behovene de har for å sikre en hvit drosjenæring.

Et eget spørsmål er om reglene skal kreve at kontrollutrustningen er koblet til bilen. Høringen om kontrollutrustning hadde to alternative forslag. Det ene alternativet var en løsning med en kontrollutrustning som innebar en fastmontert kobling til bilen. Det andre alternativet var en kontrollutrustning uten en fastmontert kobling. Utvalget viser til at skatteetaten uttaler at de kan godta begge disse systemene. Skatteetaten viste videre til at det er viktig å tenke på at det utvikles systemer som vil gjøre skatteberegning bedre, og da særlig med tanke på fremtidig utvikling og nye krav til biler, som vil være relevant også for drosjer. Kontrollutrustningshøringen la nettopp opp til å sette funksjonskrav til kontrollutrustningen som oppfylte skatteetatens behov. Det viktige for skatteetaten er at det opprettes et digitalisert økosystem rundt bedriften slik at regnskapssystemer, digitale verdikjeder mv. rammes inn i et rammeverk slik at det hindrer manipulasjon, skaper troverdighet om opplysningene, og sikrer etterlevelse, mer enn kontroll.

Utvalget vil likevel foreslå en løsning med krav om en kontrollutrustning med en fastmontert kobling til bilen. Dagens taksameter er fysisk installert i bilen de brukes i, gjennom sikrede koblinger som Justervesenet fører tilsyn med. Kravet om en fastmontert enhet i kjøretøyet skal ifølge kontrollutrustningshøringen kunne bidra til sikkerhet for at posisjonsdata blir korrekt registrert, ved at posisjonsdata sikres ved en enhet med GNSS-funksjon som er fastmontert i bilen og ikke lett kan flyttes eller fjernes uten at det legger igjen spor. Dette vil gi politiet og skattemyndighetene gode kontrollmuligheter i ettertid. I tillegg vil et taksameter eller en kontrollutrustning som er koblet til bilen, kunne registrere data om blant annet bilens kjørte kilometer med og uten passasjer, og vil dermed gi sikker informasjon til skattemyndighetene. Tilgang til opplysninger om bilens kjørte kilometer med og uten passasjer kan i dag brukes av skattemyndighetene for å kontrollere om bilen har vært brukt mye utenom det som er oppgitt som drosjeaktivitet. Dersom en drosje har uforholdsmessig høy andel privatkjøring, vil dette danne et grunnlag for å undersøke hvorvidt privatkjøringen kan legitimeres. Opplysningene kan også gi en indikasjon på hvor det er risiko for at det har foregått drosjevirksomhet som ikke er oppgitt til myndighetene (svart kjøring) som skattemyndighetene bør undersøke nærmere. Dersom det skal tillates at en kontrollutrustning skal brukes på mobile enheter uten noen kontrollerbar tilknytning til bilen de brukes i, vil sikkerheten i data om bilens totalt kjørte strekning kunne bli lavere. Mobile enheter kan lett flyttes til en annen bil enn den som er registrert som drosje. For å oppnå sikker informasjon om bilens totalt kjørte strekning, er det derfor en forutsetning at informasjonen kommer fra en enhet som har en kontrollerbar tilknytning til en identifiserbar bil.

Utvalget viser til at det er viktig å sikre en løsning som er teknologinøytral, men som fortsatt er koblet til bilen og kan måle totalt antall kjørte kilometer. Utvalget utelukker ikke at det i fremtiden kan bli utviklet teknologiske løsninger som vil kunne gi en like sikker informasjon om pris, omsetning, GNSS mv., som en fastmontert enhet i bilen gjør i dag. Utvalget foreslår også at bestilte turer automatisk skal registreres i kontrollutrustningen uavhengig av hvem som har formidlet turen.

Utvalget mener at det er viktig å legge opp til funksjonskrav, og at hensynene som skal sikres gjennom krav til løsningene, skal være minst mulig byrdefulle for næringsaktørene. Videre skal kravene sikre løsninger som så langt som mulig gjør det vanskelig å manipulere data som produseres og lagres i løsningen. Det er lagt til grunn at løsningene ikke skal hindre oppfyllelsen av lovpålagte krav om blant annet universell utforming og ikke-diskriminering, personvern og at informasjon om drosjevirksomhet skal lagres tilstrekkelig lenge for kontrollformål (skatt og loggføring). Utvalget viser til at de funksjonskravene som ble foreslått i høringen om kontrollutrustning fra 2021 oppfyller de hensynene kontrollutrustningen er ment til å dekke.

I henhold til yrkestransportforskriften § 48 kan løyvemyndighetene i særskilte tilfelle gi dispensasjon fra kravet til taksameter. Utvalget har vurdert om det bør være lettere for løyvehavere som kun driver i kontraktmarkedet å få dispensasjon fra krav til kontrollutrustning. For eksempel om det bør stilles krav til taksameter kun i praiemarkedet. Praiemarkedet utgjør ca. 5 til 10 prosent av det totale markedet. I utgangspunktet kan det være en fornuftig løsning, der alle bestillinger som foretas på forhånd kan gå via en app eller lignende, mens der sjåfør og kunde kommer i direkte kontakt med hverandre før avtalen inngås, kan det være fornuftig å kreve taksameter. I bestillingsmarkedet vil transporten stort sett være betalt/avtalt på forhånd, mens i praiemarkedet kan pris avtales på stedet. For kontraktmarkedet vil opplysningene om turer være fastsatt i kontrakt og det vil være andre muligheter for å sikre riktige opplysninger enn det er i praiemarkedet.

Dersom alle i kontraktmarkedet skal få dispensasjon uten at det vurderes i det enkelte tilfelle, må dette fastsettes i generelle regler, altså forskrift. En slik løsning vil gi en todeling av markedet. Utvalget har imidlertid lagt til grunn at for å sikre et tilstrekkelig godt enkeltturmarked i distriktene, vil det være nødvendig at aktørene i kontraktmarkedet også skal kunne bidra til å betjene enkeltturmarkedet. Dersom det blir ulike driftsvilkår i de ulike markedene, kan det bli vanskelig å koble markedene sammen. Utvalget legger i kapittel 4 og 5 til grunn at det vil være hensiktsmessig å samordne enkeltturmarkedet og kontraktsmarkedet. I tillegg påpeker utvalget at en samordning av kjøp mellom helseforetak og fylkeskommuner, vil kunne bidra til å bedre enkelturmarkedet i distriktene. Denne effekten vil ikke oppstå dersom det legges opp til ulike vilkår knyttet til registrering av turer i kontraktmarkedet og enkelturmarkedet. Utvalget vil derfor i denne omgang ikke foreslå ulike krav for kontraktmarkedet og enkelturmarkedet.

8.6 Utvalgets konklusjon og anbefaling

Utvalget mener et krav om kontrollutrustning med en tilkobling til bilen er den løsningen som per i dag vil gi størst sikkerhet for at de opplysningene myndighetene trenger, vil bli ivaretatt. Forslaget innebærer at kontrollutrustningen løpende registrerer og loggfører den geografiske posisjonen til kjøretøyet ved bruk av en tilkobling til kjøretøyet på en sikker måte. Videre vil kravet om at kontrollutrustningen skal være tilkoblet til kjøretøyet bidra til sikkerhet for at omsetning blir korrekt registrert. Dette vil gi politiet og skattemyndighetene gode kontrollmuligheter i ettertid.

På bakgrunn av vurderingen over mener utvalget at alternativet med kontrollutrustning med en fastmontert enhet, som ble utredet og sendt på høring i 2021, er et godt forslag som utvalget foreslår som sitt forslag.

Løsningen med kontrollutrustning har allerede vært på høring. Utvalget viser til at det likevel må gjøres en justering i yrkestransportloven § 9 andre ledd og yrkestransportforskriften § 48 før dette kan iverksettes.