2 De økonomiske utsiktene

2.1 Norsk økonomi

Etter to år med lav vekst i norsk økonomi er det utsikter til sterkere vekst neste år og til at den registrerte ledigheten fortsatt holder seg lav. Den økonomiske politikken ser så langt ut til å ha lyktes med å legge til rette for at prisveksten kommer ned uten en stor økning i arbeidsledigheten, og Norge har unngått nedgang i økonomien. Kronesvekkelse og høy lønnsvekst bidrar likevel til at det kan ta noe tid før prisveksten er tilbake på inflasjonsmålet. Utsikter til at lønnsveksten vil bli klart høyere enn prisveksten i år fører samtidig til at husholdningenes kjøpekraft igjen øker. Det ventes å bidra til at veksten i norsk økonomi tar seg opp neste år. BNP for Fastlands-Norge anslås å øke med 2,3 pst. i 2025, som er godt over trendveksten i økonomien.

Utsikter til høyere vekst fremover

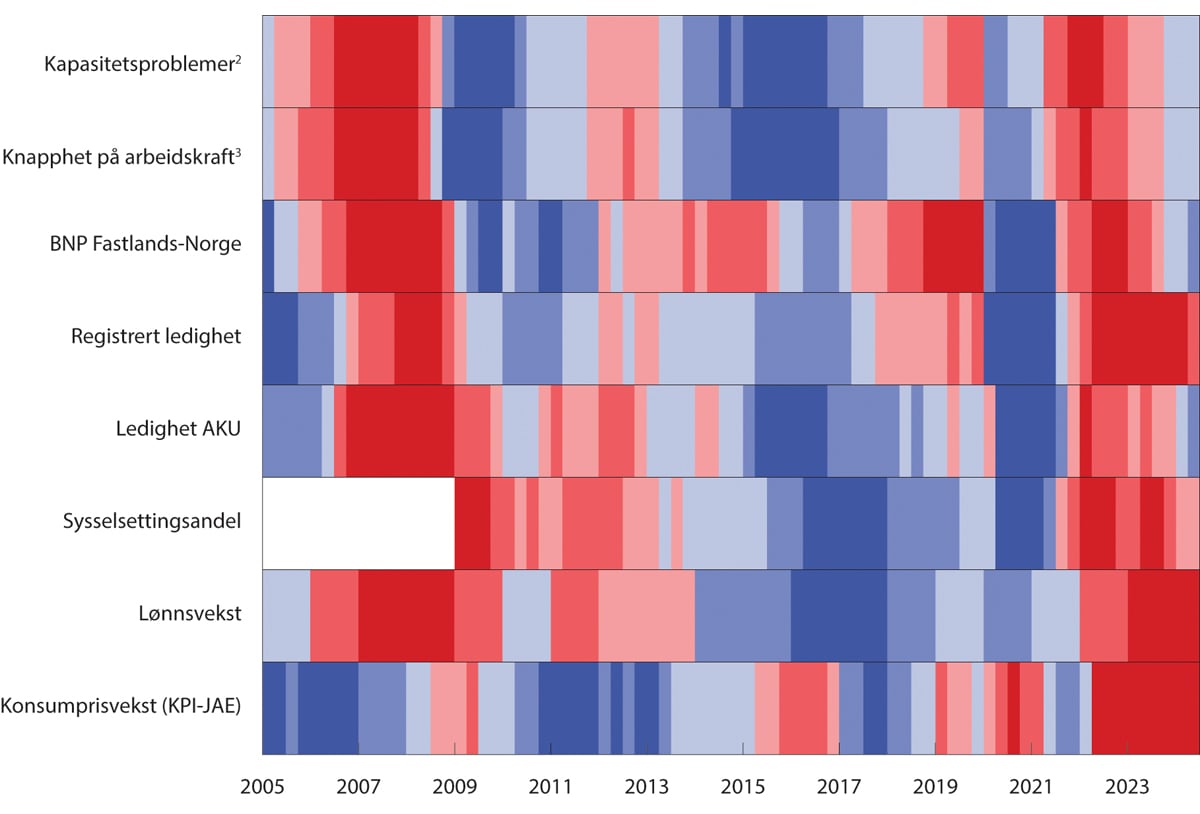

Aktivitetsveksten i norsk økonomi, målt ved BNP for Fastlands-Norge, har vært lav de to siste årene. Det har bidratt til at kapasitetsutnyttelsen i økonomien har kommet ned til et mer normalt nivå, etter å ha ligget høyt i tiden etter pandemien. Andelen bedrifter som melder om kapasitetsproblemer og knapphet på arbeidskraft i Norges Banks regionale nettverk falt gjennom fjoråret, men har i år vist tegn til å snu. Andelen ligger nå rundt det historiske gjennomsnittet. Det er store næringsvise forskjeller. Oljeleverandørene melder om høy kapasitetsutnyttelse og gode vekstutsikter. I bygge- og anleggsnæringen er kapasitetsutnyttelsen lavere enn normalt, og vekstutsiktene svake. Kapasitetsutnyttelsen er nærmere omtalt i boks 2.1.

Boks 2.1 Kapasitetsutnyttelsen i norsk økonomi

For å vurdere konjunktursituasjonen og presset i økonomien, ser Finansdepartementet på et bredt sett av indikatorer som belyser tilgangen på ledige ressurser i økonomien, utnyttelsen av ressursene og pris- og lønnsveksten, sammenlignet med en normalsituasjon. Slike sammenligninger er vanlige i mange prognosemiljøer. Blant annet anslår National Bureau of Economic Research (NBER) konjunkturfaser i amerikansk økonomi ved å se på utviklingen i en rekke økonomiske størrelser som BNP, sysselsetting, privat forbruk, og industriproduksjon. Tilsvarende anvender europeiske Center for Economic Policy Research (CEPR) et bredt sett av indikatorer når de anslår konjunkturfasene i euroområdet.

En samlet vurdering av indikatorer tyder på at norsk økonomi gikk raskt inn i en oppgangskonjunktur etter pandemien, med stadig høyere kapasitetsutnyttelse, se figur 2.1. Det er særlig tydelig i indikatorer for arbeidsmarkedet, og disse gis ofte ekstra stor vekt i vurderinger av kapasitetsutnyttelsen. Sysselsettingen økte markert, arbeidsledigheten falt til svært lave nivåer, og lønns- og prisveksten økte. Også utviklingen i BNP for Fastlands-Norge tilsier at kapasitetsutnyttelsen har vært høy sammenlignet med en enkel trend, som er ment å representere et normalt produksjonsnivå.

Veksten i norsk økonomi dempet seg deretter gjennom fjoråret, og den sterke oppgangskonjunkturen har blitt avløst av en mild konjunkturnedgang med gradvis lavere kapasitetsutnyttelse. Det gjenspeiles i kjøligere farger i figur 2.1. I motsetning til flere europeiske land har Norge likevel unngått et tilbakeslag i økonomien, ettersom kvartalsveksten i fastlands-BNP har holdt seg positiv. I takt med at presset i norsk økonomi har dempet seg, vurderes kapasitetsutnyttelsen å være nær et normalt nivå. Andelen bedrifter som melder om kapasitetsproblemer og knapphet på arbeidskraft, avtok gjennom fjoråret, men har de siste kvartalene vist tegn til å snu. Andelen er nå om lag på nivå med det historiske gjennomsnittet. Antallet ledige stillinger ligger fortsatt på et høyt nivå og indikerer at etterspørselen etter arbeidskraft holder seg oppe. Selv om den registrerte arbeidsledigheten har økt noe det siste året, er ledigheten fremdeles på et lavt nivå. Nærmere 40 pst. av oppgangen skyldes ukrainere som registrerer seg som arbeidssøkende. Det gjør at ledighetsoppgangen som indikator for presset i norsk økonomi bør tolkes med varsomhet. Både lønns- og prisveksten er fortsatt høyere enn normalt, men lavere kapasitetsutnyttelse vil trolig bidra til at veksten avtar fremover.

Figur 2.1 Utvalgte indikatorer for kapasitetsutnyttelsen i norsk økonomi1. 1. kv. 2005–2. kv. 2024

1 Røde farger er et tegn på høykonjunktur med press i økonomien, mens blå farger er et tegn på lavkonjunktur og ledig kapasitet. Fargeskalaen reflekterer hvor stort gapet er, eller hvor stort avviket fra gjennomsnittet for den aktuelle indikatoren er. De mørkeste fargene representerer den tredjedelen av observasjonene med størst positivt og negativt avvik. Indikatorene er målt som avviket fra gjennomsnittet i perioden figuren viser, der observasjoner fra pandemiårene 2020 og 2021 er tatt ut. Unntaket er prisveksten, som er målt som avvik fra inflasjonsmålet, og BNP som er målt som avviket fra en enkel trend. Det innebærer at vi ikke har justert for den unormalt lave aktivitetsutviklingen gjennom pandemien. Trenden er estimert ved hjelp av Hodrick-Prescott-filter, der glattingsparameteren er satt til 6400, som tilsvarer 400 på årsbasis.

2 Kapasitetsproblemer viser til andelen av kontaktbedriftene i Norges Banks regionale nettverk som vil ha henholdsvis noen eller betydelige problemer med å øke produksjonen/salget uten å sette inn flere ressurser.

3 Knapphet på arbeidskraft viser til andelen av kontaktbedriftene i Norges Banks regionale nettverk som svarer at knapphet på arbeidskraft begrenser produksjonen/salget.

Kilder: Norges Bank, Statistisk sentralbyrå, Nav og Finansdepartementet.

Bedriftsinvesteringene er fortsatt på et historisk høyt nivå, men har kommet noe ned det siste året. Vi anslår at lavere bedriftsinvesteringer, sammen med fortsatt nedgang i boliginvesteringene, bidrar til å trekke ned den økonomiske veksten i år, mens offentlig etterspørsel og privat konsum bidrar i motsatt retning, se figur 2.2. Veksten i fastlandsøkonomien anslås å ta seg opp i 2025 og 2026, i hovedsak som følge av at lavere prisvekst, fortsatt høy lønnsvekst og etter hvert lavere renter vil gi høyere vekst i privat konsum. Høyere inntektsvekst og lavere renter ventes dessuten å bidra til at boliginvesteringene øker fra det svært lave nivået i 2024. Den registrerte ledigheten anslås å holde seg lav.

Figur 2.2 Utvikling i fastlands-BNP etter etterspørselskomponent.1 2019–2026

1 Oljevirksomhet og utenriks sjøfart beskriver etterspørselen fra disse næringene mot fastlandet.

2 Lagerendringer, kjedingsavvik og andre statistiske avvik. Kjedingsavvik viser til at de enkelte etterspørselskomponentene i faste priser ikke summerer seg til BNP Fastlands-Norge.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Utsikter til fortsatt lav ledighet og høy sysselsetting

Arbeidsmarkedet preges fortsatt av høy etterspørsel etter arbeidskraft, men er litt mindre stramt enn for ett år siden. Sysselsettingen økte betydelig i første kvartal i år, men har vært ganske stabil i andre kvartal, se figur 2.3. Beholdningen av ledige stillinger ligger fortsatt langt høyere enn i årene før pandemien, selv om den har avtatt fra de historisk høye nivåene i fjor.

Figur 2.3 Utvikling i fastlands-BNP og sysselsetting. Indeks. 4. kv. 2019=100. Sesongjustert. 1. kv. 2019–2. kv. 2024

Kilde: Statistisk sentralbyrå.

Antall helt ledige registrert hos Nav utgjorde 2,1 pst. av arbeidsstyrken ved utgangen av september, sesongjustert. Den registrerte arbeidsledigheten har økt noe det siste året, men er fortsatt lavere enn før pandemien, og betydelig lavere enn gjennomsnittet de siste 20 årene, se figur 2.4. Ukrainere står for i underkant av 40 pst. av økningen i den registrerte ledigheten det siste året. Arbeidsledigheten målt ved arbeidskraftundersøkelsen (AKU), som også fanger opp andre arbeidssøkere enn de som registrerer seg på Nav-kontorene, har også økt. Her skyldes mye av økningen de siste to årene at flere unge studenter og skoleelever oppgir at de søker aktivt etter arbeid. AKU-ledigheten ligger nå nær gjennomsnittet for de siste 20 årene.

Figur 2.4 Arbeidsledighet i prosent av arbeidsstyrken. Sesong- og trendjustert. Jan. 2006–sep. 20241

1 Tall for arbeidsledigheten i 2020 og 2021 er utelatt fra gjennomsnittet fordi arbeidsmarkedet var sterkt preget av nedstengninger som følge av smitteverntiltak i disse årene.

Kilder: Nav, Statistisk sentralbyrå og Finansdepartementet.

Sysselsettingen anslås å fortsette å øke i annet halvår og neste år. Samtidig ventes også den registrerte ledigheten å stige noe gjennom høsten, blant annet fordi flere ukrainere fullfører introduksjonsprogrammet og registrerer seg hos Nav. Den betydelige nedgangen i antall ankomster siden i fjor høst tilsier likevel at mye av økningen i ledigheten grunnet fordrevne ukrainere allerede har kommet. De to neste årene ventes den registrerte ledigheten å stabilisere seg på et lavt nivå. Arbeidsmarkedet er nærmere omtalt i avsnitt 2.3.

Kronen har svekket seg

Kronen svekket seg mye i første halvår 2023 og har siden da variert rundt et lavere nivå enn tidligere, se figur 2.5. Tidvis store svingninger i kronekursen er ikke unormalt, og variasjonen det siste året er sammenlignbar med tidligere perioder.

Figur 2.5 Importveid valutakursindeks (I-44)1. 1995=100. Uke 1 2019–uke 38 2024

1 I-44 er en beregnet valutakursindeks basert på kursene på NOK mot valutaene for Norges 44 viktigste handelspartnere målt i importverdi. En høyere verdi på indeksen angir en svakere krone, og aksene er derfor invertert.

Kilde: Norges Bank.

Det er vanskelig å tallfeste hva som driver bevegelsene i kronekursen. Mindre oppgang i rentene enn hos våre handelspartnere, lavere petroleumspriser og en noe svakere produktivitetsutvikling her hjemme enn i andre land er trukket frem av økonomiske aktører i markedet og i akademia som årsaker til at kronen har svekket seg de siste årene. I empiriske analyser er det særlig renteforskjellen overfor utlandet, graden av usikkerhet i finansmarkedene og oljeprisen som slår ut. Hendelser som pandemi, krig, høy inflasjon og økte renter påvirker risikoviljen i finansmarkedene. I perioder med markedsuro er det vanlig at investorer søker seg til større valutaer, mens mindre valutaer, som norske og svenske kroner eller newzealandske dollar, svekker seg.

For bedrifter som konkurrerer om kundene med utenlandske aktører, enten hjemme eller ute, bidrar svekkelsen av kronen til å styrke konkurranseevnen og bedre lønnsomheten. For bedrifter som har kostnader i utenlandsk valuta og inntekter i kroner, vil derimot en svakere krone bidra til å svekke lønnsomheten. Bedrifter som er eksponert for valutakursrisiko kan sikre seg ved å inngå fastpriskontrakter på valuta. En svakere krone bidrar også til å trekke opp inflasjonen. Det skjer direkte, ved at importerte varer blir dyrere, men det skjer også indirekte, ved at importert vareinnsats blir dyrere. Det gir en kostnadsøkning som bedriftene trolig delvis velter over i utsalgsprisene til husholdningene. Se boks 2.2 for ytterligere omtale av kronekurseffekter. Utviklingen i kronekursen vil bety mye for det videre forløpet for norsk økonomi. I denne meldingen er det beregningsteknisk lagt til grunn uendret kronekurs fremover. Det innebærer at kronen i gjennomsnitt vil svekke seg med 1,0 pst. i år sammenlignet med i fjor, men holde seg stabil i 2025 og 2026.

Prisveksten er på vei ned

Konsumprisveksten har kommet ned fra det høye nivået i 2022 og 2023, mens den underliggende prisveksten fortsatt er en del over inflasjonsmålet. I august var tolvmånedersveksten i konsumprisindeksen (KPI) på 2,6 pst. Den underliggende prisveksten, målt ved KPI justert for avgiftsendringer og uten energivarer (KPI-JAE), var 3,2 pst., se figur 2.6.

Figur 2.6 Tolvmånedersvekst i KPI og KPI-JAE i pst. Jan. 2005–aug. 2024

Kilde: Statistisk sentralbyrå.

Konsumprisveksten har falt mer enn ventet så langt i år, blant annet fordi elektrisitetsprisene har falt betydelig. Terminmarkedet for elektrisitet tyder på at strømprisene vil øke igjen gjennom vinteren. Svekkelsen av kronekursen gjennom sommeren kan dessuten gi økt prisvekst på importerte varer fremover. Økte priser på strøm og importerte varer kan bidra til å forsinke en videre nedgang i konsumprisveksten. Utsikter til høy lønnsvekst både i år og neste år vil trolig også bidra til å holde prisveksten oppe. Veksten i KPI anslås til 3,7 pst. i år og 3,0 pst. neste år. Veksten i KPI-JAE anslås til 4,1 pst. i år og 3,2 pst. neste år, se tabell 2.1.

Boks 2.2 Svakere krone påvirker husholdninger, bedrifter og offentlig sektor ulikt

Kronekursen har svekket seg betydelig det siste tiåret, se figur 2.7. En amerikansk dollar har gått fra å koste rundt 6 kroner til mer enn 10. Euroen har gått fra rundt 8 kroner til nærmere 12. Målt mot valutakurven I-44 svekket kronen seg 25 pst. fra 2013 til 2023. Det siste halvannet året har kronekursen også beveget seg mye, men så langt uten en tydelig trend utover noen måneder av gangen i svakere eller sterkere retning.

For de fleste husholdninger vil den viktigste umiddelbare effekten av svekket krone være at utenlandsreiser og annet de kjøper direkte fra utlandet, blir dyrere. I tillegg vil alle øvrige importerte konsumvarer bli dyrere etter hvert som prisen i norske kroner settes opp når kursen svekkes. Dyrere importerte innsatsvarer kan også gi høyere priser på norskproduserte varer og tjenester. For uendret lønn blir husholdningenes kjøpekraft lavere.

For landet som helhet vil effekten av svekket krone være annerledes enn det husholdningene opplever. Det skyldes at Norge både importerer og eksporterer varer og tjenester. En stor andel av denne handelen skjer i priser satt på det internasjonale markedet. For disse varene vil mengden eksport Norge samlet må selge for å ha råd til en bestemt mengde import avhenge mer av de internasjonale vareprisene enn av vår egen valutakurs. En svakere valutakurs vil gi høyere eksportinntekter, målt i norske kroner, men også høyere importutgifter i norske kroner. Siden import og eksport i hovedsak utføres av ulike aktører, vil svakere kronekurs føre til at inntektene i landet omfordeles til fordel for eksportsektoren. For husholdningssektoren, som primært påvirkes av prisene på importvarer, gir svekket krone en svakere kjøpekraft for gitt inntekt. At Norge har en stor utenlandsformue spart opp i Statens pensjonsfond utland, skaper i tillegg til dette en omfordelende effekt av svekket krone i favør offentlig sektor. Dette er beskrevet i boks 3.3 i Revidert nasjonalbudsjett 2023.

Figur 2.7 Utviklingen i kronekursen, målt ved importveid valutakursindeks (I-44)1. 2. jan. 2004–20. sep. 2024

1 I-44 er en beregnet valutakursindeks basert på kursene på NOK mot valutaene for Norges 44 viktigste handelspartnere målt i importverdi. En høyere verdi på indeksen angir en svakere krone, og aksene er derfor invertert.

Kilde: Norges Bank.

I praksis vil en svakere krone også sette i gang flere andre effekter:

-

Prisjusteringer: For importvarer som prises i norske kroner, kan det ta noe tid før effekten av svakere krone fullt ut reflekteres i salgsprisen kundene må betale. Det kan for eksempel være at importørene avventer å justere prisene i norske kroner på grunn av usikkerhet om hvor varig kronekurssvekkelsen er. Tilsvarende vil prisen på noen eksportprodukter, herunder utlendingers forbruk av overnattings- og reiselivstjenester når de er på ferie i Norge, ikke umiddelbart bli justert når kronekursen endrer seg. Ulik justeringstakt kan også gjøre at eksportinntektene på kort sikt påvirkes annerledes enn importkostnadene.

-

Kvantumstilpasninger: Høyere importpriser vil føre til at etterspørselen vris fra importerte varer og tjenester i retning av norskproduserte. Eksempelvis kan svak krone gjøre ferie i Norge mer attraktivt enn sydenferie. Høyere eksportpriser kan også gjøre at norske eksportører ønsker å øke produksjonen.

-

Lønnstilpasning: Gjennom den norske modellen for lønnsdannelse er lønnsomheten i konkurranseutsatt industri førende for lønnsveksten. En langvarig svekkelse av kronekursen vil gi høyere lønnsvekst, men partene har tradisjon for å la effekten av svak krone påvirke lønningene gradvis.

-

Rentesetting: Siden svekket krone vil kunne gi en periode med høyere lønns- og prisvekst, samtidig som økonomien stimuleres som følge av økt aktivitet i eksportsektoren, vil sentralbanken trolig møte en slik situasjon med høyere rente enn ellers. Det må til for å sikre at prisveksten kommer tilbake til inflasjonsmålet innen rimelig tid og unngå at tilliten til inflasjonsmålet undergraves.

Noen av disse tilpasningene vil kunne forsterke omfordelingen i favør eksportsektoren når kursen svekkes, mens andre kan dempe den. Hvis valutakursen etter hvert styrker seg tilbake til utgangspunktet, vil effektene gå i revers. Hvis valutakursen i stedet er varig svakere, kan i prinsippet alle priser og lønninger tilpasse seg en svakere kronekurs og dermed nøytralisere virkningen. Hvorvidt det vil skje eller ikke, avhenger av hva som utløste kronesvekkelsen, noe som gjerne er krevende å fastslå.

Tradisjonelle analyser1 har vist at forskjellen mellom norske og utenlandske renter, oljeprisen og graden av risikoappetitt i finansmarkedene er viktige faktorer for å forklare kronekursen. Det er for eksempel bred enighet om at oljeprisfallet i 2014 medførte en markant svekkelse av kronen. I denne situasjonen justerte norske lønninger og priser seg i liten grad til en svakere valutakurs, slik at svekkelsen fikk langvarige virkninger. Kronekursen virket da som en støtdemper, siden omfordeling i favør eksportrettede næringer var noe økonomien trengte for å begynne den lange omstillingen bort fra petroleum. Enkelte studier2 viser dessuten at svakere relativ produktivitetsutvikling og mindre positive impulser fra oljesektoren også kan ha påvirket den langsiktige utviklingen i kronekursen det siste tiåret.

1 Pengepolitikken og kronekursen, foredrag av sentralbanksjef Ida Wolden Bache på seminar i regi av Senter for monetær økonomi (CME)/Handelshøyskolen BI, 9. november 2023.

2 Kronekurs på avveie, DN 3. juli 2024, basert på et forskningsarbeid av Hilde Bjørnland på Handelshøyskolen BI og Leif Brubakk og Nicolò Maffei-Faccioli i Norges Bank.

Tabell 2.1 Hovedtall for norsk økonomi. Prosentvis endring fra året før, der ikke annet er angitt

|

Mrd. kroner1 |

||||||

|---|---|---|---|---|---|---|

|

2023 |

2023 |

2024 |

2025 |

2026 |

||

|

Privat konsum |

1 922,9 |

-0,8 |

1,2 |

2,6 |

2,5 |

|

|

Offentlig konsum2 |

1 121,9 |

3,4 |

2,2 |

2,1 |

1,2 |

|

|

Bruttoinvesteringer i fast kapital |

1 196,5 |

0,0 |

-2,8 |

1,9 |

1,8 |

|

|

Herav: Oljeutvinning og rørtransport |

216,1 |

10,6 |

11,0 |

-1,0 |

-7,0 |

|

|

Bedrifter i Fastlands-Norge |

499,3 |

4,0 |

-6,2 |

0,9 |

0,8 |

|

|

Boliger |

207,7 |

-15,6 |

-17,0 |

12,1 |

13,7 |

|

|

Offentlig forvaltning |

262,0 |

3,0 |

3,9 |

-0,3 |

2,3 |

|

|

Etterspørsel fra Fastlands-Norge3 |

4 013,8 |

0,3 |

-0,2 |

2,5 |

2,4 |

|

|

Offentlig etterspørsel2 |

1 383,8 |

3,3 |

2,5 |

1,6 |

1,4 |

|

|

Eksport |

2 419,6 |

1,4 |

2,7 |

2,5 |

1,0 |

|

|

Herav: Råolje og naturgass |

1 194,1 |

-1,1 |

2,7 |

1,5 |

-2,3 |

|

|

Varer og tjenester fra fastlandet |

1 045,9 |

6,4 |

1,4 |

3,4 |

4,4 |

|

|

Import |

1 664,4 |

0,7 |

1,0 |

3,0 |

2,9 |

|

|

Bruttonasjonalprodukt |

5 126,5 |

0,5 |

1,1 |

2,1 |

1,2 |

|

|

Herav: Fastlands-Norge |

3 855,4 |

0,7 |

0,7 |

2,3 |

2,1 |

|

|

Andre nøkkeltall: |

||||||

|

Sysselsetting |

1,3 |

0,5 |

0,7 |

0,6 |

||

|

Arbeidsledighetsrate, registrert (nivå) |

1,8 |

2,0 |

2,2 |

2,2 |

||

|

Arbeidsledighetsrate, AKU (nivå) |

3,6 |

4,0 |

4,1 |

4,1 |

||

|

Årslønn |

5,2 |

5,2 |

4,5 |

4,3 |

||

|

KPI |

5,5 |

3,7 |

3,0 |

2,5 |

||

|

KPI-JAE |

6,2 |

4,1 |

3,2 |

2,7 |

||

|

Råoljepris, USD per fat (løpende priser) |

82 |

83 |

79 |

75 |

||

|

Gasspris, USD per MMBtu (løpende priser) |

13,6 |

10,3 |

11,5 |

9,7 |

||

|

Tremåneders pengemarkedsrente (nivå). |

4,2 |

4,7 |

4,3 |

3,5 |

||

|

Importveid kronekurs4 |

7,9 |

1,0 |

1,3 |

0,0 |

||

1 Foreløpige nasjonalregnskapstall for 2023 i løpende priser. Vekstrater fra dette nivået er angitt i volum.

2 For 2026 følger anslagene for offentlig konsum og bruttoinvesteringer av demografiske utviklingstrekk, samt langtidsplanen for Forsvaret publisert våren 2024.

3 Utenom lagerendring.

4 Positivt tall angir svakere krone.

Kilder: Statistisk sentralbyrå, Norges Bank, Nav, Reuters, ICE, Macrobond, Energidepartementet og Finansdepartementet.

Utsikter til reallønnsvekst

Lønnsveksten økte markert i 2022 og 2023. Likevel falt reallønningene, siden det også var høy prisvekst. Fortsatt høy lønnsvekst kombinert med lavere prisvekst gir utsikter til god reallønnsvekst både i år og neste år. I lønnsoppgjørene er det industrien (frontfaget) som forhandler først, og resultatet fra frontfaget fungerer som en norm for de etterfølgende lønnsoppgjørene. Høye råvarepriser og svekket kronekurs har bidratt til god lønnsomhet i deler av næringslivet, og i industrien har lønnstakernes andel av verdiskapingen gått ned. Høy lønnsomhet i industrien gir isolert sett grunnlag for at lønnsveksten kan holde seg høy fremover. Samtidig legger partene i arbeidslivet vanligvis liten vekt på virkninger på lønnsomheten av kortsiktige valutakurssvingninger. Lønnsveksten har holdt seg høy så langt i 2024. Tall fra a-ordningen viser at avtalt månedslønn økte med 5,4 pst. fra andre kvartal 2023 til andre kvartal 2024, etter en vekst på 6,1 pst. fra første kvartal 2023 til første kvartal 2024. Avtalt månedslønn har også økt med 5 pst. eller mer i nesten alle næringer det siste året. I denne meldingen er det lagt til grunn en årslønnsvekst på 5,2 pst. i år, i tråd med frontfagsrammen. For neste år anslås en årslønnsvekst på 4,5 pst.

Høyere vekst i konsumet fremover

Høy prisvekst og høye renter har bidratt til å holde veksten i privat konsum nede de siste par årene. I fjor falt forbruket for første gang siden 1980-tallet, om man ser bort fra pandemiåret 2020. Særlig bilkjøpene falt i fjor, etter en økning mot slutten av 2022. Forløpet har trolig sammenheng med innføringen av ny vektavgift på elbiler ved årsskiftet til 2023. Ser man bort fra bilkjøpene, var det en liten økning i konsumet fra 2022 til 2023.

Konsumet har holdt seg bedre oppe enn utviklingen i husholdningenes disponible realinntekt kunne tilsi. Høy sparing under pandemien har bidratt til at mange husholdninger har klart å opprettholde forbruket til tross for at inntektsveksten har vært lavere enn prisveksten.

Vesentlig høyere inntektsvekst i år og neste år enn i de foregående årene gir økt kjøpekraft, og ventes å bidra både til oppgang i konsumet og gi rom for økt sparing. I første halvdel av 2024 har husholdningenes forbruk av varer og tjenester økt med 0,6 pst. sammenlignet med samme periode i fjor. Fremover ventes det at forbruket vil fortsette å ta seg opp, og konsumveksten anslås til 1,2 pst. i år og 2,6 pst. neste år.

Boliginvesteringene faller videre i år

De siste to årene har boligmarkedet vært preget av høye renter og usikkerhet. Både salg og igangsetting av nye boliger har falt kraftig. Inflasjonsjusterte tall viser at den sterke veksten i bruktboligprisene under pandemien er reversert, se figur 2.8. Renteoppgangen har likevel gitt mindre utslag i bruktboligmarkedet enn ventet, og etter å ha holdt seg nokså stabile i 2023, har de nominelle boligprisene økt markert hittil i år. I august ble det både omsatt og lagt ut for salg langt flere bruktboliger enn normalt. Salget av nye boliger har også tatt seg noe opp hittil i år, men nivået er fremdeles svært lavt. Igangsettingen av nye boliger anslås å holde seg lav i 2024 og øke kraftig i 2025. Oppgangen i boliginvesteringene ventes nå å komme litt senere enn tidligere anslått, i tråd med signaler fra bedriftene i Norges Banks regionale nettverk. Rehabilitering og oppussing antas å dempe fallet i boliginvesteringene noe.

Figur 2.8 Bruktboligpriser1. Indeks. Januar 2020=100. Sesongjustert. Jan. 2020–aug. 2024

1 Reelle boligpriser er beregnet ved å deflatere Eiendom Norges serie for sesongjusterte bruktboligpriser med den sesongjusterte konsumprisindeksen (KPI).

Kilder: Eiendom Norge, Eiendomsverdi, Finn.no, Statistisk sentralbyrå og Finansdepartementet.

Utsikter til noe lavere foretaksinvesteringer

Fastlandsbedriftenes investeringer var rekordhøye i 2023, mens veksten var spesielt høy i 2022, se figur 2.9. Investeringene ser ut til å falle noe i år, men det er likevel langt fra at nedgangen utligner den kraftige veksten fra de to foregående årene. Lavere investeringer i tjenesteyting og industrien trekker ned, mens økte kraftinvesteringer motvirker nedgangen. Neste år ventes en liten oppgang i investeringene, drevet av klima- og energiomstilling i industri og kraftforsyning.

Figur 2.9 Bruttoinvesteringer i fast realkapital. Fastlandsnæringer, bolig og petroleum. Mrd. 2021-kroner. 2000–2023. Anslag 2024–2026

Kilder: Statistisk sentralbyrå, Energidepartementet, Sokkeldirektoratet og Finansdepartementet.

Etterspørsel fra petroleumssektoren har bidratt til å holde den økonomiske aktiviteten oppe det siste året. Petroleumsinvesteringene økte kraftig i fjor, etter å ha falt i tre år på rad. Økningen må ses i sammenheng med høye petroleumspriser og endringene i skattereglene som ble innført våren 2020. De midlertidige skattereglene bidro til en stor oppgang i planlagte feltutbygginger som vil gi høy vekst i investeringene også i år. Neste år ventes investeringene å avta litt, men nivået vil fremdeles være høyt. Petroleumssektoren er nærmere omtalt i avsnitt 2.4.

Offentlig etterspørsel

Samlet offentlig etterspørsel etter varer og tjenester vokste sterkt i fjor sammenlignet med de siste ti årene. En av grunnene var at aktivitetsveksten i kommunesektoren ble høyere enn ventet i saldert budsjett.

For inneværende og neste år anslås veksten i offentlig konsum å ligge rundt gjennomsnittet for de siste ti årene. Anslaget for inneværende år er uendret fra revidert nasjonalbudsjett. Store forsvarsinvesteringer bidrar til at offentlige investeringer vokser mye i år, og trekker også opp offentlige investeringer neste år.

De offentlige investeringene anslås likevel å falle noe neste år. Det skyldes en ventet nedgang i investeringene i helse- og omsorgssektoren, som har ligget på et høyt nivå de siste årene. Sett under ett anslås offentlig etterspørsel etter varer og tjenester i år og neste år å vokse om lag på linje med det historiske gjennomsnittet.

For 2026 følger anslagene for offentlig konsum og investeringer av demografiske utviklingstrekk, samt Langtidsplanen for forsvaret.

Utviklingen fremover er usikker

Norsk økonomi nærmer seg et vendepunkt hvor det forventes at svak aktivitetsutvikling etterfølges av høyere vekst og etter hvert også økt kapasitetsutnyttelse, mens prisveksten fortsetter å nærme seg inflasjonsmålet. Risikobildet er særlig knyttet til forhold som kan gjøre at vendepunktet fremskyndes eller utsettes. Fortsatt svekkelse av kronekursen kan være en slik faktor. Uventet høy lønnsvekst kan være en annen. Begge deler kan bidra til å forlenge perioden med prisvekst over målet, og bidra til at renten holdes høy lenger. Da kan vendepunktet bli utsatt, noe som særlig kan påvirke aktiviteten i byggenæringen negativt. Det er også knyttet usikkerhet til husholdningenes tilpasning til et eventuelt vedvarende høyere rentenivå. Sysselsettingen kan vokse raskere enn anslått og gi høyere inntektsvekst. Det vil i så fall gjøre det mulig for husholdningene å øke konsumet eller boliginvesteringene raskere enn lagt til grunn i anslagene. Internasjonalt utgjør geopolitiske spenninger en betydelig usikkerhet, og dette kan slå ut i nye kostnadssjokk, noe som også vil påvirke norsk økonomi. Se nærmere omtale av internasjonal økonomi i kapittel 2.2.

2.2 Internasjonal økonomi

Det er tegn til bedring i verdensøkonomien. Inflasjonen har falt raskere enn ventet, stemningsindikatorer i næringslivet peker oppover, og veksten i verdenshandelen øker. Arbeidsledigheten har holdt seg lav, og reallønningene begynner å ta seg opp i takt med at inflasjonen faller. Høye renter bidrar fortsatt til å dempe aktiviteten, særlig i bolig- og kredittmarkedene, men rentetoppen ser ut til å være passert.

Den økonomiske veksten har vært sterkere i USA og mange store fremvoksende økonomier enn i Europa og de fleste lavinntektsland. Den siste tiden har derimot oppgangen avtatt i USA og veksten begynt å tilta i Europa.

BNP hos våre handelspartnere anslås å vokse med 1,5 pst. i år og 1,9 pst. neste år, etter en vekst på 1,1 pst. i fjor. Sterkere reallønnsvekst og lavere styringsrenter bidrar til oppgangen. Totalt sett ligger det an til at den økonomiske politikken i mange land forblir forholdsvis restriktiv, med forventninger om gradvis lavere realrenter og noe finansiell konsolidering de neste to årene. Kina er et viktig unntak, der både penge- og finanspolitikken ventes å være ekspansiv.

Veksten i euroområdet har begynt å ta seg opp. For valutaområdet under ett, er det ventet en vekst på 0,9 pst. i år og 1,5 pst. neste år. Oppgangen kommer etter en periode med svak vekst, hvor deler av europeisk industri har sett en nedgang. Blant annet har høye energipriser trukket ned aktiviteten, særlig i energiintensiv virksomhet. Også svak utvikling i bilindustrien har trukket veksten ned, spesielt i Tyskland. I Sverige har økte renter slått ut i lavere boligpriser og et fall i konsumet, og det var nullvekst i svensk økonomi i fjor. Både i euroområdet og i Sverige vil trolig reallønnssoppgang, lavere renter og økt etterspørsel fra eksportmarkedene bidra til høyere aktivitet fremover, jf. tabell 2.2.

I USA har veksten vært drevet av sterk etterspørsel fra husholdningene og ekspansiv finanspolitikk. Renteendringene har i mindre grad enn i Norge slått ut i husholdningenes realinntekter, fordi mange har boliglån med fast rente og lang løpetid. Den økonomiske veksten er ventet å bli 2,6 pst. i år, for deretter å falle til 1,9 pst. neste år, blant annet som følge av lavere vekst i det private konsumet og strammere finanspolitikk.

I Kina har nedgang i eiendomssektoren og begrenset vekst i det private konsumet bidratt til lav økonomisk vekst sammenlignet med før pandemien. I år og neste år ventes oppgang i eksporten og ekspansiv økonomisk politikk å bidra til høyere vekst. I år anslås veksten til 5 pst., for så å falle til 4,5 pst. neste år. På lengre sikt ser det ut til at aldring og fallende produktivitet vil bidra til at veksttakten avtar.

Arbeidsledigheten har holdt seg lav til tross for høy inflasjon og høye styringsrenter, se figur 2.10 og sysselsettingsandelen er fortsatt nær rekordnivåer i mange land. Den positive utviklingen i arbeidsmarkedet har gått sammen med økt lønnsvekst, se figur 2.11, men mange har likevel opplevd reallønnsnedgang. I løpet av det siste året har etterspørselen etter arbeidskraft svekket seg noe, og både sysselsettingsveksten og antallet ledige stillinger har avtatt. Med fallende inflasjon og fortsatt lønnsvekst har reallønningene tatt seg opp. Arbeidsledigheten er ventet å holde seg relativt stabil hos handelspartnerne samlet sett fra i år til neste år, se tabell 2.2.

Figur 2.10 Arbeidsledighet i pst. av arbeidsstyrken. Jan. 2019–aug. 2024.1 Årsanslag for 2024 og 2025

1 AKU-ledighet. Juli siste observasjon for euroområdet, og juni for Storbritannia.

Kilder: Macrobond og OECD.

Figur 2.11 Lønnsvekst i pst. i privat sektor1

1 August siste observasjon for USA, juli for Storbritannia og juni for euroområdet og Sverige. Lønnsveksten måles ulikt og er ikke direkte sammenlignbar på tvers av land. For USA er det brukt gjennomsnittlig timelønn, for euroområdet og Sverige arbeidskostindeksen (Labor Cost Index) og gjennomsnittlig ukelønn i Storbritannia.

Kilde: Macrobond.

Inflasjonen har falt raskere enn tidligere anslått og er ventet å avta videre, se figur 2.12 og 2.13. Fortsatt høy prisvekst på tjenester bidrar til at det tar tid før prisveksten kommer ned. Inflasjonen er ventet å nærme seg inflasjonsmålet ved utgangen av 2025 i de fleste OECD-land, i takt med at lønnsveksten avtar og energiprisene kommer ned. Tolvmånedersveksten i konsumprisene i euroområdet var i august 2,2 pst., og anslås til 2,4 pst. i 2024 for året som helhet og 2,1 pst. i 2025. I USA har lønnsveksten vært høyere enn i Europa, og prisveksten har falt mindre. I august var prisveksten 2,5 pst. og anslås på årsbasis til 3,1 pst. i 2024 og 2,0 pst. i 2025. I Sverige har inflasjonen falt bratt og de siste månedene har den vært under inflasjonsmålet. Lavere energipriser, svak lønnsvekst og lavere økonomisk aktivitet har trukket prisveksten ned raskere enn i andre land. Prisveksten i Sverige ventes å gå litt ned fra i år til neste år, se tabell 2.2.

Figur 2.12 Tolvmånedersvekst i konsumpriser i pst. Jan. 2019–aug. 2024. Årsanslag for 2024 og 2025

Kilder: Macrobond, IMF, OECD og Riksbanken.

Figur 2.13 Tolvmånedersvekst i konsumpriser utenom mat- og energivarer i pst. Jan. 2019–aug. 2024.1 Årsanslag for 2024 og 2025

1 For Norge og Sverige er matvarer inkludert.

Kilder: Macrobond, OECD og Riksbanken.

Tabell 2.2 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før, der ikke annet er angitt.

|

2022 |

2023 |

2024 |

2025 |

||

|---|---|---|---|---|---|

|

Bruttonasjonalprodukt: |

|||||

|

Handelspartnerne1 |

3,3 |

1,1 |

1,5 |

1,9 |

|

|

Euroområdet |

3,5 |

0,5 |

0,9 |

1,5 |

|

|

USA |

1,9 |

2,5 |

2,6 |

1,9 |

|

|

Storbritannia |

4,3 |

0,1 |

0,4 |

1,0 |

|

|

Sverige |

2,7 |

0,0 |

0,6 |

2,6 |

|

|

Japan |

1,0 |

1,9 |

0,7 |

1,0 |

|

|

Kina |

3,0 |

5,2 |

5,0 |

4,5 |

|

|

Konsumpriser : |

|||||

|

Handelspartnerne2 |

8,5 |

5,4 |

2,8 |

2,1 |

|

|

Euroområdet |

8,4 |

5,5 |

2,4 |

2,1 |

|

|

USA |

8,0 |

4,1 |

3,1 |

2,0 |

|

|

Storbritannia |

9,1 |

7,3 |

2,7 |

2,3 |

|

|

Sverige (KPIF) |

7,7 |

6,0 |

2,0 |

1,8 |

|

|

Kina |

1,9 |

0,3 |

0,3 |

1,3 |

|

|

Arbeidsledighet 3 : |

|||||

|

Handelspartnerne1 |

5,1 |

5,1 |

5,4 |

5,3 |

|

|

Euroområdet |

6,7 |

6,5 |

6,6 |

6,5 |

|

|

USA |

3,6 |

3,6 |

3,9 |

4,0 |

|

|

Storbritannia |

3,9 |

4,0 |

4,5 |

4,7 |

|

|

Sverige |

7,5 |

7,7 |

8,3 |

7,7 |

|

|

Kina |

5,5 |

5,2 |

5,1 |

5,1 |

|

|

Memo: |

|||||

|

BNP-vekst i verdensøkonomien |

3,5 |

3,3 |

3,2 |

3,3 |

|

1 Norges 25 viktigste handelspartnere veid sammen med sine respektive andeler av norsk eksport av varer utenom olje og gass.

2 Norges 25 viktigste handelspartnere veid sammen med sine respektive andeler av norsk import av varer utenom skip, oljeplattformer og råolje.

3 AKU-ledighet. I prosent av arbeidsstyrken.

Kilder: IMF, OECD, Eurostat og Riksbanken.

Styringsrentene ble etter et tiår med historisk lave renter satt markert opp i møte med høyere inflasjon. Rentetoppen ser ut til å være bak oss, se figur 2.14. Både Riksbanken i Sverige og Den europeiske sentralbanken (ECB) for euroområdet har allerede satt ned styringsrenten flere ganger i år. Riksbanken med 0,25 prosentenheter i mai, august og september, og ECB med 0,25 prosentenheter i juni og september. Tidligere rentenedgang i Sverige og euroområdet enn i USA må ses i sammenheng med at prisveksten er kommet raskere ned, samtidig som den økonomiske veksten har vært lavere. Også sentralbanken i Storbritannia, Bank of England (BoE), satte ned renten med 0,25 prosentenheter i august. Sentralbanken i USA, Federal Reserve (Fed), fulgte etter med et første rentekutt på 0,5 prosentenheter i september. Sentralbankene har kommunisert at de ønsker å gradvis senke styringsrentene. Riksbanken indikerte i september opp til tre ytterligere kutt i år, mens Fed guidet om to ytterligere kutt i år ved rentemøtet i september.

Figur 2.14 Styringsrenter. Jan. 2021–sep. 2024

Kilde: Macrobond.

Mange land må styrke offentlige finanser, både for å være bedre rustet til fremtidige tilbakeslag i økonomien og for å kunne møte behov knyttet til forsvar, eldrebølge og grønn omstilling. Omfattende støttetiltak innført under pandemien og i møte med høye energipriser har bidratt til en markert økning i offentlig gjeld. I USA har offentlig gjeld vokst fra 108 pst. av BNP i 2019 til 122 pst. i 2023. For EU er tilsvarende tall 78 og 82 pst. I tillegg har mange land fremdeles betydelige underskudd i offentlige budsjetter. Budsjettunderskuddet i USA tilsvarte 8 pst. av BNP i 2023, mens EU-landene hadde et samlet underskudd på 3½ pst. av BNP. I år og neste år ventes finanspolitikken å innrettes mer innstrammende i takt med at støtteordningene fra pandemien og energikrisen fortsetter å fases ut. Dessuten vil EUs budsjettregler tre i kraft igjen, etter å ha vært suspendert i perioden 2020–2023, som vil kunne bidra til strammere finanspolitikk i Europa fremover.

Det er fortsatt betydelig usikkerhet om utviklingen i verdensøkonomien. Det kan ta lenger tid enn ventet å få inflasjonen ned, noe som vil gjøre at styringsrentene forblir høye lengre. Geopolitisk uro og krig påvirker også utviklingen. Det er fare for at konflikter kan eskalere og bidra til nye runder med høyere inflasjon og lavere økonomisk vekst. På den annen side kan etterspørselsveksten bli sterkere enn ventet, særlig i avanserte økonomier, enten ved at inflasjonen og rentene faller raskere, eller at husholdningene og næringslivet bruker mer av oppsparte midler fra pandemiårene.

2.3 Arbeidsmarkedet

Det er fortsatt høy etterspørsel etter arbeidskraft i Norge. Sysselsettingen økte mer enn ventet i første kvartal, men sto nærmest stille i andre kvartal. Tilgangen på ledige stillinger har så langt i år vært høyere enn i fjor og er betydelig høyere enn før pandemien. Det tyder på at mange virksomheter fortsatt trenger mer arbeidskraft. Den registrerte ledigheten har økt noe det siste året, men er fortsatt lav. Sysselsettingen anslås å øke videre fremover, i takt med at veksten i norsk økonomi tar seg opp. Fordrevne fra Ukraina har bidratt til å trekke opp både sysselsettingen og arbeidsledigheten det siste året, og denne utviklingen vil trolig fortsette fremover.

Arbeidsledigheten har holdt seg lav

Selv om den registrerte ledigheten har økt noe siden 2022, er den fortsatt lav i historisk sammenheng. Ved utgangen av september utgjorde antall helt ledige 2,1 prosent av arbeidsstyrken, sesongjustert. Det er 0,2 prosentenheter høyere enn september i fjor. Den registrerte ledigheten er fortsatt vesentlig under gjennomsnittet de siste 20 årene, se figur 2.4.

Antall registrerte arbeidssøkere, som i tillegg til helt ledige omfatter deltakere på arbeidsmarkedstiltak og delvis ledige, har også økt noe det siste året. Ved utgangen av september var 3,3 pst. av arbeidsstyrken registrert som arbeidssøkere, justert for sesongvariasjoner. Det er 0,3 prosentenheter høyere enn i september i fjor. Ukrainere står for om lag halvparten av økningen.

Arbeidsledigheten målt ved arbeidskraftundersøkelsen (AKU), som også fanger opp andre arbeidssøkere enn de som registrerer seg på Nav-kontorene, har økt noe de siste årene. I august tilsvarte AKU-ledigheten i aldersgruppen 15–74 år 4,0 pst. av arbeidsstyrken, trendjustert. Det er uendret siden mars i år, og 0,4 prosentenheter høyere enn samme periode i fjor. På det laveste i denne konjunktursyklusen i 2022 var AKU-ledigheten på 3,1 pst. Mye av oppgangen i ledigheten målt med AKU de siste to årene skyldes at flere unge har søkt deltidsjobb ved siden av skolegang og studier. Studenter og skoleelever kan forklare vel 60 pst. av økningen i antall ledige fra 2. kvartal 2022 til andre kvartal 2024. AKU-ledigheten i aldersgruppen 15–74 år ligger nå nær gjennomsnittet de siste 20 årene.

Boks 2.3 Situasjonen på arbeidsmarkedet for ukrainske fordrevne og sammenligning med Danmark

Siden Russland invaderte Ukraina i februar 2022 har over 80 000 fordrevne fått innvilget midlertidig kollektiv beskyttelse i Norge. Bosettingen av fordrevne fra Ukraina har gått raskt, og i august i år hadde om lag 70 000 ukrainske fordrevne blitt bosatt. Av disse var 45 000 i aldersgruppen 20-66 år.1 De fleste i denne aldersgruppen deltar på introduksjonsprogram den første tiden etter bosetting, og det tar dermed noe tid før de kommer over i arbeid og utdanning. Som figur 2.15 viser, mottok om lag halvparten av de bosatte introduksjonsstønad i løpet av første halvår i fjor, før andelen sank etter hvert som flere fullførte programmet. Dette har blitt motsvart av at stadig flere ukrainske fordrevne har kommet i arbeid eller registrert seg hos Nav. I august var 12 000 ukrainere i arbeid, tilsvarende 27 pst. av bosatte ukrainske fordrevne i aldersgruppen 20-66 år. Sju av ti i denne gruppen arbeider mer enn 30 timer per uke. Andelen i arbeid er høyere blant menn enn kvinner og øker med botid. I juni var andelen som var i arbeid etter to års botid over 50 pst. blant menn og over 40 pst. blant kvinner, se figur 2.16. Sysselsettingsandelen blant de fordrevne varierer mye mellom fylker, og sysselsettingen er høyest i de tre nordligste fylkene. Forhold ved de regionale arbeidsmarkedene er trolig en viktig forklaring bak disse forskjellene. Et stort og udekket arbeidskraftbehov i enkelte fylker, særlig de tre nordligste, kan gjøre det enklere for ukrainske fordrevne å komme i arbeid.

At flertallet av de fordrevne fra Ukraina har høyere utdanning, bidrar trolig til at de har fått en raskere tilknytning til arbeidsmarkedet enn andre flyktninger med samme botid. Tall fra SSB2 viser at bare en femtedel av innvandrere i aldersgruppen 20-66 år fra Afghanistan, Eritrea og Syria var i jobb etter to års botid. Det er likevel barrierer mot å komme raskt i arbeid også for de ukrainske fordrevne med høyere utdanning. I tillegg til manglende språkkunnskaper er det flere som mangler arbeidserfaring fra yrket de er utdannet i, og tilbakemeldinger fra Nav-kontorene tyder på at det ofte er manglende samsvar mellom kompetansen til de fordrevne og behov i arbeidsmarkedet.3 Selv om bortimot halvparten av de som fullfører introduksjonsprogrammet går over til arbeid eller utdanning, har mange behov for ytterligere kvalifiseringstiltak gjennom Nav. Deltakelsen i arbeidsmarkedstiltak i denne gruppen har økt kraftig det siste året. I aldersgruppen 20–66 år deltar nærmere én av ti ukrainske fordrevne i arbeidsmarkedstiltak, se figur 2.17.

Selv om andelen fordrevne i arbeid har økt over tid, ligger den fortsatt langt lavere enn i Danmark, se figur 2.18. Noe av forklaringen på denne forskjellen kan være at Danmark har lagt mer vekt på at fordrevne skal komme raskt i arbeid, mens Norge legger mer vekt på kvalifisering og språkopplæring den første perioden etter bosetting. Sammenlignet med Danmark har det kommet langt flere fordrevne til Norge i løpet av 2023 og 2024. Gjennomsnittlig botid er dermed langt kortere i Norge, noe som bidrar til å trekke ned andelen i arbeid, og kan forklare deler av forskjellen mellom landene. Samtidig er andelen fordrevne i arbeid med to års botid i Norge fortsatt lavere enn andelen fordrevne i arbeid i Danmark. En forklaring kan være at det var flere ukrainere i Danmark enn i Norge før februar 2022. Det kan ha gjort det lettere for ukrainere i Danmark å bruke et etablert nettverk for å komme i arbeid. Ulikt arbeidsmarked, ulikt nivå på stønader og ulike ordninger for fordrevne kan også spille en rolle.

1 Både SSB og Nav produserer statistikk som viser sysselsetting blant ukrainske fordrevne. Tallene avviker noe. I boksen brukes tall fra Nav med mindre det fremgår noe annet.

2 Statistisk sentralbyrå (2024). En av tre ukrainere er i jobb. Artikkel publisert på ssb.no 12. september [tall hentet ut 17. september.]

3 NAV-kontorenes erfaringer med arbeidsmarkedsintegreringen av fordrevne fra Ukraina. Nav-rapport. Mai 2024.

Figur 2.15 Arbeidsmarkedsstatus1 for ukrainske fordrevne. Pst. av den ukrainske befolkningen 20–66 år bosatt i Norge. Jul. 2022–aug. 2024

1 En person kan ha flere statuser samtidig

Kilde: Nav.

Figur 2.16 Andel i arbeid etter botid, fødeland og kjønn. Innvandrere som ankom fra januar 2022. 20–66 år. Pst. Per juni 2024.

Kilde: Statistisk sentralbyrå.

Figur 2.17 Ukrainske fordrevne registrert hos Nav. Pst. av den ukrainske befolkningen 20–66 år bosatt i Norge. Per august

Kilde: Nav.

Figur 2.18 Andel fordrevne fra Ukraina i arbeid. Pst. Mar. 2023–aug. 2024

Kilder: Nav og jobindsats.dk.

I september var det registrert vel 30 000 helt ledige innvandrere, noe som utgjør halvparten av alle helt ledige. Det er 4 600 flere enn i samme periode i fjor. Den økte ledigheten blant innvandrere utgjør nærmere tre fjerdedeler av den samlede oppgangen i antall registrerte helt ledige i denne perioden, se figur 2.19. Ledighetsoppgangen blant innvandrere må ses i sammenheng med at det har kommet flere fordrevne fra Ukraina til Norge. Stadig flere ukrainere har fullført introduksjonsprogrammet og blitt en del av arbeidsstyrken. For de som ikke går rett inn i en jobb, vil det være naturlig å melde seg som arbeidssøker. I september var det registrert 4 700 helt ledige med innvandrerbakgrunn fra Ukraina, mer enn en dobling fra i fjor. Ukrainernes situasjon på arbeidsmarkedet er nærmere beskrevet i boks 2.3.

Figur 2.19 Antall registrerte helt ledige etter innvandringsbakgrunn. Endring fra sep. 2023 til sep. 2024

Kilde: Nav.

Antallet nye ledige som registrerer seg på Nav-kontorene, har holdt seg forholdsvis stabilt så langt i år, etter å ha økt noe gjennom andre halvår i fjor, se figur 2.20. Antallet som melder seg som nye ledige per virkedag, er noe lavere enn i årene før pandemien, når vi justerer for at arbeidsstyrken har økt i denne perioden. Mange arbeidsledige finner også jobb etter kort tid. Av de som meldte seg som arbeidssøkere i januar, var det bare i underkant av halvparten som fortsatt søkte arbeid i april, og bare en av fire som fortsatt søkte arbeid i august. Det store flertallet av de som slutter som arbeidssøker, går over i arbeid.

Figur 2.20 Nye arbeidssøkere per virkedag. Jan. 2021–sep. 2024. Sesongjusterte tall

Kilde: Nav.

Fortsatt oppgang i sysselsettingen

Etter en sterk vekst gjennom 2021 og 2022 fortsatte sysselsettingen å øke gjennom fjoråret, men i et noe lavere tempo enn de foregående årene. I 2023 var det i gjennomsnitt registrert 39 000 flere sysselsatte enn året før, en oppgang på 1,3 pst. Så langt i år har veksten i sysselsettingen som forventet vært mer moderat, med en sterk oppgang i første kvartal og stabilt nivå i andre kvartal, se figur 2.21. De siste tre årene har veksten vært sterk, og samlet har det blitt 145 000 flere sysselsatte fra tredje kvartal 2021 til andre kvartal 2024, sesongjustert, tilsvarende en økning på vel 5 pst.

Utviklingen i sysselsettingen varierer betydelig mellom næringer. Sysselsettingen i bygg og anlegg nådde en topp i starten av 2023 og har siden gått noe ned. Innen forretningsmessig tjenesteyting, som blant annet omfatter bemanningsbyråene, ble sysselsettingen også redusert gjennom de første kvartalene i fjor. Nedgangen må ses i sammenheng med innføringen av strengere regler for innleie av arbeidskraft. Sysselsettingen i overnattings- og serveringsvirksomhet vokste kraftig etter pandemien og er fremdeles høyere enn før pandemien, til tross for litt lavere vekst det siste året.

Etter pandemien har sysselsettingen i privat sektor vokst betydelig. Det har sammenheng med den kraftige økningen i antallet permitterte og arbeidsledige som følge av nedstengingen under pandemien, og den kraftige økonomiske oppgangen etter at samfunnet åpnet opp igjen. Fra tredje kvartal 2021 til andre kvartal 2024 var godt over 80 pst. av den samlede sysselsettingsveksten i privat sektor og i offentlig kontrollerte foretak. Det siste året har veksten i privat sysselsetting avtatt, mens offentlig forvaltning har stått for en større andel av den samlede veksten. Samlet sett har sysselsettingsveksten siden før pandemien vært tilnærmet lik i offentlig forvaltning som i øvrige sektorer, men med betydelige variasjoner gjennom perioden, se figur 2.21. Offentlig forvaltnings andel av sysselsettingen varierer noe med konjunkturene, men har siden starten av 1990-tallet ligget rundt 30 pst. I andre kvartal 2024 utgjorde sysselsettingen i offentlig forvaltning 30,1 pst. av samlet sysselsetting. Det er samme andel som i fjerde kvartal 2019.

Figur 2.21 Vekst i antall sysselsatte. Sesongjustert. Indeks. 4. kv. 2019=100

Kilde: Statistisk sentralbyrå.

Selv om Norges Banks regionale nettverk viser at knappheten på arbeidskraft har kommet ned til mer normale nivåer, tyder andre indikatorer på at det fortsatt er høy etterspørsel etter arbeidskraft. Tilgangen på ledige stillinger har holdt seg oppe så langt i år, ifølge tall fra Nav, og beholdningen av ledige stillinger er også stor, ifølge tall fra SSB. I andre kvartal 2024 var det 70 pst. flere ledige stillinger enn registrerte ledige, se figur 2.22. Sammen med den lave arbeidsledigheten understøtter dette bildet av at det fortsatt er mange virksomheter som har problemer med å skaffe kvalifisert arbeidskraft. Dette bekreftes av Navs bedriftsundersøkelse fra i vår, der nesten hver fjerde virksomhet oppga at de hadde rekrutteringsproblemer.

Figur 2.22 Beholdningen av ledige stillinger per registrerte helt ledige. 1. kv. 2010–2. kv. 2024

Kilder: Statistisk sentralbyrå og Nav.

Arbeidsinnvandring og bruk av arbeidskraft fra utlandet på korttidsopphold har over tid bidratt til å dekke behovet for arbeidskraft i flere deler av arbeidsmarkedet. De siste årene frem til pandemien økte antallet lønnstakere som ikke var bosatt i Norge, til en topp på vel 90 000. Under pandemien reiste mange lønnstakere på korttidsopphold tilbake til sine hjemland, og færre kom til Norge, se figur 2.23. Etter gjenåpningen av samfunnet fra midten av 2021 begynte antall lønnstakere som ikke er bosatt, å ta seg opp igjen og var i starten av 2023 nesten tilbake på samme nivå som før pandemien. Deretter har antall ikke-bosatte lønnstakere falt noe og er nå litt lavere enn før pandemien. Mesteparten av nedgangen skyldes færre ikke-bosatte lønnstakere innen forretningsmessig tjenesteyting og bygge- og anleggsvirksomhet.

Figur 2.23 Antall ikke-bosatte lønnstakere. 1 000. Sesongjustert. Jan. 2016–jul. 2024

Kilde: Statistisk sentralbyrå.

Sysselsettingsandelen viser hvor stor andel av befolkningen i yrkesaktiv alder, bosatt i Norge, som er i arbeid, ifølge AKU. Etter en kraftig oppgang gjennom 2021 og inn i 2022 nådde sysselsettingsandelen i aldersgruppen 15–74 år en topp på 70,3 pst. som årsgjennomsnitt i 2022. Deretter har sysselsettingsandelen gått noe ned, men likevel holdt seg høy. Fra februar 2020, rett før pandemien, til august 2024 har sysselsettingsandelen samlet sett steget med 0,6 prosentenheter, til 69,5 pst., se figur 2.24. Sysselsettingsandelen har siden før pandemien økt klart mest i den yngste aldersgruppen, 15–19 år, men den har også økt i aldersgruppen 20 til 39 år og i aldersgruppen 60–74 år. Sysselsettingsandelen i aldersgruppen 40 til 59 år er derimot lavere enn før pandemien, og i denne aldersgruppen har Norge også lavere sysselsettingsandel enn andre nordeuropeiske land. Regjeringen har innført et mål om å øke sysselsettingsandelen i aldersgruppen 20–64 år. Sysselsettingsutviklingen i denne aldersgruppen er nærmere omtalt i boks 2.4.

Figur 2.24 Antall sysselsatte i aldersgruppen 15–74 år. Pst. av befolkningen. Trendjustert. Jan. 2009–aug. 2024

Kilde: Statistisk sentralbyrå.

Utviklingen i arbeidsstyrken

Arbeidsstyrken påvirkes av endringer i befolkningen i yrkesaktiv alder og yrkesdeltakelsen, altså hvor stor andel av denne gruppen som er sysselsatt eller søker arbeid. Arbeidsstyrken har økt betydelig de siste årene, og i 2023 var det nær 130 000 flere i arbeidsstyrken enn i 2019. Det skyldes både sterk vekst i befolkningen og at yrkesdeltakelsen har økt. I august 2024 var 72,4 pst. av befolkningen i alderen 15–74 år i arbeidsstyrken, trendjustert. Det er noe lavere enn på samme tid i fjor, men 0,6 prosentenheter høyere enn i februar 2020. I løpet av 2022 og 2023 har det kommet mer enn 70 000 fordrevne fra Ukraina til Norge, og i UDIs mellomscenario fra september anslås det at mellom 16 000 og 26 000 kan komme i år. Det vil bidra til en større arbeidsstyrke, men siden de fleste i arbeidsdyktig alder deltar på introduksjonsprogram den første tiden i Norge, tar det noe tid før de blir sysselsatt eller arbeidssøkere.

Tabell 2.3 Utviklingen i arbeidsmarkedet. Prosentvis endring fra året før der ikke annet er angitt

|

Nivå 2023 |

Årlig gj.snitt 2015–2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

||

|---|---|---|---|---|---|---|---|---|---|---|

|

Etterspørsel etter arbeidskraft: |

||||||||||

|

Utførte timeverk, mill. |

4 217 |

0,9 |

-2,2 |

2,3 |

3,9 |

0,8 |

0,5 |

0,7 |

0,9 |

|

|

Sysselsetting, 1000 personer1 |

2 973 |

1,0 |

-1,5 |

1,1 |

3,9 |

1,3 |

0,5 |

0,7 |

0,6 |

|

|

Tilgang på arbeidskraft: |

||||||||||

|

Befolkning 15–74 år, 1000 personer |

4 101 |

0,8 |

0,4 |

0,1 |

0,7 |

1,2 |

1,1 |

0,9 |

0,6 |

|

|

Arbeidsstyrken, 1000 personer2 |

2 983 |

0,7 |

0,4 |

1,2 |

1,4 |

1,3 |

1,0 |

0,7 |

0,6 |

|

|

Nivå: |

||||||||||

|

Yrkesdeltakelse (15–74 år), AKU3 |

71,2 |

71,3 |

72,1 |

72,6 |

72,8 |

72,7 |

72,6 |

72,6 |

||

|

Sysselsettingsandel (15–74 år), AKU4 |

68,1 |

68,0 |

68,9 |

70,3 |

70,1 |

69,8 |

69,7 |

69,7 |

||

|

Sysselsettingsandel (20–64 år), AKU4 |

79,7 |

79,6 |

79,9 |

80,9 |

80,4 |

|||||

|

AKU-ledige5 |

4,4 |

4,7 |

4,4 |

3,2 |

3,6 |

4,0 |

4,1 |

4,1 |

||

|

Gjennomsnitt siste 20 år6 |

3,8 |

|||||||||

|

Registrerte arbeidsledige5 |

2,6 |

4,9 |

3,1 |

1,8 |

1,8 |

2,0 |

2,2 |

2,2 |

||

|

Gjennomsnitt siste 20 år6 |

2,5 |

|||||||||

1 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsvirksomhet.

2 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsvirksomhet inngår ikke i dette målet.

3 Tilsvarer arbeidsstyrken i prosent av befolkningen i aldersgruppen.

4 Tilsvarer antall sysselsatte i prosent av befolkningen i aldersgruppen.

5 Antall arbeidsledige i prosent av arbeidsstyrken.

6 Gjennomsnitt fra 2004 til 2023, utenom årene 2020 og 2021 som var sterkt påvirket av nedstengninger og smitteverntiltak.

Kilder: Nav, Statistisk sentralbyrå og Finansdepartementet.

Utviklingen fremover

Tilgangen og beholdningen av ledige stillinger tyder på at det fortsatt er god etterspørsel etter arbeidskraft, samtidig som stadig flere ukrainere fullfører introduksjonsprogrammet og blir en del av arbeidsstyrken. Sammen med utsikter til høyere aktivitetsvekst fremover tilsier det at sysselsettingsveksten vil ta seg opp. I denne meldingen anslås en sysselsettingsvekst på årsbasis på 0,5 pst. i år og 0,7 pst. neste år.

Utsiktene for utviklingen i den registrerte ledigheten er lite endret siden revidert nasjonalbudsjett. Vi venter at den registrerte ledigheten vil fortsette å øke moderat i løpet av høsten, blant annet fordi flere fordrevne fra Ukraina registrerer seg hos Nav, før den deretter stabiliserer seg, og da fortsatt på et lavt nivå. I denne meldingen anslås antall registrerte helt ledige til 2,0 pst. av arbeidsstyrken i år og 2,2 pst. til neste år. Det tilsier at den registrerte ledigheten både i år og de neste to årene vil ligge godt under gjennomsnittet fra de siste 20 årene. AKU-ledigheten anslås til 4,0 pst. i 2024 og 4,1 pst. i 2025. Dette er litt høyere enn gjennomsnittet for de siste 20 årene.

Boks 2.4 Utvikling i sysselsetting og sykefravær sammenlignet med andre land

Regjeringen har som mål å øke sysselsettingsandelen i aldersgruppen 20–64 år fra 80,4 pst. i 2023 til 82 pst. i 2030, og en ytterligere oppgang til 83 pst. i 2035. Norge har betydelig høyere sysselsettingsandel i denne aldersgruppen enn EU-gjennomsnittet, men andelen var i fjor lavere enn sju EU-land, deriblant Sverige. Norge har også en større andel uføre og betydelig høyere sykefravær i denne aldersgruppen enn andre europeiske land. I denne boksen benyttes i hovedsak tall fra arbeidskraftundersøkelsene, som ofte brukes ved internasjonale sammenligninger av sysselsetting, arbeidsledighet og sykefravær.

Norge har relativt høy sysselsetting samlet, men ikke for personer «midt i livet»

I aldersgruppen 20–64 år arbeider de fleste heltid, men om lag to av ti arbeider deltid. Blant de som ikke er i jobb i aldersgruppen 20–64 år, er de fleste mottakere av en helserelatert ytelse som arbeidsavklaringspenger (AAP) eller uføretrygd, men en del er også under utdanning.

Andelen sysselsatte i aldersgruppen 20-64 år er godt over gjennomsnittet i EU-området og på samme nivå som Danmark og Tyskland. Det er likevel flere land som har høyere andel i arbeid i denne aldersgruppen. Det gjelder for eksempel Sverige, Nederland, Sveits og Island.

Norge har flere seniorer i arbeid enn mange andre land, se figur 2.25. Sysselsettingen blant de yngste i Norge er også blant de høyeste i Europa og har økt de siste årene, blant annet fordi flere kombinerer utdanning med deltidsarbeid. Blant 40- og 50-åringer er sysselsettingen i Norge derimot om lag det samme som EU-gjennomsnittet. Disse aldersgruppene har tradisjonelt hatt en sterk tilknytning til arbeidslivet, og utgjør vel 40 pst. av alle sysselsatte som er bosatt i Norge. Endringer i sysselsettingen i disse aldersgruppene har derfor stor innvirkning på den samlede andelen sysselsatte i aldersgruppen 20–64 år.

Ifølge tall fra Eurostat har sysselsettingsandelen i aldersgruppen 40–59 år gått opp i de fleste europeiske land siden 2010, men gått ned i Norge, se figur 2.26. Blant menn i denne aldersgruppen var sysselsettingen i 2023 lavere enn EU-gjennomsnittet. Blant kvinner kommer Norge fortsatt noe bedre ut, selv om sysselsettingsandelen også her nå er lavere enn i flere andre europeiske land. Den økte ankomsten av flyktninger fra Ukraina har bidratt til å trekke ned sysselsettingsandelen blant kvinner det siste året. Siden 2010 har befolkningen i aldersgruppen 40-59 år økt betydelig blant ulike innvandrergrupper. Det gjelder særlig innvandrere fra nye EØS-land etter 2004 og innvandrere fra Asia. Samtidig har den øvrige befolkningen i denne aldersgruppen blitt redusert. Innvandrere i aldersgruppen 40-59 år deltar i gjennomsnitt i mindre grad i arbeidsmarkedet enn den øvrige befolkningen. Disse utviklingstrekkene har isolert sett trukket ned den samlede sysselsettingsandelen i denne perioden. Likevel har utviklingen i sysselsettingsandelen i denne aldersgruppen vært svakere enn i andre europeiske land, også dersom man ser bort fra innvandrerbefolkningen.

Figur 2.25 Antall sysselsatte. Pst. av befolkningen etter alder. 2023

Kilde: Eurostat.

Figur 2.26 Antall sysselsatte. Pst. av befolkningen etter alder. Endring fra 2010 til 2023

Kilde: Eurostat.

Mange er fraværende fra arbeid som følge av sykdom

En høy andel av de sysselsatte i Norge er fraværende fra arbeid som følge av sykdom sammenlignet med andre europeiske land, se figur 2.27. Andelen som er fraværende fra arbeid, har økt i Norge siden før pandemien, blant annet som følge av mer sykefravær. Ifølge AKU var i gjennomsnitt over 4 pst. av de sysselsatte i aldersgruppen 20–64 år fraværende fra arbeid på grunn av egen sykdom i fjor.1 Det er i underkant av en prosentenhet høyere enn i 2019 og også betydelig høyere enn gjennomsnittet siste ti år, se figur 2.28. I våre naboland har derimot sykefraværet holdt seg mer stabilt og på et vesentlig lavere nivå enn i Norge. Utviklingen i sykefraværet er nærmere omtalt i avsnitt 3.4.

1 Sykefraværet, slik det omtales i denne boksen, er selvrapport fravær fra arbeid som følge av sykdom ifølge Arbeidskraftundersøkelsen. Vedkommende må ha vært helt fraværende fra arbeid i hele undersøkelsesuken I SSBs registerbaserte statistikk over sykefravær måles antall sykefraværsdagsverk som andel av alle avtalte dagsverk. Tallene er justert for stillingsgrad og sykmeldingsgrad, og målet omfatter dermed både de som er helt og delvis syke i løpet av en periode. Tallene inkluderer også sykefravær med varighet under en uke.

Figur 2.27 Antall sysselsatte. 20–64 år. Pst. av befolkningen. 2023

Kilde: Eurostat.

Figur 2.28 Pst. av sysselsatte helt fraværende fra arbeid i hele referanseuken som følge av sykdom. 20–64 år

Kilde: Eurostat.

2.4 Petroleumssektoren

Prisutviklingen

Oljeprisen har stabilisert seg, etter at den i flere år svingte kraftig som følge av pandemi og deretter energikrise i Europa, se figur 2.29. Siden slutten av 2022 har oljeprisen stort sett holdt seg mellom 75 og 95 dollar per fat. Gjennomsnittlig oljepris så langt i år har vært 82 dollar per fat, om lag som i fjor. I det siste har prisen falt noe under dette.

Figur 2.29 Spot- og terminpriser på olje og gass. USD per fat. 1. jan. 2016–26. sep. 2024. Terminpriser okt. 2024–des. 2026

Kilder: Macrobond og Finansdepartementet.

Oljeetterspørselen har økt markert i årene etter pandemien. Mye kan tilskrives en gjeninnhenting til normalt nivå. Kina har lenge vært den største vekstdriveren, men India og andre land i Asia blir stadig viktigere. Det er utsikter til høy vekst i oljeetterspørselen også neste år, særlig etter lette oljeprodukter til petrokjemisk industri.

OPEC og en del andre produsentland (OPEC+) har spilt en aktiv rolle i oljemarkedet de siste årene. Gruppen har i flere omganger innført betydelige produksjonskutt, med et uttalt mål om å stabilisere oljemarkedet. Produksjonskuttene gjør at OPEC+ har mye ledig produksjonskapasitet. I forbindelse med sitt møte i juni i år annonserte gruppen at produksjonskuttene ville fortsette til og med tredje kvartal i år, før produksjonen øker igjen. I begynnelsen av september uttalte gruppen at den vil utsette produksjonsøkningen til desember. Annonseringen om utsettelse kom etter at oljeprisen hadde falt med over 10 dollar siden midten av juli.

Vestlige land har innført importforbud og pristak på russisk olje. Russland har likevel så langt greid å opprettholde sin eksport av olje gjennom økt handel med andre land, særlig Kina og India. I USA har skiferoljeproduksjonen økt markert de siste årene.

Utviklingen i oljemarkedet fremover er usikker. På etterspørselssiden er det særlig stor usikkerhet om utviklingen i Kina, blant annet i lys av flere svake tall for kinesisk økonomi den siste tiden. På produksjonssiden er det betydelig usikkerhet rundt utviklingen i Iran, Libya og Venezuela som følge av politisk uro. Disse landene er unntatt fra OPEC+ sine produksjonskvoter, og endrede utsikter for eksporten fra disse landene vil dermed ikke direkte påvirkes av OPEC+ sin strategi for å balansere oljeprisen. Også krigen i Gaza og det tiltakende konfliktnivået mellom Israel og Iran har bidratt til å øke usikkerheten i oljemarkedet.

I denne meldingen er det lagt til grunn at oljeprisen vil utvikle seg i tråd med prisene i terminmarkedet fra midten av juni. Det innebærer at oljeprisen vil gå ned fra et gjennomsnitt på 85 dollar per fat i år til 79 dollar per fat neste år, målt i faste 2025-priser, noe som tilsvarer henholdsvis 899 og 829 kroner per fat.

Gassprisen i Europa er fortsatt høy sett i et historisk perspektiv, selv om den er betydelig lavere enn under energikrisen i 2022. Gassmarkedet har gått gjennom en stor endring de siste årene, der de regionale gassmarkedene har blitt knyttet sammen gjennom transport av nedkjølt flytende naturgass (LNG). Prisen bestemmes nå i hovedsak på det globale markedet, justert for transport- og prosesseringskostnader for LNG. Europa utgjør en liten del av verdens gassmarked, og prisen som Europa står overfor, bestemmes derfor i stor grad av tilbuds- og etterspørselsforhold andre steder i verden.

Etterspørselen etter gass i Europa har falt de siste årene. Den største nedgangen i etterspørselen har vært i kraftsektoren, noe som blant annet skyldes økt tilbud av fornybar kraftproduksjon. Videre har de to siste vintrene vært uvanlig milde, noe som har gitt lavere etterspørsel til oppvarming av boliger og næringsbygg. I industrisektoren har etterspørselen tatt seg marginalt opp, men er fortsatt betydelig lavere enn i årene før 2022. Gasslagrene i Europa var historisk høye i vinter, og det er utsikter til store lagre den kommende vinteren også. EU nådde sitt mål om 90 pst. lagerfylling innen 1. november allerede i august i år.

EU og Storbritannia produserer kun en liten andel av eget gassforbruk. Resten må importeres som rørledningsgass eller på skip som nedkjølt naturgass (LNG). Mye av gassen som tidligere ble importert fra Russland, er erstattet av økt import av LNG, særlig fra USA. Norge står for nesten 30 pst. av gasstilbudet i EU og Storbritannia.

Utviklingen i gassprisen fremover vil blant annet avhenge av værforhold, oppstartstidspunkt for nye LNG-prosjekter, etterspørselsforhold i Kina og andre asiatiske land, samt i hvilken grad det fortsatt vil eksporteres noe russisk rørgass til EU. De historisk høye gasslagrene i Europa bidrar til å dempe risikoen for svært høye priser på kort sikt.

I denne meldingen er det for norsk gasseksport lagt til grunn en gjennomsnittlig pris på 10,5 dollar per MMBtu1 i år og 11,5 dollar per MMBtu neste år, målt i faste 2025-priser. Det tilsvarer hhv. 4,2 og 4,6 kroner per Sm3(standardkubikkmeter). Anslagene for gassprisen er mye lavere enn rekordnivået i 2022, men samtidig høyere enn gjennomsnittlig gasspris i tiårsperioden 2012–2021. I perioden fra og med 2026 er det lagt til grunn at gassprisen vil gå gradvis ned. Det må ses i sammenheng med at det planlegges utbygging av produksjonskapasitet for LNG flere steder, blant annet i Qatar og USA.

Investeringer og produksjon

Petroleumsinvesteringene økte markert i fjor, etter å ha falt i tre år på rad, se figur 2.30. Det var i hovedsak feltutbygging og investeringer i felt i drift som stod for økningen. Oppgangen i investeringene må ses i sammenheng med endringene i skattereglene som ble vedtatt i forbindelse med fallet i petroleumsprisene våren 2020. Det ble da gitt endrede skatteregler for alle utbygginger hvor plan for utbygging og drift (PUD) ble levert innen utgangen av 2022. Det bidro til at det ble levert PUD for 12 nye feltutbygginger i 2022. I tillegg ble det tatt flere investeringsbeslutninger for videreutvikling og økt utvinning av felt i drift. Vanligvis tar det noen år fra PUD blir levert til prosjekter gir investeringer av en viss størrelse. Det høye antallet feltutbygginger vedtatt i 2022 bidrar derfor til investeringsvekst også i inneværende år. I denne meldingen anslås petroleumsinvesteringene å øke med 11,0 pst. i år, for så å falle med 1,0 pst. neste år. Anslagene er oppjustert med hhv. 3,7 og 3,0 prosentenheter siden Revidert nasjonalbudsjett 2024. Oppjusteringen skyldes blant annet forsert arbeid på noen pågående utbyggingsprosjekter.

Figur 2.30 Petroleumsinvesteringer. Mrd. 2025-kroner. 1970–2023. Anslag for 2024–2026

Kilder: Statistisk sentralbyrå, Energidepartementet, Sokkeldirektoratet og Finansdepartementet.

Produksjonen av petroleum på norsk sokkel økte marginalt i fjor. Den har nå økt fire år på rad og var i fjor på sitt høyeste nivå siden 2017. Det var oljeproduksjonen som stod for oppgangen i fjor, mens gassproduksjonen gikk noe ned. Per juni i år var 93 felt i produksjon på norsk sokkel. Av disse var 68 i Nordsjøen, 23 i Norskehavet og 2 i Barentshavet. Ett av disse feltene, Hanz i Nordsjøen, startet produksjon i år. Av petroleumsproduksjonen i fjor var 49,8 pst. gass, 44,6 pst. olje og 5,6 pst. NGL2 og kondensater. I denne meldingen er det lagt til grunn at produksjonen vil øke i 2024 og 2025, se figur 2.31. Det henger blant annet sammen med den planlagte oppstarten av Johan Castberg-feltet i fjerde kvartal i år. Fra og med 2026 ventes det at produksjonen vil avta gradvis. Anslaget for produksjon av petroleum i 2024 er noe oppjustert siden Revidert nasjonalbudsjett 2024. Det skyldes i hovedsak at noen sentrale felt har produsert mer enn tidligere lagt til grunn så langt i år, og at denne trenden ventes å fortsette ut året.

Figur 2.31 Produksjon av petroleum på norsk sokkel. Mill. Sm3 oljeekvivalenter. 1970–2023. Anslag for 2024–2026

Kilder: Energidepartementet, Sokkeldirektoratet og Finansdepartementet.

Petroleumsinntektene

Statens netto kontantstrøm fra petroleumsvirksomheten i år anslås til 680 mrd. kroner, som er 8 mrd. kroner høyere enn i revidert budsjett. For neste år anslås den til 643 mrd. kroner. Anslaget for 2024 på kontantstrømmen består av skatter og avgifter (ca. 60 pst.), nettoinntekter fra Statens direkte økonomiske engasjement (ca. 30 pst.) og utbytte fra Equinor (ca. 10 pst.).

Den samlede formuen i petroleumsvirksomheten, definert som nåverdien av fremtidig årlig kontantstrøm fra virksomheten fra og med 2025, kan anslås til i underkant av 6 700 mrd. 2025-kroner.

I beregningen er det beregningsteknisk lagt til grunn en oljepris på 72 dollar per fat fra og med 2030, og en gasspris som går gradvis ned fra 7,2 dollar per MMBtu i 2030 til 6,1 dollar per MMBtu i 2050, målt i faste 2025-priser. Det er i samsvar med anslagene som ble lagt til grunn i Perspektivmeldingen.

Formuesberegningene bygger på anslagene for fremtidig produksjon, priser og kostnader som er lagt til grunn i denne meldingen, og en realrente på 3 pst. Statens del av formuen, definert som nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten, anslås til i underkant av 6 000 mrd. 2025-kroner.

På begynnelsen av 2000-tallet var verdien av Statens pensjonsfond utland (SPU) liten sammenlignet med statens del av petroleumsformuen, se figur 2.32. Siden da har fondet bygget seg gradvis opp, mens en stor del av de påviste petroleumsressursene har blitt utvunnet. Det gjør at forholdet mellom fondet og petroleumsressursene har endret seg, slik at verdien av SPU nå er klart større enn statens del av petroleumsformuen (den gjenværende verdien av petroleumsressursene).

Figur 2.32 Anslag for nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten og verdien på Statens pensjonsfond utland på ulike tidspunkt. Mrd. 2025-kroner

Kilder: Energidepartementet, Norges Bank og Finansdepartementet.

Tabell 2.4 Hovedtall for petroleumsvirksomheten

|

2023 |

2024 |

2025 |

Virkning av en endring i oljeprisen på 10 kroner i 2025 på kontantstrøm i 2025 |

|

|---|---|---|---|---|

|

Forutsetninger: |

||||

|

Råoljepris, kroner pr. fat |

867 |

880 |

829 |

|

|

Råoljepris, 2025-kroner per fat |

913 |

899 |

829 |

|

|

Råoljepris, 2025-USD per fat |

86 |

85 |

79 |

|

|

Gasspris, 2025-kroner per Sm3 |

5,7 |

4,2 |

4,6 |

|

|

Gasspris, 2025-USD per MMBtu |

14,3 |

10,5 |

11,5 |

|

|

Produksjon, mill. Sm3 o.e |

||||

|

– Råolje, kondensat og NGL |

117 |

116 |

122 |

|

|

– Naturgass (40 MJ)2 |

116 |

123 |

121 |

|

|

Mrd. kroner: |

||||

|

Betalte skatter og avgifter |

623 |

417 |

389 |

3,3 |

|

Netto inntekt SDØE |

277 |

200 |

226 |

2,1 |

|

Statens netto kontantstrøm |

978 |

680 |

643 |

5,4 |

1 I virkningsberegningen er det lagt til grunn at gassprisen endres prosentvis like mye som oljeprisen, men med et tidsetterslep slik at halvparten av endringen skjer året etter.

2 Mengden energi i 1 Sm3 gass varierer. Som energienhet defineres vanligvis 1 Sm3 = 40 megajoule (MJ).

Kilder: Statistisk sentralbyrå, Macrobond, Energidepartementet, Sokkeldirektoratet og Finansdepartementet.

Boks 2.5 Balanse i norsk utenriksøkonomi uten petroleumssektoren?

Gjennom handel med utlandet får Norge tilgang til flere eller bedre varer og tjenester enn hva vi kunne oppnådd uten handel. På lang sikt må et land normalt sikte mot at eksporten er like stor som importen, altså at handelsbalansen går i null. Den norske situasjonen er spesiell, siden store overskudd på handelsbalansen i mange år har blitt brukt til å bygge opp en stor utenlandsformue i Statens pensjonsfond utland (SPU). Ved å bruke realavkastningen av fondet vil Norge i lang tid kunne opprettholde underskudd på handelsbalansen, også når petroleumsinntektene i fremtiden blir mindre.

Denne boksen belyser dette poenget ved hjelp av en enkel beregning av norsk utenriksøkonomi uten petroleumssektoren. Et hypotetisk handelsunderskudd uten petroleum kan brukes til å si noe om hvorvidt forventet realavkastning av SPU er stor nok til å bringe norsk utenriksøkonomi i balanse uten petroleumssektoren. Det er tre begreper som vil være sentrale i beregningene:

-

Handelsbalansen: differansen mellom verdien av et lands eksport og import.

-

Rente- og stønadsbalansen: hvor store lønns-, kapital- og renteinntekter som betales inn til landet, fratrukket tilsvarende beløp ut av landet samt bistand. For eksempel vil utbytter fra norske selskaper til utenlandske eiere trekke rente- og stønadsbalansen ned, mens renteinntekter og utbytter i Statens pensjonsfond utland trekker opp.

-

Driftsbalansen overfor utlandet: Summen av handelsbalansen og rente- og stønadsbalansen. Denne må være i null for at landets fordringer eller gjeld overfor utlandet skal være stabil.

Handelsbalansen utenom petroleum

Ved inngangen til 1970-tallet var Norges handel med utlandet om lag i balanse. I perioden etter, da petroleumssektoren ble bygget opp, økte konsumet og investeringene mer enn produksjonen, og vi fikk store underskudd på handelsbalansen. Etter hvert økte petroleumsinntektene, og siden siste halvdel av 1970-tallet har de bidratt til at vi nesten hvert år har hatt betydelige overskudd i handelen med utlandet. I fjor tilsvarte overskuddet 19,6 pst. av BNP for Fastlands-Norge (se figur 2.33, mørkblå linje).

Store eksportinntekter har gjort det mulig å øke etterspørselen etter varer fra utlandet og flytte arbeidskraft fra konkurranseutsatt sektor til skjermede næringer. Det har gitt et stort underskudd på handelsbalansen utenom olje og gass, og i 2023 var dette underskuddet på 11,6 pst. av BNP for Fastlands-Norge (se figur 2.33, rød linje). Tallet overvurderer størrelsen på handelsunderskuddet utenom oljesektoren, ettersom det trekkes opp av stor import til olje- og gassvirksomheten. Ifølge beregninger fra SSB1 er importandelen i produktinnsatsen til petroleumsvirksomheten i underkant av 40 pst. I tillegg leveres vel 40 pst. av investeringene i petroleumsvirksomheten enten direkte eller indirekte via import. Justerer vi handelsbalansen uten eksport av olje og gass for den anslåtte petroleumsrelaterte importen, reduseres underskuddet i 2023 til 8,7 pst. av BNP for Fastlands-Norge (se figur 2.33, grå linje).

Heller ikke dette tallet gir et fullgodt bilde av en hypotetisk utenriksøkonomi utenom olje og gass, siden kapital og arbeidskraft som i dag brukes for å gi investeringer og drift på sokkelen, i stedet kunne vært brukt til annen produksjon. Hvor raskt næringene som blant annet leverer investeringsvarer faktisk vil kunne omstille seg for å dekke annen etterspørsel, er usikkert. I beregningen legges det til grunn at de ressursene som blir brukt til å levere petroleumsinvesteringer heller ble benyttet til eksportvirksomhet. Det er på den ene siden optimistisk, siden det fordrer friksjonsfri omstilling. Samtidig utelates effekten av at ressursene knyttet opp til drift på sokkelen ikke medregnes. Denne antakelsen ville anslagsvis bedret handelsbalansen i 2023 med 3,4 pst. av fastlands-BNP, og dermed gitt en handelsbalanse ekskl. petroleum tilsvarende 5,3 pst. av BNP for Fastlands-Norge (se figur 2.33, lyseblå linje), gitt at denne produksjonen ville hatt samme produktivitet som i lignende eksportvirksomhet i fastlandsøkonomien.

Summen av alle justeringene over fører altså til at handelsunderskuddet utenom petroleum blir mer enn halvert, sammenlignet med utgangspunktet hvor bare petroleumseksporten ble tatt ut av handelsbalansen.

Rente- og stønadsbalansen utenom petroleum og SPU