3 Den økonomiske politikken

Norge er i en god posisjon med en sterk økonomi, stor finansformue og høy sysselsetting. Vi har et høyt produktivitetsnivå, en svært lønnsom olje- og gassnæring og gode institusjoner som har sørget for god forvaltning av naturressursene og inntektene. Samtidig står vi, som beskrevet i perspektivmeldingen, overfor utfordringer i årene fremover.

Som en liten, åpen økonomi påvirkes norsk økonomi av den internasjonale utviklingen. Fondsmidler plassert i utlandet finansierer en mye høyere andel av statsbudsjettet enn tidligere, noe som gjør oss sårbare overfor svingninger i finansmarkedene og kronekursen. Krig og uroligheter øker behovet for å prioritere forsvar, sikkerhet og beredskap. Samtidig blir Norge og resten av verden i økende grad påvirket av klimaendringene. Det vil kreve betydelige tiltak og ressurser for å begrense virkningen av disse fremover. Petroleumsproduksjonen vil etter hvert gå ned og vi blir flere eldre. Da vil offentlige utgifter vokse raskere enn inntektene.

Finanspolitikken skal bidra til et stabilt og forutsigbart tjenestetilbud til innbyggerne innenfor rammene av bærekraftige offentlige finanser. Samtidig spiller finanspolitikken en viktig rolle i å utjevne store svingninger i økonomien. I tråd med handlingsregelen skal det i innretningen av finanspolitikken gjennom bruken av fondsmidler sees hen til både konjunkturutviklingen og den langsiktige utviklingen i velferdsstaten. Et godt fremtidig velferdssamfunn krever bevisste valg, både nå og i årene som kommer.

3.1 Budsjettpolitikken

Budsjettpolitikken har de siste årene vært preget av flere eksterne hendelser som har krevd økte bevilgninger. Russlands angrepskrig i Ukraina har medført både økte utgifter til mottak av flyktninger, økt støtte til Ukraina gjennom Nansen-programmet, og økte utgifter til forsvar og beredskap i Norge. Krigen bidro dessuten til høye energipriser, som igjen bidro til høy inflasjon i mange land, også her hjemme. Høy prisvekst har ført til høyere rente, både ute og hjemme. Regjeringen har lagt vekt på å holde folk i arbeid og prioritere dem som har vært hardest rammet. De siste årenes budsjetter har bidratt til å holde veksten i økonomien oppe.

Nå er prisveksten på vei ned, og arbeidsledigheten er fortsatt lav. Fremover er regjeringens mål å støtte opp om den positive økonomiske utviklingen slik at folk får bedre kjøpekraft, samtidig som sysselsettingen er høy.

3.1.1 Innretningen av budsjettpolitikken i 2025

Regjeringen foreslår i statsbudsjettet for 2025 en bruk av fondsmidler, målt ved det strukturelle oljekorrigerte budsjettunderskuddet, på 460,1 mrd. kroner, se tabell 3.1. Det utgjør 10,9 pst. av trend-BNP for Fastlands-Norge, en økning fra 10,4 pst. i 2024, se figur 3.1. Bruken av fondsmidler forventes å innebære et uttak fra Statens pensjonsfond utland (SPU) på 2,5 pst. av fondsverdien, se figur 3.3 og tabell 3.1.

Tabell 3.1 Den strukturelle oljekorrigerte budsjettbalansen1. Mrd. kroner

2023 | 2024 | 2025 | ||

|---|---|---|---|---|

Oljekorrigert underskudd på statsbudsjettet | 290,5 | 347,8 | 413,6 | |

+ | Netto renter og overføringer fra Norges Bank. Avvik fra trend | 11,4 | 25,9 | 21,6 |

+ | Særskilte regnskapsforhold | -3,8 | 4,2 | -0,1 |

+ | Skatter og ledighetstrygd. Avvik fra trend | 69,6 | 38,6 | 24,9 |

= | Strukturelt oljekorrigert budsjettunderskudd | 367,6 | 416,5 | 460,1 |

Målt i prosent av trend-BNP for Fastlands-Norge | 9,6 | 10,4 | 10,9 | |

Endring fra året før i prosentpoeng (budsjettimpuls)2 | 0,5 | 0,7 | 0,5 | |

Målt i prosent av Statens pensjonsfond utland | 3,0 | 2,6 | 2,5 | |

Memo: | ||||

Formuesinntekter i Statens pensjonsfond. Anslått trend | 347,1 | 383,1 | 419,5 | |

Strukturelt underskudd medregnet formuesinntekter | 20,5 | 33,4 | 40,5 | |

Målt i prosent av trend-BNP for Fastlands-Norge | 0,5 | 0,8 | 1,0 | |

1 Se vedlegg 1 for nærmere beskrivelse av hvordan det strukturelle oljekorrigerte underskuddet beregnes.

2 Positive tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Finansdepartementet.

Figur 3.1 Strukturelt oljekorrigert budsjettunderskudd. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Figur 3.2 Strukturelt oljekorrigert budsjettunderskudd i prosent av trend-BNP for Fastlands-Norge. Endring fra året før (budsjettimpuls)

Kilde: Finansdepartementet.

Figur 3.3 Strukturelt oljekorrigert budsjettunderskudd. Prosent av Statens pensjonsfond utland

Kilde: Finansdepartementet.

Figur 3.4 Samlet overskudd i statsbudsjettet og Statens pensjonsfond. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Handlingsregelen innebærer at bruken av fondsmidler bør tilpasses større endringer i fondsverdien over flere år for at ikke finanspolitikken i seg selv skal bli en kime til ustabilitet i økonomien. Det gir også mer stabile velferdstjenester og rammebetingelser. Utviklingen i økonomien og fondsverdien fremover er usikker. Finanspolitikken i dag bør ta høyde for at man i fremtiden vil ønske å øke bruken av fondsmidler ved større økonomiske tilbakeslag og tilpasse seg et fall i fondsverdien over noe tid. Det forutsetter at fondsuttaket ligger under forventet realavkastning i gode og normale tider, slik at fondsuttaket over tid tilsvarer forventet realavkastning. Se boks 3.1 for en nærmere beskrivelse av det finanspolitiske rammeverket.

Neste år anslås bruken av fondsmidler nesten 100 mrd. kroner lavere enn forventet realavkastning. I budsjettforslaget er det lagt til grunn en fondsverdi ved inngangen til 2025 på 18 500 mrd. kroner. Det er vel 2 700 mrd. kroner mer enn ved inngangen til 2024, se figur 3.5.1 Samtidig har svingningene gjennom året vært store, og vel 30 pst. av økningen hittil i år skyldes kronesvekkelse.

Figur 3.5 Ulike bidrag til endringen i markedsverdien av Statens pensjonsfond utland fra 1996 til 2024.1 Mrd. kroner

1 For 2024 vises markedsverdi per første halvår. Nominell avkastning er fratrukket forvaltningskostnader.

Kilder: Norges Bank Investment Management og Finansdepartementet.

Finanspolitikken er mer sårbar for varige fall i fondsverdien nå enn tidligere. Det er blant annet en følge av at fondet har blitt større, og at det finansierer en større del av finanspolitikken. Mens kun 3 pst. av statens utgifter ble finansiert av fondet i 2001 anslås det at fondet finansierer 23 pst. av utgiftene neste år, se figur 3.6. I tillegg vil tilførselen til fondet fra petroleumsvirksomheten avta fremover. Se boks 3.3 for en analyse av finanspolitisk sårbarhet når fondsverdien er usikker.

Figur 3.6 Bruken av fondsmidler som andel av utgifter i statsbudsjettet.1 Prosent

1 Utgifter utenom petroleumsvirksomhet.

Kilde: Finansdepartementet.

I perspektivmeldingen anslås det at utgiftene vil vokse raskere enn inntektene om få år. Ved å holde noe igjen på bruken av fondsmidler de nærmeste årene kan behovet for innstramming skyves ut i tid og bidra til mer stabile offentlige tjenester og overføringer. Se avsnitt 3.1.3 for en utdyping av utfordringene for finanspolitikken fremover.

Den faktiske overføringen fra Statens pensjonsfond utland til statsbudsjettet, det oljekorrigerte budsjettunderskuddet, anslås til 413,6 mrd. kroner i 2025, se tabell 3.2.

Det samlede overskuddet i statsbudsjettet og Statens pensjonsfond anslås til 680,7 mrd. kroner i 2025, og tilsvarer 16 pst. av trend-BNP for Fastlands-Norge, se figur 3.4 og tabell 3.2.

Tabell 3.2 Hovedtall i statsbudsjettet og Statens pensjonsfond. Mrd. kroner

2023 | 2024 | 2025 | ||

|---|---|---|---|---|

Totale inntekter | 2 494,4 | 2 259,0 | 2 250,0 | |

1 | Inntekter fra petroleumsvirksomhet | 1 008,5 | 710,5 | 672,4 |

1.1 Skatter og avgifter | 623,2 | 416,6 | 388,5 | |

1.2 Andre petroleumsinntekter | 385,2 | 293,9 | 283,9 | |

2 | Inntekter utenom petroleumsinntekter | 1 485,9 | 1 548,5 | 1 577,6 |

2.1 Skatter og avgifter fra Fastlands-Norge | 1 352,1 | 1 387,1 | 1 423,3 | |

2.2 Andre inntekter | 133,8 | 161,4 | 154,3 | |

Totale utgifter | 1 806,8 | 1 926,4 | 2 020,8 | |

1 | Utgifter til petroleumsvirksomhet | 30,4 | 30,1 | 29,6 |

2 | Utgifter utenom petroleumsvirksomhet | 1 776,4 | 1 896,3 | 1 991,2 |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | 687,6 | 332,6 | 229,1 | |

- | Netto kontantstrøm fra petroleumsvirksomheten | 978,1 | 680,4 | 642,8 |

= | Oljekorrigert overskudd | -290,5 | -347,8 | -413,6 |

+ | Overført fra Statens pensjonsfond utland | 286,2 | 347,8 | 413,6 |

= | Overskudd på statsbudsjettet | -4,2 | 0,0 | 0,0 |

+ | Netto avsatt i Statens pensjonsfond utland | 691,8 | 332,6 | 229,1 |

+ | Rente- og utbytteinntekter mv. i Statens pensjonsfond1 | 354,9 | 408,2 | 451,6 |

| = | Samlet overskudd i statsbudsjettet og Statens pensjonsfond1 | 1 042,5 | 740,7 | 680,7 |

Memo: | ||||

Rente- og utbytteinntekter mv. i Statens pensjonsfond utland | 338,6 | 389,4 | 431,7 | |

Markedsverdien av Statens pensjonsfond utland2 | 12 413 | 15 761 | 18 500 | |

Markedsverdien av Statens pensjonsfond2 | 12 732 | 16 115 | 18 890 | |

Folketrygdens forpliktelser til alderspensjoner2,3 | 10 135 | 10 805 | 11 468 | |

1 Inneholder ikke kursgevinster eller -tap.

2 Ved inngangen til året.

3 Nåverdien av allerede opptjente rettigheter til fremtidige alderspensjonsutbetalinger i folketrygden.

Kilder: Finansdepartementet og Statistisk sentralbyrå.

Den reelle underliggende utgiftsveksten på statsbudsjettet anslås nå til 1,0 pst. neste år, se tabell 3.3 og figur 3.7. Forholdsvis lav utgiftsvekst fra i år til neste år må sees i sammenheng med at utgiftene i år ble betydelig løftet i revidert nasjonalbudsjett. I tillegg går en betydelig del av den foreslåtte økte bruken av fondsmidler i 2025 til å redusere skatter, mens det i større grad har gått til utgiftsøkninger i de foregående årene.

Tabell 3.3 Statsbudsjettets underliggende utgifter1. Anslag i mill. kroner og prosentvis endring

2024 | 2025 | ||

|---|---|---|---|

Statsbudsjettets utgifter | 1 926 426 | 2 020 837 | |

- | Statlig petroleumsvirksomhet | 30 100 | 29 600 |

- | Dagpenger til arbeidsledige | 12 840 | 14 405 |

- | Renteutgifter | 15 168 | 18 300 |

= | Utgifter utenom petroleumsvirksomhet, dagpenger til arbeidsledige og renteutgifter | 1 868 318 | 1 958 532 |

- | Flyktninger i Norge finansiert over bistandsrammen | 4 941 | 4 101 |

+ | Korreksjon for pensjonspremier mv. helseforetak | 2 545 | 1 512 |

= | Underliggende utgifter | 1 865 922 | 1 955 943 |

Verdiendring i pst. | 4,8 | ||

Prisendring i pst. | 3,8 | ||

Volumendring i pst. | 1,0 |

1 Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenlignbare over tid er det på vanlig måte korrigert for enkelte regnskapsmessige forhold.

Kilde: Finansdepartementet.

Figur 3.7 Statsbudsjettets reelle, underliggende utgiftsvekst. Prosentvis endring fra året før

Kilder: Finansdepartementet og Statistisk sentralbyrå.

Utgifter i offentlig forvaltning, som består av både stats- og kommuneforvaltningen, anslås neste år å utgjøre om lag 62 pst. av BNP for Fastlands-Norge. Det er omtrent på nivå med i år og i fjor, se figur 3.8. Skatte- og avgiftsinntektene som andel av fastlands-BNP er om lag på linje med før pandemien, etter at de i 2021 og 2022 økte som følge av høye energipriser. For en nærmere omtale av utviklingen i offentlige finanser, se avsnitt 3.1.5 og boks 3.6.

Figur 3.8 Utgifter og skatte- og avgiftsinntekter i offentlig forvaltning.1,2 Prosent av BNP for Fastlands-Norge

1 Statsforvaltningen utgjør sammen med kommuneforvaltningen offentlig forvaltning.

2 Påløpte skatte- og avgiftsinntekter ekskludert petroleum.

Kilder: Finansdepartementet og Statistisk sentralbyrå.

Innretningen av finanspolitikken sikter mot å balansere hensynet til å tilby innbyggerne stabile og gode velferdstjenester og grunnleggende trygghet opp mot hensynet til konjunktursituasjonen og mer langsiktige hensyn knyttet til en bærekraftig utvikling i både statsfinansene og økonomien. Konjunkturbildet samlet sett tilsier at det for 2025 ikke er behov for at finanspolitikken bidrar ekspansivt til å øke den økonomiske aktiviteten.2 Beregninger basert på Finansdepartementets makroøkonomiske modeller KVARTS og NORA indikerer at innretningen av finanspolitikken for 2025 har en litt ekspansiv virkning på aktivitetsnivået i 2025.3 Det må særlig ses i sammenheng med at veksten i offentlig konsum anslås høyere enn trendveksten i økonomien, som antas å være veksten i fastlandsøkonomien ved normal kapasitetsutnytting. Finanspolitikken har de siste årene bidratt til å holde veksten i økonomien oppe og trolig medført at Norge har unngått fall i den økonomiske aktiviteten. Det vil fortsatt være sterke impulser fra tidligere års budsjetter på den økonomiske aktiviteten neste år, se tabell 3.4.

Tabell 3.4 Budsjettvirkninger på fastlands-BNP ifølge KVARTS og NORA. Prosent

Virkninger på fastlands-BNP1 | ||||

|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | |

KVARTS | ||||

Budsjettopplegget for 2023 | 1,0 | 1,4 | 1,6 | 1,7 |

Budsjettopplegget for 2024 | 0,3 | 0,5 | 0,6 | |

Budsjettopplegget for 2025 | 0,2 | 0,2 | ||

2023–2025 samlet2 | 1,0 | 1,7 | 2,3 | 2,5 |

NORA | ||||

Budsjettopplegget for 2023 | 0,8 | 0,6 | 0,4 | 0,4 |

Budsjettopplegget for 2024 | 0,3 | 0,3 | 0,3 | |

Budsjettopplegget for 2025 | 0,2 | 0,2 | ||

2023–2025 samlet2 | 0,8 | 0,8 | 0,9 | 0,9 |

1 Virkningen på den økonomiske aktiviteten tar utgangspunkt i hvordan ulike inntekts- og utgiftsposter (påløpt) for hele offentlig forvaltning utvikler seg sammenlignet med trendveksten i økonomien. Avviket fra referansebanen kombineres med finanspolitiske multiplikatorer. Multiplikatorene er basert på modellene, og beskriver i hvor stor grad endringer i ulike utgifts- og inntektsposter påvirker den økonomiske aktiviteten. Det tas hensyn til effektene av de såkalte automatiske stabilisatorene i budsjettet, dvs. at dagpengeutbetalinger øker og skatteinntektene faller i en lavkonjunktur og motsatt i en høykonjunktur.

2 På grunn av avrundinger kan summering av enkeltelementene ovenfor avvike fra summen presentert i denne raden.

Kilde: Finansdepartementet.

Finanspolitikken i 2025 vil også bidra til å trekke opp aktivitetsnivået i økonomien i 2026. Metoden bak beregningene og forskjeller i beregnede budsjetteffekter i KVARTS og NORA er nærmere beskrevet i vedlegg 2. For nærmere omtale av budsjettpolitikken fremover, se avsnitt 3.1.3.

Tabell 3.5 Statens pensjonsfond utland, 3 prosent realavkastning og strukturelt oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2025-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | Avvik fra 3 pst. banen | Pst. av trend-BNP for Fastlands-Norge | Pst. av fondskapitalen | |||

2001 | 386,6 | - | 16,8 | - | 39,1 | - | 1,4 | 4,3 | ||

2002 | 619,3 | - | 32,4 | - | 72,5 | - | 2,5 | 5,2 | ||

2003 | 604,6 | - | 36,4 | - | 78,1 | - | 2,7 | 6,0 | ||

2004 | 847,1 | - | 42,7 | - | 89,2 | - | 2,9 | 5,0 | ||

2005 | 1 011,5 | - | 45,3 | - | 91,6 | - | 2,9 | 4,4 | ||

2006 | 1 390,1 | - | 44,6 | - | 87,1 | - | 2,6 | 3,1 | ||

2007 | 1 782,8 | - | 44,7 | - | 83,3 | - | 2,5 | 2,4 | ||

2008 | 2 018,5 | - | 54,1 | - | 95,2 | - | 2,8 | 2,5 | ||

2009 | 2 279,6 | - | 94,2 | - | 159,6 | - | 4,6 | 4,0 | ||

2010 | 2 642,0 | - | 106,0 | - | 173,1 | - | 4,9 | 3,8 | ||

2011 | 3 080,9 | - | 93,7 | - | 147,7 | - | 4,1 | 2,9 | ||

2012 | 3 307,9 | - | 112,5 | - | 171,7 | - | 4,7 | 3,2 | ||

2013 | 3 824,5 | - | 125,9 | - | 186,1 | - | 5,1 | 3,2 | ||

2014 | 5 032,4 | - | 147,9 | - | 212,2 | - | 5,8 | 2,9 | ||

2015 | 6 430,6 | - | 170,1 | - | 238,5 | - | 6,5 | 2,6 | ||

2016 | 7 460,8 | - | 199,5 | - | 273,3 | - | 7,4 | 2,7 | ||

2017 | 7 509,9 | - | 209,3 | - | 280,9 | - | 7,6 | 2,8 | ||

2018 | 8 484,1 | 254,5 | 200,2 | 332,1 | 261,2 | -70,9 | 6,8 | 2,4 | ||

2019 | 8 243,4 | 247,3 | 227,9 | 313,3 | 288,8 | -24,5 | 7,4 | 2,8 | ||

2020 | 10 086,2 | 302,6 | 361,5 | 377,8 | 451,4 | 73,5 | 11,1 | 3,6 | ||

2021 | 10 907,1 | 327,2 | 345,6 | 391,8 | 413,8 | 22,0 | 10,1 | 3,2 | ||

2022 | 12 355,2 | 370,7 | 329,8 | 420,1 | 373,8 | -46,3 | 9,1 | 2,7 | ||

2023 | 12 413,5 | 372,4 | 367,6 | 402,9 | 397,7 | -5,2 | 9,6 | 3,0 | ||

2024 | 15 760,8 | 472,8 | 416,5 | 490,7 | 432,3 | -58,4 | 10,4 | 2,6 | ||

2025 | 18 500,0 | 555,0 | 460,1 | 555,0 | 460,1 | -94,9 | 10,9 | 2,5 | ||

1 Anslaget er basert på fondsverdien ved inngangen til august 2024, fremskrevet med forventet realavkastning.

Kilde: Finansdepartementet.

3.1.2 Budsjettpolitikken i 2024

Bruken av fondsmidler i 2024 anslås nå til 416,5 mrd. kroner, målt ved det strukturelle oljekorrigerte budsjettunderskuddet. Det er omtrent det samme som anslått i Revidert nasjonalbudsjett 2024 (RNB24), se tabell 3.6. I RNB24 økte samlede utgifter betydelig sammenlignet med Saldert budsjett for 2024. Dette var hovedsakelig knyttet til forsvar, sikkerhet og beredskap, folketrygden, sykehus og fremskyndede utgifter knyttet til Nansen-programmet. Utgiftsøkningen i RNB24 ble delvis dekket inn av økte anslag på strukturelle skatteinntekter og midlertidige inntekter som følge av tilbakeføring av tidligere bevilgede tapsavsetninger. I tillegg økte bruken av fondsmidler med 10 mrd. kroner sammenlignet med Saldert budsjett for 2024.

Tabell 3.6 Nøkkeltall i budsjettet for 2024. Anslag gitt på ulike tidspunkt.1 Mrd. kroner

Saldert | Endring | RNB24 | Endring | NB25 | ||

|---|---|---|---|---|---|---|

Oljekorrigert underskudd | 336,5 | 2,6 | 339,1 | 8,7 | 347,8 | |

Strukturelt oljekorrigert underskudd | 409,8 | 10,2 | 419,9 | -3,4 | 416,5 | |

Prosent av trend-BNP Fastlands-Norge | 10,3 | 0,1 | 10,4 | -0,1 | 10,4 | |

Prosent av fondskapitalen | 2,7 | 0,0 | 2,7 | 0,0 | 2,6 | |

Budsjettimpuls2 (prosentenheter) | 0,4 | 0,3 | 0,7 | 0,0 | 0,7 | |

Reell, underliggende utgiftsvekst (prosent) | 1,3 | 1,2 | 2,5 | 0,0 | 2,5 | |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond3 | 856,3 | -116,9 | 739,4 | 1,4 | 740,7 | |

1 Saldert budsjett 2024 vedtatt høsten 2023 (Saldert), vedtatt Revidert nasjonalbudsjett 2024 etter stortingsbehandlingen av RNB24 i juni 2024 (RNB24) og Nasjonalbudsjettet 2025 (NB25).

2 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

3 Inkludert Statens pensjonsfond utland og Statens pensjonsfond Norge.

Kilde: Finansdepartementet.

Bruken av fondsmidler, målt ved det strukturelle oljekorrigerte budsjettunderskuddet som andel av trend-BNP for Fastlands-Norge, ligger an til å øke med 0,7 pst. til 10,4 pst. fra i fjor til år. Det anslås å utgjøre et uttak på 2,6 pst. av SPU. Det oljekorrigerte budsjettunderskuddet, som tilsvarer den faktiske overføringen fra SPU, anslås nå til 347,8 mrd. kroner i 2024.

3.1.3 Finanspolitikken fremover

Perspektivmeldingen understreker behovet for å planlegge for fremtiden og legge best mulig til rette for at velferdsmodellen skal kunne opprettholdes på lang sikt. En sentral utfordring er hvordan arbeidskraften fordeles mellom ulike næringer. Flere eldre gir økt behov for helse- og omsorgstjenester. Samtidig ventes veksten i antall personer i aldersgruppen 20–66 år å stoppe opp frem mot 2060. Det økte behovet for arbeidskraft i helse og omsorg må derfor langt på vei tas fra andre sektorer i økonomien. Hvis arbeidstilbudet øker eller det offentlige blir mer effektivt, vil det kunne bidra til å dempe denne utfordringen.

Beregningene i Perspektivmeldingen viser at utgiftsveksten vil tilta om få år fordi befolkningen blir eldre, se rød linje i figur 3.9. Fremskrivingene viser samtidig at inntektene vil vokse mer enn utgiftene på helt kort sikt, men at dette i løpet av få år vil snu, se blå linje i figuren.

Figur 3.9 Inndekningsbehov i finanspolitikken. Endringen i offentlige inntekter og utgifter frem mot 2060. Andel av BNP for Fastlands-Norge. Prosentenheter.

Kilde: Perspektivmeldingen 2024.

Figur 3.10 Bruken av fondsmidler og 3-prosentbanen fra Perspektivmeldingen 2024. Andel av BNP for Fastlands-Norge. Prosent

Kilder: Finansdepartementet og Perspektivmeldingen 2024.

De nærmeste årene vil det isolert sett være innenfor handlingsregelen å fase inn noe mer fondsmidler. Inntektene vil på kort sikt stige mer enn utgiftene, og denne forskjellen er større i årets perspektivmelding enn det var i Perspektivmeldingen 2021. Det er i hovedsak på grunn av at fondsverdien har økt kraftig siden da, se omtale nedenfor. Hvordan de økte fondsinntektene disponeres, har betydning for den langsiktige tilpasningen. Ved å holde igjen nå vil krevende innstramminger skyves ut i tid. Dersom de økte inntektene brukes på varig utvidelse av velferdsordninger i dag, vil det fremtidige inndekningsbehovet forsterkes. Tiltak som styrker insentivene til å jobbe, eller som bedrer vekstevnen i økonomien og gir økt effektivitet i offentlig sektor, vil redusere knappheten på arbeidskraft og styrke budsjettbalansen over tid. Se også kapittel 5 om bedre bruk av samfunnets ressurser.

Fondsverdien ved utgangen av året anslås i denne meldingen til 18 500 mrd. kroner, om lag 2 700 mrd. kroner høyere enn ved inngangen til året og 600 mrd. kroner høyere enn lagt til grunn i Perspektivmeldingen. Historien viser at det jevnlig har vært perioder med sterk oppgang avløst av sterk nedgang i aksjemarkedene. Vi har nå bak oss en lang periode uten fall av betydning. Figur 3.11 sammenligner utviklingen i fondsverdien med verdien fondet ville ha hatt dersom vi historisk hadde oppnådd den forventede avkastningen som ble lagt til grunn i det enkelte år (4 pst. tom. 2017 og 3 pst. deretter). Den beregnede banen ligger om lag 40 pst. under markedsverdien. Det er betydelig usikkerhet om utviklingen i fondsverdien fremover. Fall i avkastningen til fondet vil slå sterkere ut i fondsverdien fremover, i tråd med at tilførselen til fondet avtar.

Figur 3.11 Markedsverdien av Statens pensjonsfond utland og beregnet markedsverdi hvis avkastningen hadde fulgt forventet realavkastning.1 Mrd. kroner

1 Forventet markedsverdi er verdien fondet ville hatt dersom oppnådd realavkastning hadde vært lik departementets forventning, henholdsvis 4 pst. til og med 2017 og deretter 3 pst. Den realiserte inflasjonen i valutaene som inngår i fondets valutakurv er brukt for å regne om fra realverdier til nominelle tall. Netto tilførsler og forvaltningshonorarer er omregnet til verdier målt i fondets valutakurv. Det er antatt uendret kronekurs gjennom perioden. T.o.m. første halvår 2024.

Kilder: Norges Bank Investment Management (NBIM) og Finansdepartementet.

3.1.4 Det økonomiske opplegget for kommunesektoren

Kommunesektoren har blant annet ansvaret for barnehager, grunnskole, videregående skole og pleie- og omsorgstjenester. Det omfattende ansvaret gjør at kommunesektoren forvalter en betydelig del av landets økonomiske ressurser og står for en vesentlig del av landets økonomiske aktivitet. Kommunalt konsum og bruttorealinvesteringer står for om lag 17 pst. av BNP for Fastlands-Norge, og hver femte av de sysselsatte jobber i kommunesektoren.

Størrelsen på sektoren innebærer at sektorens samlede ressursbruk har stor virkning på helheten i økonomien. Derfor bør innretningen av kommuneøkonomien trekke i samme retning som den overordnede økonomiske politikken. Dette sikres gjennom fastsettelse av inntektsrammer for sektoren. Den makroøkonomiske styringen av kommunesektoren er en viktig del av finanspolitikken, både av hensyn til stabilitet i økonomien som helhet og i kommunenes økonomi, se boks 3.4 om makroøkonomisk styring av kommunesektoren.

De viktigste kommunale inntektene er frie inntekter, som omfatter lokale skatteinntekter og rammetilskudd fra staten. Frie inntekter utgjør om lag 72 pst. av kommunesektorens inntekter og fordeles gjennom inntektssystemet for sektoren. Frie inntekter legger til rette for at kommunen kan foreta prioriteringer og tilby tjenester i tråd med lokale behov. De øvrige inntektene i kommuneopplegget er først og fremst øremerkede tilskudd fra staten, gebyrer og brukerbetalinger. Kommunene har også enkelte inntekter som ikke regnes med i kommuneopplegget, herunder merverdiavgiftskompensasjon, enkelte tilskudd til flyktninger og lignende, inntekter fra konsesjonsavgifter og konsesjonskraft, samt inntekter fra Havbruksfondet.

Regjeringens budsjettforslag for 2025

Regjeringens budsjettforslag for 2025 gir en realvekst i kommunesektorens frie inntekter på 6,8 mrd. kroner. Veksten beregnes i forhold til anslått nivå på inntektene i 2024 etter Stortingets behandling av RNB24. Det legges opp til at den foreslåtte veksten i frie inntekter fordeles med 5,15 mrd. kroner til kommunene og 1,65 mrd. kroner til fylkeskommunene. De frie inntektene utgjør 538 mrd. kroner i 2025, se omtale i Prop. 1 S (2024–2025) for Kommunal- og distriktsdepartementet.

Regjeringens forslag til vekst i de frie inntektene er høyere enn veksten som ble signalisert i Kommuneproposisjonen 2025, og gir et handlingsrom utover merkostnadene til demografi og pensjon på 3,6 mrd. kroner, se tabell 3.7. Anslaget på merkostnader til demografi er uendret på 3,7 mrd. koner. Merkostnader til demografi kan tolkes som et anslag på økningene i kommunesektorens utgifter fra inneværende år til neste år som følger av endringene i befolkningens størrelse og sammensetning når nivået på sentrale tjenester videreføres.

Tabell 3.7 Økning i kommunesektorens handlingsrom i 2025. Mrd. 2025-kroner.

Vekst i frie inntekter1 | 6,8 | |

- | Merkostnader til demografi | 3,7 |

- | Merkostnader til pensjon | -0,5 |

= | Handlingsrom etter demografi og pensjon | 3,6 |

Memo: | ||

Satsinger innenfor veksten i frie inntekter2 | 2,4 | |

1 Vekst i frie inntekter er beregnet fra anslått nivå på inntekten i 2024 etter Stortingets behandling av RNB24, og etter at det er tatt hensyn til netto bortfall av inntekter fra eiendomsskatt i forbindelse med utfasing av «maskinskatten» tilsvarende 75,6 mill. kroner. Ved beregning av realveksten er det lagt til grunn en kommunal deflator på 4,1 pst. fra 2024 til 2025. Midlertidige bevilgninger holdes utenfor beregningsgrunnlaget.

2 Innenfor handlingsrommet ligger det inne en satsing på om lag 1,7 mrd. kroner begrunnet med omleggingen av inntektssystemet til kommunene, 250 mill. kroner til bemanning i barnehager og 150 mill. kroner til satsing på psykisk helse. Til fylkeskommunene ligger det inne en satsing til fylkesvei på 300 mill. kroner.

Kilder: Kommunal- og distriktsdepartementet og Finansdepartementet.

Merkostnadene til pensjon neste år anslås nå 700 mill. kroner lavere enn i Kommuneproposisjonen 2025, men anslaget inkluderer ikke effekten av ny offentlig AFP som blir innført fra 1.1.2025.4 Ny offentlig AFP vil inngå i pensjonspremiene som kommunesektoren skal betale i 2025. Dette er nærmere omtalt i Prop. 1 S (2024–2025) for Kommunal- og distriktsdepartementet.

Regjeringen vil i revidert nasjonalbudsjett for 2025 komme tilbake med oppdatert anslag for merkostnader til pensjon inkludert effekten av ny offentlig AFP. I revidert nasjonalbudsjett neste år vil regjeringen sikre at kommunesektoren kan innarbeide ny offentlig AFP i sine pensjonskostnader i 2025. Regjeringen vil i sitt forslag til revidert nasjonalbudsjett ta utgangspunkt i oppdatert anslag for merkostnader til pensjon for å dekke en økning i disse, men vil og gjøre en samlet vurdering av kommunesektorens økonomi.

Innenfor den signaliserte veksten for kommunene begrunnes om lag 1,7 mrd. kroner med omleggingen av inntektssystemet til kommunene. Videre er 250 mill. kroner begrunnet med økt bemanning i barnehager og 150 mill. kroner til satsing på psykisk helse. Til fylkeskommunene ligger det inne en satsing til fylkesvei på 300 mill. kroner.

Tabell 3.7 viser realveksten i kommunesektorens frie inntekter i 2025, målt i forhold til anslått nivå på inntektene i år etter Stortingets behandling av RNB24. Siden RNB24 er skatteanslaget for 2024 nedjustert med 2,5 mrd. kroner, noe som isolert sett medfører høyere inntektsvekst fra 2024 til 2025, selv med uendret inntektsanslag for neste år. Basert på oppdatert anslag på regnskap for 2024 anslås realveksten i frie inntektene å øke med 9,4 mrd. kroner fra 2024 til 2025. Samlede inntekter anslås å øke med 12,8 mrd. kroner fra i år til neste år.

Det pågår et betydelig arbeid i kommunesektoren for å omstille, utvikle og forbedre tjenesteproduksjonen, med sikte på å frigjøre ressurser slik at innbyggerne kan få flere og bedre tjenester. Det gjør at det kommunale tjenestetilbudet kan styrkes ut over det som følger av inntektsveksten. Analyser fra Senter for økonomisk forskning (SØF), gjennomført på vegne av Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU), tyder på at det er et betydelig potensial for en ressursbesparende omstilling i sektoren. Med en antagelse om en bedre ressursutnyttelse i kommunesektoren tilsvarende 0,5 pst. av driftsinntektene, vil det frigjøre om lag 1,8 mrd. kroner.

Nytt inntektssystem for kommunene fra 2025

Regjeringen la i Prop. 102 S (2023–2024) Kommuneproposisjonen 2025 frem forslag om et nytt inntektssystem for kommunene, se Innst. 440 S (2023–2024). Forslaget er blant annet basert på NOU 2022: 10 Inntektssystemet for kommunene som ble levert i august 2022, innspill fra høringen av NOU-en og målene i Hurdalsplattformen. Stortinget sluttet seg til forslaget til regjeringen, og det nye inntektssystemet trer i kraft fra og med 2025.

Et av hovedmålene med endringene i inntektssystemet er å sikre en jevnere fordeling av skatteinntektene mellom kommunene, både gjennom endringer i skattegrunnlagene til kommunene og ved å øke utjevningsgraden i inntektsutjevningen:

Kommunene sin andel av formuesskatten blir halvert og erstattet av økt andel inntektsskatt.

Eierinntekter blir korrigert ut av skattegrunnlaget til kommunene og erstattet med annen inntektsskatt.

Den symmetriske delen av inntektsutjevningen blir justert opp fra 60 til 64 prosent.

Det er gjennomført en faglig oppdatering av kostnadsnøklene i utgiftsutjevningen.

I tillegg er det gjort endringer i de regionalpolitiske tilskuddene for å sikre en mer treffsikker fordeling av disse. Regionsentertilskuddet blir avviklet og veksttilskuddet blir betydelig redusert. Det blir innført en utvidet inntektsgrense for å kunne få distriktstilskudd Sør-Norge som også omfatter naturressursinntekter. De regionalpolitiske tilskuddene blir samlet sett redusert og innbyggertilskuddet økes tilsvarende reduksjonen i de regionalpolitiske tilskuddene.

Se Prop. 1 S (2024–2025) for Kommunal- og distriktsdepartementet og Grønt hefte (Beregningsteknisk dokumentasjon til Prop. 1 S (2024–2025)) for en nærmere beskrivelse av endringene i inntektssystemet.

Maksimalskattørene og kommunesektorens skatteinntekter

Skatt på alminnelig inntekt fra personlige skattytere deles mellom staten og kommunesektoren. Fordelingen bestemmes ved at det i statsbudsjettet fastsettes maksimalsatser på skattørene, som er prosentsatsene for skatten på alminnelig inntekt som går til kommunene og fylkene. Beregningen av skatteandelen tar utgangspunkt i at alle kommuner og fylkeskommuner benytter seg av maksimalsats for skattøren, slik at de selv bærer kostnadene dersom de velger å sette skattesatsene lavere enn maksimalsatsene.

I Prop. 102 S (2023–2024) Kommuneproposisjonen 2025 ble det varslet at skattørene skal fastsettes ved behandlingen av statsbudsjettet. Det ble også varslet at skattørene fastsettes med sikte på at skatteinntektene skal utgjøre 40 pst. av kommunenes samlede inntekter, i tråd med praksis siden 2011.

I forbindelse med Kommuneproposisjonen 2025 sluttet Stortinget seg til at den kommunale skattøren på formue skal halveres over to år, samt at netto eierinntekter tas ut av det kommunale og fylkeskommunale inntektsskattegrunnlaget, i tråd med endringene i nytt inntektssystem for kommunene. Se nærmere omtale av endringene i kapittel 3.9 (om eierinntekt) og kapittel 4.1 (om formuesskatt) i Prop. 1 LS (2024–2025) Skatter og avgifter 2025.

Omleggingene innebærer at skattørene fra og med inntektsåret 2025 skal ilegges på annen alminnelig inntekt, det vil si alminnelig inntekt eksklusive netto eierinntekt. Redusert skattegrunnlag og lavere kommunale inntekter fra formuesskatt skal erstattes gjennom økt skattøre på annen alminnelig inntekt.

Den kommunale skattøren foreslås økt fra 10,95 pst. i 2024 til 12,75 pst. i 2025. Den fylkeskommunale skattøren foreslås økt fra 2,35 pst til 2,65 pst. Se kapittel 3.10 i Prop. 1 LS (2024–2025) Skatter og avgifter 2025.

Kommunesektorens inntekter fra skatt på inntekt og formue anslås med dette opplegget å utgjøre 280,6 mrd. kroner i 2025, noe som tilsvarer en nominell økning på om lag 7,5 pst. fra anslag på regnskap 2024.

Utviklingen i kommuneøkonomien

Etter en lang periode med høye netto driftsresultat og sparing i disposisjonsfond, var det i 2023 flere kommuner med svake driftsresultater, og forskjellene mellom kommunene har økt. Samtidig er disposisjonsfondene fortsatt store, og det er få kommuner med lave eller ingen oppsparte midler.

Over flere år har sektoren hatt høyere vekst i frie inntekter og større handlingsrom enn forutsatt i de fremlagte budsjettene. Det er særlig høyere skatteinntekter enn ventet som har bidratt til dette. Realveksten i frie inntekter har i gjennomsnitt vært 6,4 mrd. 2024-kroner høyere enn anslått i saldert budsjett i perioden 2015–2023, når det sees bort fra endringer i realveksten som skyldes økte inntekter året før, se figur 3.12. Figuren viser avviket mellom faktisk realverdi på frie inntekter og anslått realverdi i saldert budsjett, fordelt på ulike forklaringsfaktorer. I de fleste årene i figuren har realinntektene utviklet seg bedre enn ventet. De siste årene har vært preget av høy kostnadsvekst. Høyere skatteinngang enn ventet har i hovedsak en midlertidig virkning på realinntektene, mens virkningen av et høyere kostnadsnivå er varig.

Figur 3.12 Merinntekter og mindreutgifter1 i kommuneopplegget. Avvik mellom anslag i saldert budsjett og oppdaterte tall på skatteinntekter, kommunal deflator2, merkostnader til demografi3 og rammetilskudd4. Mrd. 2024-kroner

1 I 2020 var endringer i skatt og deflator fra anslaget i saldert budsjett i stor grad knyttet til pandemien. Sammen med anslåtte merutgifter/mindreinntekter i tjenestene som følge av pandemien samt redusert arbeidsgiveravgift, inngikk dette i grunnlaget for koronakompensasjonen til kommunesektoren for 2020.

2 Anslaget på merkostnader til pensjon er hensyntatt i anslått kostnadsvekst i saldert budsjett. I endelige tall inngår faktiske pensjonskostnader i kostnadsveksten gjennom kommunal deflator.

3 Avvikene for demografikostnadene som finansieres av de frie inntektene i årene 2014-2017 er anslått til 75 pst. av avvikene for de totale merkostnadene knyttet til demografiske endringer.

4 Det ekstraordinære nedtrekket på 12,1 mrd. kroner i rammetilskuddet i 2022, grunnet uvanlig høye utbytteinntekter som følge av endringer i utbytteskatten, er trukket ut av merskatteveksten.

Kilder: Kommunal- og distriktsdepartementet, Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) og Finansdepartementet.

Historisk har det vært små avvik mellom anslått og faktisk kostnadsutvikling, og avvikene har vært både på opp- og nedsiden. De siste par årene har skilt seg ut, med uventet høy kostnadsvekst som isolert sett trekker ned realverdien av inntektene. I 2023 fikk kommunene kompensasjon for den økte kostnadsveksten, men i ettertid viste det seg at de fikk mer enn kostnadsøkningen tilsa, slik at realveksten i inntektene samlet sett for året ble bedre enn forutsatt.

I perioden 2015–2022 lå netto driftsresultat i hovedsak godt over 2 pst. av driftsinntektene, som er det nivået Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) anbefaler over tid. Netto driftsresultat viser hvor mye som kan disponeres til avsetninger og investeringer etter at driftsutgifter, renter og avdrag er betalt. I 2023 var driftsresultatet under anbefalt nivå. De lave netto driftsresultatene i inneværende år kan ses i sammenheng med at kommunene har trengt tid til å tilpasse seg et høyere kostnadsnivå og økte renteutgifter.

Gode resultater over flere år har bidratt til at mange kommuner har kunnet spare betydelige midler i disposisjonsfond, se figur 3.13. Disposisjonsfondene for sektoren utgjorde 96 mrd. kroner ved utgangen av 2023, snaut 14 pst. av driftsinntektene. Det er en nedgang fra året før, men fondene er fremdeles store og gjør sektoren samlet sett godt rustet for å håndtere uforutsette hendelser.

Figur 3.13 Netto driftsresultat og disposisjonsfond i kommunesektoren som andel av brutto driftsinntekter.1 2005-2023

1 F.o.m. 2014 ble merverdiavgiftskompensasjon fra investeringer ikke lenger inntektsført i driftsregnskapet. TBUs anbefaling f.o.m. 2014 er 2 pst. for sektoren samlet. Tallene er korrigert for endringen i regnskapsføringen, slik at de er sammenlignbare.

Kilder: Kommunal- og distriktsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

Kommunesektoren har trukket på disposisjonsfondene til å finansiere investeringer. I tillegg har kommuner med negative resultater tæret på fondene for å dekke inn driftsunderskudd. Størrelsen på disposisjonsfondene varierer betydelig mellom kommunene, men få har lite eller ingen fondsmidler å trekke på, se boks 3.5. Det foreligger ikke føringer i kommuneloven eller anbefalinger fra TBU om størrelse på disposisjonsfondene. TBU uttrykte i 2023 at disposisjonsfondet bør ha et omfang som gjør kommunen i stand til å håndtere midlertidige negative sjokk med en varighet på opptil 2-3 år. Hvor store fondene bør være varierer derfor mellom kommuner. En modell utarbeidet av Menon og Telemarksforskning fra 2017 indikerte for de fleste kommuner et anbefalt minimumsnivå på mellom 2,5 og 6 pst. av driftsinntektene for å håndtere risiko for å sikre stabil tjenesteproduksjon.5 Ved utgangen av 2023 hadde nesten 8 av 10 kommuner et disposisjonsfond på over 6 pst. av driftsinntektene.

God kommuneøkonomi over flere år gjenspeiles i flere indikatorer. Antall kommuner registrert i ROBEK6, samt andelen av befolkningen som bor i en ROBEK-kommune, har ligget lavt i historisk sammenheng over lang tid. I slutten av september i år var det 23 kommuner i registeret, ned fra 49 kommuner i 2015, se figur 3.14. Andelen av befolkningen som bor i en kommune registrert i ROBEK, er 2,8 pst., ned fra 8,3 pst. i 2015. De fleste kommunene i registeret er små kommuner med færre enn 5000 innbyggere.

Figur 3.14 Antall kommuner og andel av befolkningen1 i ROBEK.2 2000-september 2024

1 Andelen er beregnet som produktet av andelen av året kommunen var i ROBEK og befolkningen i kommunen.

2 Alle tall er per 31. desember i det respektive år, med unntak av 1. januar 2001 da registeret ble opprettet og 25. september 2024.

Kilder: Kommunal- og distriktsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

Investeringene i kommunesektoren avtok i 2023 etter moderat vekst året før. Nivået er likevel forholdsvis høyt sett i et historisk perspektiv, se figur 3.15. Det gjenspeiles i at gjelden i sektoren har økt og et underskudd før lånetransaksjoner (negative nettofinansinvesteringer), se figur 3.16. Nettofinansinvesteringer er i nasjonalregnskapet definert som samlede inntekter fratrukket samlede utgifter, der også utgifter til bruttorealinvesteringer inngår, mens lån og avdrag er holdt utenom. Nettofinansinvesteringene bestemmer utviklingen i kommunesektorens netto gjeld. I 2023 utgjorde netto gjeld, utenom avsetning til fremtidige pensjonsutgifter, over halvparten av driftsinntektene, som er en forholdsvis stor økning fra 2022. Økningen skyldes i hovedsak høyt investeringsnivå og lave netto driftsresultat.

Figur 3.15 Kommunesektorens bruttorealinvesteringer. Reell vekst i prosent og som andel av sektorens inntekter. 2005-2023

Kilder: Finansdepartementet og Statistisk sentralbyrå.

Figur 3.16 Nettofinansinvesteringer og nettogjeld1 i kommunesektoren. Prosent av inntekter. 2005-2023

1 Netto gjeld utenom arbeidsgivers pensjonsreserver.

Kilder: Kommunal- og distriktsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

Et høyt gjeldsnivå gjør isolert sett kommunesektorens økonomi mer sårbar for renteøkninger, men effekten vil delvis motsvares av økte inntekter fra sektorens rentebærende plasseringer (bankinnskudd og plasseringer i sertifikat- og obligasjonsmarkedet). Kommunesektoren kan benytte disposisjonsfond til å øke egenfinansieringen av investeringene.

Sysselsettingen i kommunene som andel av total sysselsetting har vært stabil over lengre tid. Om lag 19 pst. av sysselsatte personer og 17 pst. av totalt antall utførte timeverk i 2023 var i kommunesektoren. Siden det er høyere andel deltidsansatte i kommunesektoren enn i økonomien samlet sett, er sektorens andel av den totale sysselsettingen noe større målt i personer enn i timeverk.

Aktivitetsveksten i kommunesektoren er beregnet til 1,8 pst. i 2023, som er høyere enn beregnet inntektsvekst på 1,0 pst., se figur 3.17. Det gjenspeiles også i lavere netto finansinvesteringer og økt gjeldsvekst. Høy aktivitetsvekst i kommunesektoren bidro til å holde den samlede veksten i norsk økonomi oppe i 2023.

Figur 3.17 Kommunesektorens samlede inntekter og aktivitet. Reell vekst i prosent.1 2005-2023

1 Tallene er korrigert for større oppgaveoverføringer.

Kilder: Kommunal- og distriktsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

Utviklingen i realinntektene i 2024

I Saldert budsjett 2024 la regjeringen opp til en realvekst i kommunesektorens frie inntekter i 2024 på 6,4 mrd. kroner, målt fra anslått nivå for 2023 i RNB23. Skatteinntektene i 2023 ble høyere enn ventet i både RNB23 og NB24. Hensyntatt ny informasjon om høyere skatteinngang i 2023, forventes det en realnedgang på 1,8 mrd. kroner fra 2023 til 2024, se tabell 3.8.

Tabell 3.8 Endringen i realveksten i frie inntekter i 2024 fra saldert budsjett til nå

Stasjon og endring | Realvekst i frie inntekter (mrd. 2024 kroner) | |

|---|---|---|

Saldert budsjett målt ift. anslag i RNB23 | 6,4 | |

+ | Merskattevekst i 2023 mellom RNB23 og NB24 | -4,2 |

+ | Merskattevekst i 2023 etter saldert | -4,0 |

= | Saldert budsjett målt ift. regnskap for 2023 | -1,8 |

+ | Redusert anslag på skatteinntekter i 2024 | -1,7 |

+ | Økt kostnadsanslag i 2024 | -0,5 |

= | Realvekst nå | -4,0 |

Kilde: Finansdepartementet.

Skatteinntektene i inneværende år anslås nå lavere enn lagt til grunn i saldert budsjett, og kostnadsøkningen ventes å bli noe høyere. Samlet sett anslås det nå en reell nedgang i de frie inntektene på 4,0 mrd. kroner fra 2023 til 2024.

Samlede inntekter anslås å øke reelt med 6,1 mrd. kroner, og nedgangen fra saldert budsjett er mindre enn for frie inntekter, se tabell 3.9.

Sammenlignet med Saldert budsjett 2024 er anslaget for merkostnadene til pensjon oppjustert med om lag 2,5 mrd. kroner, mens merkostnadene til demografi er oppjustert med 0,5 mrd. kroner.

Tabell 3.9 Realvekst i kommunesektorens inntekter1 i 2024. Anslag på ulike tidspunkt. Mrd. 2024-kroner og prosentvis vekst fra året før.

Samlede inntekter | Frie inntekter | |||

|---|---|---|---|---|

Mrd. kroner | Pst. | Mrd. kroner | Pst. | |

Målt ift. anslag for 2023 i RNB23 | ||||

Nasjonalbudsjettet 2024 | 13,1 | 2,0 | 6,4 | 1,3 |

Saldert budsjett 2024 (inkl. budsjettavtalen) | 14,5 | 2,2 | 6,4 | 1,3 |

Målt ift. oppdaterte anslag for 2023 | ||||

Nasjonalbudsjettet 2024 | 8,8 | 1,3 | 2,2 | 0,4 |

Saldert budsjett 2024 (inkl. budsjettavtalen) | 10,3 | 1,6 | 2,2 | 0,4 |

Revidert nasjonalbudsjett 2024 | 8,2 | 1,2 | -1,0 | -0,2 |

Anslag nå | 6,1 | 0,9 | -4,0 | -0,8 |

1 Inntektsvekst utover endringer som skyldes prisendringer og oppgaveoverføringer.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Alle anslag for inntekts- og kostnadsutvikling i 2024 er fortsatt usikre. Endelige tall foreligger ikke før neste år.

Figur 3.18 viser nivået på de frie inntektene over tid, målt i faste 2025-kroner. Inntektene var særlig høye i 2021 og 2022 som følge av høyere skatteinngang enn forventet. I 2020 og 2021 ble inntektene også løftet av betydelige overføringer til sektoren for å dekke ekstraordinære utgifter i forbindelse med pandemien, vist ved forskjellen mellom blå og grå linje i figuren. Midlertidige tiltak og oppgaveoverføringer mv. er korrigert ut i den grå linjen.

Figur 3.18 Utviklingen i frie inntekter med korreksjoner1,2,3. Mrd. 2025-kroner. 2015–2025

1 Den grå linjen er korrigert for oppgaveendringer, engangsoverføringer mv.

2 Den røde linjen er i tillegg justert for merkostnader til demografi.

3 Det er justert for anslag på merkostnader til pensjon i 2024 og 2025. Historisk inngår merkostnader til pensjon i kostnadsveksten (kommunal deflator).

Kilder: Kommunal- og distriktsdepartementet og Finansdepartementet.

I 2024 og 2025 anslås frie inntekter korrigert for oppgaveendringer og engangsoverføringer mv. å ligge høyere enn i årene før pandemien. Justeres det også for merutgifter til demografi (rød linje), anslås nivået noe lavere. Merkostnadene til demografi har de siste årene blitt høyere enn anslått, noe som blant annet skyldes tilstrømningen fra Ukraina.

I figuren (grå og rød linje) er det korrigert for alle engangsoverføringer, samt overføringer som skal styrke spesifiserte tjenestetilbud i kommunene. En del av dette er midler som gjør kommunene bedre rustet til å tilby tjenester, men som korrigeres ut når vi beregner veksten i frie inntekter. Gjennom effektivisering kan kommunesektoren skaffe seg et større handlingsrom i år og videre fremover enn det utviklingen i de økonomiske rammevilkårene isolert sett tilsier.

3.1.5 Utviklingen i offentlige finanser

Det samlede overskuddet i offentlig forvaltning7 anslås til 696 mrd. kroner i 2025. Det tilsvarer 12,7 pst. av BNP, uendret fra året før, se tabell 3.10. Overskuddet er betydelig lavere enn toppen i 2022, men det er fortsatt høyt sammenlignet med de foregående ti årene, se figur 3.19.

Tabell 3.10 Nettofinansinvesteringer i offentlig forvaltning.1 Mill. kroner og prosent av BNP

2023 | 2024 | 2025 | ||

|---|---|---|---|---|

A. | Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 879 957 | 700 480 | 745 075 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 1 042 482 | 740 747 | 680 680 | |

Oljekorrigert overskudd på statsbudsjettet | -290 463 | -347 808 | -413 648 | |

Netto kontantstrøm fra petroleumsvirksomheten | 978 064 | 680 379 | 642 769 | |

Rente- og utbytteinntekter mv. i Statens pensjonsfond | 354 881 | 408 177 | 451 559 | |

Overskudd i andre stats- og trygderegnskap | 13 575 | 10 751 | 4 993 | |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet2 | -176 100 | -51 018 | 59 402 | |

B. | Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -43 517 | -47 607 | -49 182 |

Kommuneforvaltningens overskudd, bokført verdi | -37 578 | -49 326 | -51 685 | |

C. | Offentlig forvaltnings nettofinansinvesteringer (A+B) | 836 440 | 652 873 | 695 893 |

Målt som andel av BNP | 16,3 | 12,6 | 12,7 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

2 Tabellen er basert på nasjonalregnskapets definisjoner, som benytter påløpte størrelser.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Figur 3.19 Offentlig forvaltnings nettofinansinvesteringer. Prosent av BNP

Kilder: Finansdepartementet og OECD.

Utviklingen i overskuddet påvirkes i stor grad av inntektene fra petroleumsvirksomheten og rente- og utbytteinntektene i Statens pensjonsfond. Utenom disse inntektene har staten i nyere tid hatt et voksende underskudd. I tråd med lov om Statens pensjonsfond og handlingsregelen dekkes underskuddet av en overføring fra Statens pensjonsfond utland (SPU) til statsbudsjettet.

Landene i OECD økte gjennomgående sine offentlige underskudd betydelig under pandemien. Senere er underskuddene redusert, se figur 3.19. OECD anslår at medlemslandene samlet vil ha underskudd i offentlig forvaltning tilsvarende 4,1 pst. av BNP i 2025.

Medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift anslås offentlig forvaltnings nettofordringer til om lag 21 600 mrd. kroner ved utgangen av 2025, tilsvarende nesten fire ganger BNP, se figur 3.20. Det aller meste av dette er kapital i Statens pensjonsfond. Svært få OECD-land har positive nettofordringer i offentlig forvaltning. For OECD-landene sett under ett anslås offentlig forvaltning å ha netto gjeld tilsvarende 68 pst. av BNP i 2025.

Figur 3.20 Offentlig forvaltnings nettofordringer. Prosent av BNP

Kilder: Finansdepartementet og OECD.

Norge og de øvrige skandinaviske landene har godt utbygde velferdsordninger. Det har bidratt til et forholdsvis høyt skatte- og avgiftsnivå. Norge står likevel i en særstilling som følge av fondsinntektene fra sparingen i Statens pensjonsfond utland. Skatte- og avgiftsnivået i fastlandsøkonomien er om lag på linje med Sverige og Danmark, men høyere enn gjennomsnittet for OECD-land, se figur 3.21 og 3.22. Den ekstra handlefriheten som SPU og handlingsregelen har gitt, er i hovedsak brukt til å øke utgiftene i statsbudsjettet. For 2025 legges det opp til å bruke rundt 460 mrd. kroner over statsbudsjettet finansiert fra SPU, tilsvarende om lag 17 pst. av samlede offentlige utgifter.

Figur 3.21 Utgifter i offentlig forvaltning. Prosent av BNP

Kilder: Finansdepartementet og OECD.

Figur 3.22 Offentlige skatte- og avgiftsinntekter. Prosent av BNP

For Sverige og Danmark er tall for 2007-2022 hentet fra OECD. Tall og prognoser for 2023-2025 er hentet fra de to finansdepartementene.

Kilder: Finansdepartementet, Finansdepartementet (Sverige), Finansministeriet (Danmark) og OECD.

I sammenligninger av offentlig utgifter mellom land ses det ofte på utgiftene i forhold til landets BNP, der BNP skal representere anslag på inntekter eller skattegrunnlag. Siden Norge har store fondsinntekter som ikke regnes med i BNP-tallene, gir en slik sammenligning et ufullstendig bilde av forholdet mellom inntektene i økonomien og statens utgifter. Se boks 3.6 for en drøfting av størrelsen på offentlig sektor, der utgiftene er målt mot ulike inntektsbegrep og sammenlignet med andre land.

I Norge har offentlige utgifter økt raskere enn verdiskapingen i fastlandsøkonomien over lengre tid, se figur 3.21. I Sverige og Danmark har offentlige utgifter vokst mindre enn verdiskapingen de siste ti årene. I likhet med andre land økte norske offentlige utgifter under koronapandemien, men falt tilbake i de første årene etter. Offentlige utgifter ventes å vokse om lag like mye som verdiskapingen i fastlandsøkonomien neste år, og anslås å utgjøre om lag 62 pst. av BNP for Fastlands-Norge, se figur 3.21.

Offentlige utgifter kan forenklet deles inn i offentlig konsum (om lag 50 pst.), realinvesteringer (om lag 10 pst.) og overføringer til private mv. (om lag 40 pst), se figur 3.23. Den største delen av overføringene er stønader til husholdninger, men også subsidier til næringslivet og overføringer til ideelle organisasjoner utgjør en betydelig andel. Som figur 3.23 viser, har det vært vekst i alle de offentlige utgiftsområdene over tid. Offentlig konsum og investeringer utgjør samlet sett offentlig sektors etterspørsel inn i økonomien, se kapittel 2.1.

Figur 3.23 Forenklet dekomponering av offentlige utgifter.1 Mrd. kroner

1 Offentlige tjenester er her definert som lønnskostnader, produktinnsats og produktkjøp til husholdninger. Dette er tilnærmet likt offentlig konsum i nasjonalregnskapet, som består av lønnskostnader, produktinnsats og produktkjøp til husholdninger (utgiftsposter), tillagt kapitalslit og fratrukket gebyrer. «Annet» består av renteutgifter og utbytte, overføringer til utlandet, subsidier mv., overføringer til ideelle organisasjoner, netto kjøp av tomter og grunn og andre kapitaloverføringer.

Kilde: Finansdepartementet.

Målt som andel av verdiskapingen i fastlandsøkonomien ligger offentlig konsum høyere i Norge enn i Sverige og Danmark, og andelen har økt de siste ti årene, mens den har vært mer stabil eller avtatt i andre europeiske land, se figur 3.24. Offentlig konsum består av utgifter til lønnskostnader, produktinnsats i offentlig produksjon og det offentliges produktkjøp til husholdninger (hjelpemidler mv.). Utgiftene på disse områdene øker i takt med den offentlige tjenesteproduksjonen.

Figur 3.24 Offentlig konsum. Prosent av BNP

Kilder: Finansdepartementet og OECD.

Offentlig forvaltnings bruttoinvesteringer i realkapital, det vil si den delen av offentlige utgifter som går til å bygge for eksempel veier, jernbane og offentlige bygg, har også økt som andel av verdiskapningen i fastlandsøkonomien. Nivået har i lang tid ligget høyere i Norge enn i mange andre OECD-land. Forskjellen har økt etter 2013 fordi flere land reduserte investeringene for å styrke offentlige budsjetter. Figur 3.25 sammenligner offentlig forvaltnings bruttoinvesteringer i fast realkapital som andel av BNP for Fastlands-Norge med andelene i Sverige og Danmark.

Figur 3.25 Offentlig forvaltnings bruttoinvesteringer i realkapital. Prosent av BNP

Kilder: Finansdepartementet og OECD.

OECDs sammenligning av offentlige utgifter på ulike områder mellom land

I OECDs rapport Economic Surveys: Norway 2024 sammenlignes offentlige utgifter på ulike områder mellom land. Rapporten viser at offentlige utgifter ligger høyt på de fleste områder i Norge sammenlignet med i andre land, se figur 3.26. Det må blant annet ses i sammenheng med den særegne situasjonen Norge står i med store fondsinntekter som finansieringskilde på statsbudsjettet.

Figur 3.26 Offentlig utgifter på ulike områder, 2022. Prosent av BNP for Fastlands-Norge

Kilde: OECD, Economic Surveys: Norway 2024.

Norge ligger særlig høyt på utgifter til sykepenger og trygdeutgifter, men også på utgifter til helse, investeringer, subsidier og forsvar. Utgifter til pensjoner er et unntak der Norge ligger om lag på linje med OECD-gjennomsnittet. Dette skyldes at Norge har en relativt høy aldersgrense for ubetinget rett til alderspensjon og et nøytralt pensjonssystem hvor tidlig uttak gir lavere årlig alderspensjon. Videre har Norge en noe lavere andel eldre per sysselsatt. Det er viktig at slike sammenligninger gjøres med varsomhet. Variasjonen i utgiftsandelen mellom land skyldes i stor grad ulik oppgavefordeling mellom offentlig og privat sektor og nivået på velferdsordninger som sykepenger og uføretrygd. Oversikten gir likevel interessante indikasjoner.

Boks 3.1 Det finanspolitiske rammeverket

I likhet med de fleste andre land har Norge et finanspolitisk rammeverk som stiller krav til budsjettets balanse. Rammeverket i Norge er i tillegg tilpasset den spesielle situasjonen vi har med store, midlertidige petroleumsinntekter og store fondsinntekter.

Et viktig formål med det finanspolitiske rammeverket er å omgjøre en midlertidig inntektsstrøm fra utvinning av petroleumsressursene til en varig inntektskilde. Det gjøres ved at inntektene fra petroleumsvirksomheten avsettes i Statens pensjonsfond utland (SPU), og at vi over tid bare bruker den forventede realavkastningen fra fondet over statsbudsjettet.

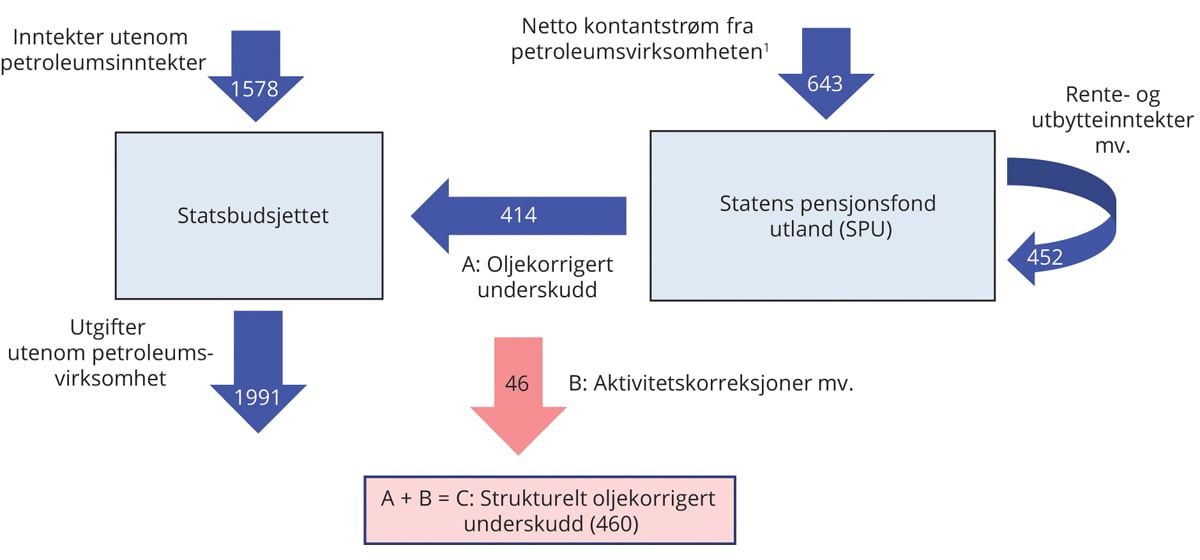

Hvordan petroleumsformuen spares i SPU og innfases i økonomien, er hjemlet i lov om Statens pensjonsfond. Loven sikrer at statens netto kontantstrøm fra petroleumsvirksomheten i sin helhet overføres fra statsbudsjettet til SPU, og at midlene i fondet bare kan overføres til statsbudsjettet etter vedtak i Stortinget. Rente- og utbytteinntekter fra fondsforvaltningen inntektsføres direkte i fondet. Overføringen fra fondet tilsvarer det oljekorrigerte underskuddet på statsbudsjettet, som vedtas av Stortinget i forbindelse med behandlingen av statsbudsjettet, se figur 3.27.

Figur 3.27 Kontantstrømmene mellom statsbudsjettet og SPU. Tall fra Nasjonalbudsjettet 2025. Mrd. kroner

1 Statens inntekter fra petroleumsvirksomheten inngår i statsbudsjettet før netto kontantstrøm fra petroleumsvirksomheten overføres til SPU, men dette er forenklet i illustrasjonen.

Kilde: Finansdepartementet.

Handlingsregelen

Handlingsregelen har siden 2001 gitt en retningslinje for bruken av fondsmidler:

Bruken av fondsmidler skal over tid følge den forventede realavkastningen av Statens pensjonsfond utland.

Det skal legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Hensyn og avveiinger ved praktisering av handlingsregelen

Handlingsregelen sier at fondsmidlene skal brukes på en måte som gir en god fordeling mellom generasjonene, og som legger til rette for en stabil utvikling i norsk økonomi. I vurderingen av bruken av fondsmidler må disse hensynene veies mot hverandre.

På den ene siden må bruk av fondsmidler i dag avveies mot hensynet til at formuen også skal kunne brukes i fremtiden. Selv om dette gjerne kalles en generasjonsmessig fordeling av fondsmidlene, innebærer det også at den nålevende generasjonen skal ha midler å bruke i fremtiden. Handlingsregelen legger til rette for at realverdien av fondet opprettholdes. En bruk som bevarer realverdien av fondet, vil balansere bruken av fondsmidler i dag og i fremtiden. En godt balansert fordeling av midlene mellom generasjoner bidrar også til stabilitet i økonomien på lang sikt.

På den annen side tilsier hensynet til en stabil økonomisk utvikling fra ett år til det neste at konjunktursituasjonen tillegges stor vekt i vurderingen av bruken av fondsmidler. Det legges også vekt på å unngå at bruken av fondsmidler i seg selv blir en kime til ustabilitet i økonomien. Det siste tilsier at særskilt store endringer i fondsverdien ikke umiddelbart bør gi store endringer i bruken av fondsmidler, men at endringer i bruken tilpasses over flere år for å unngå å skape ustabile rammebetingelser og bidra til brå opp- og nedgangsperioder i økonomien.

Handlingsregelen knytter bruken av fondsmidler over tid til forventet realavkastning av fondet, som per i dag er anslått til 3 pst. For å oppnå det er det i nasjonalbudsjettene de siste årene vist til at uttaket i normalår, som vil være de fleste år, bør ligge godt under 3 pst. Det knytter seg til behovet for å ha ekstra sparing som kan tæres på ved store tilbakeslag i økonomien eller store fall i fondsverdien, og dermed unngå vanskelige tilpasninger med store kutt i budsjettutgiftene eller betydelige økninger i skattene.

Praktiseringen av retningslinjen er blitt mer krevende etter hvert som fondet har fått større betydning for statsbudsjettet og økonomien. I tillegg kan det fremover ikke lenger ventes at et fall i fondsverdien vil motvirkes av tilførsel av midler til fondet fra petroleumsvirksomheten.

Retningslinjen for bruk av fondsmidler er fleksibel. Det er nødvendig med betydelig grad av skjønnsutøvelse i praktiseringen av handlingsregelen for å gjøre gode avveiinger mellom hensynene og å oppfylle intensjonen til regelen.

Det strukturelle oljekorrigerte budsjettunderskuddet og automatiske stabilisatorer

Bruken av fondsmidler måles normalt med det strukturelle oljekorrigerte budsjettunderskuddet, som er det oljekorrigerte budsjettunderskuddet korrigert for konjunktursvingninger og andre tilfeldige svingninger i enkelte inntekts- og utgiftsposter, såkalt aktivitetskorrigering. Se vedlegg 1 i Nasjonalbudsjettet 2025 for nærmere beskrivelse.

I en høykonjunktur er normalt skatte- og avgiftsinntektene høye og utgiftene til arbeidsledighetstrygd lave, mens det er motsatt i en lavkonjunktur. I det strukturelle underskuddet på statsbudsjettet korrigeres det for slike konjunkturmessige forhold. Ved at bruken av fondsmidler knyttes til det strukturelle underskuddet, virker finanspolitikken automatisk ekspansivt i nedgangstider og innstrammende i oppgangstider. Slik bidrar finanspolitikken til å stabilisere den økonomiske utviklingen. Slike virkninger av finanspolitikken kalles automatiske stabilisatorer og kan være betydelige ved store konjunkturutslag.

Fondsmidlene inngår i en helhetlig budsjettprosess

Ifølge loven om Statens pensjonsfond kan fondsmidlene bare anvendes til en beløpsmessig overføring til statsbudsjettet etter vedtak i Stortinget. Det sikrer åpenhet rundt bruken av fondets midler ved at de inngår og synliggjøres i statsbudsjettet og statsregnskapet. Midlene fra fondet inngår på den måten i en helhetlig budsjettprosess og blir ikke øremerket spesielle formål. Det hindrer at fondet blir en alternativ finansieringskilde for utgifter som ikke når opp i den ordinære budsjettprosessen. Lov om Statens pensjonsfond sier også at så lenge det er midler i fondet, skal et underskudd i statsbudsjettet dekkes ved overføringer derfra, og ikke ved låneopptak.

Boks 3.2 Rettesnoren i handlingsregelen og skjønnsutøvelsen i bruken av fondsmidler

Handlingsregelen uttrykker at bruken av fondsmidler over tid skal følge den forventede realavkastningen av Statens pensjonsfond utland (SPU), anslått til 3 pst. I det enkelte år skal bruken av fondsmidler tilpasses den økonomiske situasjonen, og endringer i fondsverdien skal tilpasses gradvis. Bruken av fondsmidler i det enkelte år avviker derfor fra den forventede realavkastningen.

I praktiseringen av handlingsregelen er det nødvendig med betydelig grad av skjønnsutøvelse for å gjøre gode avveiinger mellom hensynene i handlingsregelen. Det må brukes skjønn for å tilpasse finanspolitikken til konjunktursituasjonen, og det må brukes skjønn ved større endringer i fondsverdien. I tillegg må usikkerhet om utviklingen fremover hensyntas. For eksempel har budsjettdokumentene de siste årene uttrykt at finanspolitikken bør ta høyde for at man i fremtiden vil ønske å øke bruken av fondsmidler ved større økonomiske tilbakeslag. Også ved et varig fall i fondsverdien vil det være ønskelig å bruke noe tid på å tilpasse pengebruken. Det forutsetter at fondsuttaket ligger under forventet realavkastning i gode og normale tider, slik at fondsuttaket over tid tilsvarer forventet realavkastning.

Som et hjelpemiddel i skjønnsutøvelsen kan det være nyttig å studere alternative måter å operasjonalisere den langsiktige rettesnoren på, særlig i perioder med store endringer i fondsverdien. Figur 3.28 illustrerer hvordan bruken av fondsmidler, målt ved det strukturelle oljekorrigerte underskuddet, har utviklet seg sammenlignet med den langsiktige rettesnoren. I tillegg viser figuren to alternative måter å operasjonalisere den langsiktige retningslinjen på. Hovedregelen er å bruke forventet realavkastning fra fondet anslått til 3 pst. av fondsverdien, mens de to alternative beregningene tar utgangspunkt i henholdsvis SPUs løpende kontantinntekter fra fondsforvaltningen og overskuddet i selskapene SPU har eierandeler i. For 2024 baserer de alternative reglene seg på anslåtte verdier, mens for 2025 er alle tre basert på anslåtte verdier. Det er særlig usikkerhet knyttet til de anslåtte verdiene av de alternative operasjonaliseringene.

Felles for hovedregelen og de to alternativene er at de sikter mot at realverdien til fondet skal opprettholdes over tid, i tråd med handlingsregelen.1 De skiller seg basert på hvilken informasjon som ligger til grunn, og hvordan forventninger om fremtiden spiller inn. Handlingsregelens langsiktige rettesnor er grunnleggende fremoverskuende siden den er basert på forventet realavkastning og markedsverdien til fondet, som gjenspeiler neddiskontert verdi av fremtidige inntekter. Alternativene basert på selskapenes overskudd og fondets løpende inntekter gjenspeiler realiserte inntekter, og anslag for dette på helt kort sikt. Endringer i markedsaktørenes syn på fremtiden slår raskere inn i markedsverdien til fondet enn i fondets løpende inntekter og selskapenes overskudd, mens alle de tre operasjonaliseringene ville vært betydelig påvirket av for eksempel kronekurssvingninger.

De to alternative operasjonaliseringene har historisk stort sett tilsagt et lavere fondsuttak enn forventet realavkastning, og svingt noe mindre fra år til år. Fondsverdien har økt betydelig de siste årene, fra 12 413 mrd. kroner ved inngangen til 2023 til anslått verdi på 18 500 mrd. ved inngangen til 2025. Det har løftet 3-prosentbanen med over 180 mrd. kroner på to år. De to øvrige alternativene, som er basert på anslag på løpende inntekter og selskapenes overskudd, har økt med knappe 120 mrd. kroner.

1 Dersom selskapene over tid ikke betaler ut alt overskudd som utbytte, forventes realverdien av aksjeporteføljen å øke over tid dersom man kun bruker løpende inntekter.

Figur 3.28 Strukturelt oljekorrigert budsjettunderskudd og ulike operasjonaliseringer av handlingsregelen. Mrd. kroner

1 I 2001 var anslaget på forventet realavkastning 4 pst. Fra og med Nasjonalbudsjettet 2018 ble anslaget nedjustert til 3 prosent.

2 Beregningen er basert på selskapenes bokførte verdi av egenkapitalen ved inngangen til året multiplisert med et glidende femårs gjennomsnitt av egenkapitalavkastningen, fratrukket årlig gjennomsnittlig aksjeutvanning i perioden. Den bokførte egenkapitalen er beregnet ved å dividere markedsverdien med den relative prisingen av egenkapitalen (P/B). Både P/B og egenkapitalavkastningen er hentet fra MSCI. For obligasjoner er «uttaket» bestemt av realrenteinntektene, beregnet ved årlige renteinntekter fratrukket 2 pst. inflasjon.

Kilder: NBIM, FTSE og Finansdepartementet.

Boks 3.3 Finanspolitisk sårbarhet når fondsverdien er usikker

Handlingsregelen har bidratt til en jevn innfasing av petroleumsinntektene og skjermet finanspolitikken fra svingningene i disse inntektene. Regelen knytter pengebruken til verdien av fondet, som inkluderer de inntektene som er utvunnet over tid, men ikke verdiene på de gjenstående reservene på sokkelen, se figur 3.29. I takt med at en større andel av formuen er plassert i fondet, og at fondsuttaket finansierer en stadig større andel av statsbudsjettet (se figur 3.6), har finanspolitikken blitt mer eksponert for utviklingen i internasjonale finansmarkeder.

Når fondsverdien øker, må finanspolitikken avveie ulike hensyn opp mot hverandre. På den ene siden ønsker man å bruke det økte handlingsrommet til å finansiere nye utgifter eller redusere skattene. Samtidig er det ønskelig med stabilitet i velferdsordninger og innretning av skatter og avgifter over tid.

Tidligere, da det fortsatt var store petroleumsreserver på sokkelen, kunne man med stor sikkerhet legge til grunn at et økt fondsuttak var opprettholdbart i lang tid. Det skyldtes at høy forventet fremtidig kontantstrøm fra petroleumsvirksomheten i stor grad veide opp for usikkerheten i finansmarkedene. Fremover ventes kontantstrømmen å avta fordi det er mindre ressurser igjen på sokkelen. Da blir det mer sannsynlig at fondet vil falle i verdi, som kan medføre krevende tilpasninger for å redusere fondsuttaket tilbake til forventet realavkastning på 3 pst.

Figur 3.29 Nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten og verdien på Statens pensjonsfond utland på ulike tidspunkt. Mrd. 2024-kroner

Kilde: Perspektivmeldingen 2024.

Risikoen for at bruken av fondsmidler ikke er opprettholdbar over tid, er her belyst ved en enkel simuleringsmodell.1 Analysen tar utgangspunkt i anslått fondsverdi ved inngangen til 2025 samt anslått verdi på statens netto kontantstrøm fra petroleum i årene fremover. I beregningene antas det at fondsuttaket holdes konstant som andel av BNP for Fastlands-Norge i hhv. to, tre og fire stortingsperioder fremover, dvs. at det faktiske fondsuttaket ikke påvirkes av fondsutviklingen underveis. Hvis fondet har falt, må pengebruken tilpasses ved utløpet av periodene på hhv. 8, 12 og 16 år. Modellberegningen viser hvor sannsynlig det er at pengebruken overstiger forventet realavkastning ved slutten av periodene, samt hvor stor innstramming i gjennomsnitt som da må til for å få fondsuttaket ned igjen til 3 pst. av fondet. Forutsetningen om konstant fondsuttak i mange år (som andel av fastlands-BNP) er ikke en realistisk prognose, men en beregningsteknisk forutsetning som angir et referansepunkt for hva det betyr å videreføre vedtatt politikk over tid.

Figur 3.30 viser den anslåtte sannsynligheten for at bruken av fondsmidler overstiger 3 pst. av fondet når den angitte horisonten er omme, og figur 3.31 viser hvor stor innstramming som i gjennomsnitt da må til for å komme tilbake til handlingsregelen. Jo lavere fondsuttaket er i utgangspunktet, desto høyere er sannsynligheten for at det kan opprettholdes, og motsatt. Og, jo lenger horisont man låser pengebruken i analysen, desto større er sannsynligheten for at fondsuttaket ikke er opprettholdbart over tid. Et lavt fondsuttak kan med svært stor sikkerhet opprettholdes, ettersom avstanden opp til 3 pst. i utgangspunktet er stor, og ny tilførsel til fondet bidrar til å øke fondsverdien ytterligere.

I takt med at fremtidig kontantstrøm avtar, vil sannsynligheten for å måtte redusere pengebruken uansett øke fremover, siden tilførselen til fondet i mindre grad kan motvirke et ev. fondsfall. I Perspektivmeldingen anslås det at utgiftene som andel av BNP for Fastlands-Norge vil øke raskere enn inntektene frem mot 2060. Videre innfasing av fondsmidler må avveie nytten av økt pengebruk i dag opp mot risikoen for at pengebruken ikke er opprettholdbar fremover.

1 Modellen er bygd for å studere hvordan usikkerhet og svingninger i ulike variabler virker inn på økonomien og statsbudsjettet. Modellen inkluderer BNP for Fastlands-Norge, faktisk avkastning på SPU, petroleumsinntektene og strukturelt oljekorrigert budsjettunderskudd. Usikkerheten rundt fondets avkastning, utviklingen i økonomien og størrelsen på inntektene fra petroleumsproduksjonen er tallfestet basert på historiske data. Se kommende arbeidsnotat for detaljert beskrivelse av simuleringsmodellen og -øvelsene.

Figur 3.30 Sannsynligheten for at bruken av fondsmidler overstiger forventet realavkastning etter hhv. 8, 12 og 16 år (vertikal akse), for et gitt fondsuttak som andel av trend-BNP for Fastlands-Norge (horisontal akse).1 Prosent

1 Beregningene er basert på at fondsuttak som andel av trend-BNP for Fastlands-Norge holdes uendret de neste hhv. 8, 12 og 16 årene.

Kilde: Finansdepartementet.

Figur 3.31 Gjennomsnittlig innstramming i prosent av trend-BNP for Fastlands-Norge etter hhv. 8, 12 og 16 år dersom bruken av fondsmidler må reduseres (vertikal akse), for et gitt fondsuttak i prosent av trend-BNP for Fastlands-Norge (horisontal akse).1

1 Behovet for budsjettinnstramming etter angitt horisont, målt i prosent av trend-BNP for Fastlands-Norge, for at uttaket skal tilsvare forventet realavkastning til fondet.

Kilde: Finansdepartementet.

Boks 3.4 Makroøkonomisk styring av kommunesektoren

Det er viktig at innretningen av kommuneøkonomien trekker i samme retning som den overordnede økonomiske politikken. Det sikres gjennom Stortingets vedtak om overføringer til kommunene og fastsettelsen av de kommunale skattørene, som bestemmer andelen av kommunenes inntekter fra skatt, samt gjennom lovkrav til kommunenes økonomiforvaltning.

Skatteinntektene fastsettes i hovedsak som en andel (skattøren) av skatten på alminnelig inntekt og formue for personlige skattytere. Siden 2011 har det vært et mål at skatteinntektene skal utgjøre 40 pst. av de samlede inntektene i kommunesektoren, og skattørene er blitt tilpasset for å oppnå dette. Tilpasningen skjer i statsbudsjettet ved justeringer i skattøren basert på forventet utvikling i skatteinntektene det kommende året. Skatteandelen beregnes med utgangspunkt i at alle kommuner og fylkeskommuner benytter seg av maksimalsats for skattøren. Skatteanslaget som ligger til grunn for skattøren, vil være usikkert. Kommunesektoren får en del av gevinsten ved en bedre utvikling i skatteinntektene enn forutsatt, men må også bære noe av risikoen for et eventuelt skattetap.

I forbindelse med nytt inntektssystem for kommunene, blir eierinntekter korrigert ut av kommunenes skattegrunnlag og kommunenes andel av formuesskatten halveres. Begge erstattes med annen inntektsskatt. Dette vil gi kommunesektoren mer stabile inntekter fremover, og styrker finanspolitikkens evne til å stabilisere den økonomiske utviklingen gjennom sektorens inntektsrammer.

Nivået på frie inntekter bestemmes av Stortinget i forbindelse med de årlige statsbudsjettene. For å gi kommunene et utgangspunkt for hva de kan forvente av inntekter når de skal sette opp sine budsjetter, signaliseres det allerede i kommuneproposisjonen som legges frem i mai hvert år, hvor mye regjeringen legger opp til at kommunesektoren skal få neste år. Det tas normalt ikke hensyn til uventede endringer (verken positive eller negative) i kommunenes skatteinntekter for inneværende år etter revidert nasjonalbudsjett når rammen for frie inntekter neste år foreslås i statsbudsjettet. Det bidrar til en mer stabil utvikling i kommunenes inntekter over tid.

Kommuneloven er et viktig verktøy for å sikre at kommunene forvalter sitt ansvar på en god måte. Kommuner og fylkeskommuner skal sørge for at den økonomiske handleevnen blir ivaretatt over tid. Balanse i kommunale budsjetter er viktig for stabiliteten i produksjonen av kommunale tjenester og for å ivareta lokal økonomisk handlefrihet, men også for å sikre samsvar mellom kommuneøkonomien og den overordnede økonomiske politikken, og bidra til finansiell stabilitet.

Boks 3.5 Mange kommuner med negativt driftsresultat har store disposisjonsfond

Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) anbefaler at netto driftsresultat for kommunene samlet ligger over 1,75 pst. av driftsinntektene over tid. For 2023 viser regnskapstall at 234 kommuner (66 pst.) hadde netto driftsresultat under dette nivået, og av disse hadde 166 kommuner negativt netto driftsresultat. De lave driftsresultatene kan ses i sammenheng med at kommunene har trengt tid til å tilpasse seg et høyere kostnadsnivå og økte renteutgifter.

Negative driftsresultater vil ikke være bærekraftig over tid, men kan dekkes så lenge kommunen har oppsparte midler å tære på. Figur 3.32 viser netto driftsresultat og disposisjonsfond i fjor for alle kommuner. De fleste kommunene med negativt netto driftsresultat hadde disposisjonsfond til å dekke underskuddet. Regnskapstall viser at 9 av 10 kommuner med negativt driftsresultat i 2023 fortsatt hadde midler på disposisjonsfond ved utgangen av året, og 6 av 10 kommuner hadde disposisjonsfond på over 6 pst. av driftsinntektene.

Av kommunene med negative resultater var det 33 kommuner med lave eller ingen disposisjonsfond, her definert som disposisjonsfond på under 2 pst. av brutto driftsinntekter. Omleggingen av kommunenes inntektssystem fra 2025 vil styrke skattesvake kommuner, se omtale i Prop. 1 S (2024–2025) og Grønt hefte (Beregningsteknisk dokumentasjon til Prop. 1S (2024–2025)). Kommunene med negativt driftsresultat og lave eller ingen disposisjonsfond i fjor kommer positivt ut av omleggingen av inntektssystemet, se figur 3.33. Figuren viser fordelingsvirkningene av omleggingen for de kommunene som hadde negativt driftsresultat i 2023. Tallene viser at disse kommunene får i gjennomsnitt fem ganger så mye per innbygger i forbindelse med omleggingen som gjennomsnittet for alle kommunene. 28 av disse 33 kommunene får over gjennomsnittet for alle kommuner på 292 kroner per innbygger, mens fem kommuner får noe under gjennomsnittet, vist ved rød linje i figuren.

Figur 3.32 Spredningen i netto driftsresultat (horisontal akse) og disposisjonsfond (vertikal akse) i 2023. Pst. av brutto driftsinntekter1

1 Moskenes og Aukra er tatt ut av figuren da kommunene har nivåer på disposisjonsfond utenfor skalaen. Moskenes har netto driftsresultat og disposisjonsfond på henholdsvis -19,8 pst. og -81,5 pst av brutto driftsinntekter. Aukra har netto driftsresultat og disposisjonsfond på henholdsvis 26,9 pst. og 153,7 pst. av brutto driftsinntekter.

Kilde: Statistisk sentralbyrå.

Figur 3.33 Fordelingsvirkninger av omleggingen av inntektssystemet i kroner per innbygger (vertikal akse) og disposisjonsfond i pst. av brutto driftsinntekter (horisontal akse), for kommuner med negativt netto driftsresultat i 20231,2,3

1 Moskenes er tatt ut av figuren da kommunen har verdier på disposisjonsfond utenfor skalaen. Kommunen har disposisjonsfond tilsvarende -81,5 pst. av brutto driftsinntekter og fordelingsvirkning per innbygger på 3 661 kroner.

2 Den røde linjen viser snittet for alle kommuner på 292 kroner per innbygger.

3 Fordelingsvirkningene inkluderer satsingen på om lag 1,6 mrd. kroner innenfor veksten i frie inntekter, som begrunnes med omleggingen av inntektssystemet.

Kilder: Statistisk sentralbyrå og Kommunal- og distriktsdepartementet.

Boks 3.6 Hvor stor er offentlig sektor i Norge?

I denne boksen sammenlignes størrelsen på offentlig sektor i Norge med andre land ut fra følgende innfallsvinkler:

Hvilken byrde legger finansieringen av offentlig sektor på økonomien?

Hvor stor del av nasjonens inntekter bestemmer det offentlige over?

Hvor mye av samlet verdiskapning skjer i offentlig sektor og hvor stor andel av de sysselsatte jobber i offentlig sektor?

1. Hvilken byrde legger finansieringen av offentlig sektor på økonomien?