Vedlegg 7 Avgifter og kapasitetsutnyttelse

Oversikt over de aktuelle avgiftstypene

Omtalen er begrenset til å omfatte de ikke-fiskale avgiftene, dvs. avgifter for tjenester som ytes av Avinor (eller andre lufthavnoperatører).

Avgifter som flyselskapene betaler for bruk av tjenester, omfatter lufthavnavgifter og flysikringsavgifter. Flysikringsavgiftene består av terminalavgift og underveisavgift. Underveisavgiften knytter seg ikke til den enkelte flyplass, og er i EUs forordning (EU) 2019/317 definert slik: «en route charging zone’ means a volume of airspace that extends from the ground up to, and including, upper airspace, where en route air navigation services are provided and for which a single cost base and a single unit rate are established» Det er derfor ikke relevant å vurdere å benytte denne avgiften som virkemiddel for å spre trafikk over døgnet ved Oslo lufthavn. Når det gjelder terminalavgiften, kan det være visse muligheter for å gjøre justeringer, men denne avgiften utgjør en relativt liten del av kostnadene sammenlignet med lufthavnavgiftene, Utvalget mener på den bakgrunn at det ikke er interessant å vurdere om flysikringsavgiftene kan brukes til å påvirke transportetterspørselen.

Ved Avinors lufthavner kreves det inn tre typer lufthavnavgifter (FOR-2019-12-20-2137):

- Sikkerhetsavgift (62 kroner i 2024)

- Passasjeravgift (55 kroner i 2024)

- Passasjeravgift transfer (37 kroner i 2024)

- Startavgift (85 kroner i 2024)

Sikkerhetsavgiften skal dekke kostnadene til sikkerhetskontrollen på Avinors lufthavner. Avgiften ilegges per passasjer for hver avgang.

Passasjeravgiften skal dekke kostnadene til investeringer i og drift av passasjerterminalene, med unntak av kostnadene til sikkerhetskontrollen. Avgiften innkreves per passasjer for hver enkelt flyging. Utgangspunktet er at satsen er den samme for alle passasjerer som flyr fra Avinors lufthavner.

Startavgiften skal dekke investeringer i og drift av rullebaner, taksebaner og parkeringsplasser for fly, altså de delene av lufthavnen passasjerene ikke har adgang til (flyside). Avgiften er vektbasert og beregnes på grunnlag av en formelt fastsatt maksimal startvekt, og ikke den reelle vekten på den enkelte flygingen. Avgiften innkreves for hver avgang fra Avinors lufthavner, og satsen er som hovedregel den samme på alle lufthavnene.

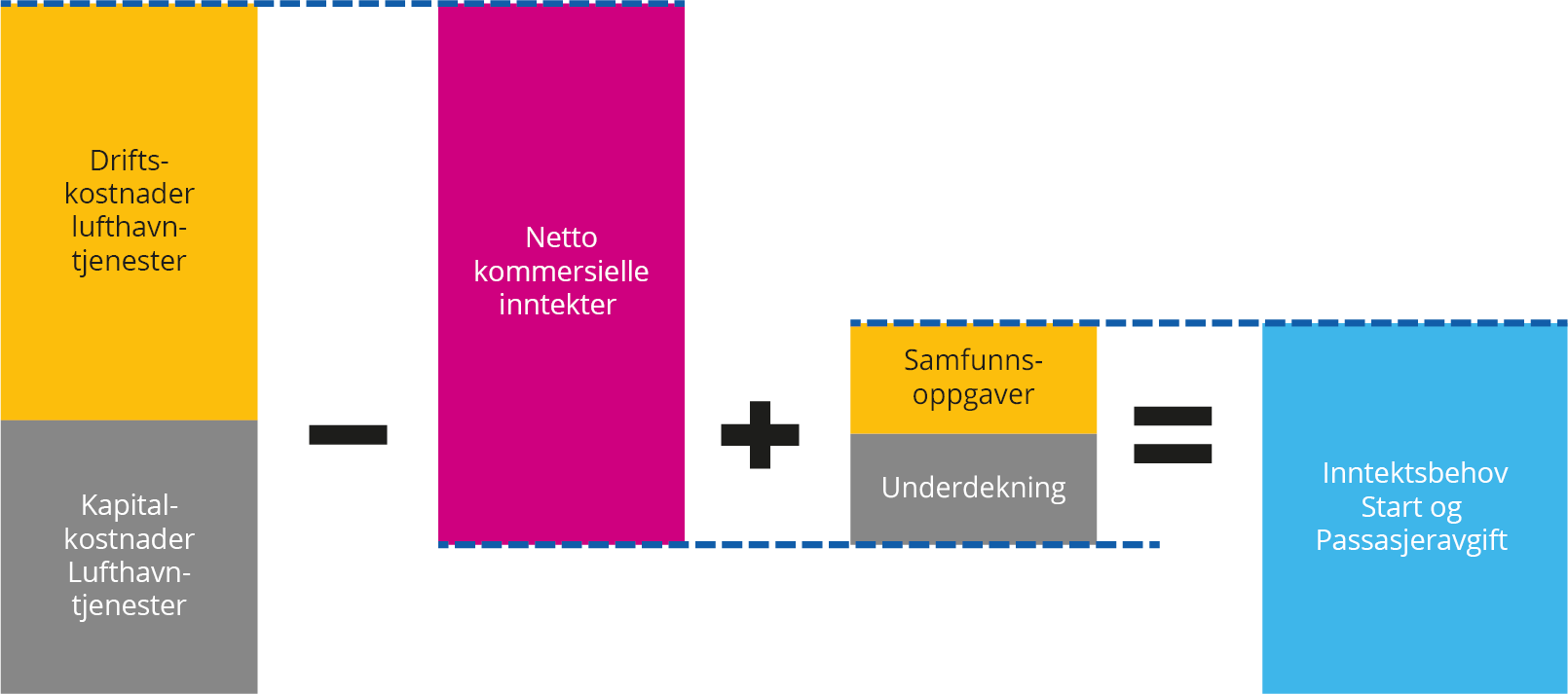

Alle de kommersielle inntektene skal sammen med lufthavnavgiftene dekke kostnadene ved å drifte terminalen og flyside, i henhold til prinsippet om at Avinors nettverk av flyplasser skal være selvfinansierende. I 2018 var noe under halvparten av Avinors inntekter trafikkinntekter (5,5 mrd. kr) og noe over halvparten kommersielle inntekter (6,2 mrd. kr) (NOU 2019: 22). Det er uttalt i regjeringens luftfartsstrategi (Meld. St. 10 (2022–2023)) at «I Avinor har de kommersielle inntektene blitt brukt til å holde start- og passasjeravgiften på et lavt nivå, betydelig under kostnadene for å produsere tjenestene.» Avinors overskudd fra kommersielle inntekter går i sin helhet med til å subsidiere lufthavnavgiftene som ikke i seg selv er kostnadsdekkende. Dette er illustrert i figuren under.

Start- og passasjeravgift – modell for avgiftfastsettelse iht. singel till-prinsippet58

Kilde: Avinor (2023k)

I regjeringens luftfartsstrategi (Meld. St. 10 2022–2023)) er vist de samlede lufthavn- og flysikringsavgifter ved lufthavnene Oslo lufthavn, Stockholm, København og Helsinki. Det er tatt utgangspunkt i en gjennomsnittsflyging med flytypen 737–800 med en flydistanse på 520 km og 70 prosent belegg. Avgiftssatsene for 2022 viser da ca. kr 26 000 i samlede avgifter ved Oslo lufthavn, og ca. 30 000, 33 000 og 40 000 ved henholdsvis Helsinki, Stockholm og København. Lufthavn- og flysikringsavgiftene er altså lavere ved Oslo lufthavn enn ved de tre andre nevnte flyplassene. I nevnte NOU 2019: 22 er det uttalt at avgiftene utgjør en betydelig del av flyselskapenes utgifter. Hvor mye avgiftene utgjør per billett avhenger også av nivået på billettprisene, som varierer svært mye.

Rettslig grunnlag og handlingsrom

Lufthavnavgiftene er uttrykk for prising av bruk av ulike anlegg og fasiliteter på flyplassene, og skal reflektere de reelle kostnadene. Det er et sentralt ICAO-prinsipp at man ikke kan kreve avgifter som overstiger kostnadene, slik at totalinntektene fra avgiftene ikke kan være høyere enn totalkostnaden. Hjemmelen for å kreve lufthavnavgifter er LOV-1993-06-11-101 om luftfart (luftfartsloven) § 7-26, hvor det fremgår at staten kan fastsette avgifter.

Det er fastsatt nærmere prinsipper for avgiftsfastsettelsen i en egen forskrift om avgifter for bruk av lufthavner drevet av Avinor (FOR-2019-12-20-2137). Av forskriften fremgår at formålet blant annet er å regulere fastsettingen av vederlaget (avgiften) for tjenester som ytes av Avinor på selskapets avgiftspliktige lufthavner.

Det følger av forskriften kapittel 4 at Avinor bestemmer hvilke tjenester og hvilken infrastruktur som tilbys som standardytelse til brukerne av lufthavnen. Videre at de lufthavnene Avinor driver skal finansieres som ett samlet nettverk.

Prinsippene i forskriften for avgiftsfastsettelsen gjelder som nevnt hele nettverket av flyplasser, i tråd med prinsippet om selvfinansiering og samfinansiering i Avinor-modellen. Dette innebærer at det er de totale kostnadene for hele Avinors nettverk av flyplasser som skal dekkes gjennom avgiftene og kommersielle inntekter, og ikke utgiftene ved den enkelte flyplass isolert sett. Summen av avgifter og kommersielle inntekter er høyere enn kostnadene ved Oslo lufthavn. Oslo lufthavn og øvrige lufthavnene som går med overskudd, kryss-subsidierer andre lufthavner i Avinors nettverk. Avgiftsinntektene på Oslo lufthavn er svært nødvendige for hele nettverket.

Slik det er i dag, betaler flyselskapene de samme avgiftene selv om tjenesten fra Avinor kan variere noe (blant annet må passasjerer ved noen avganger busses inn til terminalen). Avgiftssystemet er nå svært grovmasket, og etter hva utvalget forstår, vurderer Avinor om det bør innføres et mer finmasket system for avgiftstyper.

Avinor arbeider med å utvikle en tjenestekatalog, som i mye større grad enn tidligere beskriver de ulike tjenestene Avinor leverer på de ulike lufthavnene og servicegraden tilknyttet de ulike tjenestene. En egen startavgift for fraktfly ved Avinors lufthavner vil tre i kraft fra 1. januar 2025.

Et spørsmål er hvor mye man kan avvike fra hovedprinsippet om at avgiftene skal dekke kostnadene for å få benyttet kapasiteten ved Oslo lufthavn fullt ut. Det finnes eksempler på «spesialavgifter» som innebærer unntak fra prinsippet: Det er fastsatt en nattestøyavgift, jf. FOR-2019-12-20-2137 § 29, og et støytillegg ved Bodø lufthavn, jf. § 28. Det betyr at et prinsipp om differensiering er noe Avinor allerede har begynt å bruke, om enn i begrenset omfang.

En viktig hjemmel er gitt i FOR-2019-12-20-2137 § 40: «Avinor kan gi rabatter i avgiftene som er fastsatt i henhold til reglene i denne forskriften dersom selskapet anser det godtgjort at avgiftsreduksjonen vil øke den samlede inntekten og stimulere til bedre utnyttelse av luftfartøyene og luftfartsanleggenes kapasitet. Slik rabatt kan ikke gis i sikkerhetsavgiften.» Avinor har opplyst at denne muligheten er brukt til å stimulere til etablering av nye ruter, og til mer trafikk på eksisterende ruter. En naturlig forståelse av forskriften er trolig at det må foretas en endring av forskriften for at det skal kunne differensieres over døgnet i sikkerhetsavgiften.

EU har fastsatt direktiv om lufthavnavgifter (EU 2009/12), og forskriften om avgifter er i tråd med direktivet.

I regjeringens luftfartsstrategi (Meld. St. 10 (2022–2023)) det uttalt at «Avinor har også rett til å gi tidsbegrenset rabatt på lufthavnavgiftene dersom selskapet kan godtgjøre at rabattene vil øke inntektene (er bedriftsøkonomisk rasjonelle) og stimulere til bedre utnyttelse av luftfartsanleggenes kapasitet.»

Erfaringer og vurderinger i utlandet med bruk av prising gjennom avgifter til å spre trafikk

Flyselskapene

IATA (International Air Transport Association) har blant annet uttalt at «Airlines have little opportunity to adjust to peak charging in an efficient way due to the complex task of scheduling operations» (IATA peak-off-peak-charges, 2022).

I et digitalt møte i utvalget uttrykte IATA skepsis til å benytte ulike avgiftsnivå gjennom døgnet som virkemiddel for å spre trafikk utenom peak fordi dette vil forutsette svært mye høyere avgifter i peak.

Lufthavnoperatører

Airports Council International (ACI) (2019) uttaler at «The pricing of the airport services (landing charges and passenger service charges) can be modulated or differentiated to send the correct economic signals. Pricing is a powerful tool and motivation to incentivise desired behaviours. In this case the optimal use of the airport´s capacity by its users. Economic regulation should not constrain an airport from using differentiated prices, modulations or offering incentive and rabates, as long as they are not discriminatory between comparable conditions of users. The use of these pricing strategies will allow an airport to incentivise users to better use the capacity.»

Avinor har forsøkt å skaffe seg en oversikt over hvilke lufthavner i Europa som benytter seg av prising av infrastruktur for å styre etterspørsel etter knapp kapasitet på lufthavnen (Avinor, 2023l). Avinor uttaler at dette er en mekanisme som i svært liten grad benyttes, men at dette har vært gjort ved én flyplass: Rome Fiumicino, hvor det i 2013 ble introdusert en peak avgift for å styre etterspørsel etter tidsluker utenfor de mest travle timene. Tidspunktene for «peak-prisingen» var i perioden 2013 til 2016 mellom 07:00 og 11:00 og18:00 og 22:00. Rome Fiumicino har dokumentert at den prosentvise bruken av peak ikke endret seg signifikant, og at flyplassen avviklet ordningen i 2020. En mulig forklaring, ifølge Avinor, er at peak-prisene ikke var satt høye nok. Det har vist seg vanskelig å få opplysninger om lufthavners prismekanismer fordi flere flyplasser anser dette som forretningshemmeligheter de ikke ønsker å dele (Avinor, 2023l).

I et system hvor alle kostnader og inntekter inngår i beregningene av lufthavnavgiften, vil den økte avgiften som innhentes i peak kunne benyttes til å redusere avgiften tilsvarende utenfor peak. Dette vil øke kostnadene til baseselskaper som bruker flyplassen som hub fordi disse selskapene i stor grad er avhengige av å fly i peak.

København Kastrup lufthavn informerte utvalget om at man der har vurdert prismekanismer/avgifter til å spre trafikk mer over døgnet for å unngå høy peakbelastning, men at konklusjonen er at det er vanskelig å finne en hensiktsmessig modell.

Flyselskapenes vurderinger av egnetheten i Norge til å bruke avgifter som mekanisme for å spre trafikk

Både SAS og Norwegian har overfor utvalget gitt uttrykk for tvil når det gjelder effekt av å differensiere avgifter gjennom døgnet, dvs. ha lavere priser utenfor enn i peak. Norwegian har i en presentasjon for utvalget, uttalt at «Forslag om variabel prising av avgangs- og landingsavgifter gjennom døgnet («rushtidsprising») vil utelukkende straffe innenrikstrafikk og eksisterende lokale aktører med basefly som har begrenset mulighet til å flytte på avganger. En evt. «rushtidprising» vil medføre høyere billettpriser, og Norwegian har pekt på at en slik løsning ikke er ønskelig» (Norwegian, 2023).

Norwegian har også gitt uttrykk for at differensiering i pris avhengig av om man flyr i eller utenfor peak, trolig ikke vil ha betydning for Norwegians plassering av flyginger. De mener at det i tilfelle må være så mye dyrere å fly i peak at man heller vil velge å fly fra en annen flyplass.

Utover dette, er det ikke kjent for utvalget om det tidligere har vært foretatt vurderinger i Norge av bruk av avgifter som mekanisme for å spre trafikk.

De få erfaringer utvalget har hentet inn når det gjelder bruk av avgifter for å spre trafikk, trekker også i retning av at virkningen er beskjeden. Flyselskapene har uttrykt skepsis til en løsning i form av for eksempel en egen peaktime-avgift, blant annet fordi en slik avgift ville måtte settes svært høyt for at den skal kunne ha noen effekt på fordelingen av trafikken.

Den minst tidssensitive trafikken er ferie- og fritidsreisene. Det er også her, ifølge opplysninger utvalget har fått fra Avinor og flyselskapene, at veksten er størst. Ut fra de signaler utvalget har fått fra ulike aktører, er det imidlertid mye som taler for at også fritidsreisende har preferanser for å reise i peakperiodene, slik at heller ikke trenden mot mer fritidsreisende endrer utvalgets vurdering om at differensiering i avgifter over døgnet ikke fremstår som et egnet virkemiddel for å spre trafikk ved Oslo lufthavn.