8 Alternative modeller for sjømannspensjon

8.1 Innledning

I mandatet er utvalget bedt om å vurdere ulike alternativer for supplerende pensjonsløsninger for arbeidstakere som i dag er omfattet av pensjonstrygden for sjømenn. Herunder er utvalget bedt om å utrede en overgang til en pensjonsløsning som følger pensjonslovgivingen i privat sektor.

Utvalget har utredet to alternativer for fremtidig pensjonsordning for sjømenn, i tillegg til den løsningen som er presentert i kapittel 7. I kapitlet her presenterer utvalget først hovedtrekkene i en modell som følger reglene i innskuddspensjonsloven, se punkt 8.2. I punkt 8.3 presenterer utvalget hovedtrekkene i en minimumstilpasset videreføring av dagens pensjonstrygd for sjømenn. Utvalgets begrunnelse for ikke å anbefale disse modellene fremgår av punkt 7.1. I punkt 8.4 gis en kort oppsummering.

I begge alternativene legges det til grunn at avgiftene fra rederiene og sjømennene ikke skal økes i forhold til dagens nivå, og at statsgarantien, dersom den videreføres, ikke øker i forhold til gjeldende ordning. Dette innebærer at pensjonsutgiftene samlet ikke skal øke utover det som følger av dagens regler. Fordelingen av de samlede utgiftene vil derimot være forskjellig i de to modellene som beskrives.

Utvalget har også vurdert en overgang til avtalefestet pensjon (AFP) i privat sektor, men dette alternativet er ikke beskrevet nærmere. AFP-ordningen har strenge kvalifiseringsregler knyttet blant annet til arbeidsforhold i en bedrift tilsluttet avtalen om avtalefestet pensjon de siste årene før fylte 62 jf. punkt 4.4.6. Dessuten kan verdien av pensjonsrettighetene falle bort ved for eksempel jobbskifter, nedleggelser eller sykdom. Mange sjømenn slutter i yrket før pensjonsalder, og de vil da i utgangspunktet ikke nødvendigvis tilfredsstille kravene til å få AFP. Utvalget har kommet frem til at det ikke er ønskelig å erstatte en eksisterende kvalifiseringsordning med en annen kvalifiseringsordning med denne typen kvalifikasjonskrav. Utvalget er også kjent med at AFP i privat sektor skal evalueres i 2017, og utfallet av en slik evaluering er vanskelig å forutsi. Utvalget mener derfor at overgang til privat AFP ikke er ønskelig.

Utvalget har også diskutert overgang til pensjonsordning etter lov om tjenestepensjon. Pensjonsordninger etter lov om tjenestepensjon vil ha mange fellesstrekk med innskuddspensjonsordninger. Beskrivelsen av en overgang til en innskuddspensjonsordning vil dermed i stor grad beskrive en mulig overgang til en pensjonsordning etter tjenestepensjonsloven.

8.2 Innskuddspensjon

8.2.1 Innledning

Utvalget legger her frem hovedtrekkene ved en modell der pensjonsordningen for sjømenn følger reglene i lov om innskuddspensjon i arbeidsforhold (innskuddspensjonsloven). For en mer generell beskrivelse av innskuddspensjon vises det til fremstillingen i punkt 4.4.4.

8.2.2 Personkrets

Etter innskuddspensjonsloven er det foretak som kan etablere en innskuddspensjonsordning etter de rammene som er stilt opp i loven. Foretak defineres som aksjeselskap, allmennaksjeselskap, ansvarlig selskap, enkeltmannsforetak og ethvert annet rettssubjekt som har arbeidstakere i sin tjeneste. Dersom foretaket inngår i et konsern, vil flere foretak i konsernet kunne gå sammen og opprette en felles pensjonsordning, forutsatt at de til sammen vil fylle minstekravene.

Som hovedregel skal en innskuddspensjonsordning omfatte alle arbeidstakere i foretaket som er fylt 20 år, og en arbeidstaker skal opptas som medlem fra første arbeidsdag i foretaket. I pensjonsordningens regelverk kan det fastsettes en lavere alder enn 20 år, og det kan også fastsettes at arbeidstakere som har fylt 75 år, ikke skal opptas som medlem. Pensjonsordningen kan også omfatte arbeidsgiveren.

Arbeidstakere som har mindre enn en femdel av full stilling i foretaket, eller sesongarbeidere som i løpet av året utfører arbeid i foretaket som tilsvarer mindre enn en femdel av tilsvarende fulltidsstilling, skal ikke være medlem av ordningen med mindre det fastsettes noe annet i ordningens regelverk.

Arbeidstakere som får utbetalt pensjon fra pensjonsordningen, men som fortsatt har full- eller deltidsstilling i foretaket, beholder medlemskapet i pensjonsordningen.

Ved en overgang fra pensjonstrygden for sjømenn til en innskuddspensjonsordning vil omfanget av hvem som kan være medlem endres. En innskuddspensjonsordning gjelder arbeidstakere i foretaket, mens pensjonstrygden gjelder arbeidstakere på skip og visse andre flytende innretninger. Dette innebærer at arbeidstakere som i dag er omfattet av pensjonstrygden vil bli omfattet av pensjonsordningen dersom foretaket sjømannen er ansatt hos går over på en innskuddspensjonsløsning. Det innebærer imidlertid også at foretaket ikke kan gå over på en innskuddspensjonsløsning uten å ta med flere enn dem som i dag er omfattet av pensjonstrygden, siden en innskuddspensjonsløsning må omfatte samtlige arbeidstakere i foretaket, altså også ikke-sjømenn.

For gruppen selvstendig næringsdrivende kan det bli en forskjell, selv om dette antakelig vil forekomme sjelden. På fartøyer som driver fiske og fangst omfatter pensjonstrygden for sjømenn visse stillinger om bord (vesentlig driftsbesetningen). Skattemessig vil disse anses som selvstendig næringsdrivende, og de vil som hovedregel ikke kunne omfattes av en innskuddspensjonsordning.

En innskuddspensjonsordning kan ikke ha regler om unntak for visse skip og arbeidstakere. Unntaket i pensjonstrygden for sjømenn for arbeidstakere som er medlem av pensjonsordning i offentlig sektor kan imidlertid opprettholdes i en slik pensjonsordning.

Innskuddspensjonslovens regler om nedre aldersgrense (20 år), stillingsstørrelse (1/5 stilling) og sesongarbeidere har ikke noe motstykke i lov om pensjonstrygd for sjømenn. Disse reglene er imidlertid ikke obligatoriske, så en innskuddspensjonsordning kan ha avvikende regler.

De fleste sjømenn som omfattes av pensjonstrygden er pliktige medlemmer av både pensjonstrygden for sjømenn og folketrygden, og pliktig medlemskap i folketrygden er et viktig kriterium for å omfattes av en innskuddspensjonsordning.

Ansatte i hotell- og restaurantvirksomhet om bord på turistskip registrert i NIS, som i dag er unntatt fra både sjømannstrygden og folketrygden, vil for eksempel heller ikke kunne omfattes av en innskuddspensjonsordning, uansett statsborgerskap og bosted, fordi de i henhold til folketrygdloven § 2-12 ikke kan gis medlemskap i folketrygden.

Unntakene fra medlemskap i folketrygden for blant annet utsendte arbeidstakere vil medføre at heller ikke disse arbeidstakerne vil kunne omfattes av en innskuddspensjonsordning. Det samme vil gjelde for sjømenn bosatt i Polen, Latvia og Romania ansatt på NIS-skip.

For frivillige medlemmer av folketrygden er reglene om frivillig opptak i pensjonstrygden for sjømenn og en innskuddspensjonsordning ikke helt sammenfallende. Reglene som gjelder innskuddspensjonsordninger forutsetter midlertidig opphold i utlandet. For nærmere detaljer om ulikheter i personkrets vises til vedlegg 8 om omfangsbestemmelser.

8.2.3 Vilkår for rett til pensjon

Pensjonsalder og utbetalingsperiode

Hovedregelen for innskuddspensjonsordninger etter innskuddspensjonsloven er at uttak kan skje fra fylte 62 år. Det er mulig å ha en lavere tidligste uttaksalder enn 62 år for yrker som medfører uvanlig fysisk eller psykisk belastning eller krever særlige fysiske eller psykiske egenskaper for at arbeidet skal bli tilfredsstillende utført på forsvarlig måte. Det er ikke gitt forskrift om lavere uttaksalder for sjømenn.

Utbetalingstiden må minst være 10 år og minimum til fylte 77 år. Foretaket kan bestemme at pensjonskapitalen på uttakstidspunktet skal konverteres til forsikringsordning med livsvarig utbetaling. Pensjonskapitalen vil da fordeles på forventet gjenstående levetid på tidspunktet for uttak.

I skissen som presenteres her er det lagt til grunn at pensjonen tidligst kan tas ut fra 62 år, slik det også er foreslått for den pensjonsløsningen som utvalget anbefaler, jf. kapittel 7.

Krav til yrkesaktivitet, minste opptjeningstid

Det legges til grunn at medlemskap i pensjonsordningen som hovedregel inntrer fra første arbeidsdag i en bedrift som er omfattet av pensjonsordningen, på samme måte som i dagens pensjonstrygd for sjømenn. Det kreves ikke at arbeidstakeren er medlem av pensjonsordningen på uttakstidspunktet. En arbeidstaker som slutter i en bedrift som omfattes av ordningen før uttak av pensjon, avslutter opptjening av pensjon, men får rett til pensjonsutbetaling ved oppnådd uttaksalder beregnet ut fra opptjeningen vedkommende har hatt. Det kreves minst 12 måneders tjenestetid i pensjonsordningen for samme arbeidsgiver for å få rett til pensjon. I innskuddsordninger vil medlemmet ved fratredelse ha rett til sin pensjonskapital, og vil få et pensjonskapitalbevis som gir rett til utbetaling av pensjon ved valgt uttaksalder.

8.2.4 Ytelser

Opptjening av pensjon

Arbeidstakerens inntekt og tjenestetid (medlemstid i pensjonsordningen) har betydning for hvor stor pensjonskapital som opptjenes. Etter pensjonslovene er det muligheter for arbeidsgiver til å se bort fra overtid m.m. Alle år med inntekter i foretaket frem til fylte 75 år teller med i oppbyggingen av pensjonskapitalen. Hovedregelen er at lønn medlemmet mottar fra foretaket i løpet av året skal telle med, men det er kun inntekter opp til tolv ganger grunnbeløpet som kan medregnes. I innskuddspensjonsordninger kan det avtales at pensjonsopptjening starter fra første krone eller for inntekt over 1 G.

Årlig innskudd utgjør en prosentsats av årets lønn. Det må minimum spares 2 prosent av lønn mellom 1 G og 12 G. Det kan betales inntil 7 prosent av lønn opp til 12 G og det er mulighet for et ekstrainnskudd på inntil 18,1 prosent av lønn mellom 7,1 og 12 G. Det kan, på særskilte vilkår, avtales at medlemmene skal betale innskudd til pensjonsordningen. Det årlige innskuddet medlemmene skal betale i henhold til innskuddsplanen kan for hvert medlem ikke settes høyere enn 4 prosent av medlemmets lønn og innskudd fra et medlem skal ikke overstige innskuddet foretaket innbetaler for vedkommende medlem i henhold til innskuddsplanen. Samlet årlig innskudd for hvert medlem fra medlemmet selv og fra foretaket skal ikke overstige de fastsatte grensene for årlig innskudd.

I innskuddpensjonsordninger vil pensjonskapitalen ved død tilfalle arvingene etter egen arverekkefølge og ikke forsikringskollektivet.

I en innskuddsordning etter innskuddspensjonsloven blir midlene som skytes inn avsatt på en særskilt konto for hver enkelt arbeidstaker, og forvaltet etter reglene for forvaltning av pensjonsmidler. Pensjonsytelsen for den enkelte vil i en normal innskuddsordning avhenge av avkastningen i spareperioden. Arbeidstakeren bærer altså normalt risikoen for at avkastningen på de oppsamlede midlene kan bli dårligere enn forventet, men vil tilsvarende få fordelen av en bedre avkastning enn forventet. Hva pensjonene blir i fremtiden, må derfor angis ut fra forsiktige anslag over forventet avkastning.

Finansforvaltningen i en innskuddsordning kan i prinsippet skje etter felles retningslinjer for alle medlemmene eller etter individuelle ønsker fra den enkelte sjømannen. Dersom det er ønskelig, kan en ny lov om sjømannspensjon regulere finansforvaltningen i innskuddpensjonsordninger for sjømenn. På den måten kan det sikres lik avkastning for alle sjømenn, og det kan også gis garanti for innskutt kapital. Regulering av kapitalen ut fra alminnelig lønnsvekst kan imidlertid ikke skje etter innskuddspensjonsloven.

Arbeidstakerne vil årlig motta en oversikt som viser den enkeltes innskudd, saldo og avkastning på pensjonsmidlene. Dermed får vedkommende et bilde av den pensjonen han vil få.

Det er ikke mulig å gi barnetillegg til alderspensjonen i en innskuddspensjonsordning.

Beregning og utbetaling av pensjon

I innskuddsordninger skal den oppsparte kapitalen, inkludert avkastning, ved uttaksalder omregnes til en årlig pensjon som utbetales til vedkommende i en avtalt utbetalingsperiode. Dersom det er avtalt at pensjonen skal utbetales i for eksempel 20 år, skal pensjonskapitalen omregnes til årlig pensjon ved å dele på 20. Avkastningen som oppnås ved forvaltning av pensjonskapitalen i utbetalingsperioden, fratrukket kostnader, skal benyttes til regulering av pensjon under utbetaling.

Dersom en person med innskuddspensjon dør før utbetalingsperioden er utløpt, tilfaller den resterende kapitalen arvingene.

Kompensasjonsnivå og fordelingsvirkninger

Pensjonsytelsene i en innskuddsordning vil, i tillegg til lønn og opptjeningstid, være avhengig av kapitalavkastningen i spareperioden. Hvor høy årlig kompensasjon blir i en innskuddsordning vil videre være avhengig av utbetalingsperioden. Dersom pensjonen skal tas ut fra for eksempel 62 år, må pensjonen utbetales til 77 år, det vil si i 16 år.

Dersom årlige innskudd er på for eksempel 4,5 prosent, vil årlig kompensasjon ligge rundt 8 prosent etter 30 års opptjening (forutsatt lønnsvekst lik kapitalavkastning). Kompensasjonsnivået blir proporsjonalt med opptjeningstid og uavhengig av inntektsnivå opp til 12 G.

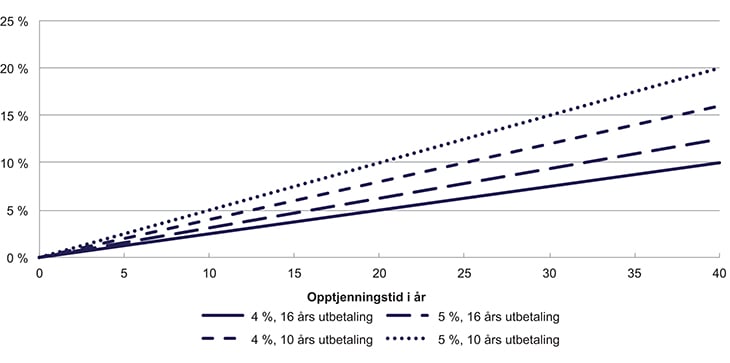

Figur 8.1 illustrerer årlig pensjon ved 62 år (før skatt) i prosent av lønn under forskjellige forutsetninger om opptjeningstid og innskuddssatser.

Figur 8.1 Årlig pensjon i prosent av sluttlønn ved en innskuddsordning

Figuren illustrerer kompensasjonsgraden ved en innskuddsordning under ulike forutsetninger om opptjeningstid, sparesatser og utbetalingsperiode. Figuren forutsetter jevn inntekt og lønnsvekst lik kapitalavkastning.

Kilde: Egne beregninger

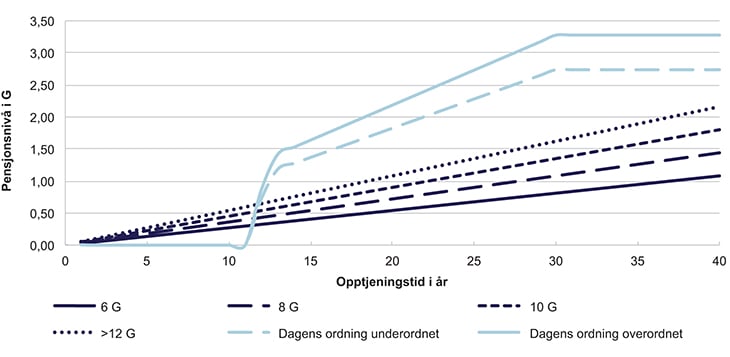

Figur 8.2 illustrerer pensjonsnivåer (før skatt) for ulike inntektsnivåer med en opptjeningssats på 4,5 prosent av lønn opp til 12 G og en utbetalingsperiode på 10 år. Figuren viser også pensjonsnivåer i dagens ordning for underordnede og overordnede.

Figur 8.2 Årlig pensjon målt i G med en innskuddsordning og i dagens ordning – innskuddssatsen er 4,5 % og utbetalingsperioden er 10 år

Forutsetninger: I innskuddsordningen er innskuddssatsen 4,5 prosent og utbetalingsperioden er 10 år. I dagens ordning er det sett bort fra tilbakebetaling av pensjonsavgift ettersom dette kun er en engangsutbetaling. Avkastning er forutsatt lik lønnsveksten.

Kilde: Egne beregninger

Figur 8.2 illustrerer at under rimelige forutsetninger om sparesatser og utbetalingsperiode vil en innskuddsordning gi pensjonsnivåer som ligger godt over dagens pensjonstrygd for sjømenn for dem med kort opptjeningstid (mindre enn 12,5 år) og godt under dagens nivå for dem med mer enn 12,5 års opptjening, særlig for lavtlønnede. Ytelsene i en innskuddsordning vil være avhengige av kapitalavkastningen. Dersom avkastningen i kapitalmarkedet er høyere enn lønnsveksten, vil nivåene ligge høyere enn det som går frem av figur 8.1 og figur 8.2, og dersom kapitalavkastningen er lavere enn lønnsveksten, vil kompensasjonsnivåene ligge lavere enn det som går frem av figur 8.1 og figur 8.2.

Samordning mot andre ytelser

En innskuddspensjon for sjømenn vil ikke bli avkortet som følge av arbeidsinntekt, og det vil heller ikke være noe krav om at vedkommende slutter i stillingen for å få utbetalt pensjon. Ettersom pensjonskapitalen deles på antall utbetalingsår, vil forventet samlet verdi av pensjonen være uavhengig av uttaksalder. Pensjon fra en innskuddspensjonsordning kan utbetales uavhengig av andre ytelser. Det er mulig å ta ut enten alderspensjon eller uførepensjon fra folketrygden og samtidig få utbetaling fra en innskuddsordning.

Det vil ikke være mulig å gi mindre eller mer pensjon fra innskuddspensjonsordningen på grunn av samordning med andre opptjeninger eller utbetalinger, som for eksempel utbetaling av uføretrygd og arbeidsavklaringspenger fra folketrygden, opptjening som fisker eller opptjening i offentlige pensjonsordninger.

Opptjening ved uførhet

Etter innskuddspensjonsloven skal det være tilknyttet en forsikring for innskuddsfritak ved uførhet. Dette innebærer at det fortsatt opptjenes pensjon for en person som blir ufør. Dersom vedkommende bare er delvis ufør, vil pensjonsinnretningen bare gi delvis innskuddsfritak. Retten til innskuddsfritak ved uførhet gjelder også for personer som har tatt ut alderspensjon fra folketrygden og innskuddsordningen før 67 år, men som har fortsatt i stillingen i foretaket.

Innskuddsfritak er imidlertid ikke en uførepensjon som utbetales til den enkelte ved uførhet.

I pensjonstrygden for sjømenn betales det ikke premie for uføre (ut over vanlig sykepengeperiode), og de får ikke utbetalt sjømannspensjon dersom de mottar uførepensjon eller arbeidsavklaringspenger fra folketrygden. Se punkt 3.3.4.6 for mer om samordning mot andre ytelser og opptjening ved uførhet.

8.2.5 Finansiering

I innskuddspensjon skal pensjonene finansieres ved innskudd og avsetninger som går til å bygge opp fond. Ved en overgang til en innskuddspensjonsordning vil det derfor være nødvendig å fondere innskuddene fullt ut fra første stund. Samtidig må utbetalingene fra dagens pensjonstrygd finansieres.

I innskuddspensjonsordningene er pensjonsforpliktelsene til arbeidsgiver og finansieringen fra foretaket gitt ved de avtalte innskuddene, samt innbetalinger for premie for innskuddsfritak og administrasjons- og forvaltningskostnader.

Premie for innskuddsfritak varierer med kjønn, alder og lønn. Det kan opprettes egne pensjonskasser med premieutjevning for å unngå denne variasjonen. Oppretting av pensjonskasse vil kreve egenkapital.

Administrasjons- og forvaltningskostnader kan bestemmes hvert år av pensjonsinnretningen. Forvaltningskostnadene fastsettes gjerne i forhold til kapitalen som er til forvaltning, og i tillegg kommer kontrakts- og/eller stykkpris per ansatt. Kostnadsstrukturen, slik utvalget oppfatter den, kan gi svært høye kostnader for små foretak. Videre vil kostnadene stige ettersom pensjonskapitalen øker. For å unngå store variasjoner i kostnadene fra foretak til foretak, kunne en felles pensjonskasse sikre samme kostnadsnivå for alle.

I utgangspunktet skal foretaket betale alle kostnader før pensjonsuttak. Det kan likevel etter innskuddspensjonsloven forskriftsfestes en mulig deling av avkastning mellom foretak og medlemmer, og foretaket kan på den måten få finansiert noen av sine kostnader.

Utvalget har lagt til grunn at det skal betales en premie både fra arbeidsgiveren og arbeidstakeren. Utvalget legger til grunn at premien fordeles mellom arbeidstaker og arbeidsgiver slik systemet er i dagens pensjonsordning. Innskuddspensjonsloven regulerer hvor stor arbeidstakernes innbetaling til sparing kan være sett i forhold til arbeidsgivers innbetaling.

En naturlig innretning til innskuddspensjon er at premiesatsene, både fra arbeidsgiver og arbeidstaker, beregnes med utgangspunkt i lønn. I dag beregnes arbeidsgiveravgiften til pensjonstrygden på bakgrunn av all lønn, også utover 12 G. Etter lov om innskuddspensjon kan innskuddene kun beregnes på bakgrunn av lønn opp til 12 G. Dersom ingen arbeidsgivere skal betale mer enn de gjør i dagens ordning vil premiesatsen for arbeidsgiverne ligge på 3,3 prosent.

I dag betaler arbeidstakere en avgift til pensjonstrygden som utgjør en andel av grunnbeløpet, og som er ulik for underordnede og overordnede. Ved overgang til en innskuddsordning må premiesatsen for arbeidstakerne være lik for overordnede og underordnede. Utvalget legger til grunn at en naturlig innretning vil være å relatere premiesatsen for arbeidstakerne til lønnen, på samme måte som arbeidsgiveravgiften. Dersom arbeidstakerne samlet skal betale om lag like mye som ved dagens ordning, vil arbeidstakeravgiften ligge på 1,7 prosent av lønn, tilsvarende som beskrevet i punkt 7.3.9.

Totalt kan dermed innbetalingene ligge på om lag 5 prosent av lønn opp til 12 G. Innskuddssatsene må imidlertid bli lavere enn 5 prosent, siden både kostnader og innskuddsfritak også må finansieres innenfor denne rammen.

Årlig opptjening av pensjonskapital vil dermed bli lavere enn det som er foreslått av utvalget i forslag til ny pensjonsordning for sjømenn i kapittel 7.

8.2.6 Regulering av overgangen til innskuddspensjon

En eventuell overgang fra dagens pensjonstrygd for sjømenn til innskuddsordning betyr også et skifte av finansieringssystem. En overgang fra et utligningssystem til et kapitaldekningssystem vil kort sagt si at i stedet for å dekke løpende forpliktelser gjennom løpende inntekter, settes det av penger til å dekke fremtidige forpliktelser. Dette innebærer at kostnadene med å avvikle de rettighetene som er samlet opp i dagens pensjonsordning må dekkes inn, samtidig som det i innskuddsordningen må bygges opp fond til å dekke pensjoner for dagens yrkesaktive.

Inndekking av kostnadene kan enten skje løpende som i dag, eller det kan skje en fondering av forpliktelsene i dagens sjømannspensjon. I tabell 3.26 (i punkt 3.3.5.3) går det frem at avviklingskostnadene for opptjente rettigheter per mai 2014 anslagsvis ligger mellom 13 og 18 milliarder kroner.

En del av de totale fremtidige forpliktelsene dekkes av det statstilskuddet (til krigsfartstillegg mv.) som staten i henhold til gjeldende regelverk er forpliktet til å yte. Dessuten vil en del av de fremtidige forpliktelsene muligens også måtte dekkes under statsgarantien som er gitt i gjeldende lov. Staten vil ved en eventuell overgang til en innskuddsordning for sjømenn bli avlastet for sitt garantiansvar for dagens ordning. Det kan derfor reises spørsmål om staten kan bidra til å gjøre overgangen fra dagens ordning til innskuddspensjon mulig.

Med hensyn til overgangsregler for medlemmene av ordningen vises det til punkt 7.3.13 der en mulig skisse til overgangsordning er beskrevet.

8.2.7 Rettslig regulering

Som vist i punkt 5.1.2, innebærer Norges ratifisering av ILO-konvensjon nr. 71 blant annet at Norge er forpliktet til å lovfeste en pensjonsordning for sjøfolk, som følge av legalitetsprinsippet som legges til grunn i norsk rett.

Utvalget legger imidlertid til grunn at det ville være tilstrekkelig å vedta en lov som kort fastslo redernes plikt til å etablere en innskuddspensjonsordning for sine ansatte i henhold til innskuddspensjonsloven, eventuelt spesielle krav til regelverket for innskuddspensjonen, som krav til garanti mot fall i verdien av pensjonskapitalen, krav om opprettelse av pensjonskasse o.l.

8.3 En minimumstilpasset ordning innenfor pensjonstrygden for sjømenn

8.3.1 Innledning

Utvalget legger her frem hovedtrekkene ved en modell der finansieringen og opptjeningsreglene langt på vei fortsetter som i dagens ordning, men hvor den nåværende løsningen med at pensjonene er fullt ut opptjent etter et gitt antall år erstattes med bestemmelser om alleårsopptjening.

En minimumstilpasset ordning innebærer en videreføring av dagens pensjonstrygd for sjømenn, der pensjonsutgiftene finansieres etter utligningssystemet og staten garanterer for pensjonsutbetalingene. Utvalget legger til grunn at statsgarantien ikke skal øke i forhold til gjeldende ordning og at avgiftene fra rederiene og sjømennene beholdes på dagens nivå.

8.3.2 Personkrets og vilkår for rett til pensjon

Personkrets

Pensjonstrygden for sjømenn omfatter som hovedregel arbeidstakere på skip og flyttbare innretninger. I fremstillingen her forutsettes det at personkretsen blir som i dag, se punkt 3.3.2.

Vilkår for rett til pensjon

I dag ytes det alderspensjon frem til 67 år dersom det er opptjent tilstrekkelig pensjonsgivende fartstid. Dersom det ikke er opptjent nok tid for rett til pensjon, kan det på visse vilkår utbetales et engangsbeløp. Pensjonsalderen varierer fra 60 til 65 år, avhengig av når tjenestetiden fant sted og hvor mye pensjonsgivende fartstid som er opptjent.

Det gis ikke pensjon dersom sjømannen fortsetter som sjømann mellom 60 og 62 år.

I fremstillingen her forutsettes det at vilkårene for rett til pensjon fortsetter som i dag, se punkt 3.3.3.

8.3.3 Ytelsene

Opptjeningstid og opptjeningssatser

I dagens ordning kreves det en opptjeningstid på 360 måneder (30 år) for å få full pensjon. Ytelsene beregnes i prosent av folketrygdens grunnbeløp og reguleres derfor automatisk når pensjonene i folketrygden forhøyes.

I en minimumstilpasset ordning forutsetter utvalget at kravet om at full pensjon skal være opptjent etter et gitt antall måneder bortfaller, slik at også arbeid som sjømann utover 360 måneder gir pensjonsopptjening.

Dersom det for eksempel forutsettes at årlig alderspensjon skal være på samme nivå som i dag for henholdsvis overordnet og underordnet etter et visst antall år med opptjening, kan det lages en opptjeningsprosent for pensjon ut fra et tenkt antall opptjeningsår. Full pensjon for overordnet etter dagens regelverk gir en pensjon fra 60 år på 3,267 G. Om det forutsettes at samme pensjonsbeløp skal være opptjent etter for eksempel 40 år, vil månedlig opptjening bli 3,267/480 G, det vil si 0,68 prosent av G. Dersom en sjømann får 41 års opptjening, vil dette da kunne gi litt mer enn full pensjon.

I tabell 8.1 er det angitt hva som kan være pensjonsopptjeningsprosenter, dersom de ble fastsatt ut fra at henholdsvis 40, 35 eller 30 år med opptjening skal gi samme pensjon som i dag.

Tabell 8.1 Månedlig pensjonsopptjening i prosent av G

Fulle pensjoner | Opptjeningsprosent, 40 år | Opptjeningsprosent, 35 år | Opptjeningsprosent, 30 år | |

|---|---|---|---|---|

Overordnet | 3,267 G | 0,68 prosent av G | 0,78 prosent av G | 0,91 prosent av G |

Underordnet | 2,730 G | 0,57 prosent av G | 0,65 prosent av G | 0,76 prosent av G |

Pensjonssatser fra 1. mai 2013.

Kilde: Egne beregninger

Dersom dagens regler for hvem som kvalifiserer for pensjon og når de har mulighet for å ta ut pensjon videreføres, vil i realiteten den eneste forskjellen fra dagens ordning være at ordningen har alleårsopptjening.

Kompensasjonsnivå og fordelingsvirkninger

Dersom en minimumstilpasset ordning skal tilpasses dagens kostnadsramme vil det være naturlig at opptjeningssatsen ligger et sted mellom satsen som er nødvendig for å oppnå samme pensjon som i dag etter henholdsvis 30 og 40 år, for eksempel satsen som gir dagens nivå etter 35 år. Utvalget har ikke foretatt egne beregninger som i kapittel 7 for å vurdere om dette sikrer samme totale utgiftsnivå i fremtiden som dagens pensjonstrygd.

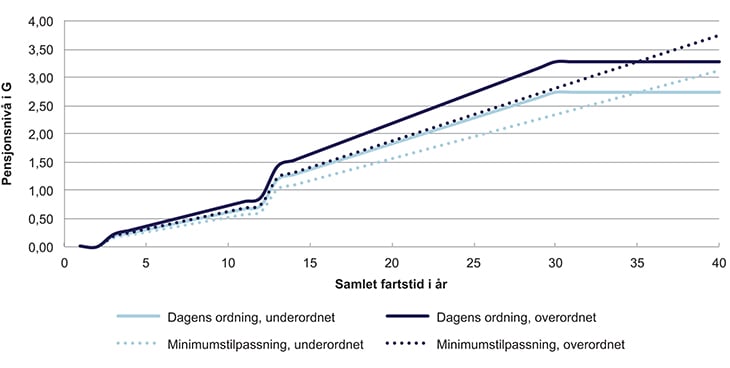

Figur 8.3 illustrerer pensjonsnivåer ved første års utbetaling i dagens ordning, og ved en minimumstilpasset ordning for underordnede og overordnede sjømenn med ulik fartstidsopptjening.

Det er viktig å understreke at figur 8.3 kun illustrerer første års pensjonsutbetaling. For dem som har mindre enn 12,5 års fartstid, vil pensjonen utbetales som en engangssum (tilbakebetaling av avgift). For dem som har mer enn 12,5 års fartstid, vil pensjonen kunne løpe fra 2 til 7 år, avhengig av hvorvidt opptjeningen er skjedd før eller etter 40 år. Dette vil gjelde både i dagens ordning og ved en minimumstilpasset ordning, slik at sammenligningen med dagens ordning likevel blir meningsfull.

Figur 8.3 Dagens ordning og en minimumstilpasset ordning

Forutsetninger: Figuren illustrerer pensjonsnivåer ved førstegangs utbetaling målt i G. I minimumsløsningen er satsen fastsatt slik at samme pensjonsnivå som i dagens ordning oppnås etter 35 års fartstid.

Kilde: Egne beregninger

Som i dagens ordning vil det ikke være noe direkte sammenheng mellom innbetalt pensjonsavgift, lønn og utbetaling av pensjon, det vil si at dagens omfordelingsmekanismer langt på vei videreføres som i dagens ordning.

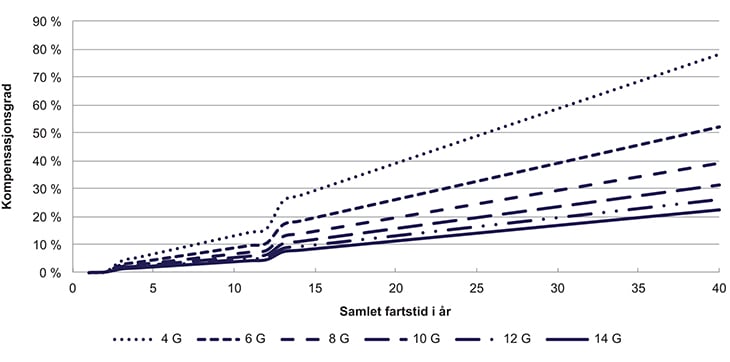

I figur 8.4 illustreres kompensasjonsgrader ved en minimumstilpasset ordning for ulike lønnsnivåer og ulik fartstidsopptjening. Opptjeningssatsen er fastsatt slik at det oppnås like høye pensjoner som i dagens ordning etter 35 år. Figuren illustrerer kompensasjonsgraden for en underordnet. Kompensasjonsnivåene for en overordnet vil ligge noe høyere enn det som går frem av figur 8.4.

Figur 8.4 Kompensasjonsgrader ved en minimumstilpasset ordning, underordnet

Figuren illustrerer kompensasjonsgrader ved førstegangs utbetalig for ulike inntektsnivåer. Opptjeningssatsen er fastsatt slik at samme pensjonsnivå som i dagens ordning oppnås etter 35 års fartstid.

Kilde: Egne beregninger

Som det går frem av figur 8.4, varierer kompensasjonsgradene veldig mye, både etter tidligere inntekt og etter samlet fartstid. For dem som har 30 års opptjening varierer kompensasjonsgraden fra om lag 17 prosent for dem med tidligere inntekt på 14 G til om lag 60 prosent for dem med tidligere inntekt på 4 G.

Igjen er det viktig å understreke at figuren kun illustrerer første års pensjonsutbetaling, og undertrykker at dette kompensasjonsnivået gis i opp til 7 år til noen, mens andre kun får dette som en engangsutbetaling. Hvor god en minimumstilpasset pensjonsordning er til å erstatte inntektsbortfall ved pensjonering vil derfor, som i dag, avhenge av samlet fartstid og tidligere inntekt.

Samordning mot andre ytelser

I dagens ordning avkortes ikke pensjonene ved samtidig inntekt, men arbeid som sjømann kan ikke kombineres med pensjon fra pensjonstrygden for sjømenn før fylte 62 år. Det er mulig å ta ut alderspensjon fra folketrygden samtidig med uttak av pensjon fra pensjonstrygden for sjømenn. Det utbetales ikke pensjon for dem som mottar uførepensjon fra folketrygden. Videre kan både opptjening og utbetaling samordnes med opptjening i pensjonstrygden for fiskere samt enkelte andre offentlige ordninger. Det forutsettes at dagens regelverk videreføres i denne modellen.

Opptjening ved uførhet

I pensjonstrygden for sjømenn betales det ikke premie for uføre (ut over vanlig sykepengeperiode), og de får ikke utbetalt sjømannspensjon dersom de mottar uførepensjon eller arbeidsavklaringspenger fra folketrygden. Se punkt 3.3.4.6 for mer om samordning mot andre ytelser og opptjening ved uførhet. Det forutsettes at dagens regelverk videreføres i denne modellen.

8.3.4 Finansiering og regulering av overgangen til en minimumstilpasset ordning

Ved en overgang til en minimumstilpasset ordning legger utvalget til grunn at finansieringsmodellen fortsetter som i dag, og at statsgarantien videreføres.

Utvalget legger til grunn at all opptjening som er gjort før omleggingstidspunktet, beregnes etter dagens satser, og at all opptjening etter omleggingstidspunktet skjer etter de nye satsene og uten en øvre grense for opptjening på 360 fartsmåneder.

8.4 Oppsummering

Begge alternativene som her er omtalt vil ha alleårsopptjening. Bare innskuddspensjon vil ha nøytralt, fleksibelt uttak. Ingen av alternativene vil ha levealdersjustering, siden det er snakk om avgrensede utbetalingsperioder og ikke livsvarig pensjon. Begge alternativene kan utformes kjønns- og aldersnøytralt.

Ved en innskuddspensjonsordning etter lov om innskuddspensjon, vil det være en klar sammenheng mellom det som innbetales fra arbeidsgiver og arbeidstaker og det den enkelte sjømann får i pensjon. Sjømenn vil ha pensjonsrett både fra aktiv stilling og dersom de er fratrådte, etter ett års sammenhengende tjenestetid hos samme arbeidsgiver.

Tidligste uttaksalder for innskuddspensjon er 62 år. Utbetalingsperioden blir vesentlig lengre enn i dagens ordning, siden den må være minst til 77 år.

Kombinasjonen av at alle (etter ett år) kvalifiserer til å få pensjon, kombinert med vesentlig lengre utbetalingsperiode, betyr at de årlige pensjonsnivåene blir vesentlig lavere enn fulle pensjoner etter dagens regelverk. Samtidig vil det bli gitt en ekstra sikring ved uførhet gjennom innskuddsfritaket.

En omlegging til innskuddspensjon innebærer at finansieringsmodellen endres, og det vil være betydelige avviklingskostnader ved å gå fra dagens pensjonstrygd til innskuddspensjon.

I en minimumstilpasset ordning vil pensjonsnivåene bli om lag som etter dagens regelverk. Dagens utbetalingsperiode og uttaksalder videreføres, og finansieringsmodellen fortsetter som i dag. Ved en minimumstilpasset ordning vil dagens kryssubsidiering mellom medlemmer og arbeidstakere opprettholdes, og det vil være svært liten sammenheng mellom innbetalinger fra arbeidstakere og arbeidsgivere og pensjonsutbetalingene.

Modellene som er presentert i dette kapittelet gir kun illustrasjoner av mulighetsområdet for modellene.