10 Kommunenes og fylkeskommunenes inntektsnivå i 2022

I dette kapitlet presenteres forskjeller i kommunenes og fylkeskommunenes frie inntekter i 2022 når det korrigeres for forskjeller i utgiftsbehov. Se vedlegg 2 for tabeller og for flere opplysninger om beregningsgrunnlaget og beregningstekniske forutsetninger.

Norske kommuner har ulik geografi, alderssammensetning og levekår. Noen kommuner har mange barn i skolealder, andre kommuner har lange reiseavstander, spredt bosetting, og/eller mange eldre som trenger omsorgstjenester. Dette gjør at kommunale tjenester, som grunnskole, barnehage og omsorgstjenester, ikke koster det samme å tilby i alle kommuner. Et viktig formål med inntektssystemet er å bidra til at kommunene og fylkeskommunene kan gi et likeverdig tjenestetilbud til innbyggerne gjennom å kompensere for slike ufrivillige utgiftsbehov gjennom utgiftsutjevningen.

Inntektene fra skatt på inntekt, formue og naturressursskatt varierer til dels mye mellom kommunene, og gjør at kommunene har et ulikt utgangspunkt for å tilby et likeverdig tjenestetilbud til sine innbyggere. For å ivareta målet om at inntektssystemet skal utjevne kommunenes forutsetninger er det også en delvis utjevning av skatteinntektene mellom kommunene, gjennom skatteutjevningen.

Kommunenes inntektssystem bidrar på en avgjørende måte til tilgang på gode velferdstjenester i hele landet. Også utover kompensasjonen som gis for forskjellig utgiftsbehov vil det kunne være inntektsforskjeller mellom kommunene. Dette skyldes at kommunene også skal ha mulighetene til å beholde deler av verdiskapingen som skjer lokalt. Det er derfor ikke full utjevning av skatteinntektene mellom kommunene.

Samtidig er det inntekter som i dag ikke er gjenstand for utjevning. Flere av disse inntektene er inntekter vertskommuner får for å stille areal og naturressurser til disposisjon. Eiendomsskatt er en frivillig skatt som den enkelte kommune fatter vedtak om. Kommunene har også i varierende grad betydelige eierinntekter for eksempel fra utbytte i kraftsektoren. Eierkommunene er ofte større og mer sentrale bykommuner, mens vertskommunene er distriktskommuner der produksjonen foregår.

I tillegg mottar mange kommuner ulike former for regionalpolitiske tilskudd gjennom inntektssystemet: distriktstilskudd, storbytilskudd, regionsentertilskudd og veksttilskudd. Kommunene mottar også en rekke øremerkede tilskudd som ikke inngår i de frie inntektene, se vedlegg 5.

10.1 Begrepet frie inntekter

Kommunesektorens inntekter består både av frie og bundne inntekter. De bundne inntektene består hovedsakelig av øremerkede tilskudd, gebyrer og egenbetalinger, som er knyttet til spesifikke kommunale tjenester. De frie inntektene er, i motsetning til øremerkede tilskudd, inntekter kommunene fritt kan rå over, uten andre føringer fra staten enn gjeldende lover og regelverk. Størstedelen av inntektene kommer fra frie inntekter, det vil si skatteinntekter fra innbyggerne og rammeoverføringer fra staten.

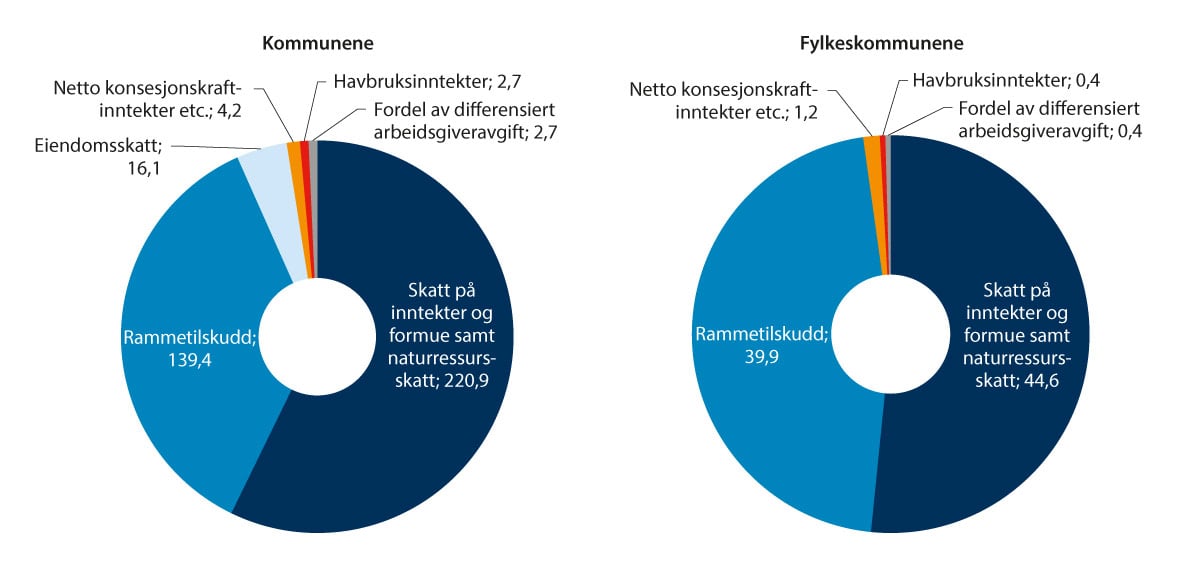

I dette kapitlet ser vi nærmere på kommunevise forskjeller i de frie inntektene. Figur 10.1 viser fordelingen av inntektene som inngår i analysen.

Figur 10.1 Kommunenes og fylkeskommunenes ubundne inntekter. 2022. Mrd. kroner.

Noter: Eiendomsskatt, netto inntekter fra konsesjonskraft, kraftrettigheter og annen kraft for videresalg og tall for eiendomsskatt i 2022 er foreløpige. Tall for fordel av differensiert arbeidsgiveravgift er beregnet skjematisk.

Kilder: Statistisk sentralbyrå og Kommunal- og distriktsdepartementet

I kommuneopplegget inngår rammetilskudd, skatt på inntekt og formue fra personlige skattytere, naturressursskatt fra kraftforetak samt eiendomsskatt i de frie inntektene. For å få et mest mulig fullstendig bilde av kommunenes frie inntekter, er kommunenes inntekter i analysene vist med og uten netto inntekter fra konsesjonskraft, kraftrettigheter og annen kraft for videresalg, havbruksinntekter og fordelen av differensiert arbeidsgiveravgift, siden dette er inntekter og avgiftslettelse uten føringer for kommunene. Inntektskomponenter som øremerkede tilskudd og gebyrer er ikke med i beregningene. I boks 10.1 beskrives de ulike inntektene nærmere.

For å få et mål på de frie inntektene som er mest mulig sammenliknbart, er blant annet skjønnstilskudd til å dekke utgifter som følge av ekstraordinære hendelser som naturskader og liknende holdt utenom beregningen. I 2022 er også alle tilskudd relatert til covid-19 holdt utenfor.

Boks 10.1 Nærmere om ulike typer inntekter

Inntekter som utjevnes i inntektssystemet

Som frie inntekter i kommuneopplegget regnes rammeoverføringer og skatt på inntekt og formue fra personer, naturressursskatt fra kraftforetak og eiendomsskatt. Med unntak av eiendomsskatt er dette inntekter som utjevnes i skatteutjevningen.

Skatt på inntekt og formue er den viktigste skatteinntekten, og denne går til alle kommuner. I 2022 utgjorde skatt på inntekt og formue 265 mrd. kroner for sektoren samlet. Disse skatteinntektene inkluderer kapitalinntekter til personlige skattytere. De siste årene er den kommunale skattøren fastsatt med sikte på at skatteinntekter inklusive eiendomsskatt skal utgjøre om lag 40 prosent av kommunesektorens samlede inntekter.

Naturressursskatten omfordeles også gjennom skatteutjevningen, selv om dette er en skatteinntekt som ikke går til alle kommuner. Naturressursskatten ble innført i 1997. Eiere av vannkraftverk er pliktige til å betale naturressursskatt til kommuner og fylkeskommuner. Skattens formål er å sikre de kommuner og fylkeskommuner hvor kraftanlegget ligger en stabil minste skatteinntekt, basert på produsert mengde og uavhengig av kraftforetakets inntekt det enkelte år. Samlet naturressursskatt til hele kommunesektoren (alle kommuner og fylkeskommuner) har de siste årene utgjort rundt 1½ mrd. kroner per år, hvorav om lag 1,3 mrd. kroner per år har gått til kommunene. Ifølge ureviderte KOSTRA-tall for 2022 mottok om lag 144 av landets 356 kommuner naturressursskatt i 2022.

Inntekter som ikke utjevnes i inntektssystemet

Eiendomsskatt er en frivillig skatt som avgjøres lokalpolitisk innenfor gjeldende regelverk. I 2022 hadde 322 kommuner eiendomsskatt, og eiendomsskatten utgjorde samlet rundt 16 mrd. kroner. Rundt halvparten av eiendomsskatten er fra eiendomsskatt på boliger og fritidseiendom, mens den andre halvparten er fra eiendomsskatt på næringseiendom, kraftverk, vindkraftverk eller petroleumsanlegg. Eiendomsskatten inkluderes i de frie inntektene i makro, men inkluderes ikke i skatteutjevningen.

Netto inntekt fra konsesjonskraft, kraftrettigheter og annen kraft for videresalg: Eiere av større vannkraftverk må avstå konsesjonskraft til utbyggingskommunen, og eventuelt fylkeskommunen. Inntekter fra konsesjonsordningene er inntekter kommunene har fått beholde som en kompensasjon for generelle skader og ulemper som følge av utbygging av vassdrag, samt en rett til en andel av verdiskapningen. Verdien av konsesjonskraften bestemmes av differansen mellom kraftpris og konsesjonskraftpris (produksjonskostnad). Kommunene kan selv velge om konsesjonskraften skal selges i markedet, eller om den skal komme innbyggerne til gode i form av lavere strømpriser. Noen kommuner har også hatt inntekter fra hjemfall av vannkraftverk til staten. Vertskommunens andel av konsesjonskraften avhenger av folketallet fordi retten skal tilsvare forbruket til alminnelig forsyning i kommunen.

Samlet utgjorde netto inntekt fra konsesjonskraft, kraftrettigheter og annen kraft for videresalg ifølge KOSTRA 5,4 mrd. kroner i 2022, og anslagsvis nær 200 kommuner og seks fylkeskommuner mottok slike inntekter i 2022. Disse inntektene var som følge av høye elektrisitetspriser i de sørlige prisområdene særlig høye i 2022, og i perioden 2017–2021 varierte disse inntektene mellom 1,2 og 2,5 mrd. kroner.

Havbruksinntekter er en forholdsvis ny inntektskilde for kommuner og fylkeskommuner. Kommunene får inntekter fra vekst i oppdrettsnæringen og fra avgift på produksjon av laks, ørret og regnbueørret. I 2022 mottok 142 kommuner og sju fylkeskommuner havbruksinntekter.

Havbrukskommunene og -fylkeskommunene ble tilført 0,5 mrd. kroner i 2019, 2,25 mrd. kroner i 2020, 1 mrd. kroner i 2021, og i 2022 fikk de samlet en utbetaling på 3,1 mrd. kroner.

Den differensierte arbeidsgiveravgiften er ikke en inntekt, men en avgiftslettelse. Dette er i dag det mest omfattende distriktspolitiske virkemiddelet i Norge. Målet med ordningen er å styrke arbeidsmarkedet og bosettingen i landsdeler og områder med særskilte utfordringer. Differensiert arbeidsgiveravgift skal sikre at de menneskelige og naturgitte ressursene i Norge blir benyttet på en god måte. Ordningen skal kompensere næringslivet for noen av ulempene som spredd bosetting og store avstander fører med seg.

Kommunene er plassert i ulike soner med tilhørende differensierte avgiftssatser. Vel 200 kommuner hadde redusert arbeidsgiveravgift i 2022. Satsen varierer mellom 10,6 prosent og 0 prosent for disse kommunene. I de mest sentrale områdene benyttes det ordinær sats på 14,1 prosent. Differensiert arbeidsgiveravgift reduserer dermed arbeidskraftkostnadene i distriktene, også i offentlig forvaltning. Fordelen av differensiert arbeidsgiveravgift for kommuneorganisasjonen er differansen mellom beregnet full sats og faktisk innkrevd arbeidsgiveravgift for de kommunale tjenestene.

Konsesjonsavgifter og utbytteinntekter inkluderes ikke i de korrigerte frie inntektene

Eiere av større vannkraftverk (vanligvis staten og større kommuner) som har konsesjon etter vassdragsreguleringsloven og vannfallsrettighetsloven har plikt til å betale konsesjonsavgifter til staten og vertskommuner som er berørt av kraftutbyggingen. Konsesjonsavgiften skal avsettes særskilt for hver vertskommune til et fond, som anvendes etter bestemmelse av kommunestyret. Fondets midler skal fortrinnsvis anvendes til utvikling av næringslivet i distriktet. Rundt 240 kommuner har de siste årene mottatt rundt 700 mill. kroner årlig i konsesjonsavgifter.

Kommunesektorens inntekter fra utbytte og eieruttak utgjorde 9,4 mrd. kroner i 2022. I perioden 2017 til 2021 lå disse inntektene mellom 4,8 mrd. kroner og 6,7 mrd. kroner årlig. Store deler av utbytteinntektene stammer fra kraftsektoren. Dette er inntekter som eierkommunene mottar gjennom sitt eierskap, og det er vanskelig å skille mellom disse inntektene og for eksempel inntekter som andre tidligere eierkommuner har etter å ha solgt seg ut og dermed forvalter inntektene i finansmarkedet, det vil si inntekter som kommunene kan skaffe til veie på lik linje med private aktører. På samme måte er det også vanskelig å inkludere i «frie inntekter» avkastning på kommunenes finansplasseringer, som kommunene opprinnelig har fått som «ordinære» frie inntekter. Utbytteinntekter inkluderes derfor ikke i de korrigerte frie inntektene til eierkommunene. I gjennomsnitt hadde de minste kommunene og de 20 kommunene med høyeste inntekter per innbygger i 2022 også de klart høyeste inntektene fra utbytte og eieruttak i 2022. Forskjellene i frie inntekter mellom kommunegrupper ville kun vært marginalt endret om en også tok med disse inntektene i inntektsbegrepet i dette kapitlet. Utbyttene og eieruttak varierte fra 0 kroner til 20 700 kroner per innbygger i kommunen med de høyeste utbyttene og eieruttakene.

10.2 Forskjeller i skatteinntektene utjevnes i inntektssystemet

Skatteinntektene varierer til dels mye mellom kommunene, og gjør at kommunene har et ulikt utgangspunkt for å tilby et likeverdig tjenestetilbud til sine innbyggere. For å ivareta målet om at inntektssystemet skal utjevne kommunenes forutsetninger for å kunne levere likeverdige tjenester, utjevnes skatteinntektene fra inntekts- og formueskatt fra personlige skattytere og fra naturressursskatt delvis mellom kommunene. I tallene der inntektene sammenliknes mellom kommuner og grupper av kommuner er disse skatteinntektene inkludert etter skatteutjevning. Eiendomsskatt og øvrige tilleggsinntekter blir ikke utjevnet. I dette avsnittet ser vi litt nærmere på betydningen av skatteutjevningen for kommunenes inntekter.

Skatteutjevningen sørger for at skatteinntektene, som inngår i skatteutjevningen, blir omfordelt fra kommuner med skatteinntekter per innbygger over landsgjennomsnittet til kommuner med skatteinntekter per innbygger under landsgjennomsnittet. Tabell 10.1 viser kommunenes inntekter fra skatt per innbygger i 2022, før og etter skatteutjevning for kommuner gruppert etter innbyggertall, i prosent av landsgjennomsnittet.

Tabell 10.1 Kommunenes inntekter fra skatt på inntekter, formue og naturressursskatt. Per innbygger i prosent av landsgjennomsnittet.

Antall kommuner | Antall innbyggere | Før skatteutjevning | Etter skatteutjevning | |

|---|---|---|---|---|

Under 1000 innb. | 17 | 12 458 | 87 % | 96 % |

1 000 – 3 000 innb. | 99 | 199 992 | 84 % | 96 % |

3 000 – 5 000 innb. | 39 | 153 502 | 83 % | 95 % |

5 000 – 10 000 innb. | 71 | 496 037 | 85 % | 96 % |

10 000 – 20 000 innb. | 46 | 654 264 | 85 % | 95 % |

20 000 – 50 000 innb. | 44 | 1283 479 | 87 % | 95 % |

Over 50 000 innb. | 20 | 2 582 539 | 115 % | 105 % |

De 20 kommunene med høyest korrigerte frie inntekter | 20 | 42 999 | 112 % | 104 % |

Hele landet | 356 | 5 425 270 | 100 % | 100 % |

Note: «20 kommuner med høyest korrigerte frie inntekter» er de 20 kommunene med høyest korrigerte frie inntekter per innbygger når alle tilleggsinntektene og verdien av redusert arbeidsgiveravgift regnes med. I vedlegg 2 vises det en oversikt over hvilke kommuner dette er. Det samlede innbyggertallet i disse 20 kommunene er 42 999. Dette utgjør 0,8 prosent av folketallet i landet.

Kilder: Statistisk sentralbyrå og Kommunal- og distriktsdepartementet

Tabellen viser at kommunegruppen med kommuner med over 50 000 innbyggere i gjennomsnitt har inntekter fra skatt på inntekt, formue og naturressursskatt over landsgjennomsnittet. En egen gruppe som viser skatteinntektene for de 20 kommunene med høyest samlete korrigerte frie inntekter, se note og avsnitt 10.3 og 10.4, har også skatteinntekter over landsgjennomsnittet. Kommunegruppen med 3 000–5 000 innbyggere har lavest skatteinntekter per innbygger før skatteutjevning med 83 prosent av landsgjennomsnittet. Etter skatteutjevning har alle kommunegrupper med inntil 50 000 innbyggere skatteinntekter per innbygger på 95–96 prosent av landsgjennomsnittet.

Forskjellene mellom kommunene og mellom fylkeskommunene reduseres betydelig gjennom skatteutjevningen. For kommunene innebærer ordningen at kommuner med skatteinngang under landsgjennomsnittet i første omgang blir kompensert for 60 prosent av differansen mellom egen skatteinngang for disse skattene og landsgjennomsnittet, målt i kroner per innbygger. Kommuner med skatteinngang over landsgjennomsnittet blir tilsvarende trukket for differansen mellom egen skatteinngang og landsgjennomsnittet.

Kommuner med skatteinngang under 90 prosent av landsgjennomsnittet blir ytterligere kompensert for 35 prosent av differansen mellom egen skatteinngang og 90 prosent av landsgjennomsnittet, og dette finansieres med et trekk på et likt beløp per innbygger fra alle kommuner. Stor økning eller nedgang i skatteinngangen for den enkelte kommune vil dermed gjennom skatteutjevningen gi langt mindre utslag i kommunenes inntekter enn endring i skatteinntekter isolert skulle tilsi. Skatteutjevningen fungerer dermed også som en sikring mot stor variasjon i egen skatteinngang. Skatteutjevningen bidrar også til at alle kommuner får ta del i en eventuell skattevekst utover det som er lagt til grunn i budsjettoppleggene, siden landsgjennomsnittet vil øke. Tilsvarende vil alle kommuner bli berørt av en eventuell lavere skatteinngang for landet som helhet.

Gjennomsnittlig skatt per innbygger fra inntekt, formue og naturressursskatt for kommunene i hele landet var 40 700 kroner i 2022. Før skatteutjevning varierte skatt per innbygger i 2022 fra rundt 24 000 kroner til rundt 97 000 kroner, tilsvarende fra 59 prosent av landsgjennomsnittet til 137 prosent over landsgjennomsnittet. Skatteutjevningen bidro til at kommunen med lavest skatteinntekt per innbygger i 2022 etter utjevning hadde 7 prosent under landsgjennomsnittet i skatteinntekter per innbygger, det vil si rundt 37 900 kroner per innbygger. De aller fleste kommunene ligger på dette skattenivået etter skatteutjevning, og det er i stor grad tilleggsutjevningen for kommuner med skatt per innbygger under 90 prosent av landsgjennomsnittet som bidrar til å løfte skattesvake kommuner. Kommunen med lavest inntekt per innbygger ble dermed tilført rundt 14 000 kroner per innbygger gjennom skatteutjevningen. Kommunen med høyest skatteinntekter per innbygger etter skatteutjevning lå 53 prosent over landsgjennomsnittet per innbygger, det vil si rundt 62 500 kroner per innbygger.

Totalt var det en omfordeling på vel 14 mrd. kroner gjennom skatteutjevningen for kommunene, hvorav Oslo (finansiering av kommunale oppgaver) var klart største bidragsyter og tilførte andre kommuner vel 8 mrd. kroner gjennom ordningen. Mange små kommuner har høye skatteinntekter per innbygger og bidrar derfor langt mindre i skatteutjevningen enn de store kommunene med skatteinntekter over landsgjennomsnittet. Oslo, Bærum, Asker, Stavanger og Bergen står samlet for 90 prosent av bidraget til skatteutjevningsordningen.

10.3 Begrepet frie inntekter korrigert for variasjoner i utgiftsbehov

Det er til dels store forskjeller mellom kommunene i befolkningssammensetning, geografi og kommunestørrelse. Dette gir variasjoner i hvilke tjenester innbyggerne har behov for og hvilke utgifter kommunene har ved å gi disse tjenestene. Når man skal sammenlikne inntektsnivået mellom kommunene, er det derfor relevant å ta hensyn til at kommunene har ulikt utgiftsbehov. I figurene i dette kapitlet er nivået på de frie inntektene korrigert for variasjoner i utgiftsbehov og gitt betegnelsen korrigerte frie inntekter.

Innenfor de nasjonale velferdstjenestene som kommunene har ansvar for, kan det ikke godtas altfor store forskjeller i tjenestetilbudet. For at kommunene skal kunne gi et likeverdig tjenestetilbud til innbyggerne, utjevnes kostnadsforskjeller som kommunene selv ikke kan påvirke gjennom utgiftsutjevningen. Utgiftsutjevningen skjer i praksis ved hjelp av kostnadsnøkkelen i inntektssystemet. For kommunene inngår sektorene barnehage, grunnskole, pleie og omsorg, barnevern, helse- og sosialtjenester og administrasjon og landbruk i utgiftsutjevningen.

I sammenlikningen av frie inntekter mellom kommunene for 2022 er det derfor korrigert med kostnadsnøkkelen for 2022, det vil si for variasjonen i kostnadene til drift av disse tjenestene. De resterende inntektene blir deretter lagt til i beregningen.

Gjennom denne korrigeringen for utgiftsutjevningen vil kommuner med et lavt beregnet utgiftsbehov – som er lite kostnadskrevende å drifte – få justert opp sine inntekter, mens kommuner med et høyt beregnet utgiftsbehov – som er kostnadskrevende å drifte – vil få justert ned sine inntekter.

Også etter korrigeringen for utgiftsutjevningen er det elementer i inntektssystemet og finansieringen av kommunesektoren som fører til ulikt inntektsnivå mellom kommuner. Regionalpolitiske tilskudd og skjønnstilskuddet er ulikt fordelt mellom kommunene og fører til forskjeller i inntektsnivå.

Samtidig kommer en betydelig andel av kommunesektorens inntekter gjennom skatteinntekter, og forskjeller i skattenivå utjevnes kun delvis i inntektssystemet. I tillegg har mange kommuner inntekter som ikke utjevnes, blant annet eiendomsskatt, og inntekter fra naturressurser gjennom konsesjonskraftinntekter og havbruksinntekter.

Utgiftsutjevningen dekker det aller meste av kommunens utgifter. I vurderingen av forskjeller i de korrigerte frie inntektene bør en likevel også ta i betraktning at utgiftsutjevningen og korreksjonen for denne ikke dekker alle oppgavene kommunene har. Kommunale oppgaver som blant annet kommunal vei, kultur og boligsosiale forhold finansieres av frie inntekter, men er ikke omfattet av utgiftsutjevningen. Også her vil det kunne være forskjeller i utgiftsbehov, blant annet knyttet til smådriftsulemper og kostnader som følger av lengre reiseavstander.

Utgiftsutjevningen fanger heller ikke opp at mange distriktskommuner som følge av mangel på velfungerende markeder (markedssvikt) trolig må ta et større ansvar for flere oppgaver i distriktene. Dette kan blant annet være utvikling av lokalsamfunnet og boligmarkedet, bygging av infrastruktur og samordning av tilbud og etterspørsel etter utdanning og kompetanseutvikling. Et aktuelt eksempel er utbygging av bredbånd. Kommunal og fylkeskommunal medfinansiering har vært vanlig i områder der utbygging ikke har vært markedsmessig lønnsomt.1

Se vedlegg 2 for flere opplysninger om beregningsgrunnlaget og beregningstekniske forutsetninger.

10.4 Forskjeller i inntektsnivå

I dette avsnittet ser vi nærmere på forskjeller i inntektsnivå mellom grupper av kommuner. De 20 kommunene med høyest inntekter, målt ved korrigerte frie inntekter der alle inntektsartene i figur 10.1 inkluderes, er skilt ut som en egen gruppe for at de ikke skal påvirke gjennomsnittstallene i grupper av kommuner de ellers ville hørt hjemme i. I denne gruppen har 7 av 20 kommuner under 1 000 innbyggere, og samlet utgjør gruppen 0,8 prosent av landets innbyggere. Ofte er dette distriktskommuner med store avstander.

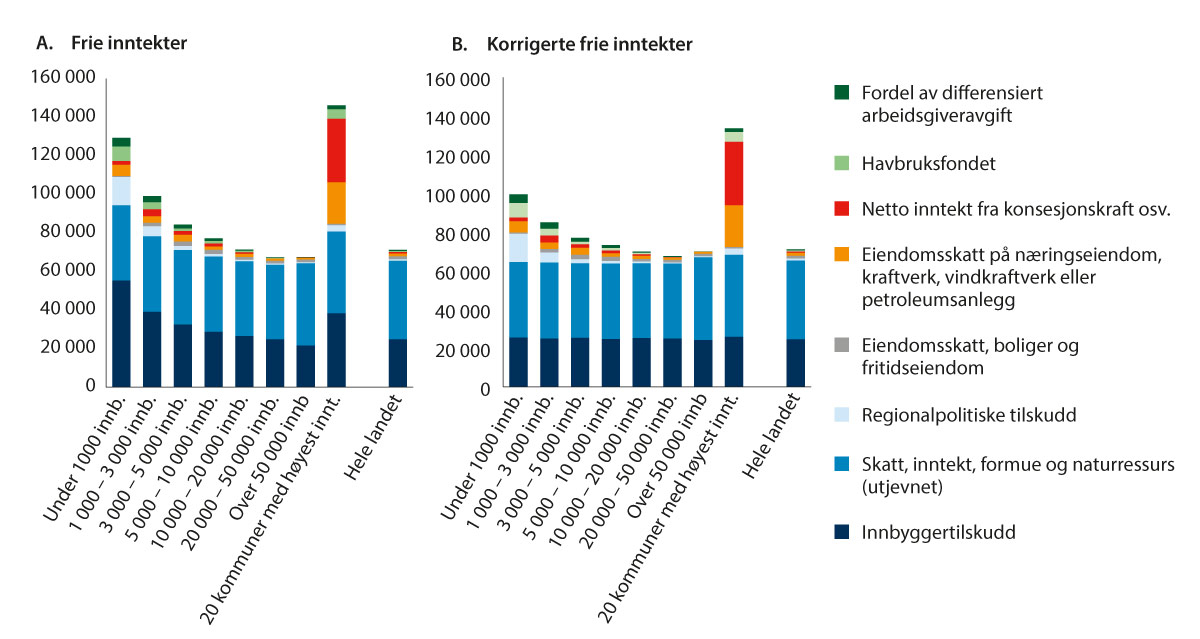

Vi ser først på forskjeller i frie inntekter per innbygger når det ikke tas hensyn til forskjeller i utgiftsbehov. I gjennomsnitt hadde kommunene frie inntekter på om lag 71 100 kroner per innbygger i 2022, når alle inntektsartene i figur 10.1 inkluderes. Figur 10.2A viser nivået på kommunenes frie inntekter der kommunene er gruppert etter innbyggertall. For kommunegruppen med under 1 000 innbyggere var inntektene i gjennomsnitt rundt 82 prosent over landsgjennomsnittet. Inntektene regnet per innbygger faller med stigende innbyggertall.

Figur 10.2 Frie inntekter og korrigerte frie inntekter, kroner per innbygger 2022. Med betydningen av ulike tilleggsinntekter. Kommuner gruppert etter antall innbyggere.

Note: «20 kommuner med høyest inntekter» er de 20 kommunene med høyest korrigerte frie inntekter per innbygger når alle tilleggsinntektene og verdien av redusert arbeidsgiveravgift regnes med. I vedlegg 2 vises det en oversikt over hvilke kommuner dette er. Det samlede innbyggertallet i disse 20 kommunene er 42 999. Dette utgjør 0,8 prosent av folketallet i landet.

Kilder: Statistisk sentralbyrå og Kommunal- og distriktsdepartementet

Store forskjeller i frie inntekter før korreksjon for forskjellig utgiftsbehov

Som vi ser av figur 10.2A, bidrar inntekter fra «annen» eiendomsskatt (eiendomsskatt på næringseiendom, vindkraft- og petroleumsanlegg), netto inntekt fra konsesjonskraft, kraftrettigheter og annen kraft for videresalg, havbruksinntekter og fordel av redusert arbeidsgiveravgift til å løfte inntektene per innbygger i kommunegruppen med de aller høyeste inntektene og kommunegruppen med de minste kommunene vesentlig. Men også uten slike inntekter, det vil si når vi kun ser på inntekter fra rammetilskuddet (innbyggertilskuddet og regionalpolitiske tilskudd) og skatt på inntekt og formue, samt naturressursskatt (som utjevnes i inntektssystemet), har disse kommunene inntekter per innbygger som ligger over landsgjennomsnittet. Dette skyldes blant annet at de minste kommunene gjennomgående har høyere utgiftsbehov enn landsgjennomsnittet, og blir tilført ekstra midler via utgiftsutjevningen i rammetilskuddet. Forskjeller i innbyggertilskudd som følge av forskjeller i utgiftsbehov mellom kommunene bidrar til forskjeller i inntektsnivå per innbygger. Gjennom utgiftsutjevningen blir kommuner kompensert for ufrivillige kostnader knyttet til innbyggere i ulike aldersgrupper, sosiale forhold, geografi, smådriftsulemper og lignende. Blant annet har alle kommuner noen faste kostnader som dekkes gjennom basiskriteriet i kostnadsnøkkelen, og utløser et beløp per kommune (basistilskudd). Når dette basistilskuddet deles på et lavt antall innbyggere, blir inntektene per innbygger høye. Disse kommunene mottar også mer i regionalpolitiske tilskudd per innbygger enn landsgjennomsnittet. Grupper med kommuner som har flere enn 5 000 innbyggere har et nivå på frie inntekter per innbygger som ligger nær landsgjennomsnittet.

Forskjellene i inntekter bli mindre når inntektene korrigeres for utgiftsbehov

Figur 10.2B viser forskjeller i inntektsnivå mellom kommunegrupper når det er korrigert for variasjoner i utgiftsbehov, det vil si utgiftsutjevningen i rammetilskuddet. Korreksjonen er gjort i den delen av søylene som inneholder innbyggertilskuddet. Vi ser av figuren at inntektsforskjellene mellom kommunegruppene blir redusert når det korrigeres for variasjoner i utgiftsbehovet. Når en kun ser på rammetilskudd (summen av innbyggertilskudd, regionalpolitiske tilskudd og skjønnstilskudd) og ordinær skatt på inntekt og formue, samt naturressursskatt, har de minste kommunene noe høyere inntekter enn landsgjennomsnittet, noe som særlig må ses i sammenheng med høyere nivå på regionalpolitiske tilskudd.

Når en inkluderer øvrige inntekter, har de minste kommunene i gjennomsnitt 40 prosent høyere inntekter regnet per innbygger enn landsgjennomsnittet. Høyere inntekter i de minste kommunene må da i tillegg til de regionalpolitiske tilskuddene ses i sammenheng med at flere mindre kommuner har høye inntekter knyttet til naturressurser, samt fordel av redusert arbeidsgiveravgift. For de 20 kommunene med de høyeste inntektene er bildet nokså likt for frie inntekter og korrigerte frie inntekter, noe som må ses i sammenheng med at inntektene utenfor utgiftsutjevningen utgjør en vesentlig del av inntektene i disse kommunene.

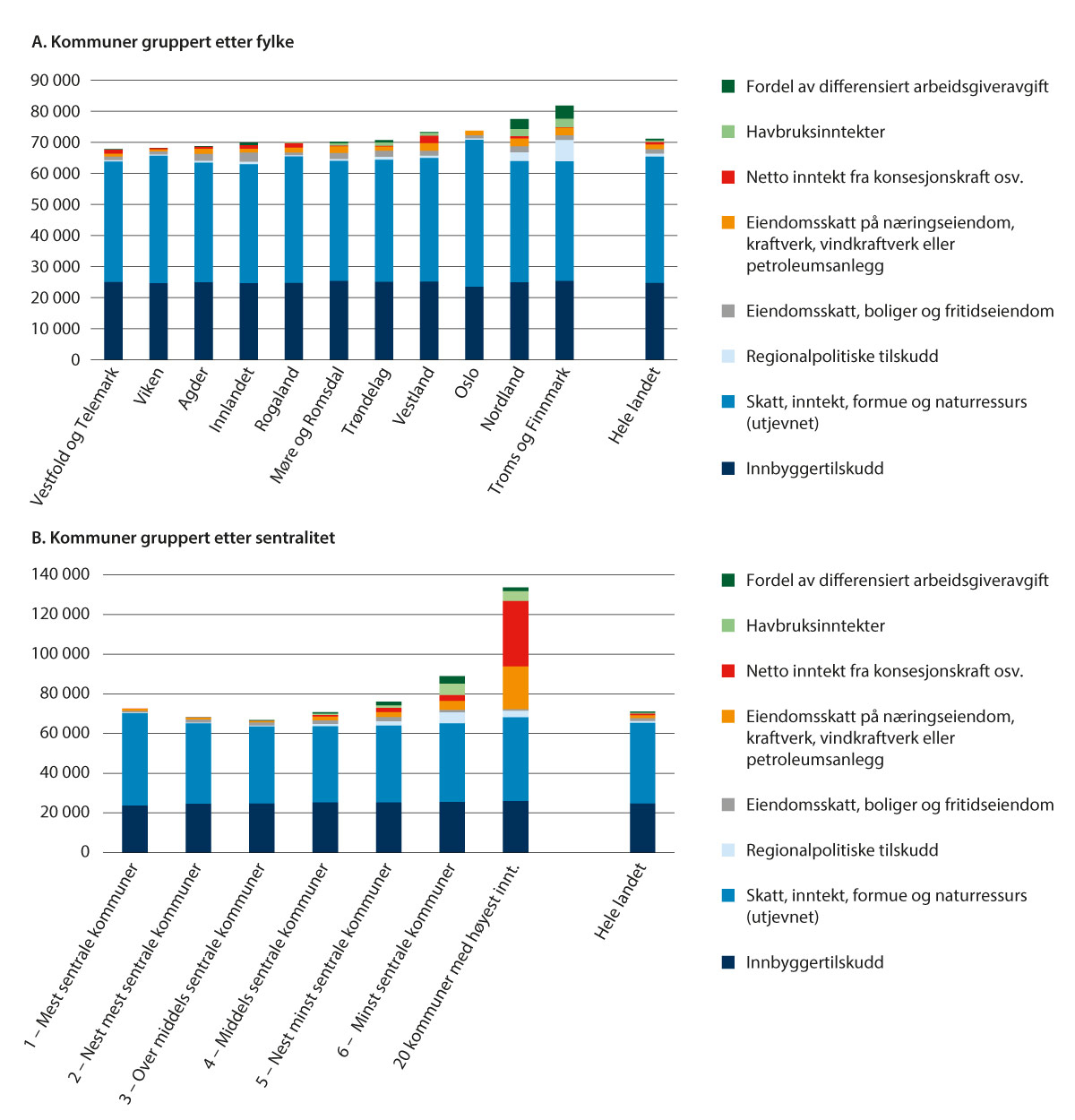

Figur 10.3 viser korrigerte frie inntekter for kommuner gruppert etter henholdsvis fylker og etter sentralitet. Figur 10.3A viser at kommunene i Troms og Finnmark og i Nordland har de høyeste korrigerte frie inntektene i prosent av landsgjennomsnittet. Dette må ses i sammenheng med både nivået på de regionalpolitiske tilskuddene og fordel av redusert arbeidsgiveravgift. Også Oslo som kommune har korrigerte frie inntekter over landsgjennomsnittet. Dette må ses i sammenheng med høye inntekter fra skatt på inntekt og formue.

Figur 10.3 Korrigerte frie inntekter, kroner per innbygger 2022. Med betydningen av ulike tilleggsinntekter. Kommuner gruppert etter henholdsvis fylker og sentralitet.

Note: «20 kommuner med høyest inntekter» er de 20 kommunene med høyest korrigerte frie inntekter per innbygger når alle tilleggsinntektene og verdien av redusert arbeidsgiveravgift regnes med. I vedlegg 2 vises det en oversikt over hvilke kommuner dette er. Det samlede innbyggertallet i disse 20 kommunene er 42 999. Dette utgjør 0,8 prosent av folketallet i landet.

Kilder: Statistisk sentralbyrå og Kommunal- og distriktsdepartementet

I figur 10.3B er kommunene gruppert etter sentralitet, basert på Statistisk sentralbyrås sentralitetsindeks. Tabell 10.2 gir en oversikt over antall kommuner og innbyggere på de ulike sentralitetsnivåene. Sentralitet 1 er de mest sentrale kommunene og sentralitet 6 er de minst sentrale kommunene.2

Korrigerte frie inntekter for kommuner gruppert etter sentralitet følger i grove trekk mønsteret for korrigerte frie inntekter for kommuner gruppert etter antall innbyggere, se figur 10.3B. De minst sentrale kommunene har i gjennomsnitt høyere inntekter enn de mer sentrale kommunene. Kommuner på sentralitetsnivå 2 og 3 har de laveste korrigerte frie inntektene i gjennomsnitt.

Tabell 10.2 Kommuner gruppert etter Statistisk sentralbyrås sentralitetsindeks og de 20 kommunene med høyest korrigerte inntekter. Tall per 1. januar 2022.

Antall kommuner | Antall innbyggere | Andel av innbyggerne | |

|---|---|---|---|

Nivå 1: Mest sentrale kommuner | 6 | 1 042 653 | 19,2 % |

Nivå 2: Nest mest sentrale kommuner | 19 | 1 388 098 | 25,6 % |

Nivå 3: Mellomsentrale kommuner 1 | 51 | 1 383 132 | 25,5 % |

Nivå 4: Mellomsentrale kommuner 2 | 71 | 882 613 | 16,3 % |

Nivå 5: Nest minst sentrale kommuner | 92 | 475 986 | 8,8 % |

Nivå 6: Minst sentrale kommuner | 97 | 209 789 | 3,9 % |

De 20 kommunene med høyest korrigerte inntekter | 20 | 42 999 | 0,8 % |

Totalsum | 356 | 5 425 270 | 100,0 % |

Note: «20 kommuner med høyest inntekter» er de 20 kommunene med høyest korrigerte frie inntekter per innbygger når alle tilleggsinntektene og verdien av redusert arbeidsgiveravgift regnes med. I vedlegg 2 vises det en oversikt over hvilke kommuner dette er. Det samlede innbyggertallet i disse 20 kommunene er 42 999. Dette utgjør 0,8 prosent av folketallet i landet.

Kilder: Statistisk sentralbyrå og Kommunal- og distriktsdepartementet

Betydelige variasjoner innad i kommunegruppene

Figurene som viser gjennomsnittlig inntektsnivå innenfor hver enkelt kommunegruppe, kamuflerer variasjonene innad i kommunegruppene. For kommuner gruppert etter sentralitet har vi derfor sett nærmere på inntektsnivået for enkeltkommuner innad i kommunegruppene.

Kommuner på sentralitet 5 har inntekter som landsgjennomsnittet, mens kommuner på sentralitet 2–4 har inntekter under landsgjennomsnittet. På sentralitet 6 har 10 av 97 kommuner frie inntekter under landsgjennomsnittet når kun disse inntektene inkluderes.

Når eiendomsskatt, netto inntekt fra konsesjonskraft, kraftrettigheter og annen kraft for videresalg, havbruksinntekter, samt fordel av differensiert arbeidsgiveravgift inkluderes, løftes inntektene til kommuner med sentralitet 5 og 6 vesentlig. På disse sentralitetsnivåene er det 20 av 189 kommuner som har inntekter per innbygger under landsgjennomsnittet. Øvrige 169 kommuner har inntekter på landsgjennomsnittet eller over. Kommunene med sentralitet 2, 3 og 4 har i gjennomsnitt fortsatt inntekter som ligger under landsgjennomsnittet, og avstanden til landsgjennomsnittet er nå noe høyere. Hå (sentralitet 4), Horten (sentralitet 2), Askøy (sentralitet 3), Enebakk (sentralitet 3), Larvik (sentralitet 3) og Stjørdal (sentralitet 3) har alle inntekter under 90 prosent av landsgjennomsnittet.

Se vedlegg 2 for en nærmere oversikt over inntektsnivået for enkeltkommuner når ulike tilleggsinntekter inkluderes.

Spredningen mellom kommuner øker stort sett dersom flere tilleggsinntekter inkluderes

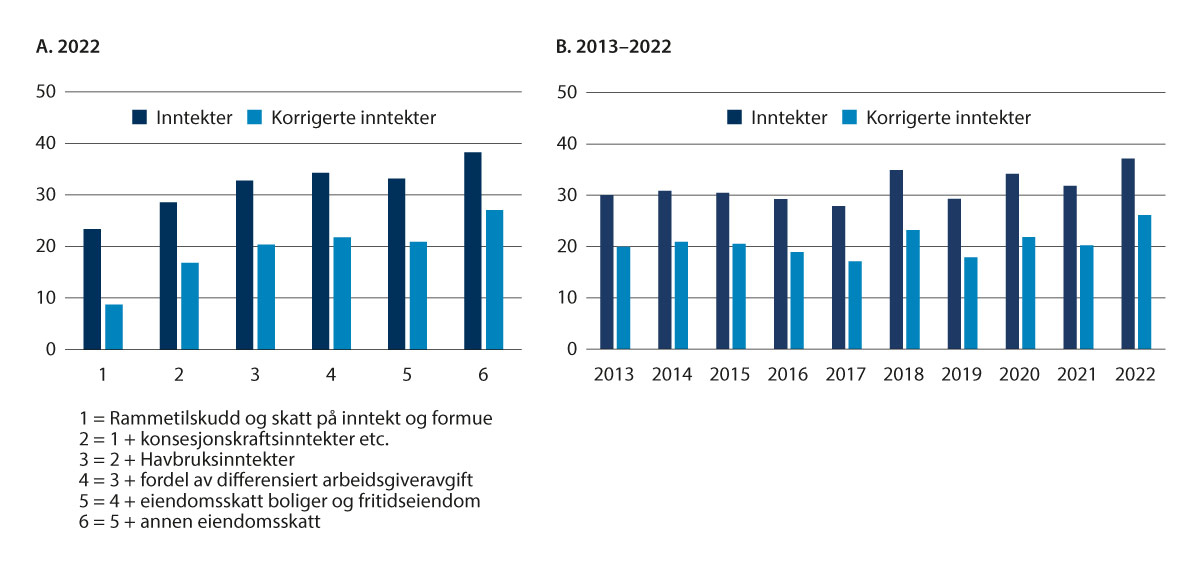

Figur 10.4A viser inntektsspredningen, målt ved variasjonskoeffisienten3, for frie inntekter og korrigerte frie inntekter når ulike tilleggsinntekter inkluderes og når alle kommuner teller like mye. Figuren viser at spredningen gjennomgående er høyere for frie inntekter hvor det ikke er korrigert for utgiftsbehov, enn for korrigerte frie inntekter. Vi ser også at – med ett unntak – øker inntektsforskjellene når hver av inntektsartene inkluderes.

Figur 10.4 Inntektsspredning mellom kommuner når ulike inntekter inkluderes, målt ved variasjonskoeffisienten. 2022.

Kilder: Statistisk sentralbyrå og Kommunal- og distriktsdepartementet

Unntaket er eiendomsskatt fra bolig og fritidseiendom, hvor inntektsforskjellene faller litt når disse inkluderes i inntektene. Det kan derfor se ut som at eiendomsskatt fra bolig og fritidseiendom særlig benyttes av kommuner som i begrenset grad har andre tilleggsinntekter. «Annen eiendomsskatt» – eiendomsskatt på næringseiendom, vindkraft og petroleumsanlegg – bidrar imidlertid til å øke inntektsforskjellene.

Som følge av økte inntekter fra konsesjonskraft og økte havbruksinntekter (inkl. produksjonsavgift) fra 2021 til 2022, har også spredningen mellom kommunene økt betydelig i samme tidsrom, og var i 2022 på sitt høyeste i perioden 2013–2022, se figur 10.4B.

Fylkeskommunenes frie inntekter korrigert for utgiftsbehov

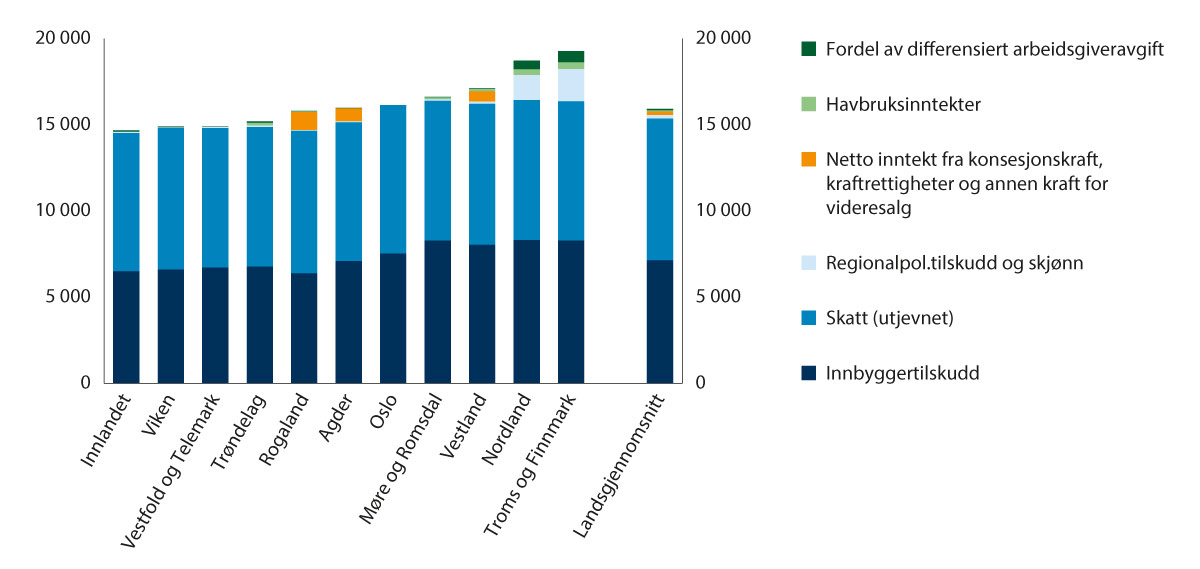

Figur 10.5 viser på tilsvarende måte som for kommunene forskjeller i fylkeskommunenes frie inntekter, korrigert for utgiftsbehov.

Oslo har som eneste kommune både kommunale og fylkeskommunale oppgaver. Oslo kommune som fylkeskommune har korrigerte frie inntekter over landsgjennomsnittet, noe som blant annet må ses i sammenheng med høye skatteinntekter. Oslo har som eneste fylkeskommune (dvs. kommune med fylkeskommunale oppgaver) beholdt ansvaret for barnevernet som ble overført til staten i 2002. Oslo får midler til dette med særskilt fordeling i tabell C, jf. Grønt hefte. Oslos inntektsnivå er derfor ikke direkte sammenliknbart med inntektsnivået for de øvrige fylkeskommunene. Saker med særskilt fordeling, som Oslos ansvar for det statlige barnevernet, enkelte samferdselssaker m.m., omfattes ikke av utgiftsutjevningen og er derfor ikke korrigert for i utgiftskorrigeringen. Omfanget av saker med særskilt fordeling vil derfor kunne påvirke korrigerte frie inntekter for fylkeskommunene.

Figur 10.5 viser at Troms og Finnmark fylkeskommune har de høyeste korrigerte inntektene, noe som må ses i sammenheng med regionalpolitiske tilskudd, det vil si Nord-Norgetilskuddet, og fordel av differensiert arbeidsgiveravgift. Fylkeskommunene Innlandet, Viken og Vestfold og Telemark har de laveste korrigerte frie inntektene.

Figur 10.5 Korrigerte frie inntekter for fylkeskommunene, kroner per innbygger 2022.

Kilder: Statistisk sentralbyrå og Kommunal- og distriktsdepartementet

Fotnoter

Se f.eks. side 110 i NOU 2020: 15 Det handler om Norge. Kommunal- og moderniseringsdepartementet.

Omtale av kommuner i ulike sentralitetsklasser finnes blant annet i distriktsnæringsutvalgets innstilling NOU 2020: 12. Næringslivets betydning for levende og bærekraftige lokalsamfunn og NOU 2020: 15 Det handler om Norge.

Mål for forskjeller i inntekt per innbygger i datasettet. Alle kommuner teller likt. Standardavvik av normaliserte verdier slik at standardavviket ikke er påvirket av nominell økning i inntektsnivå over tid. Beregningen tar utgangspunkt i et landsgjennomsnitt på 100.