3 Inntektsutviklingen

3.1 Inntektsbegrepet for de regionale helseforetakene

De regionale helseforetakene får i all hovedsak sine inntekter som bevilgninger på statsbudsjettet. En liten andel av inntektene er egenandeler og pasientbetaling fra poliklinisk helsehjelp. I 2023 utgjorde dette 1,9 prosent av inntektene til helseregionene.

Tabell 3.1 Bevilgninger på kapittel 732 Regionale helseforetak. 2013 til 2024. Mill. kroner i løpende priser.

|

|

Driftsbevilgninger |

Bevilgninger til investeringslån |

Byggelånsrenter 2 |

Tilskudd til protonsentre |

Driftskreditter |

|---|---|---|---|---|---|

|

2013 |

109 913 |

2 010 |

73 |

||

|

2014 |

111 247 |

1 592 |

93 |

5 550 |

|

|

2015 |

133 141 |

698 |

73 |

||

|

2016 |

134 366 |

1 230 |

23 |

||

|

2017 |

138 646 |

1 637 |

28 |

||

|

2018 |

143 455 |

2 768 |

39 |

96 |

1 107 |

|

2019 |

151 832 |

5 335 |

92 |

97 |

959 |

|

2020 |

163 709 |

5 783 |

120 |

26 |

2 518 |

|

2021 |

172 718 |

7 859 |

111 |

176 |

6 018 |

|

2022 |

177 974 |

7 260 |

263 |

181 |

3 377 |

|

2023 |

188 275 |

11 314 |

1 055 |

230 |

9 425 |

|

2024* |

201 065 |

9 711 |

1 193 |

213 |

5 313 |

*) I Prop. 23 S (2024–2025) Endringar i statsbudsjettet 2024 under Helse- og omsorgsdepartementet er det foreslått å øke bevilgningene til de regionale helseforetakene med om lag 2,4 mrd kroner. Om lag 2 mrd. kroner av dette er engangsbevilgninger som ikke videreføres i 2025. Forslagene i Prop. 23 S (2024–2025), som ble lagt fram 22. november 2024, er ikke inkludert i tabellen.

Kilde: Statsregnskapet.

Bevilgningene på statsbudsjettet over kapittel 732 Regionale helseforetak kan grovt deles i to: driftsbevilgninger og lånebevilgninger. I 2024 utgjør driftsbevilgningene til de regionale helseforetakene, etter Stortingets behandling av revidert nasjonalbudsjett, 201 mrd. kroner. Bevilgninger til investeringslån og driftskreditter til å håndtere premieavvik mv. kommer i tillegg og utgjør 16 mrd. kroner. Tabell 3.1 viser utviklingen i driftsbevilgningene og bevilgninger til investeringslån, tilskudd til investeringer i protonsentre og driftskreditter 3 fra 2013 til 2024 i løpende priser.

Driftsbevilgningene til de regionale helseforetakene posteres på kapittel 732 Regionale helseforetak, postene 70 til 80, i statsbudsjettet. Postene er basisbevilgninger, øremerkede tilskudd til blant annet forskning og aktivitetsbaserte tilskudd (innsatsstyrt finansiering, laboratorie- og radiologiske refusjoner og kompensasjon for merverdiavgift). De regionale helseforetakene har ansvar for drift og investeringer innenfor samlet bevilgning på kapittel 732. Midler til å dekke kapitalkostnader og kostnader til vedlikehold inngår som en del av den samlede bevilgningen og er ikke øremerket.

Utvalget har lagt til grunn et inntektsbegrep som inkluderer driftsbevilgningene over kap. 732, postene 70 til 80. Dette inntektsbegrepet inkluderer ikke egenandeler og pasientbetaling fra poliklinisk helsehjelp, samt lånebevilgninger. Lånebevilgningene vil over tid motsvares av tilsvarende tilbakebetalinger med rente og representerer dermed ingen netto inntektsøkning for de regionale helseforetakene over tid. I tillegg til ordinære lån til investeringer kan helseforetakene benytte bevilgninger til driftskreditt for å håndtere svingninger i forholdet mellom pensjonskostnader og -premier (premieavvik). Se også omtale i kapittel 6 om den økonomiske situasjonen.

Størrelsen på bevilgningene fastsettes av Stortinget. Endringene i driftsbevilgningene kan teknisk sett dekomponeres i kompensasjon for anslått pris- og lønnsvekst, pensjonskostnader, nye oppgaver og engangsbevilgninger, demografisk behov og realvekst utover dette. Eksempel på nye oppgaver kan være overføring av finansieringsansvar for legemidler fra folketrygden.

Utviklingen i driftsbevilgningene til de regionale helseforetakene som er vist i tabell 3.1, korrigeres av Helse- og omsorgsdepartementet for flere forhold for å få fram den reelle endringen i det økonomiske handlingsrommet for sammenlignbare ansvarsforhold mellom år, heretter omtalt som realveksten. Utvalget viser til Helse- og omsorgsdepartementets beregning av realveksten som inngår i proposisjoner til Stortinget om regjeringens budsjettforslag. I realvekstberegningene korrigerer Helse- og omsorgsdepartementet de løpende driftsbevilgningene for anslått pris- og lønnsvekst, pensjonskostnader, oppgaveendringer og engangsbevilgninger. Eksempelvis ble ordningen med kommunal medfinansiering avviklet i 2015. Det innebar at nivået på driftsbevilgningene økte med 5,7 mrd. kroner dette året, men ga ikke et større økonomisk handlingsrom for de regionale helseforetakene. Realveksten er nærmere omtalt i kapittel 3.3.

I driftsbevilgningene til de regionale helseforetakene vist i tabell 3.1 er det innarbeidet et effektiviseringskrav. Siden 2015 har de regionale helseforetakene årlig vært pålagt et generelt effektiviseringskrav i størrelsesorden 200–300 mill. kroner, jf. tabell 3.2. Dette kravet reduserer den årlige bevilgningen tilsvarende. Effektiviseringskravet har vært rettet mot alle statlige sektorer. Det generelle effektiviseringskravet har hatt ulik benevning. Regjeringen Solberg omtalte dette som avbyråkratiserings- og effektiviseringsreform (ABE), mens nåværende regjering omtaler det som et effektiviseringskrav. Det kan være ulike begrunnelser for effektiviseringskravene.

Tabell 3.2 Effektiviseringskrav til de regionale helseforetakene i årlige budsjettproposisjoner. 2015 til 2025. Mill. kroner i løpende priser.

|

Effektiviseringskrav i mill. kroner i løpende priser i Prop. 1 S 4 |

|

|---|---|

|

2015 |

255 |

|

2016 |

189 |

|

2017 |

213 |

|

2018 |

216 |

|

2019 |

224 |

|

2020 |

206 |

|

2021 |

219 |

|

2022 |

235 |

|

2023 |

263 |

|

2024 |

255 |

|

2025 |

316 |

Kilde: Helse- og omsorgsdepartementet.

3.2 Deflator for spesialisthelsetjenesten

I beregningen av realvekst korrigeres det for pris- og lønnsvekst (deflator). Finansdepartementet lager anslag og beregninger på en rekke deflatorer blant annet for å vurdere realvekst i bevilgningene. Beregningene er basert på publiserte regnskapstall og prisindekser fra SSB, og omfatter også bevilgningene til de regionale helseforetakene. Deflatoren er en integrert del av tallarbeidet i de årlige nasjonalbudsjettene og statsbudsjettene.

Utvalget legger til grunn Finansdepartementets beregninger og anslag på deflatoren i denne rapporten som vist i tabell 3.3.

Et viktig formål med utvalgets arbeid er å skape en felles forståelse for den økonomiske situasjonen i spesialisthelsetjenesten. I hvilken grad de samlede bevilgningene kompenserer for lønns- og prisvekst er i denne sammenhengen sentralt. Etter utvalgets syn er det enkelte sider ved hvordan Finansdepartementet beregner deflator for spesialisthelsetjenesten som bør vurderes nærmere. Det gjelder særlig regnskapsgrunnlaget som brukes for å fastsette vektene i prisvekstberegningen, bruk av faste vekter i sammenvektingen av lønnsvekst og prisvekst, samt manglende innvekting av investeringer. Utvalget vil komme tilbake med nærmere vurderinger av dette i senere rapporter.

Det vises til nærmere beskrivelse av Finansdepartementets deflator for spesialisthelsetjenesten i vedlegg 2.

Tabell 3.3 Deflator for spesialisthelsetjenesten anslått av Finansdepartementet. 2013 til 2025.

|

Faktisk deflator |

|

|---|---|

|

2013 |

3,5 |

|

2014 |

3,1 |

|

2015 |

2,5 |

|

2016 |

2,5 |

|

2017 |

2,9 |

|

2018 |

3,5 |

|

2019 |

3,1 |

|

2020 |

1,4 |

|

2021 |

4,9 |

|

2022 |

6,2 |

|

2023 |

4,5 |

|

2024 |

4,5* |

|

2025 |

4,1* |

* Anslag fra Nasjonalbudsjettet 2025.

Kilde: Finansdepartementet.

3.3 Realveksten i driftsbevilgningene til de regionale helseforetakene

Utvalget legger til grunn Helse- og omsorgsdepartementets beregning av realveksten i driftsbevilgningene til de regionale helseforetakene, men med Finansdepartementets faktiske deflator for spesialisthelsetjenesten. 5 Beregningene for realvekst avviker derfor noe fra de Helse- og omsorgsdepartementet har publisert tidligere. Informasjon om året 2024 som var kjent ved framleggelsen av budsjettforslaget for 2025 i oktober, jf. Prop. 1 S (2024–2025), er inkludert. Forslagene om økte bevilgninger i nysalderingen 2024, jf. Prop. 23 S (2024–2025), som ble lagt fram 22. november 2024, er ikke inkludert, men vil i liten grad påvirke realveksten slik denne presenteres i rapporten da dette er engangsbevilgninger.

Realveksten i driftsbevilgningene er vist i den blå stiplede linjen i figur 3.1 og i tabell 3.4. Realveksten er et uttrykk for endring i det økonomiske handlingsrommet for sammenlignbare ansvarsforhold mellom år, korrigert for pensjonskostnader, oppgaveendringer og engangsbevilgninger. Veksten i bevilgningene varierer mellom år. Figur 3.1 viser at driftsbevilgningene reelt har økt hvert år i perioden, med unntak av 2021 og 2022. Dette som følge av at faktisk pris- og lønnsvekst ble høyere enn lagt til grunn i budsjettet.

I figur 3.1 har utvalget lagt til engangsbevilgninger i de årene disse er bevilget. Dette er vist i den blå prikkede linjen. Engangsbevilgningene var særlig store under pandemien. Se boks 3.1 for en oversikt.

Figur 3.1 Realvekst i driftsbevilgninger og Realvekst i driftsbevilgninger. Engangsbevilgninger lagt til. 2013=100. Mrd. 2024-kroner. 2013 til 2024.

Kilde: Helse- og omsorgsdepartementet.

Tabell 3.4 Årlig realvekst i driftsbevilgningene til de regionale helseforetakene. Mrd. 2024-kroner og prosent. 2013 til 2024.

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

I mrd. kroner |

2,4 |

4,5 |

4,5 |

2,7 |

1,0 |

1,1 |

1,3 |

4,3 |

-1,1 |

-1,1 |

4,6 |

3,6 |

|

I prosent |

1,7 |

3,1 |

2,9 |

1,7 |

0,6 |

0,6 |

0,8 |

2,5 |

-0,6 |

-0,6 |

2,6 |

2,0 |

Kilde: Helse- og omsorgsdepartementet.

Boks 3.1 Engangsbevilgninger

Engangsbevilgninger vil påvirke veksten i det enkelte år, men vil over tid ikke påvirke inntektsnivået. Dette kommer fram i figur 3.1. Engangsbevilgninger kan ha ulik karakter og bli gitt på ulike tidspunkt i løpet av budsjettåret. De kan være knyttet til konkrete kostnader eller gis som tilleggsbevilgninger for midlertidig å styrke økonomien.

Med unntak av pandemiårene 2020 til 2022, har det vært lite omfang av engangsbevilgninger i perioden som blir presentert. I pandemiårene 2020–2022 ble det gitt store tilleggsbevilgninger til de regionale helseforetakene. De største engangsbevilgningene, målt som over 100 mill. kroner, er omtalt i tabellen.

|

År |

Engangsbevilgninger totalt. Mill. kroner i løpende priser |

Tiltak |

|---|---|---|

|

2016 |

330 |

Midler til vedlikehold i forbindelse med en tiltakspakke for økt sysselsetting og langsiktig omstilling. |

|

2017 |

105 |

Om lag 100 mill. kroner av dette til vedlikehold i forbindelse med en tiltakspakke for økt sysselsetting og langsiktig omstilling. |

|

2018 |

30 |

Ikke større engangsbevilgninger i 2018. |

|

2019 |

0 |

Ikke større engangsbevilgninger i 2019. |

|

2020 |

6 837 |

I all hovedsak midler knyttet til ekstraordinære kostnader ifm. pandemien. I tillegg fikk Helsedirektoratet en budsjettfullmakt på 4 800 mill. kroner til blant annet innkjøp av smittevernutstyr og legemidler for kommunehelsetjenesten og spesialisthelsetjenesten. Fullmakten ble gitt på kap. 732 Regionale helseforetak, post 70. |

|

2021 |

5 583 |

I all hovedsak midler knyttet til ekstraordinære kostnader ifm. pandemien. 1 400 mill. kroner av dette var midler til innkjøp av smittevernutstyr i spesialisthelsetjenesten. |

|

2022 |

2 304 |

I all hovedsak midler knyttet til ekstraordinære kostnader ifm. pandemien. |

|

2023 |

571 |

344 mill. kroner til landingsplasser for redningshelikoptre og 200 mill. kroner til vedlikehold i Helse Nord. |

|

2024 |

400 |

I revidert nasjonalbudsjett 2024 ble det bevilget 400 mill. kroner som et engangstiltak for å redusere ventetider. Tilleggsbevilgning for øvrig på 1,7 mrd. kroner er videreført i forslag til statsbudsjett for 2025. Forslag om tilleggsbevilgninger i nysalderingen 2024 er ikke inkludert her. |

I figur 3.1 er det ikke tatt hensyn til bevilgningsbehov som følge av økt og aldrende befolkning, dvs. merkostnader til demografi. Realvekst i driftsbevilgninger utover merkostnader til demografi, gir rom for standardheving og/eller økt aktivitet utover demografi. Helsedirektoratet og Helse- og omsorgsdepartementet beregner merkostnader til demografi årlig. Dette er nærmere omtalt i boks 3.2 og 3.3 og i kapittel 4. I boks 3.2 beskrives betydningen av hvilken forutsetning om marginalkostnad som legges til grunn ved økt aktivitet. I boks 3.3 vises realveksten i driftsbevilgningene korrigert for merkostnader til demografi gitt ulike forutsetninger om marginalkostnad. I kapittel 4 er det gitt en nærmere beskrivelse av beregningene av merkostnadene til demografi.

Boks 3.2 Marginalkostnad

Et sentralt spørsmål i vurdering av inntektsutviklingen er hvordan kostnadene utvikler seg ved økt aktivitet (marginalkostnad) på kort, mellomlang og lang sikt. I de årlige budsjettene gis det et anslag på hvilken aktivitets- og bevilgningsvekst som er nødvendig for å holde tritt med den demografiske utviklingen.

Siden budsjettåret 2008 har det vært budsjettert med en generell aktivitetsvekst i statsbudsjettet. Prinsippet for beregningen har vært lik siden 2008, men med en endring fra 2015 der pensjonskostnader ble holdt utenom grunnlaget. I statens finansering av de regionale helseforetakene har det fra 2008 til 2024 vært lagt til grunn at økt aktivitet kan realiseres til 80 prosent av gjennomsnittskostnaden. Det vil si at det har vært antatt at marginalkostnaden i spesialisthelsetjenesten er 80 prosent av gjennomsnittskostnaden.

I en rapport fra 2024 på oppdrag fra Helse- og omsorgsdepartementet har Oslo Economics beregnet marginalkostnaden i spesialisthelsetjenesten basert på analyser av data for perioden 2013 til 2019. Analysene viser under gitte forutsetninger at marginalkostnaden, i en situasjon uten mulighet for effektivisering av driften 6 , utgjør mellom 90 og 95 prosent av gjennomsnittskostnaden og at en budsjettregel med forutsetning om en marginalkostnad på 80 prosent da vil gi en for lav kompensasjon over tid. I rapporten heter det: «Under forutsetningen om at våre analyser gir et godt bilde av marginalkostnaden i spesialisthelsetjenesten, kan vi imidlertid med stor grad av sikkerhet si at en marginalkostnadssats på 80 prosent over tid vil lede til for lav kompensasjon.» Tilrådningen i rapporten fra Oslo Economics var å legge til grunn en framtidig budsjettregel på 90 prosent marginalkostnad. Dette fanger både opp at marginalkostnaden ved effektiv drift er høyere enn 80 prosent og at helseforetakene antas å kunne finansiere deler av aktivitetsveksten gjennom effektivisering av driften.

I Meld. St. 9 (2023–2024) Nasjonal helse og samhandlingsplan 2024-2027, som ble lagt fram våren 2024, ble det varslet at for 2025 og fram til det foreligger en ny vurdering, skal marginalkostnaden utgjøre 100 prosent. I regjeringens forslag til statsbudsjett for 2025, er det på denne bakgrunn lagt til grunn en marginalkostnad på 100 prosent begrunnet med å gjeninnhente mange år med 80 prosent. Videre heter det i planen at Regjeringen er opptatt av at den faktiske kostnadsveksten knyttet til demografisk utvikling skal dekkes, og vil sørge for oppdaterte beregninger som ivaretar dette.

Hvilke antakelser som gjøres om marginalkostnaden ved økt aktivitet, har konsekvenser for inntektsbehovet. Når det i forslaget til bevilgning for 2025 er lagt til grunn en marginalkostnad på 100 prosent, innebærer dette isolert sett en bevilgningsøkning på om lag 700 mill. kroner mer enn et budsjettforslag basert på en forutsetning om 80 prosent marginalkostnad.

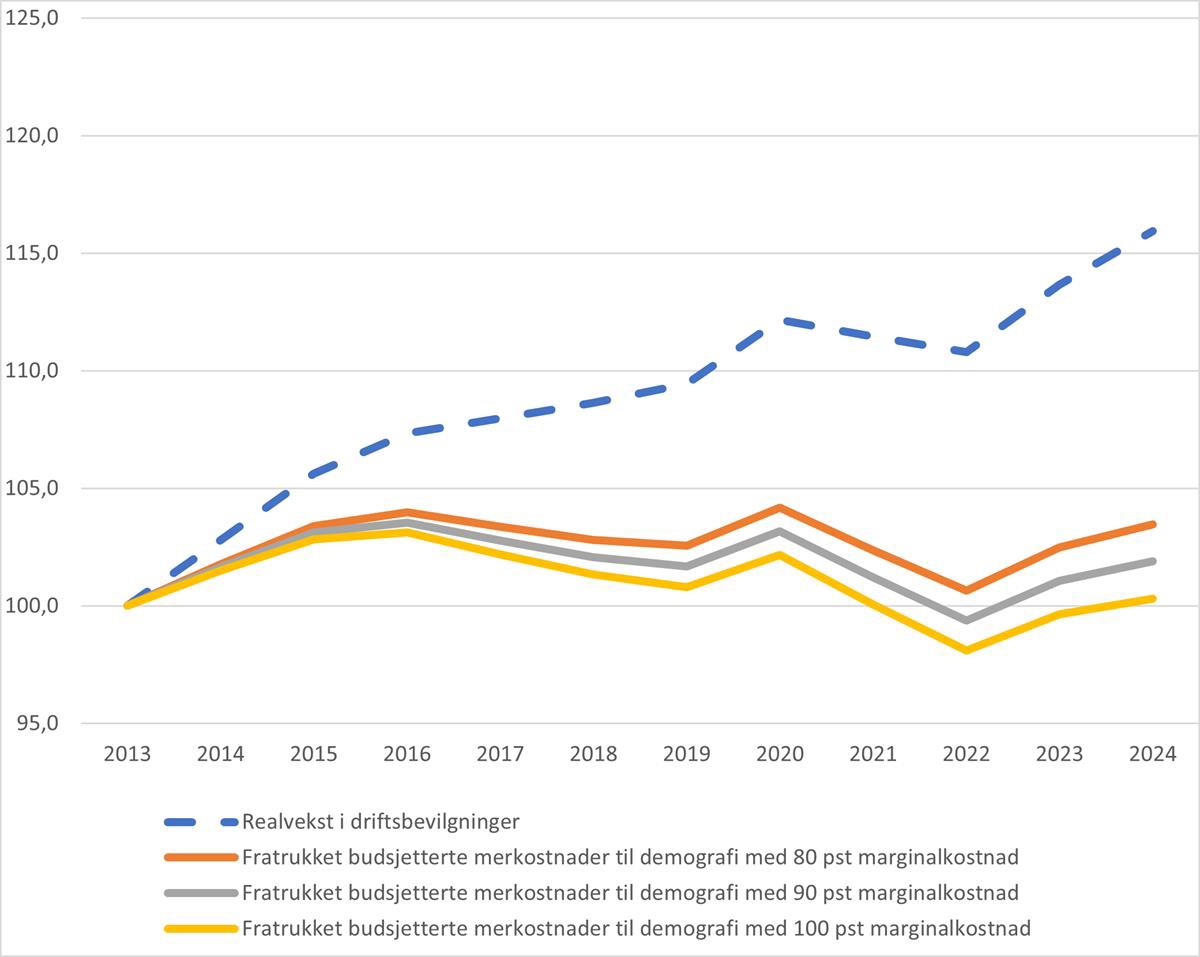

Boks 3.3 Realvekst korrigert for budsjetterte merkostnader til demografi

Siden 2008 og fram til 2024, har det vært lagt til grunn en budsjettregel om at økt aktivitet kan realiseres til 80 prosent av gjennomsnittskostnaden i de årlige statsbudsjettene. I Meld. St. 9 (2023–2024) Nasjonal helse- og samhandlingsplan 2024–2027 varslet regjeringen at anslaget på marginalkostnad nå skal øke til 100 prosent. Utvalget viser til at regjeringen i sitt budsjettforslag for 2025 har lagt til grunn en marginalkostnad på 100 prosent. Dette er omtalt i boks 3.2 om marginalkostnad.

I figuren nedenfor viser den blå stiplede linjen realveksten i de regionale helseforetakenes driftsbevilgninger. Dette er den samme som i figur 3.1. Den røde heltrukne linjen viser realveksten i driftsbevilgningene etter merkostnader til demografisk behov, slik det er forutsatt i de årlige budsjettoppleggene. I tillegg illustreres hvordan utviklingen ville ha vært i perioden 2013 til 2024 dersom marginalkostnaden var henholdsvis 90 prosent (grønn heltrukken linje) eller 100 prosent (lilla heltrukken linje). Det akkumulerte avviket mellom disse vil avhenge av basisår. Her er 2013 valgt, og tallene for perioden 2013 til 2024 er i 2024-kroner og indeksert slik at 2013=100.

Kostnadene i helseforetakene som følge av endringer i demografi, øker hvert år. Med de forutsetninge som ligger i de årlige budsjettoppleggene, viser figuren nedenfor en viss realvekst ut over merkostnader knyttet til demografi i de to første årene som beskrives her. Nivået i 2024 er om lag det samme som i 2015. Dersom det legges til grunn en høyere marginalkostnad enn i budsjettopplegget, vil inntektsnivået i faste priser og korrigert for anslått demografibehov være lavere i 2024 enn i 2015. I perioden 2016 til 2022 var utviklingen negativ med unntak av 2020, før utviklingen igjen har snudd i 2023 og 2024. Det ses her bort fra blant annet engangsbevilgninger, jf. figur 3.1. Det ble gitt betydelige engangsbevilgninger knyttet til pandemien i 2020 og 2021, som bidro til økonomiske resultater på et høyere nivå enn før pandemien.

Realvekst i driftsbevilgninger, og fratrukket merkostnader til demografisk behov med en forutsetning om 80, 90 og 100 prosent marginalkostnad. 2013=100. Mrd. 2024-kroner. 2013 til 2024.

Kilde: Helse- og omsorgsdepartementet.

Fotnoter

Utvalget legger til grunn Finansdepartementets beregninger og anslag på deflatoren i utvalgets rapport. Dette innebærer at realveksten vil endre seg noe sammenlignet med det som Helse- og omsorgsdepartementet har publisert for årene 2022-2025 i de årlige budsjettproposisjonene for 2023, 2024 og 2025.

Finansdepartementet publiserer realvekst for spesialisthelsetjenesten i Gul bok. I Gul bok vises realvekst både med og uten lånebevilgningene i realveksten. Tallene er ikke direkte sammenlignbare med de Helse- og omsorgsdepartementet og TBU-spesialisthelsetjenesten utarbeider. Lånebevilgninger ikke er en del av de regionale helseforetakenes ordinære, frie driftsbevilgninger. I tillegg behandler Finansdepartementet kostnadene for pensjon og merverdiavgiftskompensasjon på en annen måte enn Helse- og omsorgsdepartementet. I vedlegg 3 er dette nærmere forklart.