6 Den økonomiske situasjonen

6.1 Innledning

Det framgår av mandatet at utvalget skal gi en faglig vurdering av data som gjelder økonomien i spesialisthelsetjenesten og særlig vurdere utviklingen i sykehusøkonomien. De regionale helseforetakene skal ivareta sitt sørge for-ansvar 11 innenfor de økonomiske rammene som Stortinget bevilger årlig. De regionale helseforetakene tildeles en samlet bevilgning som skal dekke kostnader til drift og investeringer. Innenfor denne rammen vil både inntektsutviklingen og utviklingen i den løpende driften ha betydning for helseforetakenes evne til å sørge for tilstrekkelig behandlingskapasitet og å ivareta og fornye bygninger, teknologi og utstyr over tid. Utvalget viser til nærmere omtale av inntektsutviklingen i kapittel 3. En av intensjonene med helseforetaksmodellen var å oppnå større bevissthet om innsatsfaktoren kapital. Helseforetakene ble derfor underlagt regnskapslovens bestemmelser.

Kostnadene til bygninger, teknologi og utstyr fordeles over den økonomiske levetiden og framkommer som avskrivninger i helseforetakenes regnskaper. Dermed blir kostnader til bygninger, teknologi og utstyr synliggjort i regnskapet på lik linje med kostnader til arbeidskraft og medikamenter mv. Avskrivningskostnader er en ikke-betalbar kostnad og skal representere fall i bruksverdien for anleggsmidlene. Det følger av sammenstillingsprinsippet og Regnskapsloven § 5-3 andre ledd at anleggsmidler med begrenset økonomisk levetid skal avskrives etter en fornuftig avskrivningsplan. Det betyr at anskaffelseskostnaden for eiendelen fordeles over denne levetiden. De årlige avskrivningene kostnadsføres i resultatregnskapet. I NOU 2023: 8 Fellesskapets sykehus er det vist til at bruk av regnskapslovens bestemmelser har vært et viktig bidrag til å gi oversikt over, og styring med, helseforetakenes økonomi og bruk av kapital. I NOU 2016: 25 Organisering og styring av spesialisthelsetjenesten er det vist til at lavere vekst i kostnader enn i bevilgninger og bedre økonomistyring, har skapt rom for å øke investeringsnivået over tid. Helseforetakene har et helhetlig ansvar for å vurdere drift og kapital i sammenheng innenfor tilgjengelige økonomiske rammer. Det vises til følgende utdrag fra protokoll fra foretaksmøte for de regionale helseforetakene 6. januar 2024:

« – de regionale helseforetakene innretter virksomheten innenfor økonomiske rammer og krav som følger av Stortingets behandling av Prop . 1 S (2023–2024), foretaksmøtet og oppdragsdokumentet for 2024, slik at sørge for-ansvaret oppfylles og det legges til rette for en bærekraftig utvikling over tid.»

Helseforetakene har ikke et krav til et resultat i balanse det enkelte år, men krav til en økonomisk bærekraftig utvikling over tid. Innenfor rammene av dette kravet kan likevel det økonomiske resultatet være negativt enkelte år, for eksempel etter innflytting i nye sykehusbygg med tilhørende økte kapitalkostnader 12 .

Helseforetakene må som et minimum frigjøre tilstrekkelig likviditet til å kunne vedlikeholde og gjenanskaffe bygninger, teknologi og utstyr, og dimensjonere kapasiteten i tråd med sørge-for ansvaret. Dagens finansieringsmodell krever at egenkapitalfinansiering til gjenanskaffelse av anleggsmidler til historisk anskaffelseskostnad, skaffes til veie gjennom fri likviditet fra avskrivninger ved et resultat i balanse. Dersom gjenanskaffelseskostnadene er større enn de historiske kostnadene, må differansen finansieres gjennom økt positivt driftsresultat før av- og nedskriving (EBITDA 13 ). 14 Det økte positive driftsresultatet må over tid tilsvare prisutvikling ved anskaffelse av bygg, teknologi og utstyr. Dersom driftsresultat før avskrivninger svekkes over tid, for eksempel i takt med fallende avskrivningskostnader, må driftsresultat før avskrivninger økes gjennom positive resultater for å ha tilstrekkelig egenfinansiering og bæreevne for å kunne gjenanskaffe kapitalen. Helseforetakene vil derfor – som hovedregel – måtte ha positive økonomiske resultater i perioden før gjenanskaffelse, fordi avskrivningsnivået målt i faste priser faller. Det betyr videre at dersom helseforetaket i utgangspunktet har et bærekraftig resultat før avskrivninger, vil det ikke være behov for å realisere driftsøkonomiske gevinster fra investeringen for å kunne gjenanskaffe kapitalen.

Ofte gjennomføres større investeringer for å sikre tilstrekkelig behandlingskapasitet framover. Dermed vil kapitalbehovet og dermed avskrivningsnivået øke. Som følge av dette vil også driftsresultat før avskrivninger måtte øke. Normalt sett representerer investeringer i spesialisthelsetjenesten en kombinasjon av gjenanskaffelse og behov for økt kapasitet. Det betyr at vurderingene vil være sammensatte.

De regionale helseforetakene og helseforetakene blir styrt på likviditet. Helseforetakene har ikke adgang til å ta opp langsiktige lån i finansmarkedet. Det er etablert en statlig låneordning for de regionale helseforetakene for prosjekter over 500 mill. kroner, der lånene bevilges «over streken» på statsbudsjettet på lik linje med midler til drift. Tilsvarende tilbakebetales lånene «over streken». Lånebevilgning vedtas av Stortinget i forbindelse med behandling av statsbudsjettet 15 . Dersom investeringene finansieres med lån, i tillegg til egenkapital omtalt over, vil driftsresultat før avskrivninger måtte øke for å håndtere rentekostnadene. Avdrag på lån finansieres i hovedsak ved likviditet fra avskrivinger, dvs. den delen av basisbevilgningen som skal dekke avskrivninger som er en ikke-betalbar kostnad.

Behovet for egenkapital vil fra og med 2025 være redusert dersom Stortinget vedtar forslag til statsbudsjett om å øke låneandelen til 90 prosent av styringsrammen for investeringer over 500 mill. kroner. Økt låneandel betyr imidlertid kun en utsettelse av egenkapitalbehovet, da økt låneandel gir økt gjeld som må nedbetales. Videre vil høyere låneandel gi økte rentebetalinger. Investeringer under 500 mill. kroner må fortsatt finansieres fullt ut med egenkapital.

6.2 Utvikling i årsresultat og driftsresultat før avskrivninger

Utvalget beskriver to indikatorer for å belyse den økonomiske utviklingen i sektoren, årsresultatet og driftsresultat før avskrivninger. Driftsresultat før avskrivninger er et mål på hvor god den underliggende driften er økonomisk sett, og hva den frigjør av likviditet for å betjene kapitalkostnader og finansiere kommende investeringer.

Årsregnskapene for 2023 ble godkjent i foretaksmøte i juni 2024. Samlet resultat i 2023 var på 1 496 mill. kroner mot 2 578 mill. kroner i 2022. Samlet resultat i 2023 tilsvarte 0,8 prosent av driftsinntektene 16 samme år. Sammenlignet med siste normalår før pandemien (2019), hadde alle de regionale helseforetakene svakere resultater i 2023. Den ekstraordinære prisveksten i 2021 og 2022 og ettervirkninger av pandemien påvirket sykehusøkonomien også i 2023. Ved Stortingets behandling av revidert nasjonalbudsjett 2023, jf. Prop. 118 S (2022–2023), ble det gitt tilleggsbevilgninger på om lag 4,7 mrd. kroner til de regionale helseforetakene. Tilleggsbevilgningene var knyttet til ekstraordinær lønns- og prisjustering av statsbudsjettet for 2023 og videreføring av 2,5 mrd. kroner fra nysalderingen 2022. I 2024 er det budsjettert med et samlet årsresultat på om lag 1,7 mrd. kroner. Per september er det rapportert til Helse- og omsorgsdepartementet et samlet negativt budsjettavvik på omlag 1,3 mrd. kroner og prognosen for hele året gir et negativt budsjettavvik på om lag 0,8 mrd. kroner. Det er store regionale variasjoner. Forslaget om økte bevilgninger i nysalderingen 2024 er ikke hensyntatt i tallene.

Tabell 6.1 Utvikling i samlet årsresultat 2014–2023 i løpende priser og mill. kroner.

|

Helse Sør-Øst |

Helse Vest |

Helse Midt-Norge |

Helse Nord |

Sum |

Årsresultat i prosent av driftsinntektene |

|

|---|---|---|---|---|---|---|

|

2014 |

816 |

796 |

802 |

363 |

2 777 |

2,2 % |

|

2015 |

1 046 |

680 |

393 |

617 |

2 736 |

1,9 % |

|

2016 |

1 343 |

724 |

364 |

539 |

2 970 |

2,0 % |

|

2017 |

1 016 |

577 |

307 |

383 |

2 283 |

1,6 % |

|

2018 |

1 768 |

668 |

602 |

205 |

3 243 |

2,2 % |

|

2019 |

2 009 |

662 |

530 |

181 |

3 382 |

2,1 % |

|

2020 |

2 593 |

1 534 |

1 523 |

552 |

6 202 |

3,8 % |

|

2021 |

2 004 |

842 |

1 213 |

-22 |

4 037 |

2,3 % |

|

2022 |

1 674 |

416 |

415 |

74 |

2 578 |

1,4 % |

|

2023 |

1 544 |

317 |

42 |

-407 |

1 496 |

0,8 % |

Kilde: De regionale helseforetakenes regnskaper 2014-2023, Helse- og omsorgsdepartementet

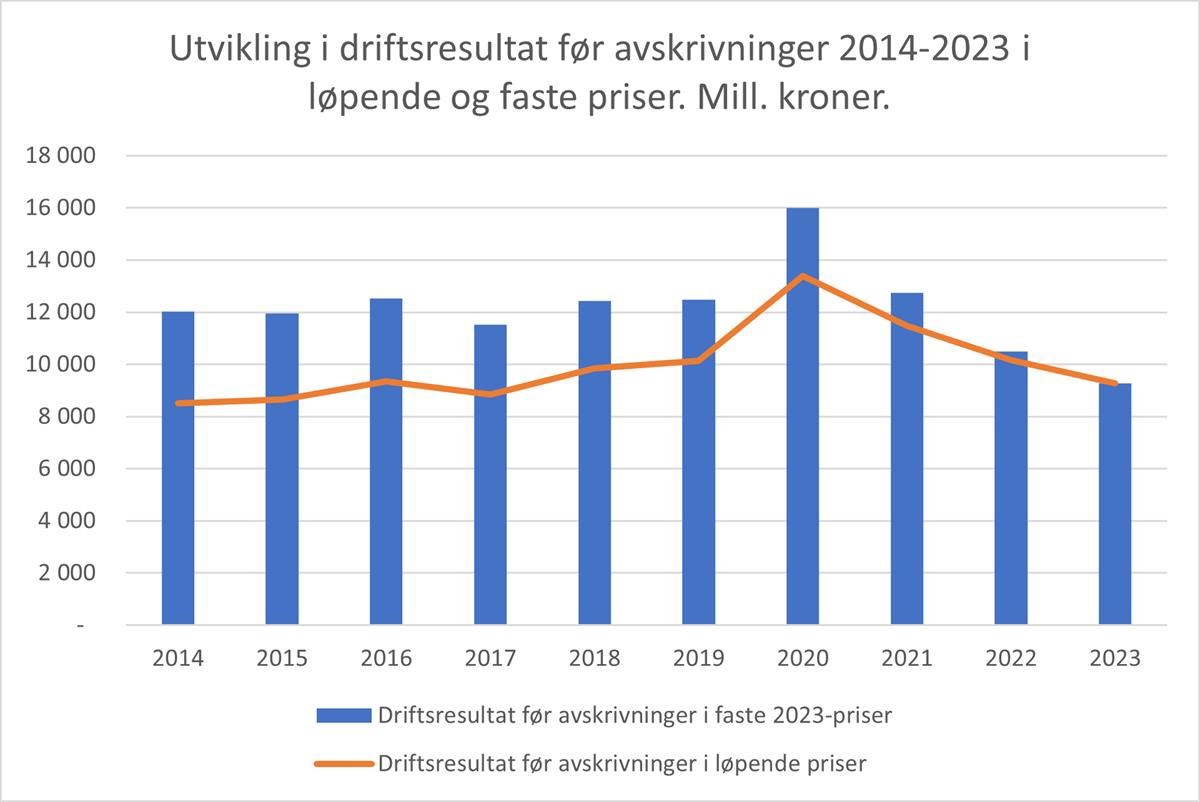

Tabell 6.2 og figur 6.1 viser utvikling i årsresultat, renter og avskrivninger og driftsresultat før avskrivninger (EBITDA), i perioden 2014 til 2023. Tallene er oppgitt både i løpende priser og i faste 2023-priser, der prisjusteringsfaktoren er byggekostnadsindeksen som Statsbygg bruker for å prisjustere kostnadsrammen i sine byggeprosjekter, basert på publiserte tall fra SSB (SBED-indeksen). Avskrivninger på bygg estimeres til å utgjøre om lag 2/3-deler av avskrivningskostnadene. Resterende avskrivninger gjelder utstyr og teknologi som kan ha hatt en annen prisutvikling i perioden.

En bærekraftig utvikling tilsier at driftsresultat før renter og avskrivninger, som et minimum må øke med prisveksten på bygninger, teknologi og utstyr for å kunne gjenanskaffe kapitalen. Resultat før renter og avskrivninger er om lag uendret fra 2014 til 2021 for deretter å svekkes i 2022 og 2023 i faste priser. I perioden 2014 til 2023 har prisveksten på bygg vært om lag 41 prosent. Driftsresultat før avskrivninger i 2014 på 8,5 mrd. kroner tilsvarer derfor 12,0 mrd. kroner i 2023-kroner. Driftsresultat før renter og avskrivninger var samlet 9,3 mrd. kroner i 2023. Utviklingen i resultat før avskrivninger vil kunne påvirkes av en rekke forhold, herunder inntektsutviklingen etter kompensasjon for demografi, utviklingen i produktivitet og handlingsrommet til å kunne gjennomføre strukturelle endringer.

Tabell 6.2 Utvikling i driftsresultat før avskrivninger 2014 til 2023 i mill. kroner i faste og løpende priser.

|

Årsresultat |

Netto finanskostnader |

Driftsresultat |

Avskrivninger |

Driftsresultat før avskrivninger i løpende priser |

Driftsresultat før avskrivninger i faste 2023-priser |

|

|---|---|---|---|---|---|---|

|

2014 |

2 777 |

85 |

2 694 |

5 818 |

8 512 |

12 039 |

|

2015 |

2 736 |

32 |

2 708 |

5 939 |

8 647 |

11 957 |

|

2016 |

2 970 |

96 |

2 882 |

6 466 |

9 348 |

12 550 |

|

2017 |

2 283 |

-43 |

2 331 |

6 516 |

8 847 |

11 533 |

|

2018 |

3 243 |

37 |

3 208 |

6 653 |

9 861 |

12 433 |

|

2019 |

3 382 |

174 |

3 212 |

6 930 |

10 142 |

12 496 |

|

2020 |

6 202 |

7 |

6 204 |

7 187 |

13 391 |

16 000 |

|

2021 |

4 037 |

4 |

4 120 |

7 452 |

11 572 |

12 844 |

|

2022 |

2 579 |

288 |

2 290 |

7 863 |

10 153 |

10 493 |

|

2023 |

1 496 |

380 |

1 123 |

8 163 |

9 286 |

9 286 |

Figur 6.1 Utvikling i driftsresultat før avskrivninger 2014 til 2023 i mill. kroner i faste og løpende priser.

Kilde: Helse- og omsorgsdepartementet.

6.3 Investeringer og gjeld

Helseforetakene gjennomfører investeringer i bygninger, utstyr og teknologi i tillegg til større investeringer i nye sykehusbygg. I 2023 ble det investert for 27,7 mrd. kroner, mens avskrivningene utgjorde 8,2 mrd. kroner. Investeringsnivået har vært mulig som følge av at helseforetakene over tid har spart opp likviditet i form av positive driftsresultater, samt tilførsel av likviditet i form av lånefinansiering i den statlige låneordningen til større prosjekter, jf. tabell 3.1. I 2023 ble det utbetalt 11,3 mrd. kroner i investeringslån. Økte byggepriser har i de senere årene medført økte byggekostnader og dermed større likviditetsbehov i pågående og framtidige prosjekter enn det som tidligere er lagt til grunn i helseforetakenes budsjetter og langtidsplaner.

I 2023 ble prinsippet for prisjustering av lånerammene til de regionale helseforetakene endret. Statlige lånerammer prisjusteres nå med byggekostnadsindeksen Statsbygg bruker for sine prosjekter basert på publiserte tall fra SSB (SBED) og ikke med deflatoren som brukes for å prisomregne blant annet basisbevilgningen (i rapporten betegnet som deflatoren for spesialisthelsetjenesten). Endringen ble gjort med tilbakevirkende kraft for perioden 2015 til 2022 for de prosjektene som fikk lånebevilgning i 2023. Som følge av dette ble lånerammene økt med om lag 5,4 mrd. kroner og lånebevilgningen i 2023 med 1,3 mrd. kroner i ekstra rentebærende likviditet. Endringen skulle legge til rette for en mer stabil og forutsigbar finansiering framover. 17 Ved Stortingets behandling av meldingen om Nasjonal helse- og samhandlingsplan 2024 til 2027 ble det vedtatt at de regionale helseforetakene nå kan søke om lån på inntil 90 prosent av prosjektets styringsramme (P50-estimat) for nye prosjekter og at rentemodellen fra før 2018 nå skal gjøres gjeldende for alle lån. 18

De årlige investeringene vil variere avhengig av hvilke utbygginger som pågår. Når større investeringer ferdigstilles vil nivået på de samlede avskrivningene øke. Ved lånefinansiering vil også rentekostnadene øke. Tabell 6.3 viser at det har vært en vesentlig økning i verdien på helseforetakenes bygg, teknologi og utstyr i 2023. Økningen var på 19,4 mrd. kroner.

Tabell 6.3 Utvikling i helseforetakenes verdi på bygg, utstyr og immaterielle verdier 2003–2023 i mill. kroner.

|

2003 |

2014 |

2022 |

2023 |

Endring 2022-23 |

Prosent endr. 2022-23 |

Prosent endr. 2014–23 |

Prosent endr. 2003–23 |

|

|---|---|---|---|---|---|---|---|---|

|

Helse Sør-Øst |

36 913 |

45 097 |

56 463 |

68 790 |

12 327 |

21,8 |

52,5 |

86,4 |

|

Helse Vest |

12 095 |

14 445 |

29 805 |

33 710 |

3 905 |

13,1 |

133,4 |

178,7 |

|

Helse Midt-Norge |

9 001 |

14 094 |

18 671 |

21 089 |

2 418 |

13,0 |

49,6 |

134,3 |

|

Helse Nord |

8 578 |

10 371 |

17 868 |

18 589 |

721 |

4,0 |

79,2 |

116,7 |

|

Sum |

66 587 |

84 007 |

122 807 |

142 178 |

19 371 |

15,8 |

69,2 |

113,5 |

Kilde: De regionale helseforetakenes regnskaper 2023

Ved innføringen av helseforetaksmodellen ble helseforetakenes bygningsmasse og utstyr verdsatt til 66 mrd. kroner. I perioden 2014–2023 har den regnskapsmessige verdien av sykehusenes bygg og utstyr nominelt økt med 58,2 mrd. kroner, fra 84,0 mrd. kroner til 142,2 mrd. kroner.

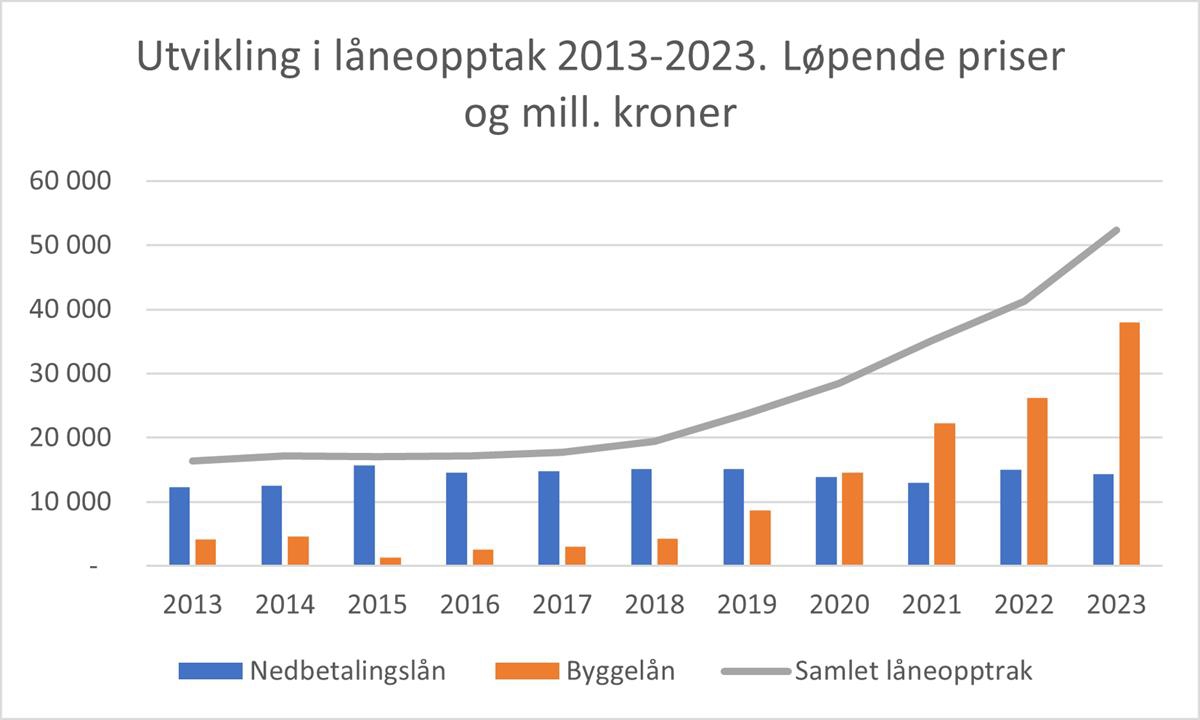

Tilførsel av likviditet i form rentebærende lån er viktig for å kunne gjennomføre nødvendige investeringer til rett tid. Ved utgangen av 2023 var samlet låneopptak 52 331 mill. kroner fordelt på 14 392 mill. kroner i ordinære nedbetalingslån og 37 939 mill. kroner i byggelån til pågående prosjekter. Renter på byggelån er flytende, balanseføres og legges til lånet på konverteringstidspunktet. Samlet lånegjeld i 2023 utgjorde 26,9 prosent av driftsinntektene. Gjeldsgraden og rente- og avdragsbelastningen vil øke når en rekke større prosjekter ferdigstilles i de nærmeste årene.

Figur 6.2 Utvikling i samlet låneopptak 2013–2023. Løpende priser og mill. kroner.

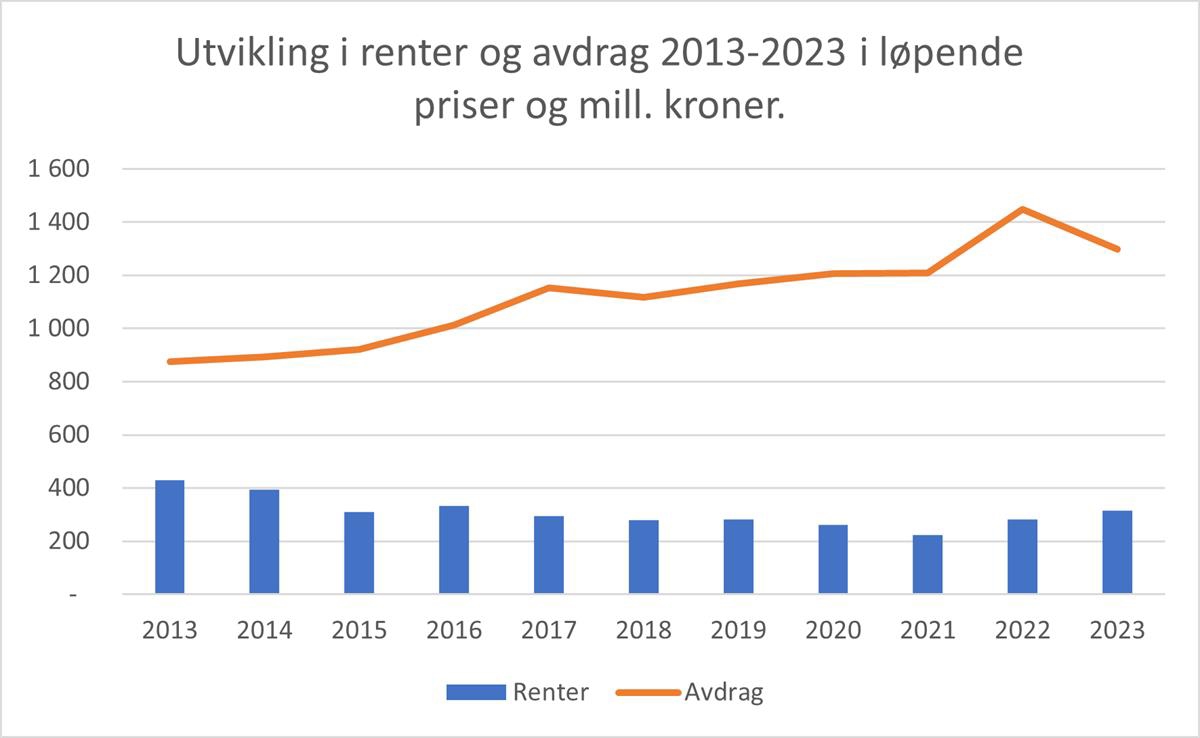

Figur 6.3 Utvikling i renter og avdrag 2013–2023. Løpende priser og mill. kroner. Kilde: Helse- og omsorgsdepartementet

De regionale helseforetakene har fastrente på de fleste investeringslånene. I 2024 ligger gjennomsnittlig rente på nedbetalingslån derfor mellom 1,9 prosent og 3,0 prosent, mens flytende rente i andre halvår 2024 er 4,8 prosent. Det innebærer at økt rente på kort sikt i hovedsak får betydning for renten på byggelån, og for lån som har blitt konvertert de siste par årene og vil bli konvertert den nærmeste tiden. De regionale helseforetakene har om lag 38 mrd. kroner i byggelån ved utgangen av 2023, noe som innebærer 380 mill. kroner i økte årlige rentekostnader per prosentpoeng økt rente. Rentenivået økte med om lag 2,5 prosentpoeng i 2023. I 2024 har byggelånsrenten økt med ytterligere ett prosentpoeng. I 2023 betalte de regionale helseforetakene 315 mill. kroner i renter på konverterte lån og byggelånsrentene utgjorde 1 055 mill. kroner. Når det inngås nye fastrenteavtaler ved utløp av tidligere avtaler må det forventes å innebære et høyere rentenivå.

Byggelånsrentene legges til lånet. Økte byggelånsrenter påvirker dermed framtidig bæreevne og muligheten til å sette i gang investeringsprosjekter i framtiden. De regionale helseforetakene må ta hensyn til dette i sine økonomiske langtidsplaner. Samtidig er det en sammenheng mellom rentenivå og inflasjon. En riktig fastsatt deflator vil på sikt avdempe belastningen av det økte rentenivået. Tidspunkt for når helseforetakene faktisk har tatt opp lån kan imidlertid medføre betydelige forskjeller i rentebelastning.

Figur 6.4 viser utvikling i avskrivningskostnader (inngår i driftsresultatet og resultat) og investeringsutgifter (kontantutbetalinger) i perioden 2010 til 2023. Figuren viser at investeringsutgiftene har vært høyere enn avskrivningskostnadene i perioden. Dette har vært mulig som følge av økt belåning av investeringer samt positive driftsresultater over tid, jf. omtalen over.

Figur 6.4 Utvikling i avskrivninger, investeringer og årsresultat i perioden 2002–2023. Løpende priser og mill. kroner.

I tillegg til gjeldsutviklingen på ordinære lån justerer Helse- og omsorgsdepartementet, på bakgrunn av Stortingets vedtak, de regionale helseforetakenes tilgjengelige driftskredittrammer i Norges Bank med differansen mellom pensjonskostnad og pensjonspremie. De regionale helseforetakenes trekk på tilgjengelig driftskredittrammer er rentebærende. I St.prp. nr. 1 (2008–2009) ble dagens bevilgningsmessige håndtering av pensjon etablert. Den innebærer at pensjonskostnaden legges til grunn for fastsettelsen av basisbevilgningen til de regionale helseforetakene. De likviditetsmessige effektene av at pensjonspremien avviker fra pensjonskostnaden håndteres gjennom justeringer av driftskredittrammen. Dermed vil driftskredittrammen utvides dersom pensjonspremien er større enn pensjonskostnaden, og de regionale helseforetakene vil få krav om å nedbetale driftskreditt dersom pensjonspremien er lavere enn pensjonskostnaden. Intensjonen med modellen er at svingninger i pensjonskostnader og pensjonspremie ikke skal påvirke den løpende driften i sykehusene eller helseforetakenes evne til å gjennomføre investeringer.

I de senere årene har pensjonspremiene vært vesentlig høyere enn pensjonskostnaden, i kombinasjon med økt rentenivå. I tråd med modellen er dette håndtert gjennom økt driftskredittramme og økt bruk av driftskreditt. Ved utgangen av 2024 utgjør driftskredittrammen om lag 25 mrd. kroner. Den økte driftskredittrammen i kombinasjon med et økt rentenivå til nærmere 5 prosent gir de regionale helseforetakene betydelig økte rentekostnader.